有価証券における相続税評価額計算|具体例や相続で損しないための節税方法も

有価証券の相続税評価方法は、株式や社債など資産の種類によって異なります。

たとえば上場株式は、3つの算出方法が異なる価格のうち、最も低い額を適用します。一方で非上場株式は会社の規模によって、累積業種比準方式や純資産価格方式など別々の計算方法を用いて、それぞれ算出しなくてはいけません。有価証券の相続税評価額を適切に算定するには、対応する評価法をきっちり把握しておく必要があります。計算の具体例や株の節税対策を知り、損をしないように評価していきましょう。

この記事の目次 [表示]

1.相続税の対象となる有価証券の評価額を表でチェック

相続財産として課税対象となる有価証券には、さまざまな種類があります。その中でも代表的な上場株式、非上場株式、公社債についての特徴と評価額の基本を表で確認しておきましょう。

| 有価証券 | 特徴 | 相続税評価額の計算方法 |

|---|---|---|

| 上場株式 | 株式が公開されており証券市場で取引されている株式 | 相続が発生した日の最終価格が基本。ただし下記3つの平均額も含めた最も低い額で評価 ●相続発生月の最終価格の平均額 ●相続発生月の前月の最終価格の平均額 ●相続発生月の前々月の最終価格の平均額 |

| 非上場株式 | 株式が公開されておらず証券市場では取引することのできない株式 | 会社の規模、保有株数によって原則的評価方法または配当還元方式を使って評価 |

| 公社債 | 国、地方公共団体、企業により、資金調達を目的として発行される債券 | 銘柄ごとに額面金額100円あたりの単位で評価 利付債か割引債かの違いの他、さまざまな条件によって細分化される |

2.上場株式の有価証券|相続税評価方法-具体例付き

上場株式に関する相続税の評価方法は、相続が発生した日、すなわち被相続人が亡くなった日の最終価格にするのが基本です。

しかし、株式は時として値動きが激しく変化し、急騰や暴落することもあります。

たとえば相続発生日にたまたま株価が急騰した相続人は、急騰日前日に相続が発生した相続人に比べて評価額が予想外に膨らみます。そのため、大きな不公平が生じるでしょう。

このような事態を防ぐために、相続税評価のための算定基準として、次の措置が講じられています。

2-1.3つの株価のうち最も低い株価で評価する

相続発生日の最終価格が、次の三つの価額のうち最も低い価額を超える場合は、その最も低い価額で評価します。

- 相続が発生した月の最終価格の平均額

- 相続が発生した月の前月の最終価格の平均額

- 相続が発生した月の前々月の最終価格の平均額

参考:上場株式の評価|国税庁

相続発生日の最終価格も含め、必要な株価はすべて保有している証券会社に残高証明書を発行してもらうことで簡単に手に入れられます。

一刻も早く知りたい場合は、Yahoo!ファイナンスのようなサービスを利用してネットからの取得も可能です。

なお、複数の上場株式を相続する場合には、対象の株式ごとに比較評価します。各株式の4つの基準価格を比べて、それぞれ一番低い価格を相続税評価額とします。

2-2.相続発生日に最終価格がなくても対処できる

被相続人の亡くなった日が、市場の休場日だった場合には証券の最終価格自体がありません。

上記のような場合でも基準価格が得られるよう、相続発生日から一番近い日の最終価格を相続発生日の最終価格とみなします。

たとえば、土曜日に被相続人が亡くなった場合、直近の最終価格は相続発生前日の金曜日になるといった具合です。実際の相続発生日は土曜日ですが、土曜日は証券市場の休場日です。さらに翌日の日曜日も休場日のため、次の取引日は相続発生日から2日後の月曜日になります。したがって、相続発生前日の金曜日が直近日です。

一方、3連休の中日に亡くなった場合、連休前日と連休後日のどちらも相続発生からの長さが同じです。そのため、連休前と連休後2日間の最終価格を足して2で割って平均を算出し、相続が発生した日の最終価格とします。

2-3.上場株式評価の具体例

たとえば11月13日(土曜日)に被相続人が亡くなり、被相続人がA株を2000株所有していたとします。

まず、相続発生日は市場の休場日なので最終価格がありません。したがって、直近の最終価格である金曜日の最終価格を調べます。金曜日の最終価格は5000円でした。

ところで、このA株は数か月前から株価が乱高下しており、以下のような値動きをしていました。

- 11月の最終価格の平均:4200円

- 10月の最終価格の平均:5500円

- 9月の最終価格の平均:3200円

この場合、相続税評価額は、一番低い価格である3番の3200円を選べます。

上場株式は1000株単位で取引されています。端株がない限り、原則として上記金額に実際の所有株数2000をかけることで評価額の算出が可能です。

すなわち、A株は以下のような相続税評価額となります。

3200(円) × 2000(株) = 640万(円)

3.非上場株式の有価証券|相続税評価方法

本来、株式は資産から負債を差し引いた純資産の額を使って価値を算定しますが、実態にそぐわない場合もあります。そのため、通常は市場価格で調整されています。しかし、非上場株式は市場での価格がないため、より実態に見合った評価が必要です。

そこで、非上場株式の相続税評価方法は、相続する株式の状況に応じて原則的評価方式と配当還元方式の2つの方式に分けられます。

原則的評価方式は、創業者一族が株を相続するような場合、主に大株主からの相続によって取得する場合が想定されています。

評価される会社自体の価値を算定する方式で、会社が解散した場合に残る資産価値をもとに、相続税評価の基準価格を算出しようとする評価方法です。

一方、配当還元方式は、少数株主からの相続によって取得する場合に用いられます。

評価される会社の過去2年間の配当金額を10%で割戻して非上場会社の株価を求める方法です。

いわゆる少数株主は、大株主と違って経営に参画したり、株式を自由に売買したりすることはできません。したがって、株式を保有する数少ないメリットである配当額を使って基準価格を評価するのです。

3-1.会社の規模によって評価方法が異なる

原則的評価方式は、主に大株主からの相続を想定しています。

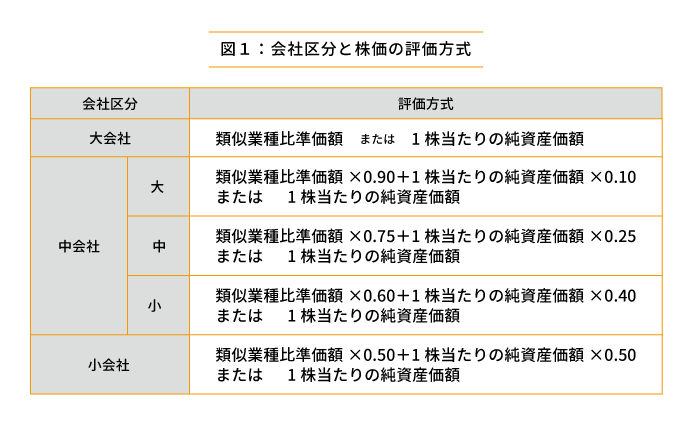

具体的には、どの程度上場会社との比較が可能であるかに基づき、評価対象となる会社を「大会社」「中会社」「小会社」の3つに分けています。

通常、大会社であるほど上場会社との比較が可能です。

- 大会社:相続対象となる株式の発行会社に似た業種の株価をベースに、「配当金額」「利益金額」「純資産価額(簿価)」の3つをそれぞれ比較することで評価(類似業種比準方式)

- 小会社:原則として会社の資産と負債の実態をより反映させるため、まず帳簿価額を相続税評価額へ変更。次に、変更後の総資産から、負債や新たに発生する法人税相当額などを差し引いて残りの金額を算出することで評価(純資産価額方式)

- 中会社:大会社の類似業種比準方式と小会社の純資産価額方式を併用して評価

上図における1株当たりの純資産価額は、相続税評価額によって計算した金額です。

会社区分は、業種ごとに売上高や従業員数を基準に決められています。ただし、従業員数が100人以上の会社は、業種や売上高にかかわらず「大会社」に区分されます。

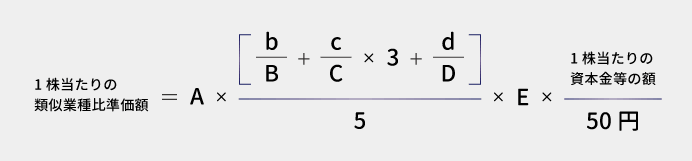

3-1-1.類似業種比準方式の計算方法

類似業種比準方式とは、相続対象の会社に似た業種株式の時価をベースに、類似上場会社と相続対象会社の「配当金額」「利益金額」「純資産価額(簿価)」を比較考慮すること(比準割合)で、相続対象株式の価値を算定します。

(計算式)

- A:類似業種の株価

- B:類似業種の1株あたりの配当金

- C:類似業種の1株あたりの利益

- D:類似業種の1株当たりの純資産(帳簿価額で計算したもの)

- b:自社の1株当たりの配当金

- c:自社の1株当たりの利益

- d:自社の1株当たりの純資産(帳簿価額で計算したもの)

- E:調整率(大会社0.7、中会社0.6、小会社0.5)

(評価会社の各金額を算出する基準となる発行株式数は、「資本金÷50円」の値を使用)

類似業種の各金額は、1株当たりの資本金が50円を基準として公表されています。したがって、評価対象会社の資本金が50円でない場合は正しい比較ができません。

そこで、上記の計算式のように、最後に自社の実態に合うよう「1株当たりの資本金等の額/50円」をかけることによって調整するのです。

たとえば、評価会社の金額と似ている上場会社の金額がそれぞれ以下のような場合を考えてみましょう。(実際は、類似する上場会社の金額は国税庁発表の「類似業種比準価額計算上の業種目及び業種目別株価等」を参照します)

(すべて1株あたり)

| 評価対象会社(大会社) | 類似する上場会社 | |

|---|---|---|

| 株価 | 求めたい評価額 | 2000円 |

| 配当金額 | 10円 | 50円 |

| 利益金額 | 100円 | 300円 |

| 純資産価額(簿価) | 1000円 | 1500円 |

(評価会社1株当たりの資本金等の額は500円と仮定)

計算式に各金額をあてはめると、評価会社(大会社)の株価を以下のように算出できます。

1000 × {(10/50) + (100/300) × 3 + 1000/1500 ) }/5 × 0.7 × 500/50 =2380(円)

関連記事:「類似業種比準方式」による非上場株式の評価を分かりやすく解説|税理士が教える相続税の知識

3-1-2.純資産方式の計算方法

非上場で小会社の場合、会社としての価値は、組織としての価値よりも、より経営者個人の力量のほうが大きいものです。会社の存続が、経営者一人の力に依存しやすい傾向にあります。そのため、類似業種との相関関係は大会社より低く、より純資産の価値に重きを置いて評価します。

純資産方式は、相続会社が解散した場合に、株主に分配されるはずの財産はいくらになるのか、という点から評価するのです。経営者の交代が会社の存続にかかわることを前提とした評価方法ともいえるでしょう。

たとえば、会社の所有地が40年前に購入したもので、帳簿上は1000万円だが現在は1億円で売れる価値があるとします。純資産方式では、このような資産価値の上昇または下落を反映させるのです。

まず、相続発生時点で総資産価額の時価を算出し、ここから総負債価額を差し引いて純資産価額を算定します。

次に、純資産価額と帳簿価額の差である評価差額を算出し、これに対して生じる法人税相当額(37%)を調整することで評価します。

A-(A-B)×37%

A:相続開始時における時価評価額における純資産価額

{相続開始時における時価評価額における総資産価額 - 相続開始時における負債の金額の合計額}B:相続開始時における帳簿価額における純資産価額

{相続開始時における帳簿価額における総資産価額 - 相続開始時における負債の金額の合計額}

最後に、会社全体の評価額に対する被相続人の株数割合に応じた具体的な相続税評価額を算出します。計算式は以下のとおりです。

(計算式)

(会社の資産 – 会社の負債) ÷ 発行済株式数 × 相続財産株式数

一方、中会社では類似業種比準方式と純資産方式を併用します。その際、類似業種比準方式で使用されている調整率が低く設定され、純資産額も加味されて計算されます。

さらに小会社も調整率、純資産額の考慮に一定の変更を入れれば両方式を併用することが可能です。

関連記事:【基礎】純資産価額方式を使った非上場株式の評価方法の考え方|相続税のチェスター

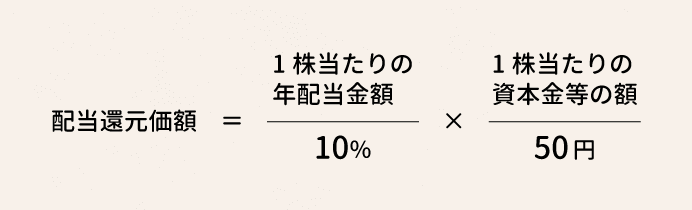

3-2.特別なケースでは配当還元方式を用いる

株主には経営に参加したり異議を唱えたり、株式を譲渡換金する権利が認められています。しかし、非上場会社の少数株主は、その持ち分の低さからいずれも行使が難しく、せいぜい配当をもらう権利くらいしか実行性がありません。

したがって、非上場会社の少数株主の相続税評価で用いられる方法は、配当を基準にした配当還元方式を使用します。配当還元方式では、過去2年間の平均配当額を10%で割戻して株価を評価します。過去2年の平均にすることで、特別利益や特別損失など、通常の会社利益には影響を与えない1年限りの財務関連イベントの影響をできるだけ排除するのです。

計算式は以下のようになります。

(計算式)

(無配の場合 = 1株当たりの年配当金額を、2円50銭と仮定する)

たとえば、以下のケースを当てはめてみましょう。

- 資本金3000万円

- 発行株総数3000株の非上場会社株式のうち300株を所有

- 2020年度年間配当額は11.5円

- 2021年度年間配当は無配

1株当たりの年配当金額は7円((11.5円+2.5円)÷2を使用)

1株当たりの資本金等の額は1万円(3000万円÷3000株を使用)

上記の金額をあてはめると、所有株の評価額は以下のようになります。

7/0.1 × 1万/50 ×300(株) = 420万(円)

関連記事:配当還元方式による非上場株式の相続税評価の基本をわかりやすく解説|相続税のチェスター

4.公社債の有価証券|相続税評価方法

公社債の相続税評価方法では、最終価格(市場価格)の使用が原則です。最終価格(市場価格)がない場合には、発行価格を使って算出します。

公社債は、額面100円当たりの価額に公社債の額面総額(券面額)を100で割った数を掛けることで評価します。1株単位の株式と異なる点に注意しましょう。

利付債、割引債の違いや上場非上場によっても計算式は少しずつ変わりますが、たとえば割引上場公社債であれば、以下のような計算式です。

たとえば、額面100円の債券が市場価格は98円で、額面総額(券面額)100万円を所有していると仮定した場合は以下のとおりです。

98 × 100万/100 = 98万(円)

公社債には利付公社債と割引公社債があり、どちらの公社債も3区分に分かれています。

上場公社債は相続発生時に最終価格(市場価格)があるので、その価格をもとに計算します。ただ、市場価格といっても、必ずしも最終価格が本来の価値を表しているとは限りません。公社債は、もともと保有期間の利息が期待されているため、頻繁に売買取引されないものも多いからです。

売買参考統計値が公表される銘柄として選定された公社債

上場していないが統計値として参考価格が公表されているため、この価格をもとに計算します。

その他の公社債

相続発生時における最終価格(市場価格)も売買参考統計値もないため、発行価額を基準に評価します。

4-1.個人向け国債の相続税評価額

国債は、国が個人に購入してもらうことを目的として発行する債券のことです。満期まで保有すると元本が返還されるほか、半年ごとに利息をもらうことも可能です。

個人向け国債の相続税評価額は、基本的に課税時点での売却時の価格で評価します。

(計算式)

評価額 = 額面金額 + 既経過利子相当額 – 中途換金調整額

既経過利子相当額とは、利子が発生してから半年未満に発生した利子のことです。この既経過利子相当額を使って、実際には利子の発生があってもまだ受け取っていない金額を反映させます。

たとえば被相続人が11月15日に亡くなったとします。8月15日に発行された国債を相続する場合、利子の支払いが8月15日と2月15日です。したがって、8月15日から相続発生日の11月15日までの92日分の利息から源泉徴収税を引いたものを、既経過利子として評価額に入れます。

中途換金調整額とは、満期まで保有しなかったことによるペナルティです。直前2回分の税引き前利子相当額 × 0.79685として計算されます。

財務省の個人向け国債お試しシミュレーションを利用すると簡単に試算できます。

4-2.割引公社債の相続税評価額

割引公社債は、利払いのない社債です。しかし、利息がないのに貸し倒れリスクを負って金銭を貸してくれる人はいません。割引公社債は、額面金額を下回る価格で発行され、満期時に額面金額で償還されます。この発行額と額面額の差が、利付債の利息に相当するのです。

たとえば、額面金額100万円の債券が90万円で発行されている場合、償還差益は10万円となり、この10万円が利子相当額です。

割引公社債の相続税評価額の計算方法は、その算定のしやすさによって異なります。具体的には、市場価格があるかどうかです。

市場価格がある場合、原則として被相続人が亡くなった日の市場価格をもとに評価します。市場価格がないものは、相続発生日までの償還差益と発行価額の合計によって評価することが必要です。

さらに割引公社債のタイプによって、次の3区分に分かれます。

- 金融商品取引所に上場されている割引公社債

- 日本証券業協会により売買参考統計値が公表される割引公社債

- その他の割引公社債

4-2-1.金融商品取引所上場の割引公社債

金融商品取引所に上場しているため、市場価格をもとに評価します。

したがって、金融商品取引所に上場している割引公社債の相続税評価額計算式は以下のとおりです。

(計算式)

相続税評価額=(課税時期の最終価格)×(額面総額/100円)

たとえば、98円で発行された額面総額100万円の割引債が相続対象である場合、相続発生時の最終価格が99円だったとすると、相続税評価額は99万円です。

99 × 100万/100 = 99万(円)

なお最終価格は、東京証券取引所日報の債券相場表の終値にて確認します。しかし、上場債であっても、商いの薄さから課税時期の最終価格がない場合もあります。

そこで、売買参考統計値がある銘柄については、日本証券業協会の売買参考統計値の平均値も使用可能です。こちらのほうが低ければ、その平均値を使って評価できます。

4-2-2.上場されていない割引公社債

非上場の割引公社債は、売買参考統計値のある公社債かどうかで以下の2種類に分けられます。

- 日本証券業協会による売買参考統計値が公表される割引公社債

- その他の割引公社債

参考値のある公社債は日本証券業協会の売買参考統計値の平均値を使い、計算式は以下のとおりです。

一方、その他の割引公社債は参考価格がないため、発行価格を参考に計算します。この場合、経過利息分に応じて発行時から割引公社債の価格は上がっているはずなので、その分も考慮した計算式が以下のとおりです。

(計算式)

相続税評価額={(発行価額)+(額面−発行価額)×(発行日から課税時期までの日数/発行日から償還期限までの日数)} × (額面総額/100円 )

たとえば、8月15日に95円で発行された債券(1年もの)額面総額100万円分を11月10日に相続したとします。

この場合、発行日から87日後までの実質利息分を加えた96万1500円が相続税評価額となります。

{(95)+(100-95) × (87/365)} × (100万/100)=96万1500(円 )

4-3.利付公社債の相続税評価額

利付公社債は、利払い日に決まった利息が支払われる公社債です。

利付公社債の相続税評価額を計算する際は、社債の価格と利息を用います。原則として、基準となる価格に源泉所得税相当額を差し引いた既経過利息を足せば評価額の算出は可能です。

ただし、ここで、社債の基準価格がいくらになるのかが問題になります。取引所に上場していない公社債の場合は、上場している公社債と異なり明確な価格を算定することが難しいからです。そこで、算定方法には社債の基準価格の出しやすさに応じて以下のような3区分が定められています。

- 金融商品取引所に上場されている利付公社債

- 売買参考統計値が公表される銘柄として選定された利付公社債

- その他の利付公社債

関連記事:利付公社債の3パターンの相続税評価を分かりやすく解説|相続実務アカデミー

4-3-1.金融商品取引所上場の利付公社債

金融商品取引所に上場されている利付公社債は、市場価格があり、明確な価格を算定しやすいので、その価格をもとに計算します。

計算式は以下のとおりです。

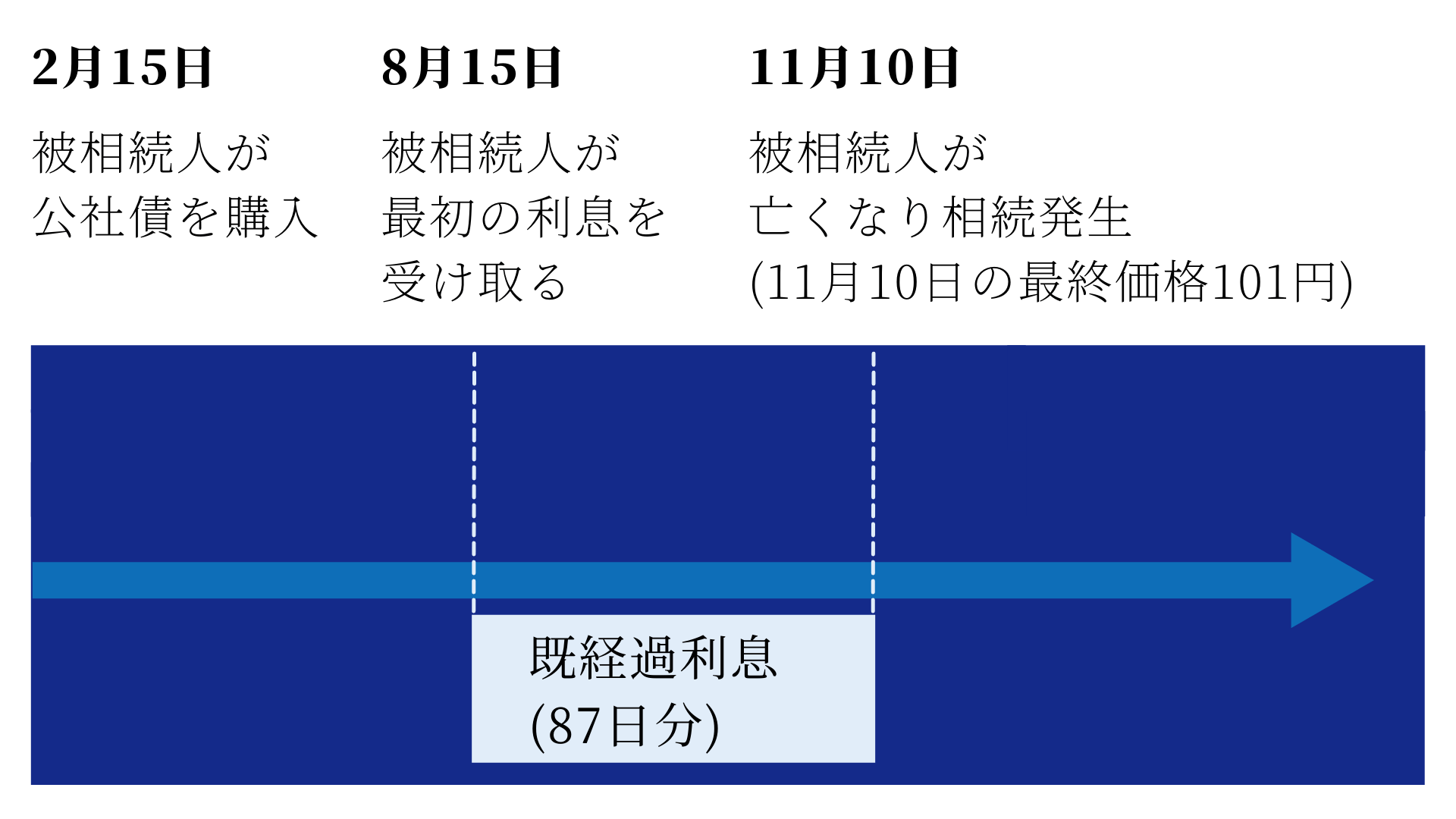

たとえば2月15日に1年満期の公社債を、総額額面100万円分(年利2%)相続したケースについて、以下に当てはめてみます。

- 2月15日:被相続人が公社債を購入

- 8月15日:被相続人が最初の利息を受け取る

- 11月10日:被相続人が亡くなり相続発生(11月10日の最終価格が101円とする(額面は100円))

▲総額額面100万円分(年利2%)相続したケース

上記のような場合、8月15日から相続発生日の11月10日までに発生する、87日分の源泉徴収税を引いた既経過利子を評価額に入れるのです。

計算式にあてはめると以下のようになります。

(101+0.37*) × 100万/100=101万3700円(評価額)

*既経過利息は1年分の利息「2円」に対する「365日分の87日分」すなわち、2 × (87/365) = 0.46(円)。この利息0.46円に対する源泉所得税額相当額0.09円(0.46円 × 20.315%)を引くと0.37。

4-3-2.上場されていない利付公社債

非上場の利付公社債は、以下の2つに分けられます。

- 売買参考統計値が公表される銘柄として選定された利付公社債

- その他の利付公社債

非上場の利付公社債は、他人の取引内容がわからず評価が困難です。そのため、一部の銘柄では店頭取引の売買価格などを売買参考統計値として公表しています。この場合、日本証券業協会が公表する「平均値」を使い、計算式は以下のとおりです。

たとえば、参考価格の「平均値」が105円、源泉徴収税相当額控除後の既経過利息が15円の利付公社債を200万円分相続するとします。計算式にあてはめると以下のとおりです。

(105+15)× 200万/100=240万円

一方、その他の利付公社債の場合は、参考値がないため発行価格を使うので、以下のような計算式になります。

相続税評価額=(発行価格+源泉徴収税相当額を引いた既経過利息)× 額面総額/100円

5.株式にかかる相続税の節税方法

一口に株式といっても種類は多く、相続税評価額の計算方法もそれぞれの株式分野によってさまざまです。

市場価格のある株式の場合、その評価額はほぼ一律に計算できます。しかし、非上場株式のような市場価格のはっきりしない株式は非常に複雑で、発行企業自体も理解していない場合があります。

一方で、複雑でわかりにくいからこそ、株式価値を賢く計算することで相続税評価額を低くできる可能性も大きいといえるでしょう。

5-1.自社株評価額を下げる

市場価格のない非上場自社株式の場合、株価を調整できれば相続税評価額を下げられます。

非上場株式の評価は、原則として類似業種比準方式もしくは純資産価額方式、または2つの併用です。どの方式が適用されるかは、会社の規模によって決まります。

大会社で適用される類似業種比準方式は、業績と評価額の連動性が高いのです。したがって、特別配当を実施することで意図的に業績を悪化させれば評価額は下がります。

一方、小会社で適用される純資産価額方式は、保有純資産と評価額の連動性が高いといえます。したがって、含み損のある不良在庫を処分して赤字を出したり、役員へ退職金を支給したりする、もしくはあえて含み損を作る大型設備投資でも評価額は下がるのです。

中会社はこの両方式を併用しているので、この2方式についての対策を併用します。

5-2.生前贈与を活用する

市場価格の決まっている株式については、相続発生後に節税するためにできることはほとんどありません。しかし、株式を生前贈与することによって相続税の対象となる株式自体を減らせます。

ただし、生前贈与には一部例外を除いて原則として贈与税がかかります。

1月1日~12月31日までの1年間に贈与を受けた場合、受け取り財産の合計額が110万円を超えていると、110万円を超えた分に対して贈与税が必要です。この制度を暦年課税と呼びます。裏を返せば110万円までは課税されないので、毎年110万円以下に分けて贈与をおこなうことが可能です。すなわち、贈与税が課税されずに相続税の課税対象となる財産を減らす制度として利用できます。

また、株式は不動産と異なり細分化できるため、相続人同士の不公平感をなくす効果もあると言えるでしょう。

6.相続税の有価証券評価方法は資産ごとに違う|専門家に相談を

有価証券は、上場株式、非上場株式、公社債をはじめ、種類が多く評価方法も非常に複雑で手間がかかります。

誤った相続税の申告をすれば税務調査が入り、修正申告が必要です。修正申告には相続税に上乗せされた追徴税も新たに必要となり、加えて修正申告が遅れれば延滞税も上乗せされることになります。

とくに非上場株式など市場価格がないものの評価は複雑で、金銭的にも手間的にも負担がかかってしまいます。自分で行うことが難しい場合は、相続対策分野で経験豊富な税理士法人チェスターへぜひご相談ください。手間や負担を軽減し、スムーズな申告をサポートいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編