不動産相続で孫が土地建物を取得する方法-相続の注意点や税金についても解説

不動産相続の原則として、孫は祖父母の法定相続人ではありません。しかし、遺贈や養子縁組などの制度を活用すれば、孫でも不動産を相続できます。

ただし、制度それぞれに適用条件が決まっています。加えて、場合によっては、税金が余計にかかったり、財産を取得する権利が無効になったりする可能性があります。節税やトラブル回避を見据え、状況にあった不動産の取得方法を選択しましょう。

この記事の目次 [表示]

1.不動産相続で孫が祖父母の財産を取得できるケース

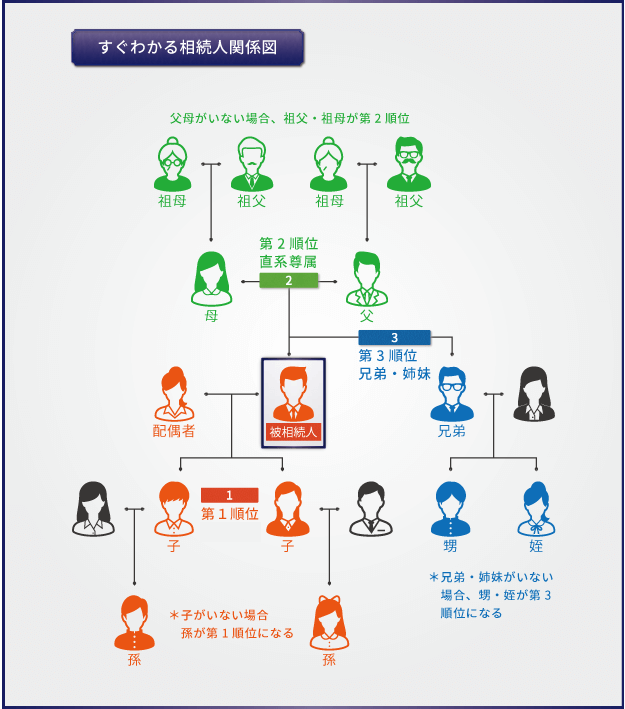

法定相続人の範囲と順位は、以下のとおりです。

▲法定相続人の順位を表した図

亡くなった人の子、親、兄弟の順に相続順位が移るため、基本的に孫は相続人になりません。ただし以下の場合は、例外的に孫が祖父母の財産を取得できます。

孫が祖父母の財産を取得できる主なパターン

- 代襲相続

- 再転相続

- 養子縁組

- 遺贈

- 死因贈与

参考:法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

参考:No.4132?相続人の範囲と法定相続分|国税庁

1-1.代襲相続-祖父母の子が先に死亡した

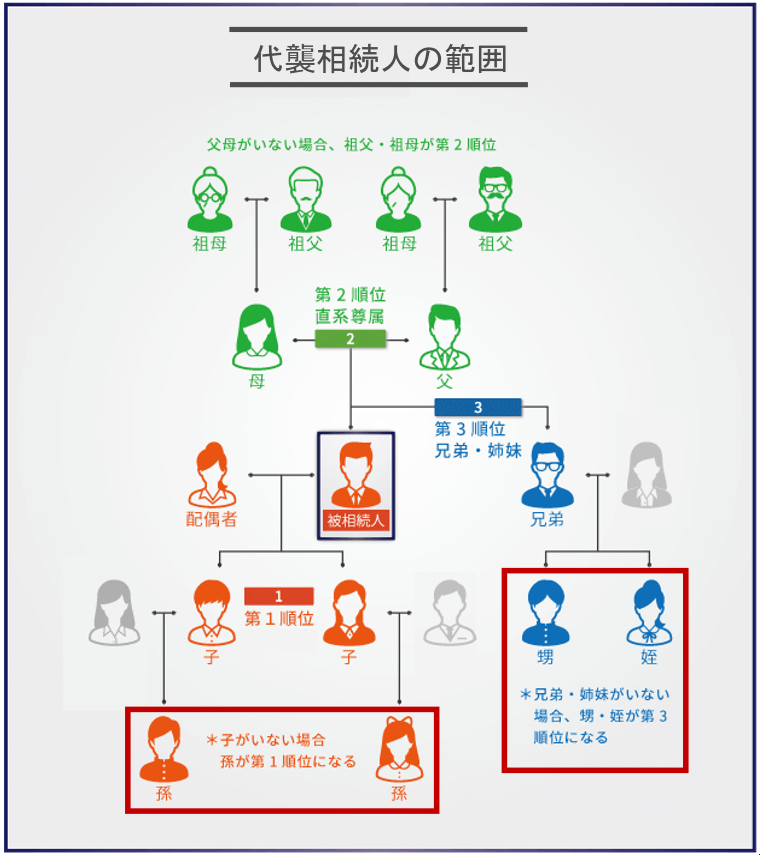

亡くなった人に子がおらず孫だけがいる場合は、代襲相続として孫が相続人になります。代襲相続とは、本来の相続人に代わって1つ下の代が相続人になることです。第1順位の子がいなければ孫が、第3順位の兄弟がいなければその子である甥や姪が代襲相続人となります。代襲相続人の範囲は以下のとおりです。

▲代襲相続の範囲

亡くなった時点でまだ生まれておらず、お腹の中にいる孫にも、代襲相続人としての権利があります。また被相続人の子が養子である場合、養子縁組したあとに生まれた孫であれば代襲相続人になれます。

なお、代襲相続人の相続割合は、本来の相続人の相続割合をもとに計算します。本来の相続人の相続割合が3分の1で代襲相続人が2人いる場合は、代襲相続人の相続割合は6分の1ずつとなります。

代襲相続を詳しく知りたい人は、以下の記事をご覧ください。

参考:【図解】代襲相続とは?孫や甥・姪が代襲相続人になる場合や相続割合を解説

参考:民法887条|e-GOV法令検索

1-2.再転相続-祖父母の死後に相続人である子が死亡した

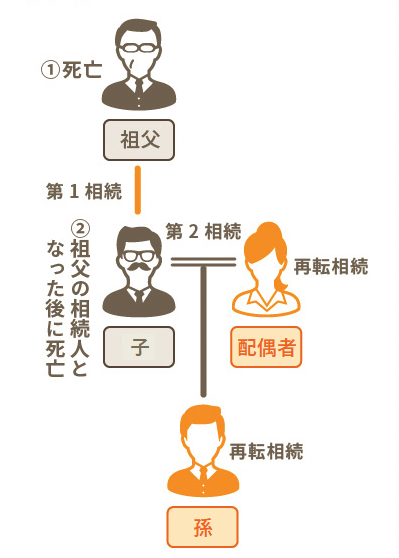

子が相続人となったにもかかわらず、相続の承認・放棄を選択しないうちに死亡した場合、再転相続として孫が相続人となります。

▲再転相続の例

相続人となった子自身が高齢である場合、相続手続きの途中で亡くなってしまうことは珍しくありません。再転相続で孫が相続人となったときは、祖父母から子への相続と亡くなった子から孫への相続の両方について、承認するか放棄するかを選択します。

ただし、祖父母から子への相続を承認して、亡くなった子から孫への相続を放棄することはできません。一方、祖父母から子への相続を放棄して子から孫への相続を承認することや、両方の相続を放棄することはできます。

再転相続を詳しく知りたい人は、以下の記事をご覧ください。

参考:再転相続とは?相続放棄には制限がある!数次相続との違いまで解説

1-3.養子縁組-祖父母の孫養子になる

祖父母の生前に養子縁組を結び、孫が祖父母の養子となれば法律上の立場は孫ではなく子となるため、不動産の相続が可能です。養子縁組は、実の親(被相続人の子)が生きていても結べます。

養子に入ると祖父母の苗字を名乗ることになるものの、今までどおり親と生活していても問題はありません。相続割合も、実子と同様です。

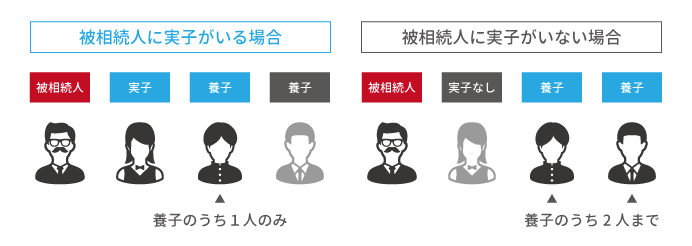

また、相続人が増えると基礎控除額が増えるため、節税対策として養子を迎える人は少なくありません。ただし、税制上法定相続人の数に含める養子の数は制限があるため注意しましょう。被相続人に実子がいる場合は1人、いない場合は2人までしか計算に含められません。

▲相続税法の養子縁組の人数制限

後半で詳しく解説しますが、孫を養子にすると相続税が2割加算されるといった注意点もあります。祖父母と孫の養子縁組は、メリットとデメリットをよく把握したうえで手続しましょう。

1-4.遺贈-遺言に不動産は孫に贈与すると記載してもらう

祖父母から孫に遺贈すれば、孫も不動産の取得が可能です。被相続人が遺言で財産と取得する人をそれぞれ指定すると、遺贈が成立します。

遺贈は、本来法定相続人ではない人にも可能な手続です。つまり孫だけでなく、子の配偶者や血縁関係にない人も不動産を取得できます。

ただし、遺贈で不動産を取得した場合、相続で取得するよりも各種税金の割合が高くなるため注意しましょう。固定資産税評価額の高い不動産を取得するほど、遺贈された孫の税金負担は重くなります。

| 相続 | 遺贈 | |

|---|---|---|

| 登録免許税 | 一律0.4% | 法定相続人:0.4% 法定相続人以外:2.0% |

| 不動産取得税 | 非課税 | 法定相続人:非課税 法定相続人以外(包括遺贈):非課税 法定相続人以外(特定遺贈):土地・住宅3.0%、住宅以外の家屋4.0% |

▲登録免許税と不動産取得税の比較

遺贈する際の相続税を詳しく知りたい人は、以下の記事をご覧ください。

参考:遺贈には相続税がかかる!遺贈を行う際に知っておきたいこと|税理士が教える相続税の知識

1-4-1.包括遺贈と特定遺贈では受遺者の権利が異なることに注意

遺贈には以下の2種類があります。

遺贈の種類

- 包括遺贈

- 特定遺贈

包括遺贈は「○○(孫)に全体の何割の財産を相続させる」といった遺言による遺贈です。一方、特定遺贈では「○○(孫)にこの不動産を相続させる」と財産の種類と受遺者(財産を取得する人)を具体的に指定します。

つまり、特定遺贈の場合は遺言書に沿って相続手続を進めるとよいため、遺産分割協議の必要がありません。一方、包括遺贈は割合しか指定されていないため、孫とほかの相続人で遺産分割協議が必要となります。民法上、包括受遺者(遺言で指定された孫)とほかの相続人の権利義務は同等です。

(包括受遺者の権利義務)

第九百九十条 包括受遺者は、相続人と同一の権利義務を有する。

とはいえ、遺産分割協議を経なければ包括受遺者は財産を取得できません。確実に孫に不動産を相続させたい場合は、特定遺贈の選択がおすすめです。どちらの遺贈を選択するかは、以下の記事でメリットとデメリットをそれぞれ把握して慎重に決めましょう。

参考:「包括遺贈」と「特定遺贈」の違いをわかりやすく解説します|税理士が教える相続税の知識

1-5.死因贈与-祖父母の死亡を条件とした契約を結ぶ

死因贈与であっても、孫が不動産を取得できます。死因贈与とは、特定の人が亡くなることを条件として結ぶ贈与契約です。例えば、祖父と孫の間で「祖父が亡くなったらこの不動産を孫に贈与する」と契約を結んだ場合、その契約は死因贈与となります。

死因贈与は両者が同意しさえすれば、口頭でも成立する契約です。親権者の同意があれば祖父母と18歳未満の孫との間でも契約を結べます。

ただし、孫が死因贈与契約を結ぶ場合、特定遺贈と同じく税金の割合が高くなります。

| 死因贈与 | 遺贈(特定遺贈) | |

|---|---|---|

| 登録免許税 | 一律2.0% | 法定相続人:0.4% 法定相続人以外:2.0% |

| 不動産取得税 | 土地・住宅3.0%、 住宅以外の家屋4.0% | 法定相続人:非課税 法定相続人以外:土地・住宅3.0%、住宅以外の家屋4.0% |

▲不動産を死因贈与した場合の各種税率

死因贈与の手続方法や注意点を詳しく知りたい人は、以下の記事をご覧ください。

参考:死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説 | 相続税のチェスター

参考:民法第554条|e-Gov法令検索

2.孫が不動産を相続する際にかかる税金

孫が祖父母から不動産を相続する際にかかる税金は、主に以下の3種類です(相続人となって相続する場合のほか、遺贈と死因贈与により取得する場合も含みます)。

孫が不動産を相続する際にかかる税金

- 相続税

- 登録免許税

- 不動産取得税

それぞれの取得方法や取得する不動産の評価額によって、税率や計算方法が変わります。誤った相続税額を申告すると、税務署から指摘されることも考えられます。また、不動産の相続税は計算が複雑であるため、税理士に相談して正しい税金の額を計算してもらうと安心です。

2-1.相続税-財産総額により税率が異なる

相続税は、以下の方法で算出します。

(相続する財産の総額−基礎控除額)×法定相続分×税率−控除額

② 法定相続人ごとに求めた①の金額を合算する

③ ②の金額を実際の相続割合で按分する

④ ③の金額に対して加算・控除を行う

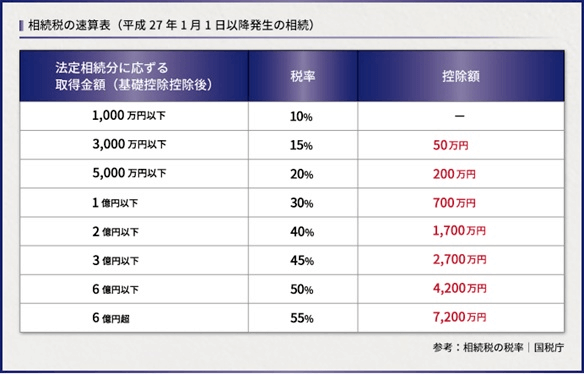

基礎控除額は、「3000万円 + 600万円 × 法定相続人の数」で計算します。また、税率や控除額は基礎控除後の取得金額(相続する財産の総額−基礎控除額)により異なるため、以下の表を参照しましょう。

▲相続税の速算表

手計算でも算出可能ですが、相続税計算シミュレーションを利用すると簡単です。相続人数と相続する財産の額を入力するだけで、相続税額を計算できます。

ただし、不動産を相続する場合、そもそもその土地や建物にいくらの価値があるのか算出する方法が複数あります。つまり、どのように計算するかによって税額が変化するのです。さらに、小規模宅地等の特例といった制度を利用することで節税できる場合もあります。

不動産の相続税は計算が特に複雑であるため、税理士への相談がおすすめです。

参考:相続税の基礎控除とは?基礎控除額の計算方法や注意点を解説!|税理士が教える相続税の知識

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

2-2.登録免許税-固定資産税評価額から算出

不動産を取得し名義変更する際、登録免許税がかかります。登録免許税は不動産の固定資産税評価額に税率をかけて計算する税金です。税率は以下のとおり、どのように不動産を取得するかで異なります。

| 登録免許税の税率 | |

|---|---|

| 代襲相続・再転相続・養子縁組などによる相続、相続人への遺贈による取得 | 死因贈与・相続人以外への遺贈による取得 |

| 0.4% | 2.0% |

上記のとおり、相続人として不動産を取得する場合の税率は0.4%ですが、遺贈や死因贈与などの形で取得した場合は2.0%となります。

例えば、不動産の固定資産税評価額が1億円だったと仮定しましょう。相続による取得であれば相続税は40万円ですが、死因贈与・相続人以外への遺贈により取得した場合は200万円です。

ただし、土地について数次相続があったときや土地の価額が少額のときは、登録免許税を免除される場合があります。登録免許税の計算や納付方法は、下記記事をご覧ください。

参考:相続登記に必要な登録免許税の計算方法・納付方法を解説|税理士が教える相続税の知識

参考:No.7191 登録免許税の税額表|国税庁

2-3.不動産取得税-固定資産税評価額から算出

相続以外の手続で不動産を取得した場合、不動産取得税が発生します。具体的には遺贈(相続人以外への特定遺贈)や死因贈与、生前贈与といった形で不動産を取得した場合です。固定資産税評価額に指定の税率をかけ、計算された税額を支払わなければなりません。税率は以下のとおり、不動産の種類によって異なります。

| 取得日 | 平成20年 4月1日~ 令和9年 3月31日まで |

|---|---|

| 土地・家屋(住宅) | 3.0% |

| 住宅以外の家屋 | 4.0% |

(令和9年3月31日までに宅地を取得した場合は、宅地の固定資産税評価額の2分の1の金額に上記の税率をかけます。)

なお、生前贈与で相続時精算課税制度の適用を受けた場合であっても相続とは見なされず、不動産取得税が発生するため注意しましょう。

3.孫が不動産を相続する際の注意点

孫が不動産を相続する場合、以下の2点に注意しましょう。

孫が不動産を相続する際に知っておきたいこと

- 孫が相続や遺贈によって祖父母の財産を取得する場合は相続税が2割加算される

- 法定相続人に保障された取り分である遺留分の侵害に注意

3-1.孫が相続や遺贈によって祖父母の財産を取得する場合は相続税が2割加算される

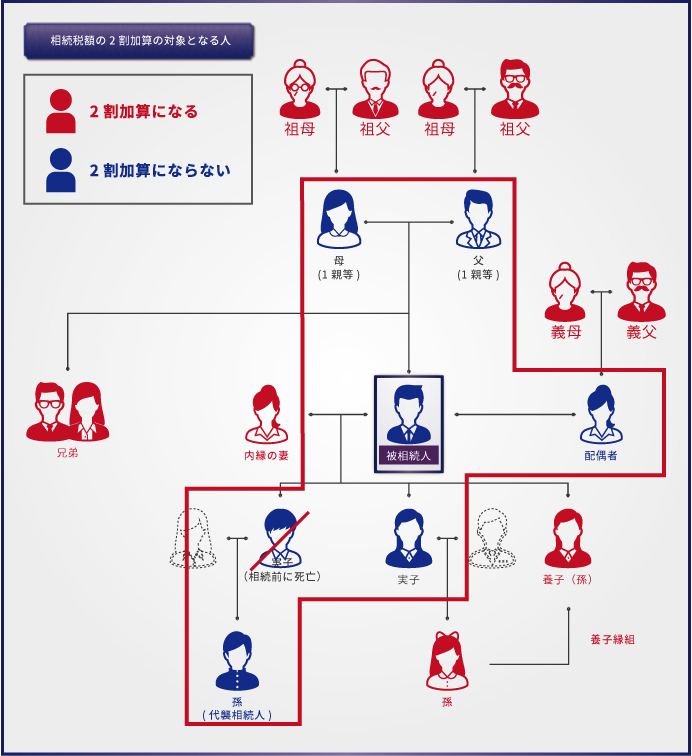

代襲相続以外の方法で孫が祖父母の不動産を取得する場合、相続税が2割加算されます。国税庁では、相続税が2割加算される人を以下のとおり定義しています。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

図にすると以下のとおりです。

上記の図は、相続税が2割加算される人を示しています。相続前に死亡した長男の子は代襲相続となるため、2割加算になりません。しかし、長女の子(孫娘)に遺贈で不動産を相続させた場合や、孫を養子として相続人に加えた場合は、どちらも相続税が2割加算されます。加算額の計算方法は、以下のとおりです。

相続税額の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

例えば、税額控除前の相続税額が100万円であれば加算額を含めた税額は、合計120万円となります。相続する財産の額が大きいほど、税金の負担も増える計算です。

参考:相続税額の2割加算とは?対象者や計算方法を確認しよう|相続税のチェスター

3-2.法定相続人に保障された取り分である遺留分の侵害に注意

遺贈や死因贈与は、遺留分侵害額請求の対象となります。遺留分とはそれぞれの相続人に最低限保障される相続財産です。

例えば「祖父が持っているすべての不動産を孫に贈与する、祖父の死亡によって効力を生ずる」といった内容で死因贈与契約を結んだとしましょう。この場合、ほかの相続人の遺留分を侵害している可能性があります。侵害された遺留分は、相続人が支払いを請求すれば取り戻せる可能性が高くなります。

つまり遺言や死因贈与契約があっても、ほかの相続人の遺留分を侵害する内容であった場合はトラブルの原因になるため注意しましょう。

参考:遺留分侵害額の請求調停|裁判所

参考:民法1042条|e-GOV法令検索

4.税制や贈与について理解して祖父母の不動産をスムーズに相続しよう

孫が祖父母の不動産を取得するには、複数の方法があります。それぞれ税制や手続にメリットとデメリットがあるため、迷いが生じた場合はぜひ司法書士法人チェスターへご相談ください。相続関係の実績豊富な司法書士がサポートいたします。また、相続税の計算でお困りの際は、税理士法人チェスターへお問い合わせください。相続問題に特化した税理士が、状況に合わせて最適な手続をご提案いたします。

さらに、遺留分侵害額請求をされた場合や、親族間のトラブルにより遺産分割協議が進まない場合は、法律事務所へご相談ください。

相続に強い法律事務所なら、専門知識を持った第三者が仲介に入り、相続トラブルをスムーズな解決へと導きます。

チェスターグループであれば、相続の疑問や不安をさまざまな形で解決可能です。まずはお気軽にお問い合わせください。

≫≫ 相続手続専門の司法書士法人チェスターへ相談する

≫≫ 相続税専門の税理士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編