相続発生後の年金手続き!課税対象となる年金は?確定申告は必要?

年金受給者の相続発生後、遺族が年金手続きをすれば、未支給年金や遺族年金(遺族基礎年金・寡婦年金・死亡一時金・遺族厚生年金など)が支給されます。

未支給年金は遺族の生活を支えるためであり、遺族年金は遺族の固有財産となるため、相続税が課税されることはありません。

しかし、未支給年金が50万円を超える場合は、受取人の一時所得となるため、確定申告をする必要があります。

また、国から支給される年金の他に、企業年金や個人年金がありますが、契約内容によって「みなし相続財産」や「年金受給権」として、相続税が課税されるためご注意ください(所得税が課税されるケースもあります)。

この記事の目次 [表示]

1.被相続人の死亡時に取るべき年金手続き

相続が発生した場合、遺族は被相続人の年金手続きをしなくてはなりません。

被相続人の年金手続きは、以下の3種類があります。

相続発生後の年金手続きや遺族年金の種類について、詳しくは「死亡後の年金のほか遺族がもらえるお金と必要な手続き-司法書士が回答」でも解説しておりますので、あわせてご覧ください。

1-1.まずは年金受給者死亡届を提出しよう

年金受給者が亡くなった場合、「年金受給者死亡届(報告書)」を年金事務所または年金相談センターに提出し、年金の受給停止手続きをしなくてはなりません。

年金受給者死亡届を提出しないと、いつまでも年金が支払われてしまい、不正受給ということになります。

なお、日本年金機構に個人番号(マイナンバー)が登録されている方の場合は、原則として「年金受給死亡届(報告書)」の提出を省略することが可能です(日本年金機構に住民票コードが登録されている場合も提出は原則不要です)。

併せて、亡くなった人の年金手帳・戸籍謄本・亡くなったことの証明となる死亡診断書を添付して提出しますはが、詳しい書類に関しては「年金事務所」に確認することをおすすめします。

日本年金機構の窓口等は、日本年金機構「全国の相談・手続き窓口」からご確認ください。

1-2.未支給年金を申請

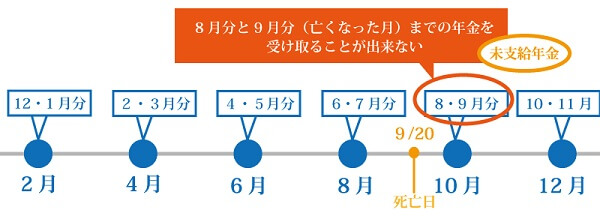

未支給年金とは、年金受給者が生前に受け取ることができなかった年金のことです。

年金には後払いの原則があり、偶数月にまとめて、前月と前々月の合計2か月分が支給されます。

例えば、年金受給者が9月に亡くなったとすると、8月分と9月分の年金を受給することができないため、未支給年金が発生するのです。

未支給年金を受給するためには、遺族が申請しなくてはなりません。

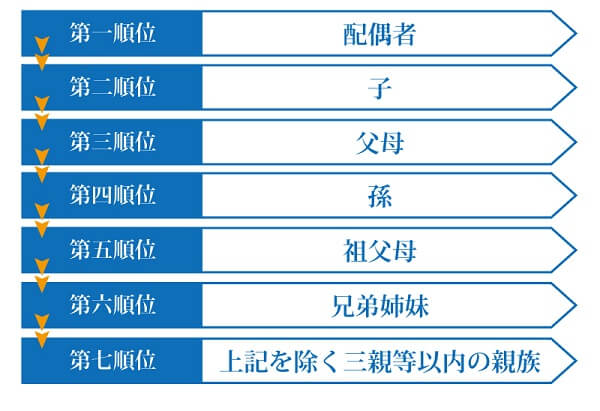

未支給年金を請求できるのは、亡くなった年金受給者と生活を共にしていた配偶者・子供・父母・孫・祖父母・兄弟姉妹・それ以外の三親等以内の親族となり、それぞれ順位が定められています。

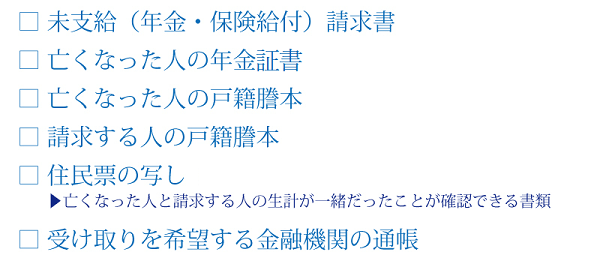

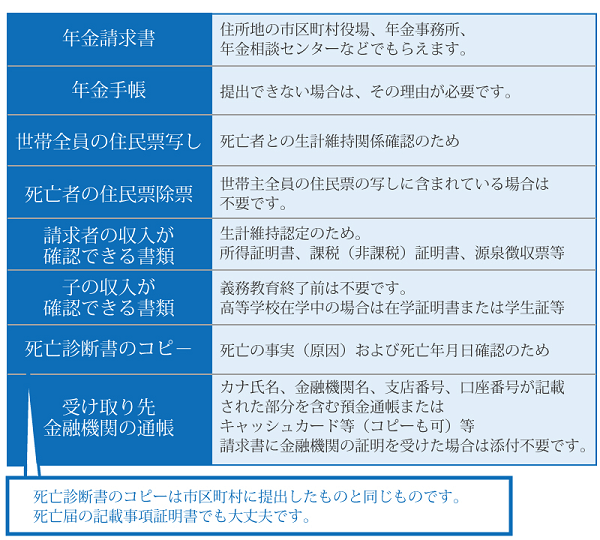

未支給年金の申請手続きは、年金受給者死亡届の提出と一緒に、以下の必要書類を提出することとなります。

亡くなった年金受給者と請求人が別世帯の場合は、「生計同一についての別紙の様式」の添付が必要となります。

なお、未支給年金の受給権には期限があるため、時効起算日(年金受給権者の年金支払い日の翌月の初日)から5年以内に請求をしないと、時効となって未支給年金をもらえなくなりますのでご注意ください。

未支給年金について、詳しくは日本年金機構「年金を受けている方が亡くなったとき」をご覧ください。

1-3.遺族年金(遺族給付金)を申請

遺族年金とは、生計を維持していた人が亡くなった場合、遺族が困らないように支給される年金のことです。

遺族給付金は、遺族基礎年金・寡婦年金・死亡一時金・遺族厚生年金が該当します。

しかし、全ての遺族給付金を受給できる…という訳ではありません。

被相続人が国民年金と厚生年金のどちらの被保険者であったのか、また被相続人の家族構成によって支給される遺族給付金の種類が異なります。

1-3-1.遺族基礎年金とはどんな年金?

遺族基礎年金とは、国民年金に加入していた被保険者が亡くなった場合、子供がいる配偶者や、子供がもらえる年金のことです。

遺族基礎年金の条件は、被保険者が生活を維持して、家計を支えていたことです。

そして子供は結婚しておらず、18歳到達年度の末日までにある子供(もしくは20歳未満で障害年金の障害等級が1級か2級である子供)といった条件を満たす必要があります。

遺族基礎年金の申請の際の提出書類は以下となりますが、煩雑なのでご注意ください。

なお、他人が原因で亡くなった場合など、状況によって提出する書類が追加される場合があります。

例えば、死亡原因が交通事故である場合は、「事故があったこと」と「それによって死亡したこと」を証明する書類が必要になります。

遺族基礎年金の申請時の必要書類について、詳しくは日本年金機構「遺族基礎年金を受けられるとき」をご確認ください。

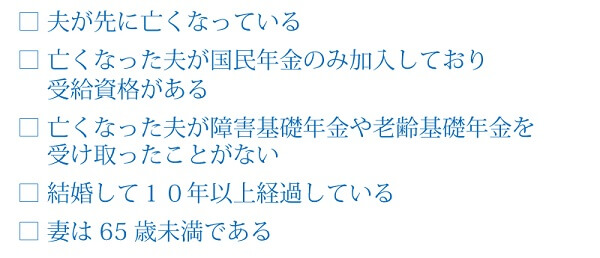

1-3-2.寡婦年金とはどんな年金?

寡婦年金(かふねんきん)とは、国民年金の第1号被保険者が亡くなった場合に、子供のいない配偶者が受給できる年金のことです。

寡婦年金にも受給するための条件があるので、確認しておきましょう。

寡婦年金は、妻が60歳に達した月の翌月から65歳までが受給期間となり、金額は夫が受け取るはずだった老齢基礎年金額の3/4です。

寡婦年金の申請時の必要書類について、詳しくは日本年金機構「寡婦年金を受けるとき」をご確認ください。

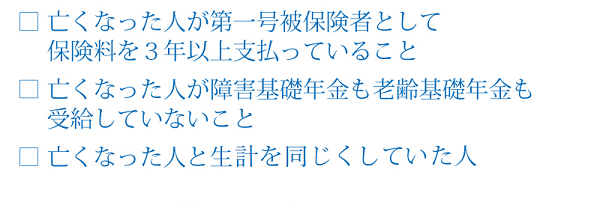

1-3-3.死亡一時金とはどんな年金?

死亡一時金とは、国民年金の第1号被保険者が亡くなった場合に、遺族基礎年金も寡婦年金も受給できない場合に支払われる可能性がある年金のことです。

被相続人の妻は寡婦年金をもらう資格があった時には、どちらか一方を受給できるので、好きなほうに決めます。

死亡一時金にも受給するための条件があるので、確認しておきましょう。

なお、死亡一時金を申請できる遺族にも順位が定められており、配偶者から始まって、子供、父母、孫、祖父母、兄弟姉妹の順となります。

死亡一時金を請求する場合も、居住地を管轄する市区町村役場へ行きます。提出する書類は、亡くなった人の年金手帳、戸籍謄本、住民票の写しなどです。

なお、死亡一時金にも時効があるため、被保険者が亡くなった日の翌日から、2年以内に請求をしましょう。

死亡一時金について、詳しくは日本年金機構「死亡一時金を受けるとき」をご覧ください。

1-3-4.遺族厚生年金とはどんな年金?

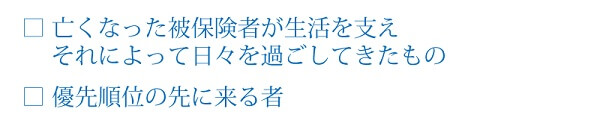

遺族厚生年金とは、厚生年金の被保険者が亡くなった場合に、遺族に支払われる年金のことです。

遺族厚生年金にも受給するための条件がありますが、遺族基礎年金よりも範囲が広いため、受給資格に問題がない限り支払われます。

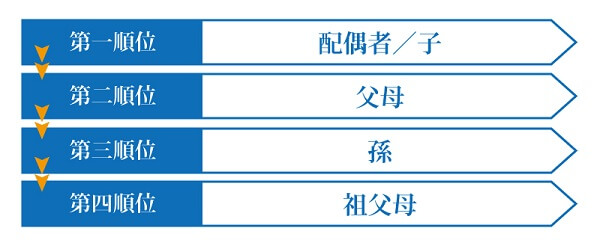

優先順位を見てみると、第一順位が配偶者か子供、第二順位が父母、第三順位が孫、第四順位が祖父母となっています。

遺族厚生年金を請求するためには、受給者が年金事務所へ行く必要があります。

提出すべき書類は、遺族基礎年金の時に述べたものとほぼ同じで、遺族厚生年金の金額は、亡くなった人の被保険者期間をもとに算出します。

亡くなった人が受給できる老齢厚生年金額の3/4が受給額になります。

厚生年金と相続の関係については「厚生年金の受け取り前や受給中に死亡した場合。受け取れるものを解説」を、遺族厚生年金の概要については日本年金機構「遺族厚生年金を受けられるとき」をご覧ください。

2.遺族が受け取る年金は相続と関係あるの?

遺族が受け取る未支給年金や遺族年金と、相続の関係についてまとめました。

2-1.未支給年金は相続財産とならない

年金受給権者が死亡し、遺族がその未支給年金を受け取る場合、その未支給年金は遺族の生活安定のためのであるため、相続財産にはなりません。

つまり、未支給年金は相続財産ではないので、遺産分割協議とも無関係であり、相続税の課税対象にもなりません。

ただし、一定金額を超える未支給年金は遺族(相続人)の一時所得となるため、所得税が課税されます(確定申告の要否判定については後述します)。

2-2.遺族年金は相続税も所得税も非課税

遺族年金は、受取人である遺族の固有の財産ですので、相続財産には含まれません。

そのため、遺族年金は遺産分割協議とも無関係であり、相続税の課税対象にもなりません。

また遺族年金は国からの給付金であるため、厚生年金法第41条において、原則課税されないと示されています。

つまり、遺族年金については、相続税も所得税も課税されることはありません。

2-3.相続放棄をしても未支給年金や遺族年金を受給できる

未支給年金や遺族年金は相続財産ではないため、相続放棄をしていた場合であっても受け取ることができます。

逆に、未支給年金や遺族年金を受け取った後であっても、相続放棄をすることも可能です。

遺族年金や未支給年金と相続放棄の関係について、詳しくは「遺族年金や未支給の年金は相続放棄をしても受給できるのか?」をご覧ください。

3.相続発生後に未支給年金を受け取ったら確定申告は必要?

相続発生後に遺族が受給した未支給年金は、一定金額を超えた場合のみ、遺族(相続人)の一時所得となります。

そのため、一定金額を超えた未支給年金を受け取った遺族に対して、所得税・住民税が課税されることとなりす。

一時所得の計算方法は以下の通りで、一時所得が発生した場合は所得税の確定申告をする必要があります。

一時所得の計算式

総収入(未支給年金などの総額)-経費-特別控除額(50万円)=一時所得

※未支給年金の場合経費申請はできません

受け取った未支給年金が50万円以下であれば、確定申告は不要です。

また、他の一時所得と未支給年金を合算した、その年の一時所得の総額が50万円以下である場合も、確定申告は必要ありません。

3-1.50万円を超える未支給年金を受け取った場合

50万円を超える未支給年金を受け取った場合は、他に一時所得がなくても、確定申告が必要となります。

なお、未支給年金の費用を負担していたのは、被相続人である年金受給者であるため、経費は計上できません。

一時所得の金額×1/2で算出した金額を、他の所得と合算して所得税額を計算することとなります。

3-2.確定申告の必要書類

遺族が受給した未支給年金を一時所得として確定申告する場合、身守旧年金に関して特別な書類を準備する必要はありません。

通常の確定申告と同様、以下の必要書類を準備します。

- 確定申告書AまたはBの第一表

- 確定申告書AまたはBの第二表

- 本人確認書類

- 所得控除や税額控除に関連する書類

本人確認書類は、マイナンバーカードまたは身分証明書の写しとなります。

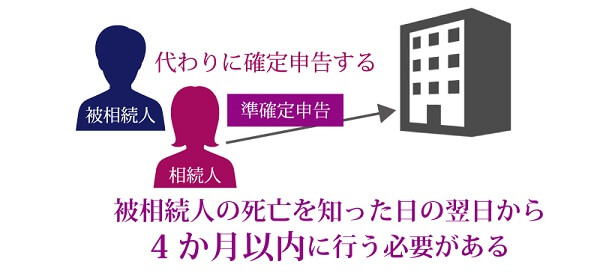

3-3.相続があった場合は準確定申告も

被相続人が生前に確定申告をしていた場合は、相続発生から4ヶ月以内に準確定申告をする必要があります。

準確定申告とは、被相続人が行うべき確定申告を、相続人等が代わりに確定申告をすることを指します。

準確定申告は、未支給年金に対する遺族の確定申告とは別物になりますので、混同されないようご注意ください。

準確定申告について、詳しくは「準確定申告とは?申請期限・書類の書き方・不要なケースを税理士が解説」をご覧ください。

4.相続税の課税対象となる年金もある

国が支給している未支給年金や遺族年金は、相続財産ではないため、相続税の課税対象にはなりません。

しかし、企業年金や個人年金などの私的年金は、相続税の課税対象になる可能性が高いです。

相続税の課税対象となる年金の種類について、「年金受給権には相続税がかかる|年金の種類による取扱と評価方法」も併せてご覧ください。

4-1.企業年金

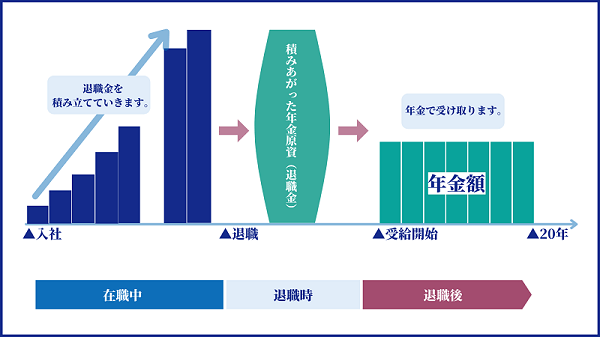

企業年金(退職年金)とは、公的年金に加え、企業が社員のために年金を支給する年金制度のことです。

企業年金に該当するのは、確定給付企業年金や企業型確定拠出年金などです。

なお、企業年金については、被相続人が在職中に亡くなったのか、企業年金の受給中に亡くなったのかで、税務処理が異なります。

4-1-1.在職中に亡くなった場合

在職中に亡くなった場合、つまり企業年金を受け取る前に亡くなった場合、企業年金は「退職手当金」として扱われます。

退職手当金はみなし相続財産であるため、「死亡退職金の非課税枠(500万円×法定相続人の人数)」を超えた部分に対して、相続税が課税されます。

死亡退職金と相続税の関係について、詳しくは「死亡退職金には相続税が課税される?受取人は誰?非課税枠って何?」をご覧ください。

4-1-2.企業年金の受給中に亡くなった場合

企業根金の受給中に亡くなった場合は、未支給となる企業年金の年金受給権に対して相続税が課税されます。

例えば、退職した際に支給期間20年間の企業年金制度を利用したものの、受給10年目に亡くなった場合、残り10年分の企業年金は未支給となります。

そのため、残り10年分の未払いの企業年金については、遺族が年金受給権を相続することとなるため相続税が課税されます。

なお、未支給の企業年金である場合、死亡退職金の非課税枠は適用できませんのでご注意ください。

4-2.個人年金(貯蓄型の生命保険)

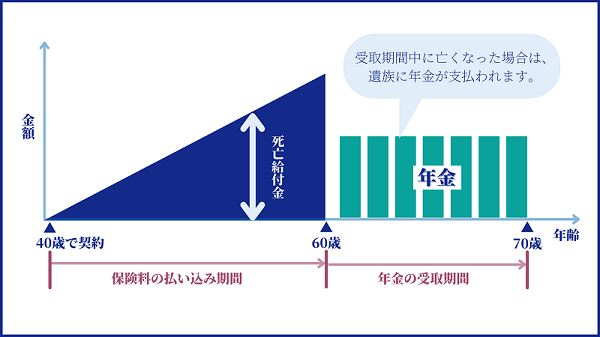

個人年金とは、民間の生命保険会社と契約する、貯蓄型の年金保険のことです。

具体的には、契約時に定めた年齢(一般的には60歳か65歳)まで保険料を払い込み、その後、年金や一時金を受け取ることができます。

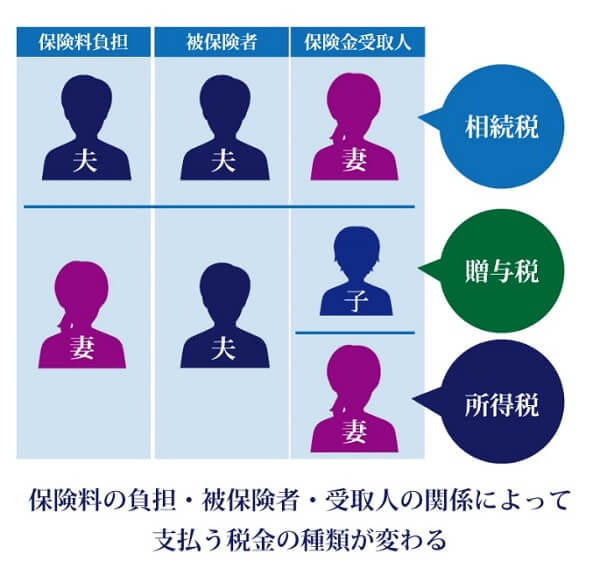

個人年金においては、相続が発生したのが「年金受給前」なのか「受給中」なのか、契約者(保険料を負担)・被保険者(年金受取人)・受取人(継続受取人)が誰なのかで、税金の種類が変わってきます。

4-2-1.個人年金の受給前に亡くなった場合

個人年金の受給開始前に被保険者の相続が発生した場合、遺族に支払われる死亡給付金の課税関係が異なります。

「被相続人=被保険者=契約者(保険料を負担)」であり、死亡給付金の受取人が遺族である場合は、「みなし相続財産」として相続税が課税されますが、「死亡保険金の非課税枠(500万円×法定相続人の人数)」を適用できます。

しかし「契約者(保険料を負担)=受取人」の場合は受取人に所得税が課税され、「契約者≠被保険者≠受取人」の場合は受取人に贈与税が課税されます。

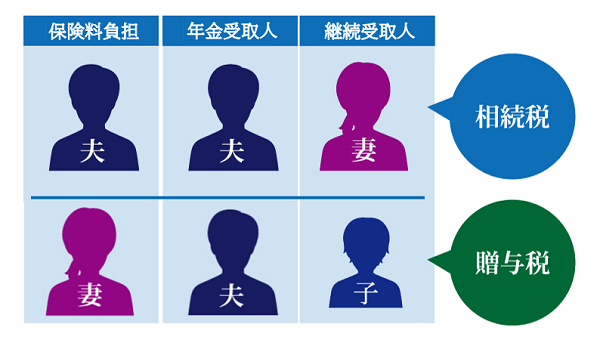

4-2-2.個人年金の受給中に亡くなった場合

個人年金には確定年金・有期年金・終身年金の3種類があり、被保険者が亡くなった後も遺族が受け取ることができるのは確定年金のみです。

契約者や年金受取人が誰なのかで、年金受給権の課税関係が異なります。

「被相続人=契約者(保険料を負担)=年金受取人」であり、継続受取人が遺族になる場合、その年金受給権は相続財産として相続税の課税対象となります(遺産分割の対象にはならない)。

しかし「契約者≠年金受取人≠継続受取人」である場合は、年金受給権を他人から貰ったという扱いになるため、贈与税の課税対象となります。

なお、相続の翌年から継続受取人として個人年金を受け取る場合、2年目以降は「雑所得」として所得税・住民税が課税されます。

5.年金受給権の相続税評価額

私的年金の年金受給権を相続する場合は、相続税が課税されます。

しかし、その年金受給権が「確定年金」なのか「終身年金」なのかによって、相続税評価額の計算方法が異なります(相続税法第24条)。

詳しくは「「相続税法24条(定期金に関する評価)」を税理士が徹底解説」や、国税庁「定期金に関する権利の評価が変わりました!」をあわせてご覧ください。

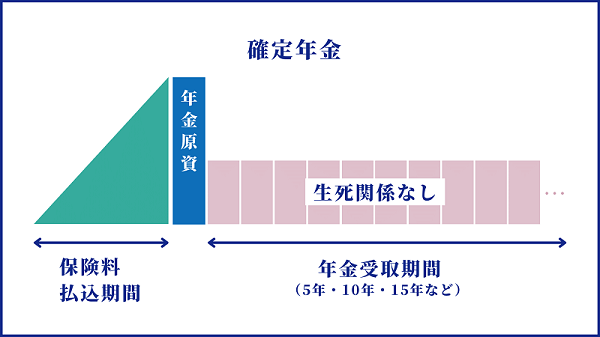

5-1.確定年金(有期定期金)

確定年金(有期定期金)とは、定められた期間に、生死関係なく確実に年金を受け取れる契約のことです。

確定年金の相続税評価額の計算方法は、以下①~③のいずれか多い金額が適用されます。

①解約返戻金の金額

②一時金で受け取るとした時のその金額(一時金での受け取りも可能な場合)

③1年あたりに受け取るべき年金の平均額×残存期間の予定利率の複利年金現価率

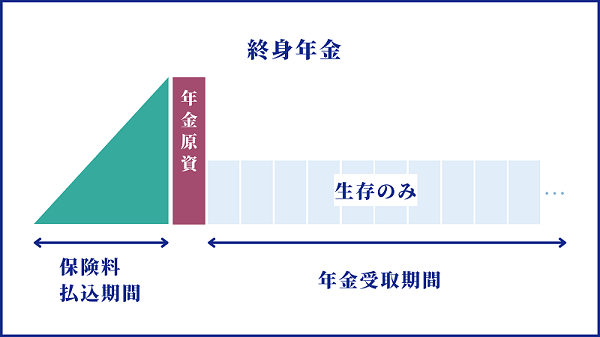

5-2.終身年金(終身定期金)

終身年金(終身定期金)とは、被保険者が死亡するまで定期金を受け取れる契約のことです。

終身定期金の場合、以下①~③のいずれか多い金額が相続税評価評価額となります。

①解約返戻金の金額

②一時金で受け取るとした時のその金額(一時金での受け取りも可能な場合)

③1年あたりに受け取るべき年金の平均額×定期年金の受取人の平均余命に応じた契約上の予定利率による複利年金現価率

6.企業年金・個人年金がある場合は税理士に相談を

被相続人が企業年金や個人年金に加入していた場合、契約内容によっては相続税が課税されます。

しかし、企業年金や個人年金の相続税評価額の計算は複雑ですし、死亡保険金や死亡退職金の非課税枠が適用できるか否かなども検討しなくてはなりません。

被相続人が企業年金や個人年金に加入していた場合や、またこれらの年金を受給中に亡くなった場合は、必ず相続税に強い税理士に相談をしましょう。

6-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超えの相続税申告実績を誇る、相続税専門の税理士事務所です。

企業年金や個人年金の相続税評価額の計算方法はもちろん、非課税枠が適用できるのか否かなどの判定もさせていただきます。

また、未支給年金に係る確定申告が必要なのか否か、生命保険の契約内容によって相続税・贈与税・所得税が課税されるのか、といったアドバイスもさせていただきます。

税理士法人チェスターは、すでに相続が発生されたお客さまであれば、初回面談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編