相続放棄申述書の書き方をわかりやすく解説【記入例付き】

相続放棄の手続きをするためには、家庭裁判所に「相続放棄申述書」など必要書類を提出しなければなりません。相続放棄申述書の記入はそれほど難しいものではありませんが、手続きをスムーズにするためには間違いのないように記入したいものです。

今回は、相続放棄申述書の書き方を中心に、相続放棄の手続きについて解説します。相続放棄をした方がよいケースや、相続放棄をするときに確認したいチェックポイントもご紹介しますので、ぜひお役立てください。

この記事の目次 [表示]

1.相続放棄申述書とはなにか

相続放棄申述書は、相続放棄することを家庭裁判所に申し出るための書類です。相続放棄を認めてもらうために重要な書類であり、定められた事項を正しく記入する必要があります。

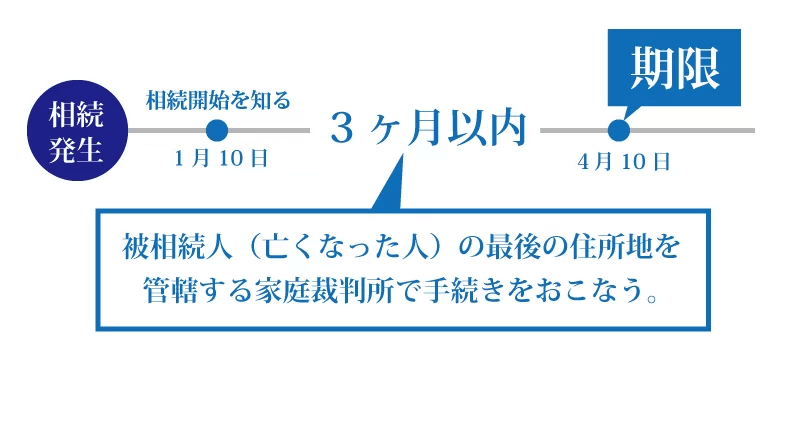

相続放棄の手続きは、自分が相続人であることを知ってから3ヶ月以内に行わなければなりません。

相続放棄について詳しい内容は、下記の記事を参照してください。

(参考)相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説

1-1.相続放棄の注意点!相続開始から3ヶ月経つと申述できない

相続放棄の申述ができる期間は、「自己のために相続の開始があったことを知った時から3ヶ月以内」と定められています。この期間は「熟慮期間」ともいわれます。

通常は、被相続人の死亡日から3ヶ月以内と考えてよいでしょう。

被相続人の死亡を後から知った場合や、相続人であった人が相続放棄したことで自身が相続人になった場合では、そのことを知った日から3ヶ月が期限となります。

これらの期限を過ぎると、原則として相続放棄をすることができません。

なお、借金の有無や財産の内容が不明で期限までに相続放棄するかどうか判断できない場合は、家庭裁判所に申し出て期限を延長することができます。

(参考)裁判所ウェブサイト 相続の承認又は放棄の期間の伸長

また、故人に借金があることを知らなかったなど特別の事情があれば、相続放棄の期限を過ぎていても申述が認められる可能性があります。この場合は、借金があることを知ったときから3ヶ月以内に申述しますが、手続きが難しいため弁護士や司法書士に相談することをおすすめします。

(参考)相続放棄の期間は3ヶ月!手続きの仕方や期限が過ぎたときの対処方法も解説

2.相続放棄申述書の入手方法

相続放棄申述書は、家庭裁判所が指定する書式に記入して作成します。書式は、最寄りの裁判所または裁判所ウェブサイトで入手できます。

裁判所ウェブサイトには、相続放棄申述書の記入例も掲載されています。相続放棄する人が成人の場合と未成年者の場合とも書式は共通です。

(参考)裁判所ウェブサイト

相続の放棄の申述書(成人) →

相続の放棄の申述書(未成年者) →

3.相続放棄申述書の書き方・記入例

相続放棄申述書の記入例は裁判所ウェブサイトにも掲載されていますが、ここでは、記入例を示しながら相続放棄申述書の書き方を詳しく解説します。

3-1.申述先の家庭裁判所名と日付、申述人の氏名・押印

(参考:裁判所ウェブサイト 相続の放棄の申述書(成人)記入例 (以下この章で注記がないものは左記の記入例を利用しています。))

はじめに、相続放棄を申し出る家庭裁判所の名称と相続放棄を申し出る日を記入します。

申し出先は、亡くなった被相続人の最後の住所を管轄する家庭裁判所です。裁判所の管轄は、裁判所ウェブサイトの「裁判所の管轄区域」のページで調べることができます。

右側には相続放棄を申し出る人(申述人)の氏名を記入し、印鑑を押します。この押印は認印でも構いません。

相続放棄の申述人が未成年者の場合は、親権者など法定代理人が申述します。この場合は、「〇〇〇〇の法定代理人 △△△△」のように、誰の代理をしているかを記入したうえで、法定代理人が記名押印します。

(参考:裁判所ウェブサイト 相続の放棄の申述書(未成年者) 記入例)

「添付書類」の欄は、該当するものにチェックを入れ、戸籍謄本の通数を記入します。

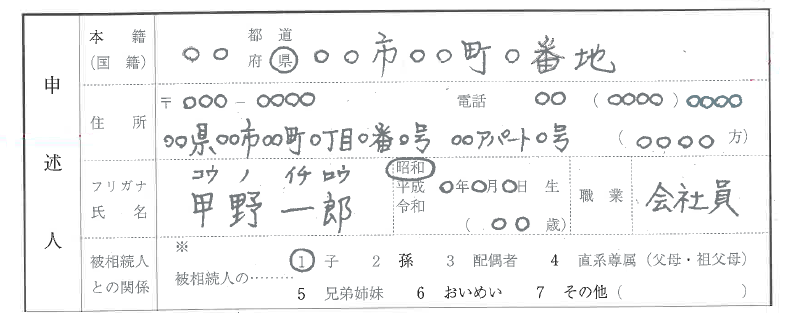

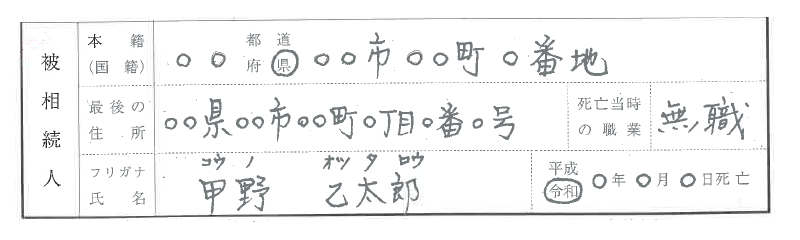

3-2.申述人の情報(住所、氏名、生年月日、電話番号など)

次に、「申述人」の欄に相続放棄の申述人についての情報を記入します。代理人が手続きする場合は、代理人ではなく相続放棄をする本人の情報を記入します。

記入する項目は、本籍、住所、電話番号、氏名、生年月日、職業、被相続人との関係です。項目ごとに、次の点に注意して記入します。

- 本籍:戸籍謄本に記載されているとおりに記入します。

- 住所:裁判所から連絡が取れるように正確に記入します。

- 電話番号:平日の日中に連絡が取れるものを記入します。携帯電話の番号でも構いません。

- 被相続人との関係:該当するものを選択して番号の部分を○(丸)で囲みます。

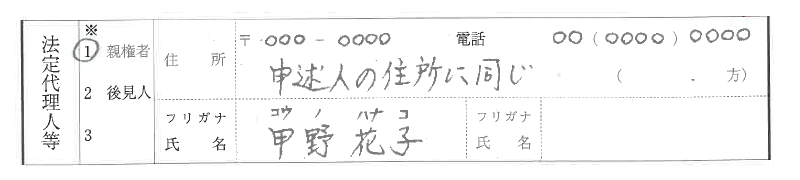

3-3.法定代理人の情報(申述人が未成年の場合)

相続放棄の申述人が未成年者であるなどの理由で法定代理人が手続きをするときは、「法定代理人等」の欄に法定代理人についての情報を記入します。

申述人と法定代理人の関係を選択または記入し、法定代理人の住所、電話番号、氏名を記入します。

住所と電話番号は、裁判所から連絡が取れるものを記入します。申述人と同じであれば「申述人の住所に同じ」と記入しても構いません。

(参考:裁判所ウェブサイト 相続の放棄の申述書(未成年者) 記入例)

相続放棄する本人が手続きする場合は、「法定代理人等」の欄は空欄になります。

3-4.被相続人の情報(住所、氏名、本籍、死亡年月日など)

続いて「被相続人」の欄に、亡くなった被相続人の本籍、最後の住所、死亡当時の職業、氏名、死亡日を記入します。

本籍は被相続人の最後の戸籍の謄本を、最後の住所は住民票の除票を取り寄せて確認します。本籍や住所が申述人と同じであれば、「申述人の本籍に同じ」あるいは「申述人の住所に同じ」と記入しても構いません。

これで相続放棄申述書のおもて面の記入ができました。

3-5.相続開始を知った日と申述の理由

裏面に移って「申述の理由」の欄では、相続の開始を知った日を記入し、当てはまる事項を選択します。

「相続の開始を知った日」とは、「被相続人が死亡したことを知った日」あるいは「自身が相続人になることを知った日」のことです。

被相続人の死亡や自身が相続人になることをどのようにして知ったかによって、次のように記入します。

- 被相続人と同居していた、あるいはすぐに死亡の知らせを聞いた場合。

→ 被相続人が死亡した日を記入し、「1 被相続人死亡の当日」を選択します。 - 被相続人の死亡を後から知った場合。

→ 被相続人の死亡を知らされた日を記入し、「2 死亡の通知をうけた日」を選択します。 - もともと相続人であった人が相続放棄して自身が相続人になった場合。

→ 自身が相続人になることを知った日を記入し、「3 先順位者の相続放棄を知った日」を選択します。

相続放棄の申述は、相続の開始を知った日から3ヶ月が期限です。ここに記入する日付が申述できる期間の基準となります。

3-6.放棄の理由

「放棄の理由」の欄では、相続放棄をする理由として当てはまる事項を選択します。当てはまる事項がない場合は近いものを選ぶか、「6 その他」を選択して具体的な理由を記入します。

放棄の理由によって相続放棄が認められないということはまずありません。ありのままに選択または記入すればよいでしょう。

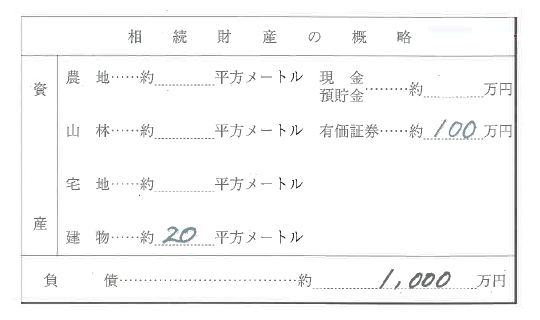

3-7.相続財産の概略

「相続財産の概略」の欄には、被相続人が残した相続財産の内容をわかっている範囲で記入します。負債があればその金額も記入します。

不動産は面積を、その他の財産・負債は万円単位の概数を記入します。財産の内容を証明する書類を添付する必要はありません。

4.相続放棄申述書の提出方法と必要書類

相続放棄申述書を作成したあとは、必要書類を添付して家庭裁判所に提出します。ここでは、相続放棄申述書の提出方法や提出先、添付書類を解説します。

4-1.提出先は管轄の家庭裁判所

相続放棄申述書の提出先は、被相続人が亡くなったときの住所を管轄する家庭裁判所です。相続放棄をする相続人の住所を管轄する家庭裁判所ではない点に注意しましょう。

相続放棄申述書の提出方法は、持参と郵送の2種類があります。家庭裁判所に申述書を直接持参すると、記載内容に誤りがあれば、その場で教えてもらえます。

提出先の家庭裁判所が遠方である場合は、郵送で提出するとよいでしょう。ただし、提出書類に不備があると、さらに郵送でやりとりが発生することになるため、記載内容や添付する書類などに誤りがないかよく確認することが大切です。

また、熟慮期間内に相続放棄申述書の提出を済ませられるよう、スケジュールに余裕をもって準備を始めることをおすすめします。

相続放棄を申述する裁判書の所在地は「各地の裁判所|裁判所」で調べられます。

4-2.相続放棄申述に必要な添付書類

相続放棄申述書には、以下の書類を添付します。

- 亡くなった被相続人の住民票除票または戸籍附票

- 相続放棄をする申述人の戸籍謄本

- 被相続人の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

戸籍謄本と戸籍附票は本籍地の市区町村役場で、住民票除票は住民登録をしていた場所の市区町村役場で取得します。

申述人の続柄によっては、被相続人の出生から死亡までのすべての戸籍謄本も必要になります。相続人のうち死亡した人がいる場合は、その死亡した人の戸籍謄本も必要です。

相続放棄する申述人の続柄ごとに必要な申立添付書類は、以下のとおりです。

4-2-1.配偶者・子が相続放棄する場合

- 亡くなった被相続人の住民票除票または戸籍附票

- 相続放棄をする申述人の戸籍謄本

- 被相続人の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

4-2-2.孫(代襲者)が相続放棄する場合

本来相続人となるはずの子が死亡して代襲で相続人となった孫が相続放棄する場合は、子が死亡したことがわかる戸籍謄本も必要です。

- 亡くなった被相続人の住民票除票または戸籍附票

- 相続放棄をする申述人の戸籍謄本

- 被相続人の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 本来の相続人の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

4-2-3.父母など直系尊属が相続放棄する場合

父母など直系尊属が相続放棄するときは、先に相続人となるはずの子や孫がいないことを確認するため、必要な戸籍謄本の種類が多くなります。

- 亡くなった被相続人の住民票除票または戸籍附票

- 相続放棄をする申述人の戸籍謄本

- 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 【被相続人の子や孫(代襲者)が死亡したとき】その人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 【被相続人の父母が死亡して祖父母が相続放棄するとき】父母の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

※相続人より下の代の直系尊属に限る

すでに相続放棄した相続人から提出されているものは添付不要です。

4-2-4.兄弟姉妹(甥・姪)が相続放棄する場合

先に相続人となるはずの人がいないことを確認するために、兄弟姉妹(甥・姪)が相続放棄するときも必要な戸籍謄本の種類が多くなります。

- 亡くなった被相続人の住民票除票または戸籍附票

- 相続放棄をする申述人の戸籍謄本

- 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 【被相続人の子や孫(代襲者)が死亡したとき】その人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 被相続人の直系尊属の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 【被相続人の兄弟姉妹が死亡して甥・姪が相続放棄するとき】兄弟姉妹の死亡の記載のある戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

すでに相続放棄した相続人から提出されているものは添付不要です。

5.相続放棄申述にかかる費用

相続放棄の申述には、以下の費用がかかります。

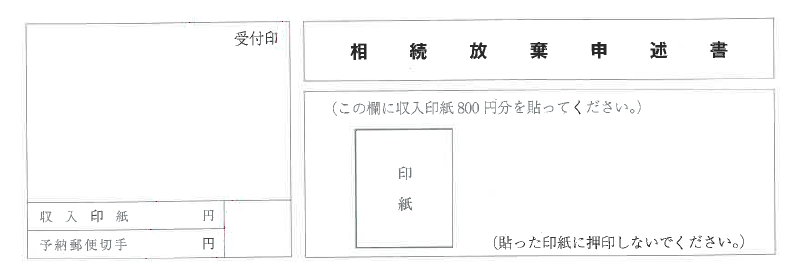

- 収入印紙:800円

- 郵便切手:数百〜1,000円

- 戸籍謄本、除籍謄本などの取得費用(戸籍謄本:1通450円、除籍謄本:1通750円)

800円分の収入印紙は、相続放棄申述書に貼ります。貼る場所は、申述書の表面の「相続放棄申述書」の題字の下の部分です。貼った収入印紙に割印はしません。

(参考:裁判所ウェブサイト 相続の放棄の申述書(成人) 記入例)

(参考:裁判所ウェブサイト 相続の放棄の申述書(成人) 記入例)

詳細は申述先の家庭裁判所に直接確認するほか、各裁判所のウェブサイトの「裁判手続を利用する方へ」のページで確認できる場合もあります。

また、弁護士や司法書士などの専門家に相続放棄の申述を依頼する場合、5万〜10万円程度の報酬が必要になります。

6.相続放棄申述書を提出したあとの流れ

相続放棄申述書を提出したあとは、以下のような流れで手続きが進んでいきます。

- 相続放棄の照会書が届いたときは対応する

- 相続放棄申述受理通知書を受け取る

- 必要に応じて相続放棄申述受理証明書を受け取る

相続放棄の手続きをスムーズに進めるためも、申し立てをしたあとの流れを押さえておきましょう。

6-1.相続放棄の照会書が届いたときは対応する

相続放棄申述書と申立添付書類を家庭裁判所に提出すると、即日審判が行われた場合を除いて、1、2週間程度で「相続放棄照会書」が送られてくることがあります。

相続放棄照会書では、おおむね以下のような事項について確認を求められます。

- 相続放棄の申述が本人の意思によるものであるか

- 相続放棄することの意味を理解しているか

- 被相続人の死亡を知った日はいつか

- 相続財産の内容を把握しているか

これらの事項を確認し、同封されている「回答書」に必要事項を記入して、速やかに返送します。

6-2.相続放棄申述受理通知書を受け取る

相続放棄申述書の提出または回答書の返送から数日〜2週間ほど経過すると、裁判所から「相続放棄申述受理通知書」が送られてきます。

相続放棄申述受理通知書は、相続放棄が受理されたことを通知する書類です。通知書を受け取ると、相続放棄の手続きは完了となります。

なお、相続放棄申述受理通知書は1回しか送られてきません。また、紛失したとしても再発行はできないため、通知書が自宅に届いたら大切に保管をしておきましょう。

6-3.必要に応じて相続放棄申述受理証明書を発行してもらう

相続放棄が認められたことを債権者に証明する場合は、家庭裁判所で「相続放棄申述受理証明書」を発行してもらうとよいでしょう。

相続放棄申述受理証明書を債権者に提示したあとは、催促をされることはありません。

また、相続放棄申述受理通知書を紛失したときに備えて、相続放棄申述受理証明書を発行してもらっておくのも1つの方法です。

証明書の申請用紙は、相続放棄申述受理通知書に同封されています。また、証明書の発行には1通につき150円の手数料が必要です。

7.相続放棄を検討すべきケース

相続放棄は、故人の財産も負債も一切承継しません。被相続人が多額の借金を抱えていて返済が困難な場合に行われることが多いですが、それ以外にも相続放棄をした方がよい場合があります。

ここでは、相続放棄をした方がよいケースを5つご紹介します。

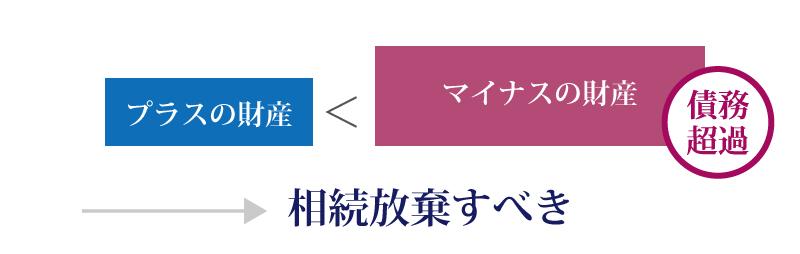

7-1.相続財産の価値よりも債務の方が多い場合

遺産相続では、現金預金や有価証券、不動産といった「プラスの財産」だけでなく、借金など「マイナスの財産」も承継しなければなりません。

マイナスの財産がプラスの財産より多い状態を債務超過といいます。債務超過の状態で相続すると、超過した債務を返済するために相続人が自身の財産を持ち出さなければなりません。借金の返済を免れたいのであれば、相続放棄をした方がよいでしょう。

7-2.被相続人が借金の保証人になっている場合

被相続人が友人や知人の借金の保証人になっている場合も、相続放棄を検討した方がよいでしょう。

遺産相続では、財産や負債のほか保証人の立場も相続人が承継します。借金をした人が返済できなくなった場合には、保証人である相続人に返済義務が生じます。

被相続人が借金の保証人になっているかどうかを、金銭消費貸借契約書を探して確認し、返済を迫られた際に返済可能かどうかを検討したうえで、返済の方途がない場合には相続放棄を検討します。

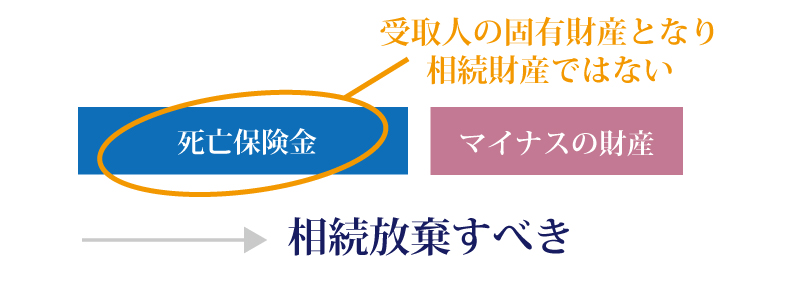

7-3.相続財産がマイナスで死亡保険金のみの場合

被相続人の財産が債務超過であっても死亡保険金が受け取れるのであれば、相続放棄をしないで死亡保険金を債務の返済に充てようとする人が多いかもしれません。

しかし、死亡保険金は受取人固有の財産であって相続財産ではありません。相続放棄をすれば債務を返済する必要がなくなり、死亡保険金は全額手元に残ります。

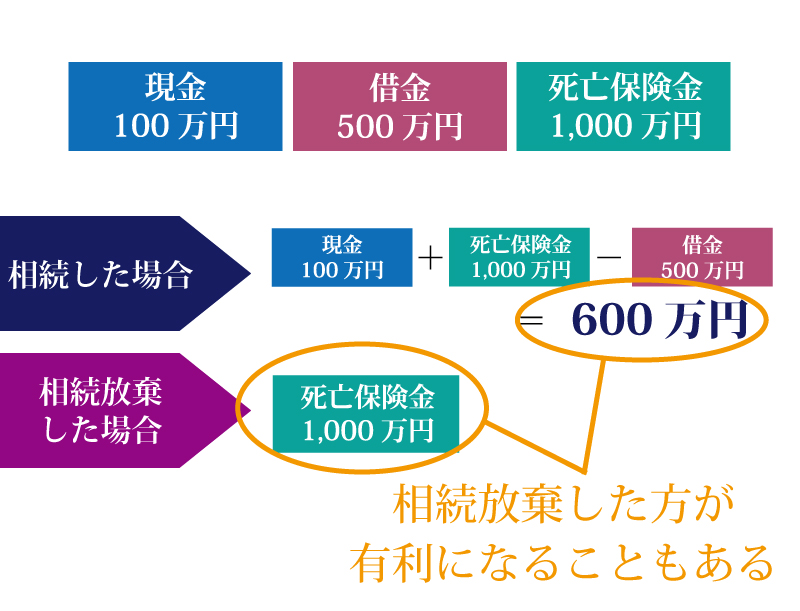

下の図は、被相続人の財産が現金100万円、借金500万円で債務超過となっていて、死亡保険金1,000万円を受け取る場合について示しています。遺産を相続すると手元には600万円しか残りませんが、相続放棄すると1,000万円が手元に残ります。

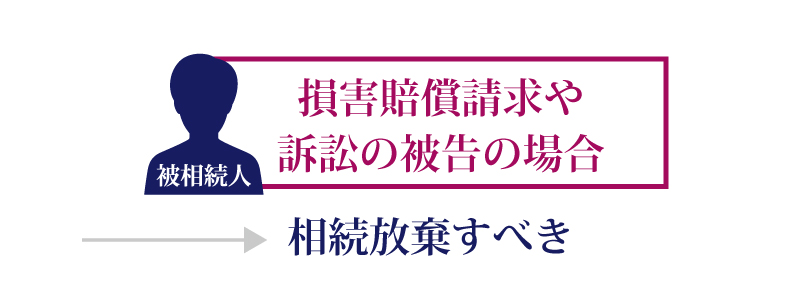

7-4.被相続人が係争中の訴訟の被告である場合

遺産相続では、損害賠償請求や訴訟の被告の立場も相続人が承継します。そのため、被相続人が何らかの理由で訴えられている場合も相続放棄を検討する必要があります。

裁判で敗訴して自分の財産を持ち出すことになる可能性があれば、相続放棄をする方がよいでしょう。財産を持ち出す可能性が低いとしても、被告として訴訟にかかわることは避けたいものです。

7-5.遺産分割協議が難航しそうな場合

ここまでは、相続放棄をした方がよいケースとして、被相続人が何らかの返済義務を負っていた場合を取りあげました。しかし、遺産相続にかかわるトラブルを未然に防ぐ目的で相続放棄をすることもできます。

相続人どうしの遺産相続争いに巻き込まれて心身をすり減らすぐらいであれば、相続放棄をして話し合いの輪から外れることも一つの方法です。

遺産相続争いがないとしても、相続人でいる限り遺産分割協議などの手続きから逃れることはできません。遺産が少額であれば、相続放棄で煩わしい手続きから解放されることを選ぶ人もいるでしょう。

このほか、家業や農地などがあって特定の相続人に遺産をまとめて継がせる方がよい場合は、他の相続人が相続放棄することで手続きを円滑に進めることができます。

8.相続放棄を検討する際のチェックポイント

相続放棄は、相続があることを知ってから3か月と期限が短いうえ、一度手続きをすると撤回することはできません。また、自身が相続放棄をすることで、他の親族に影響を与える場合もあります。

相続放棄をするときはどのような影響があるかを慎重に考える必要があるでしょう。

8-1.安易な相続放棄は考えもの

期限が迫っているから、あるいはよくわからないからといった理由で、安易に相続放棄することはおすすめできません。

たとえば、遺産に売れない土地があって他に財産がない場合は、固定資産税の負担を嫌って相続人の全員で相続放棄するケースがあります。

しかし、相続人の全員が相続放棄しても、現に占有している財産については相続財産清算人に引き渡すまで管理する義務が残ります。さらに、相続財産清算人を選任すると報酬がかかり、結局自分で相続して少額の固定資産税を払い続ける方がよかったという場合もあります。

このほか、多額の借金で債務超過になっている場合でも、返済しきれないほどでなければ相続放棄をしない方がよい場合もあります。先祖代々の土地を守るためであれば、少しの負担は許容するという人もいます。

8-2.他の相続人に迷惑をかけない

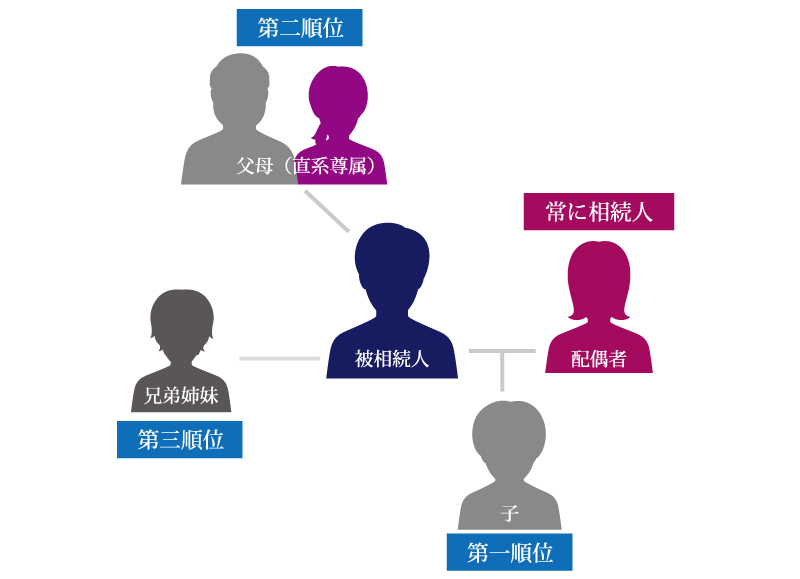

相続放棄をすれば、被相続人が残した借金の返済義務を負わなくてよくなります。しかし、その借金の返済義務は次に相続人になる人が引き継ぎます。このことを理解しておかなければ、親族に迷惑をかけることになりかねません。

相続人となる人は、被相続人から見て以下の続柄の人たちです。

- 配偶者は常に相続人

- 第一順位…子

- 第二順位…父母など直系尊属

- 第三順位…兄弟姉妹

親の借金の返済を免れるために兄弟全員で相続放棄をすれば、自分の祖父母または叔父・叔母(伯父・伯母)に借金の返済義務が引き継がれます。

したがって、相続放棄をするときは、次に相続人になる人に連絡しておくことをおすすめします。連絡を受けた人も速やかに相続放棄すれば、借金の返済義務を免れることができます。

相続放棄をする前に次に誰が相続人になるかを確認したい方は、下記の記事をご覧ください。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

9.相続放棄申述書の作成を専門家に相談した方がよいケース

相続放棄申述書は自分自身でも作成できますが、以下のような場合は、弁護士や司法書士などの専門家に依頼するとよいでしょう。

- 相続放棄の期限まで時間的な余裕がない場合

- 相続財産の評価が難しい場合

- 相続放棄の期限を過ぎてから故人に多額の借金があったことを知った場合

- そもそも相続放棄すべきか迷っているとき

- 債権者からの催促が厳しい場合

1つずつ解説します。

9-1.相続放棄の期限まで時間的な余裕がない場合

相続放棄には、被相続人の死亡を知ったときから3ヶ月以内という厳格な期限が定められています。期限を迎えるまでに、戸籍謄本などの必要書類を集めて相続放棄申述書を作成し、提出を済ませる必要があります。

相続放棄の意思を固めても、期限が過ぎてしまっては元も子もありません。期限が迫っているのであれば、速やかに弁護士や司法書士などの専門家に相談し、相続放棄の手続きを進めることをおすすめします。

専門家に手続きを任せることで、書類の収集や提出の手間を省くことができます。休日も対応してくれる場合もあるため、平日は仕事や育児で忙しい人でも安心して相続放棄の手続きを任せられるでしょう。

9-2.プラスの財産とマイナスの財産がいくらあるのか分からない

被相続人が遺した財産の金額や種類が、相続放棄の期限までに明らかにならないことがあります。プラスの財産とマイナスの財産がいくらあるのか分からない状況で相続放棄をすると、かえって損をしてしまいかねません。

このような場合は「限定承認」をするのも1つの方法です。限定承認とは、相続したプラスの財産の範囲内で、故人が残したマイナスの財産も承継する制度のことです。

プラスの財産よりもマイナスの財産の方が多いのであれば、限定承認をすることで相続人が背負う債務の負担を減らせます。しかし、プラスの財産が多いのであれば、限定承認をしても相続人が負うことになる債務はさほど減らないかもしれません。

相続放棄と限定承認のどちらを選ぶべきかを正確に判断するためには、専門的な知識が不可欠です。そのため、司法書士や弁護士などの専門家に相談して、慎重に検討することが大切です。

9-3.相続放棄の期限が過ぎたあとに多額の借金があったことを知った場合

被相続人の死亡を知ってから3ヶ月を過ぎたあとに、故人が多額の借金を抱えていたことが判明するケースもあります。

このような場合、借金の存在を知ったときから3ヶ月以内に申述をすると、相続放棄が認められる可能性があります。ただし、熟慮期間のあいだに相続放棄ができなかった正当な理由を裁判所に説明できなければ、相続放棄は認められません。

正当な理由を裁判所に説明するためには法律の専門的な知識が必要になるため、司法書士や弁護士などに相談するとよいでしょう。

相続放棄の期限が過ぎたあとの対処方法は、下記記事でも解説していますので、あわせてご一読ください。

(参考)相続放棄の期間は3ヶ月!手続きの仕方や期限が過ぎたときの対処方法も解説

9-4.そもそも相続放棄すべきか迷っているとき

相続放棄は、一度手続きを完了すると原則として撤回することはできません。そのため、相続放棄をすべきかどうかは、慎重に判断する必要があります。

被相続人に多額の債務があったとしても、相続放棄をすべきか迷う相続人は少なくありません。たとえば、「故人が住んでいた家は残したい」「将来的に価値の上昇が見込める株式が遺産に含まれている」といった理由で、相続放棄をためらう人もいます。

また、先述のとおりプラスの財産とマイナスの財産のどちらが多いのか分からないことも、相続放棄をすべき迷う代表的な理由です。

もし相続放棄をすると、プラスの財産も一切相続できなくなってしまいます。そのため、すべての財産を承継する単純承認や、プラスの財産の範囲内でマイナスの財産も承継する限定承認、そして相続放棄のうちどの選択肢がよいのを慎重に判断しなければなりません。

遺産の受け継ぎ方で迷うのであれば、司法書士や弁護士に相談して、アドバイスをもらうとよいでしょう。

9-5.債権者からの催促が厳しい場合

相続放棄の手続きが完了するまでのあいだに、債権者から返済を迫られてストレスを感じることがあります。とくに債権者が複数いると、督促によるストレスが過大になり、精神が疲弊してしまうかもしれません。

債権者の催促によるストレスを軽減したいのであれば、弁護士に相続放棄の手続きを依頼するのも一案です。弁護士に手続きを依頼すると、債権者に「受任通知」が送付され、債権者に催促されなくなるためです。

受任通知は「本人の代わりに弁護士が相続に関する手続きに対応する」ことを債権者に伝えるものです。受任通知が送付されたあとに、金融機関が債権者に電話や郵送、訪問などで債務の弁済を催促することは法律で禁止されています(貸金業法第21条1項9号)。

弁護士のほかに司法書士も受任通知を送付できますが「1社あたりの債権額が140万円までのケースのみ」という制限があります。1社あたりの債権額が数百万円や数千万円と高い場合は、弁護士に相続放棄の手続きを依頼するとよいでしょう。

10.相続放棄申述書に関するよくある疑問

続いて、相続放棄に関するよくある質問とそれに対する回答をご紹介します。

10-1.相続放棄申述書は代筆できる?

本人に相続放棄をする意思があるのであれば、相続放棄申述書は代筆でも問題ありません。相続放棄申述書を代筆で作成する場合は、申述書に代筆者の名前を明記するとともに、申述人本人の署名と押印をします。

代理人の記名と押印だけでも申述書は受理されることはありますが、後日裁判所から本人に相続放棄の意思があるかどうかが確認されます。相続放棄では、本人にその意思があるかどうかが重視されるためです。

委任状の添付は必要ありませんが、裁判所に作成を指示されたときは対応しましょう。

ただし、認知症などの理由で本人の判断能力が低下している場合は、代筆で申述書を作成することは原則として認められません。認知証である相続人が相続放棄をする場合は、家庭裁判所によって選任された成年後見人が申し立てをすることになります。

10-2.相続放棄の申述を撤回(取り消し)することはできる?

家庭裁判所に受理された相続放棄の申述は、原則として撤回をすることができません。申述書を提出する前に、相続放棄をすべきかどうかを検討しておくことが大切です。

ただし、家庭裁判所で相続放棄が受理されるまではいつでも取下げができます。取下げをする場合は、所定の取下書を家庭裁判所に提出します。

また、次のようなケースでは相続放棄の取り消しが可能です。取り消しをすると、過去に遡って相続放棄が無効になります。

- 未成年者や成年被後見人などの制限行為能力者が単独で相続放棄の申し立てをしたとき

- 人に騙されて勘違い・思い違いによって相続放棄の申し立てをしてしまったとき(詐欺)

- 人に脅され恐怖心から相続を放棄してしまったとき(強迫)

- 自分の勝手な勘違いで相続を放棄してしまったとき(錯誤)

相続放棄を取り消す場合、相続放棄取消申述書を作成し、必要書類を添付のうえ、相続放棄の申述をした家庭裁判所に提出をします。

相続放棄ができるケースについて詳しくは、下記記事で解説していますのであわせてご覧ください。

(参考)相続放棄の撤回(取り消し)は可能|できるケースとその方法を事例で確認

10-3.相続放棄申述書が受理されない可能性はある?

相続放棄申述書の形式や添付書類に不備がある場合、家庭裁判所は申述書を受理しないことがあります。よくある受理されないケースとしては、以下のようなものが挙げられます。

- 申述期間の3ヶ月が過ぎてから申し立てをした

- 申し立てに必要な書類の不備が解消されないまま熟慮期間の3ヶ月が経過した

- 相続人が相続財産の全部または一部を処分した

- 被相続人が残した不動産や株式、預貯金口座などの名義変更をした

- 被相続人が株主であった企業の株主総会に参加して議決権を行使した など

上記のようなケースでは単純承認が成立するため、家庭裁判所に相続放棄の申述をしても受理されません。

相続放棄をするのであれば、適切に作成された申述書を期限内に家庭裁判所へ提出するとともに、遺産には一切手をつけないようにしましょう。

10-4.相続放棄申述書に書き間違いがあった場合はどうなる?

相続放棄申述書に書き間違いがあった場合、家庭裁判所から内容の訂正や追加書類の提出を求められる可能性があります。先述のとおり、不備が解消されないまま熟慮期間が過ぎてしまうと、相続放棄が受理されないため、裁判所から連絡があったときは速やかに対応しましょう。

申述書を提出する前に書き間違いに気付いた場合は、誤りのある個所を二重線で消して訂正印を押し、その近くに正しい内容を書き加えます。書き間違えの箇所が複数ある場合は、新しく申述書を作成した方がよいかもしれません。

家庭裁判所に相続放棄申述書を持参すると、書き間違いがないか確認をしてくれます。もし書き間違いがあった場合は、その場で訂正することが可能です。

しかし、家庭裁判所が開いているのは平日のみです。平日は仕事や育児などで忙しく、家庭裁判所に出向くことが難しい場合、期間内に申述書を持参できないかもしれません。

郵送で申述書を提出するときは、書き間違いがないかをよく確認しましょう。作成や確認、不備対応に十分な時間を受けられない可能性がある場合は、弁護士や司法書士作成を依頼するのも1つの方法です。

11.相続放棄申述書を作成する際は専門家への相談もご検討を

相続放棄申述書への記入はそれほど難しいものではなく、必要書類がスムーズに集められれば自分だけで手続きを済ませることが可能です。

しかし、相続放棄申述書や照会に対する回答書を正しく記入していなければ、相続放棄の手続きが滞る可能性があります。

相続放棄申述書を自分で記入した場合は、一度、相続に強い弁護士・司法書士に見てもらうとよいでしょう。専門家に相談すると、書類のチェックだけでなく、相続放棄をした方がよいかどうか総合的な視点でアドバイスが受けられます。

当サイトを運営している税理士法人チェスターは、法律事務所・司法書士法人と協力・提携しています。相続放棄をはじめ、あらゆる相続問題についてご相談を承っております。

相続放棄をお考えの方はお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編