相続放棄の期間は【3ヶ月】いつから数える?期限後の対処法も解説

相続放棄とは、被相続人が残した財産の承継をすべて放棄することです。たとえば、被相続人が生前に多額の借り入れをしており、それらを相続すると返済が難しい場合に、相続人は相続放棄が選択することがあります。

相続放棄には期限があり、それを過ぎると基本的にはすべての遺産を承継しなければなりません。ただし、期限後に相続放棄を認めてもらえる可能性もないわけではありません。前もって申請すれば、期限を延長することもできます。

この記事では、相続放棄の期限や期限を過ぎてしまったときの対策方法、期限延長の方法などを、相続税専門の税理士が解説します。

この記事の目次 [表示]

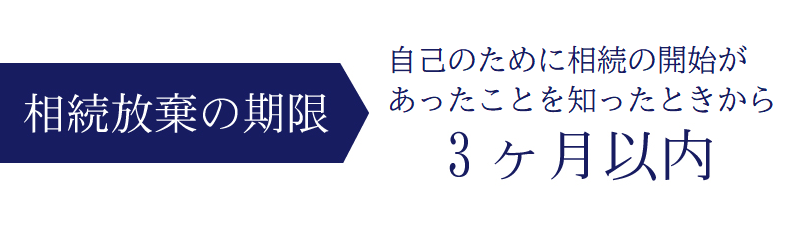

1.相続放棄の期限は「相続開始を知った日から3ヶ月以内」

相続放棄は、亡くなった人の財産について相続する権利を放棄することです。財産は一切相続できませんが、故人の借金を相続しなくてもよくなります。

相続放棄をするには、関係者に意思表示するだけでは効力がなく、期限までに家庭裁判所で手続きをしなければなりません。

相続放棄ができる期限は、自己のために相続の開始があったことを知ったときから3ヶ月です(民法第915条)。これは「熟慮期間」ともいわれます。相続放棄をするためには、原則として熟慮期間が経過するまでのあいだに、家庭裁判所に申述をしなければなりません。

1-1. 3ヶ月の数え方

相続放棄の期限である3ヶ月の起算日は「自己のために相続の開始があったことを知ったとき」です。この日を1日目として数え、3ヶ月後の同じ日付が相続放棄の期限となります。

たとえば、令和4年3月1日に相続の開始を知った場合、相続放棄の期限はその3ヶ月後の令和4年6月1日です。ただし、期限を迎える日が土曜日や日曜日、祝日などである場合は、その翌日が期限となります。

自己のために相続の開始があったことを知ったときは、多くのケースで被相続人(故人)が死亡した日となります。たとえば、相続人が配偶者や子供、兄弟姉妹などであり、被相続人の死亡の知らせをすぐに聞いた場合、相続放棄をするのであれば被相続人が死亡した日から3ヶ月以内に申述をしなければなりません。

一方、自己のために相続の開始があったことを知ったときが、相続放棄の期限の起算日にならないこともあります。被相続人の死亡を後から知った場合や、被相続人が亡くなった後に自分自身に相続権があることを知った場合などです。詳細については、以下の表をご覧ください。

| 相続の事実をどのようにして知ったか | 自己のために相続の開始があったことを知ったとき |

|---|---|

| 被相続人と同居していた場合 すぐに死亡の知らせを聞いた場合 | 被相続人が死亡した日 |

| 被相続人の死亡を後から知った場合 | 被相続人の死亡を知らされた日 |

| もともと相続人であった人が相続放棄して自分が相続人になった場合 | 自分が相続人になることを知った日 |

相続放棄の手続きについて詳しい解説は、下記の記事を参照してください。

(参考)相続放棄の手続きを自分でする!流れ・費用・期間・注意点を解説

1-2. 3ヶ月は家庭裁判所に申述する期限

相続放棄をする場合、相続の開始があったことを知った日から3ヶ月以内に、家庭裁判所に相続放棄申述書などの必要書類を提出して申述をします。家庭裁判所に申述が受理されると、正式に相続放棄が認められることになります。

3ヶ月以内というのは、相続放棄の申述の期限ですが、相続開始から3ヶ月以内に申述書などの必要書類を家庭裁判所に提出すれば、手続き完了前に熟慮期間が終了しても、期限内に申述したとみなされます。

提出後、家庭裁判所が書類を審査し、相続放棄の受理が決定されるまでには時間がかかる場合もありますが、提出が期限内であれば基本的には問題ありません。

2.相続放棄の期限までに確認しておくべきこと

相続放棄の期限までの3ヶ月の期間を熟慮期間といいます。相続人は、この熟慮期間のうちに相続放棄をするかどうかを判断しなければなりません。

相続放棄をする必要があるかを判断するには、被相続人に遺産や借金がいくらあるかをできるだけ早く確認しましょう。相続放棄をすることになれば、手続きに必要な書類も確認しておきましょう。

2-1.遺産・借金の総額

亡くなった被相続人の遺産と借金の総額を確認するには、預金通帳や不動産の権利証(登記識別情報)など手掛かりになるものをくまなく探します。借金がある場合は、債権者から督促状や催告書が届いているかもしれないので、よく探してみましょう。借金の有無は信用情報機関に問い合わせてもよいでしょう。

被相続人の遺産と借金の総額を調べる具体的な方法は、下記の記事をご覧ください。

(参考)相続が発生したら遺産の調査をしましょう!!

被相続人に借金があるからといって、必ず相続放棄をしなければならないわけではありません。相続した遺産で借金を返済できるのであれば、あえて相続放棄をする必要はありません。

2-2.手続きに必要な書類

相続放棄の手続きは、被相続人の最後の住所を管轄する家庭裁判所で行います。

相続放棄を申述する相続人が、被相続人の配偶者や子供である場合、手続きの際には以下の書類等が必要となります。

- 相続放棄申述書(800円分の収入印紙を貼付)

- 被相続人の死亡が記載された戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 被相続人の住民票除票(または戸籍附票)

- 相続放棄をする申述人の戸籍謄本

- 連絡用の郵便切手(家庭裁判所により異なるがおおむね数百円分)

相続放棄申述書の様式は、裁判所の窓口で入手するか、裁判所Webサイトに掲載されているものを利用します。裁判所Webサイトには申述書の記入例も掲載されています。

申立ての提出する書類は、相続放棄を申述する相続人と被相続人との関係性によって異なります。事前に以下の裁判所のWebサイトで確認をしておきましょう。

(参考)裁判所Webサイト

相続の放棄の申述書(成人)

相続の放棄の申述書(未成年者)

戸籍謄本は、被相続人、申述人の本籍地の市区町村役場で取得します。

住民票除票は、被相続人の住所があった市区町村役場で取得します。

なお、被相続人と申述人の続柄によっては、戸籍謄本が追加で必要になることがあります。詳しくは裁判所Webサイトで確認してください。

(参考)裁判所Webサイト 相続の放棄の申述

被相続人の本籍地や住所が遠方にある場合は、必要書類の取得に時間がかかります。相続放棄をすることが決まれば、早めに準備することをおすすめします。

相続放棄申述書の書き方は、書き記して詳しく解説していますので合わせてご覧ください。

(参考)相続放棄申述書の書き方。押印に使える印鑑、放棄の理由の選び方など

3.相続放棄を期限内に済ませるべき理由

相続放棄をする場合、相続の開始があった日から3ヶ月以内に必ず家庭裁判所への申述を済ませましょう。期限内に申述をしないと、原則としてすべての財産や負債を相続することになるためです。

相続放棄の期限の延長をすることもできますが、認められるケースは限られるため、相続放棄をするのであれば3ヶ月以内に申述を済ませることが大切です。

3-1.原則としてすべての財産・負債を相続することになる

相続があったことを知ってから3ヶ月の熟慮期間を過ぎると、相続放棄は認められません。相続人は、すべての財産と負債を相続することになります。

たとえば、父親が財産を残すことなく借金が1億円あった状態で亡くなった場合は、この1億円の借金が相続の対象になります。期限までに相続放棄をしなければ、相続人が1億円の借金を相続して返済義務を負います。

故人が他人の借金の保証人になっていた場合は、相続人が保証人の地位を相続します。相続放棄をしなければ、突然、多額の借金の返済を迫られる恐れがあります。

3-2.期限後に相続放棄が認められるケースは限られる

相続放棄は、3ヶ月の期限までに家庭裁判所で手続きをすることが原則です。ただし、例外として期限後の相続放棄や期限の延長を認めてもらえる場合があります。

相続放棄の期限を過ぎてから故人に借金があることがわかったなど相当の理由があれば、期限を過ぎてからでも相続放棄が認められる場合があります。

昭和59年(1984年)の最高裁判所の判決では、以下のような場合に、相続放棄の3ヶ月の期限は相続人が相続財産の存在を認識した時から起算すると判断されました。

- 相続人が期限までに相続放棄をしなかったのは、被相続人に相続財産が全く存在しないと信じていたためである。

- 相続人がそのように信じていたことに相当な理由があった(被相続人とは交流が途絶えていた)。

(参考)裁判所Webサイト 裁判例結果詳細 最高裁昭和59年4月27日判決 事件番号昭和57(オ)82

被相続人が生前に家族に隠れて借金をしているケースは少なくありません。相続が開始してから3ヶ月が過ぎたあとに、債権者からの電話や手紙などでの通知で債務の存在を知るケースもあります。

熟慮期間が過ぎたあとに、被相続人が多額の借金をしていたことが発覚した場合、裁判所の判断により相続放棄が認められる場合があります。

一方、「相続放棄に期限があることを知らなかった」という理由では、期限が過ぎた後の相続放棄は認められません。相続が発生したときは、被相続人の遺産を速やかに調べ、相続放棄をすべきかどうかを期限を迎えるまでに判断し、必要に応じて申述まで済ませることが大切です。

3-2-1.相当の理由が認められないこともある

故人に借金があることがわからなかったというだけでは、期限後の相続放棄が認められる相当の理由にならない場合があります。

たとえば、相続人が故人と同居していたにもかかわらず遺産と借金の状況がわからなかった場合は、相当の理由として認められない可能性が高いでしょう。

遺産と借金の状況を把握することが困難で、期限までに相続放棄すべきかどうか判断できない場合は、期限の延長をおすすめします。

3-2-2.督促状・催告書が届いたら早めに確認を

故人に借金があった場合は、債権者から督促状や催告書が届くことがあります。自分には関係ないと思ってそのままにしてはいけません。

すぐに内容を確認して、相続放棄をすべきかどうか検討しましょう。自分だけで判断できない場合は、弁護士や司法書士に相談することをおすすめします。

相続放棄の期限までに自宅に督促状や催告書が届いていたのであれば、相続人は故人に借金があることを知っていた可能性が高いとみなされます。期限を経過した後に相続放棄をしようとしても、借金があることを知らなかったという主張には無理があるため、相続放棄は認められないかもしれません。

4. 期限前であれば相続放棄の期限を延長することもできる

熟慮期間が終わるまでに相続放棄の申述が間に合わないときや、相続放棄をすべきか判断ができないときは、家庭裁判所に期間伸張の申立てをするのも1つの方法です。期間伸張の申立てをし、裁判所がこれを認めると期限が延長されます。

ここでは、期限の延長が認められるケースや申請方法をみていきましょう。

4-1.期限の延長が認められるケース

相続放棄の期限延長が認められる可能性がある事例は、次のとおりです。

〇相続放棄の期限延長が認められる可能性があるケース

- 故人の遺産と借金の状況を熟慮期間内に確認できない

- 価値の評価に時間がかかって遺産と借金のどちらが多いかが判断できない

- 相続人が被相続人と疎遠であり離れた場所に住んでいるため書類がなかなかそろわない

たとえば、被相続人が銀行や証券会社で開設している口座の数が多い場合や、複数から借り入れをしている場合などの理由で相続財産の調査の時間がかかる場合は、相続放棄の期限延長が認められることがあります。

一方で、仕事や子育てなどで単に忙しいとった個人的な事情では、相続放棄の期限延長は基本的に認められません。

4-2.期限延長の申請方法

相続放棄の期限を延長する「相続の承認又は放棄の期間の伸長の申立て」は、被相続人の最後の住所を管轄する家庭裁判所で行います。申し立てには以下の書類等が必要です。

- 家事審判申立書(800円分の収入印紙を貼付)

- 被相続人の死亡が記載された戸籍謄本(除籍謄本、改製原戸籍謄本も含む)

- 被相続人の住民票除票(または戸籍附票)

- 期間の伸長を求める相続人の戸籍謄本

- 利害関係人からの申し立ての場合は利害関係を証する資料(親族の場合は戸籍謄本等)

- 連絡用の郵便切手(家庭裁判所により異なるがおおむね数百円分)

被相続人と相続人の続柄によっては、戸籍謄本が追加で必要になることがあります。

延長したい期間は申立書に記載しますが、実際に延長される期間は家庭裁判所によって決められます。

相続放棄の期限を延長する手続きの詳細は、裁判所ウェブサイトをご覧ください。

(参考)裁判所Webサイト 相続の承認又は放棄の期間の伸長

4-3.相続放棄が決まっているときは書類のみを提出するのも方法

相続放棄をすることが決まっている場合、相続放棄申述書のみを期限内に家庭裁判所に提出するのも1つの方法です。

熟慮期間のあいだに相続放棄申述書を提出していれば、基本的には期限内の手続きとして認められます。

被相続人の除籍謄本や相続人全員の戸籍謄本などの書類が期限内にそろわない可能性がある場合でも、まずは相続放棄申述書だけでも期限内に提出しておきましょう。

申述書を提出する際、家庭裁判所に他の書類の提出が遅れる旨を伝えておけば、相続放棄が認められる可能性があります。

5. 相続放棄の期限を過ぎてしまった場合の対処法

相続放棄の期限を過ぎてしまっても、あきらめる必要はありません。家庭裁判所に申述が遅れた理由を説明すると、熟慮期間が過ぎたあとでも相続放棄が認められる可能性があります。

5-1.遅れた合理的な理由を家庭裁判所に説明する

熟慮期間が過ぎたあとに相続放棄をするのであれば、家庭裁判所に対して申述が遅れた理由を合理的かつ丁寧に説明することが大切です。やむを得ず相続放棄が遅れたのではないと家庭裁判所に判断されると、相続放棄は認められないためです。

そのため、熟慮期間の経過後に相続放棄をする場合は「上申書(事情説明書)」を作成し、期間内に申述ができなかった事情を詳しく記載するとよいでしょう。

上申書に「被相続人とは疎遠であり相続財産の調査に時間がかかった」などの遅れた事情を詳細に記載することで、熟慮期間が経過した後でも相続放棄が認められやすくなります。

上申書に決まった様式はありません。A4用紙1枚に、被相続人が亡くなった日や生前の関係性、死亡の事実を知った方法などの事情を詳しく記載するとよいでしょう。

なお、上申書を提出しても相続放棄が認められなかったからといって、再び提出し直すことはできません。上申書で熟慮期間内に相続放棄ができなかった理由を説明する場合は、法律の専門家である弁護士に相談し記載する内容を慎重に決めることが大切です。

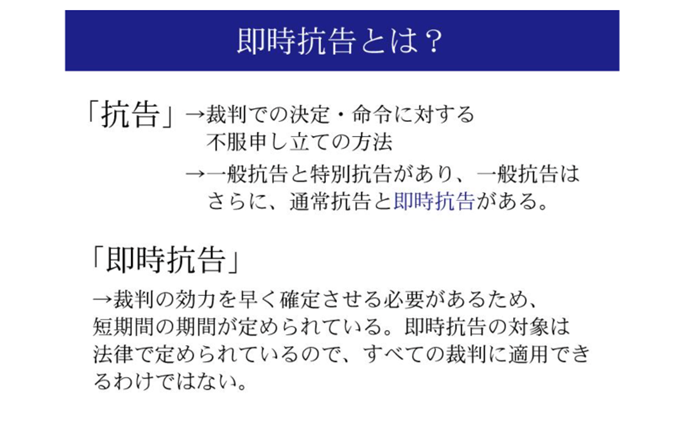

5-2.相続放棄が認められない場合は即時抗告という方法も

上申書で遅れた事情を説明しても、家庭裁判所が相続放棄を認めなかった場合は、即時抗告により高等裁判所の審理を受けるのも1つの方法です。

即時抗告の申し立ては、相続放棄を認めないとする告知を受けた日の翌日から2週間以内に行います。

即時抗告をして、相続放棄を認めてもらうためには、一度却下された家庭裁判所の審判を覆すことができるだけの理由や根拠が必要となります。加えて、相続放棄を認めないという告知を受け取ってから2週間以内に申立てをしなければなりません。

法律の専門知識がある人でなければ、即時抗告の申立てや対応は極めて難しいため、家庭裁判所から相続放棄が却下されたときは速やかに弁護士に相談することをおすすめします。

6.相続放棄する前にチェックしておきたいこと

被相続人が亡くなり相続が始まったときは、相続放棄の期限のほかにも以下6つの項目についても確認しましょう。

- 先に遺産を処分したら相続放棄できない

- 相続放棄の撤回は原則としてできない

- 相続税の計算では相続放棄をした人も法定相続人に含める

- 想定外の人が相続人になってしまう

- 相続人がいなくなることもある

- 限定承認も検討する

1つずつ解説します。

6-1.先に遺産を処分したら相続放棄できない

相続放棄をする前に遺産を処分した人は、相続放棄をすることができません。

被相続人が死亡したことを知っていて遺産を使うことは、遺産を自分のものにしようとする意図があり、法的には遺産の相続を認めたことになります(民法第921条)。相続を認めた以上、そのあとで放棄することはできません。

相続放棄をする可能性がある場合は、預金の引き出しや遺産の名義変更などは行わないようにしましょう。うっかり預金を引き出したばかりに、故人の借金の返済義務を負うということにもなりかねません。

なお、葬儀費用を支払うために預金を引き出したのであれば、遺産を処分したことにはならないと考えられています。ただし、あまりに高額になると遺産を処分したとみなされるため注意が必要です。

6-2.相続放棄の撤回は原則としてできない

相続放棄の手続きをして家庭裁判所に受理されると、たとえ3ヶ月の期限より前であっても相続放棄を撤回することはできません(民法第919条第1項)。ただし、家庭裁判所に受理される前であれば、申し立てを取り下げることができます。

なお、脅されたりだまされたりしていた場合や、未成年者・成年被後見人等が代理人・後見人等の同意なく手続きしたなど特別な事情があれば、相続放棄を取り消すことができます(同第2項)。取り消しができるのはこれらの特別な事情があることを知ったときから6ヶ月以内ですが、相続放棄から10年を経過すれば取り消しはできなくなります(同第3項)。

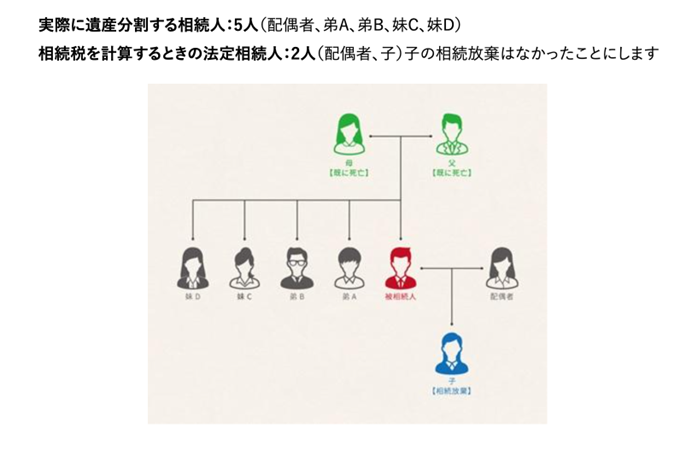

6-3.相続税の計算では相続放棄をした人も法定相続人に含める

相続税の計算では、相続放棄はなかったことにして相続人の数を数えます(相続税法第15条第2項)。

相続税の税額は、遺産の額が同じでも法定相続人の数によって変動します。相続人が単独でできる相続放棄によって税額が変わると不公平になるため、相続税の計算では相続放棄はなかったことにしています。

相続放棄を行った場合、相続税法上の相続人の数と民法上の相続人の数が大きく変わる場合があります。

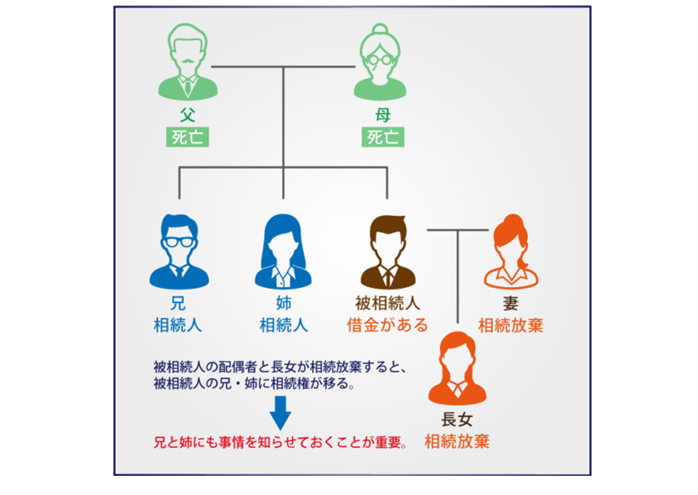

たとえば、下の図のような家族で被相続人の子が相続放棄をした場合は、実際に遺産分割する相続人は5人ですが、相続税を計算するときの法定相続人は2人となります。

6-4.想定外の人が相続人になってしまう可能性がある

借金の返済を免れるために相続放棄をすると、想定外の人が借金の返済義務を引き継ぐことになる場合があります。

相続人になる人には順位があり、先の順位の人が相続放棄をした場合は、次の順位の人が相続人になります。

たとえば、配偶者と子が相続放棄すると、次に被相続人の両親(直系尊属)が相続人になります。直系尊属がすでに死亡した場合は、被相続人の兄弟姉妹が相続人になります。

相続放棄によって相続人が変わると、遺産を相続する権利と同時に借金の返済義務も新しい相続人に移ります。相続放棄をする場合は、次に相続人になる人に事情を伝えておくといった配慮が欠かせません。

先の順位の相続人が相続放棄したことで新たに相続人になった人は、そのことを知った日から3ヶ月以内に家庭裁判所に申し立てをすれば相続放棄ができます。

6-5.相続人がいなくなることもある

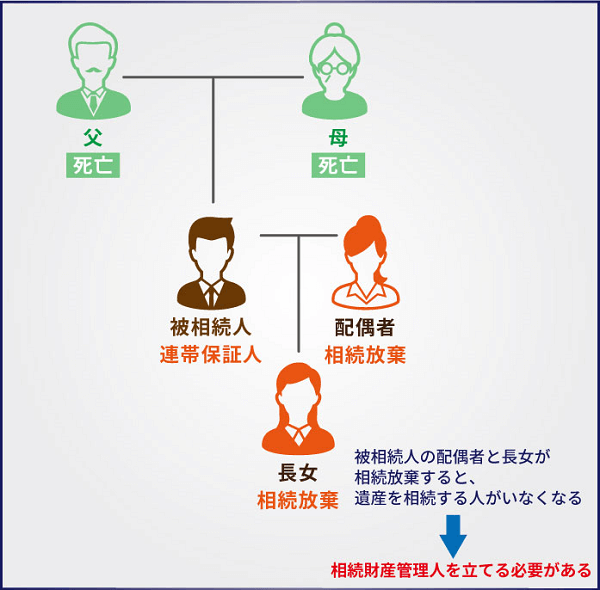

相続人となるべき人が全員相続放棄して次に相続人になる人がいなくなると、相続人は誰もいなくなってしまいます。このような状態を相続人不存在といいます。

相続人不存在の場合は、債権者など利害関係者が家庭裁判所に相続財産管理人の選任を申し立てます。相続財産管理人により、遺産は債権者や特別縁故者(故人の世話をしていた人など)に分配され、それでも余った遺産は国に納められます。

(参考)法定相続人がいない場合(相続人不存在)の手続きは?遺産が国に帰属することも!

下の図は、被相続人が借金の連帯保証人であったために、配偶者と長女が相続放棄した事例を示しています。相続放棄により相続人はいなくなるため、債権者が保証債務の返済を求める場合は、家庭裁判所に相続財産管理人の選任を申し立てる必要があります。

6-6.限定承認も検討する

被相続人が多額の債務を残して亡くなった場合、相続放棄だけでなく「限定承認」も検討するとよいでしょう。限定承認とは、相続人が相続によって受け取るプラスの財産の範囲内でマイナスの財産を引き継ぐ方法のことです。

たとえば、被相続人がプラスの財産4000万円と、マイナスの財産1億円を残して亡くなったとしましょう。この場合、単純承認をするとマイナスの財産1億円をすべて承継しますが、限定承認であれば4,000万円で済みます。そのため、限定承認を選ぶことで6,000万円分のマイナスの財産を相続しなくて良くなるのです。

また、被相続人が所有していた家や賃貸用の不動産など特定の財産を相続したい場合も、限定承認が有効なケースがあります。

限定承認をする場合も、相続放棄と同様に相続人になったことを知った日から3か月以内に家庭裁判所へ申立てをします。

ただし、限定承認の場合は相続人全員の同意を得なければならず、申立ての際に被相続人の財産目録を添える必要もあるなど、手続きは相続放棄よりも難しくなります。限定承認の手続きには、法律の専門的な知識が必要なため、弁護士に相談をするとよいでしょう。

限定承認の手続きの流れや注意点など詳しくは、下記記事をご覧ください。

(参考)限定承認は相続したい財産がある時に便利!限定承認の6つのポイント

7.相続放棄を検討する際は相続税専門の税理士にも相談を

相続放棄ができる期限は、被相続人の死亡または自分が相続人であることを知った日から3ヶ月以内です。

期限を過ぎてはじめて被相続人に借金があることがわかった場合は、期限後でも相続放棄が認められる可能性があります。また、期限までに遺産と借金の内容が確認できない場合は、期限を延長できます。

一方、自身が相続放棄をするとどのような影響があるかは慎重に考えましょう。相続放棄によって思わぬ人が相続人になる場合があるほか、相続人がいなくなることもあります。相続放棄による影響がよくわからない場合は、弁護士や司法書士に相談してもよいでしょう。

この記事を掲載している相続税専門の税理士法人チェスターは、法律事務所や司法書士法人と提携して、遺産相続のあらゆるご相談をワンストップで承っております。相続放棄をお考えの方は、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編