贈与税を計算しよう!【シミュレーションツール付き】税理士が解説

一定額以上の財産の贈与を受けた人は、贈与税を申告して納税しなければなりません。

贈与税には、暦年課税と相続時精算課税という2つの制度があり、さらに暦年課税には2種類の税率が設定されています。これらの課税制度は、令和5年に一部改正が行われて、令和6年1月1日以降は、それまでとは異なるルールでの計算になる部分があります。

一方で、贈与税には、一定の条件にあてはまれば課税がされない特例制度も用意されています。

それらを正しく理解しておかないと、間違った贈与税額を計算してしまい、余分な税金を払うことになりかねません。

この記事では、贈与税の税額計算の仕組みと、贈与税の税額を0円にできる特例をご紹介します。

1.いま、贈与をすると贈与税はどれくらいかかるのか?

本記事では贈与税の計算方法を詳しく説明していきますが、最初に、贈与税はどれくらいかかるものなのか、その目安を見ておきましょう。

- 贈与をした人:父(65歳)

- 贈与を受けた人:長男(30歳)

- 贈与の種類:暦年贈与(特例税率)※後で説明します。

【贈与税はいくらかかるのか?】

贈与額 → 贈与税額

500万円 → 48万5,000円(納税比率:9.7%)

1,000万円 → 177万円(納税比率:17.7%)

5,000万円 → 2,049万5,000円(納税比率:41.0%)

贈与額が500万円の場合、納税比率は約10%です。しかし、贈与額が5,000万円になると、納税比率は40%を超え、半分近くを贈与税として納めなくてはなりません。

パッと見て、かなり高い税額だと感じられるのではないでしょうか?

贈与税の計算には、贈与の金額が高くなればなるほど、税率も上がっていく超過累進税率という方法が採り入れられているため、ある程度まとまった金額を贈与すると、贈与税はかなり高額になってしまうのです。

だからこそ、少しでも有利な選択をするために、本記事で、贈与税の計算の仕組みをしっかり理解してください。

1-1.贈与税の計算(シミュレーション)

まずは、贈与税額をシミュレーションしてみましょう。

このシミュレーターは、贈与金額を入力すると、特例贈与と一般贈与の税額を自動で計算するツールです。

計画的な資産管理や贈与の検討にお役立てください。

- 万円

↓↓ 想定される各贈与税額の結果 ↓↓

特例贈与の場合

(親や祖父母から

18歳以上の子・孫への贈与)万円一般贈与の場合

(特例贈与に該当しない贈与)万円

1-2.特例贈与財産(特例税率)の速算表

特例贈与財産とは、直系尊属(父母や祖父母など)から成年者(贈与される年の1月1日に受贈者が18歳以上である子・孫)へ贈与する財産のことです。

※令和4年3月31日以前の贈与については20歳

特例贈与財産に適用される特例税率の速算表は次のとおりです。

▼特例税率の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

1-2-1.計算例

計算過程自体は、一般贈与財産の場合と同じで、税率と控除額のみが異なっています。

【例】課税価格1,000万円の場合

①基礎控除後の課税価格を求め、速算表の該当する区分を探す

1,000万円-基礎控除110万円=890万円(基礎控除後の課税価格)

→速算表の区分では「1,000万円以下」の区分に該当します。

②基礎控除後の課税価格に、速算表の税率を掛ける

890万円×30%=267万円

③②で求めた金額から速算表の控除額を引く

267万円-90万円=177万円

→ 贈与税額は177万円

1-3.一般贈与財産(一般税率)の速算表と計算方法

一般贈与財産とは、特例贈与財産に当てはまらないすべての財産をさします。

一般贈与財産に適用される一般税率の速算表は次のとおりです。

▼一般税率の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

計算方法は、基礎控除後の課税価格に、該当する区分の税率を掛けます。そして、該当する区分の控除額を差し引いた金額が、贈与税額となります。

1-3-1.計算例

贈与税額は、3ステップで計算します。

【例】課税価格1,000万円の場合

①基礎控除後の課税価格を求め、速算表の該当する区分を探す

1,000万円-基礎控除110万円=890万円(基礎控除後の課税価格)

→速算表の区分では「1,000万円以下」の区分に該当します

②基礎控除後の課税価格に、速算表の税率を掛ける

890万円×40%=356万円

③②で求めた金額から速算表の控除額を引く

356万円-125万円=231万円

→ 贈与税額は231万円

1-4.一般贈与財産と特例贈与財産の両方をもらった場合の計算

同じ年に受けた贈与に、一般贈与財産と特例贈与財産が混在している場合もあります。例えば、父からの贈与と、配偶者からの贈与を受けた場合などです。

このようなときは、2種類の速算表のどちらかを単純に当てはめて計算することはできず、次のような計算になります。

(1)一般贈与財産と特例贈与財産の合計額について、一般税率で税額を計算し、その税額に占める一般贈与財産の割合に応じた税額を求めます。

(2)一般贈与財産と特例贈与財産の合計額について、特例税率で税額を計算し、その税額に占める特例贈与財産の割合に応じた税額を求めます。

(3)(1)と(2)で求めた税額の合計額が贈与税となります。

1-4-1.計算例

1年間に下記の贈与を受けたケース

- 配偶者から贈与を受けた一般贈与財産:200万円

- 父から贈与を受けた特例贈与財産:800万円

(1)一般贈与財産に応じた税額を求めます。

①一般贈与財産と特例贈与財産の合計額について、一般税率で税額を計算します。

200万円+800万円=1,000万円

1,000万円-110万円=890万円

890万円×40%-125万円=231万円

②贈与財産全体に占める一般贈与財産の割合を求め、①で求めた税額に掛けます。

200万円÷1,000万円=20%(贈与財産全体に占める一般贈与財産の割合)

231万円×20%=46万2,000円(一般贈与財産に応じた税額)

(2)特例贈与財産に応じた税額を求めます。

③一般贈与財産と特例贈与財産の合計額について、特例税率で税額を計算します。

200万円+800万円=1,000万円

1,000万円-110万円=890万円

890万円×30%-90万円=177万円

④贈与財産全体に占める特例贈与財産の割合を求め、③で求めた税額に掛けます。

800万円÷1,000万円=80%(贈与財産全体に占める特例贈与財産の割合)

177万円×80%=141万6,000円(特例贈与財産に応じた税額)

(3)(1)と(2)で求めた税額の合計額が、贈与税額となります。

46万2,000円+141万6,000円=187万8,000円

1-5.計算過程、計算結果の端数処理

基礎控除後の課税価格において、1,000円未満の端数がある場合は、切り捨てます。

また、計算して求めた贈与税の金額に100円未満の端数がある場合も、切り捨てます。

2.贈与税の基本

次に、贈与税の基本から確認していきましょう。

2-1.贈与税は、財産をもらった人が申告・納税する

贈与税は、個人が個人から財産をもらったときに課税される税金です。贈与者(財産をあげた人)ではなく、受贈者(もらった人)に、贈与税の申告と納税の義務がある点に注意してください。

財産を直接受け取った場合のほか、他の人が保険料を負担していた保険契約に基づいて、保険金を受け取ったなど、間接的に財産を受け取った場合も贈与税の対象になります。

なお、個人が法人(会社)から財産をもらったり、法人に財産をあげたりした場合は、贈与税ではなく、所得税、法人税などの別の税が課税されます。

2-2.贈与税は、1年に受けた贈与の合計額によって計算する

贈与税は、毎年1月1日から12月31日までにもらった財産の合計額に基づいて計算します。

1年分の贈与をまとめて、翌年2月1日から3月15日までの申告期間に申告・納税します。

2-3.贈与税の対象外となる贈与

人に財産をあげれば、必ず贈与税の対象となるわけではありません。以下のようなものは、贈与税の対象外です。

なお、これら以外でも、一定の条件で贈与税が非課税になる税制の特例制度も設けられています。特例制度については、本記事の最後でまとめてご紹介します。

2-3-1.扶養親族への生活費や教育費

夫婦、親子、兄弟姉妹などの扶養親族の間で、通常必要とされる範囲内で贈与した生活費や教育費などのお金には、贈与税は課税されません。

当たり前のことだと思われるかもしれませんが、通常必要とされる範囲内で、その都度お金を渡していることが必要です。まとまった金額を一括で渡す場合は、贈与税が課税される可能性が高くなります。

2-3-2.冠婚葬祭や見舞金

冠婚葬祭に際しての祝儀や香典、見舞金などは、社会通念上相当の範囲内であれば、贈与税の課税の対象外です。

2-4.贈与税の2つの種類、3つの計算パターン

贈与税の仕組みには、「暦年(れきねん)課税」という方法と、「相続時精算課税」という方法の2種類があります。

また、暦年課税には「一般税率」と「特例税率」という、2種類の税率が設定されています。

つまり、贈与税の計算方法には、以下の3パターンがあることになります。

- (1a)暦年課税(一般税率):特例税率が適用される贈与以外に適用。

- (1b)暦年課税(特例税率):18歳以上(※)の子や孫などが父母や祖父母などの直系尊属から受けた贈与の場合に適用

- (2)相続時精算課税:相続時精算課税の選択届を提出して選択した場合に適用。

(※贈与を受けた年の1月1日時点)

暦年課税の一般税率と特例税率とでは、税率は異なりますが計算のプロセス自体は同じです。一方、相続時精算課税はまったく違った計算方法になります。

暦年贈与、相続時精算課税については、それぞれ下記の記事で詳しく解説しています。

(参考)暦年贈与とは?税制改正による変更点と相続税対策を成功させるためのポイント

(参考)相続時精算課税制度とは何か?メリットやデメリットも全て解説!

2-5.なぜ贈与に対して課税されるのか

人からもらった財産に対して贈与税が課税されるのは、生前に贈与することで相続税を免れようとする行為を防ぐ目的があります。もし、贈与税がなければ、生前にすべての財産を贈与することで、相続税が課税されることを回避できてしまうでしょう。

そのような事態を防止する趣旨から、贈与税は設けられているのです。

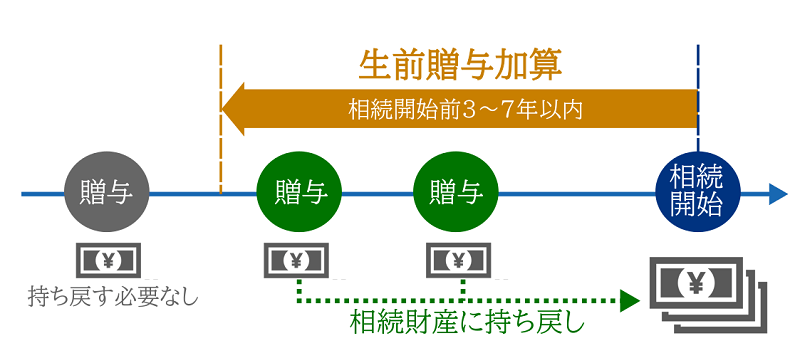

3.贈与から一定期間内に贈与者が死亡すれば相続税の対象になる

先に、贈与税が設けられているのは、生前贈与による相続税の課税逃れを防ぐためだと説明しました。そのような趣旨で贈与税が設けられているとしても、贈与税には基礎控除があることから、相続を見越してその直前に生前贈与をすれば、少なくとも基礎控除額分は、課税を避けることができます。

そこで、相続発生前の一定期間に、被相続人(亡くなった人)が相続人に対しておこなっていた贈与については、税金の計算上は、その贈与がなかったものと見なされて、贈与された財産を相続財産に加えて(戻して)、相続税が計算されることになっています。

この仕組みを「生前贈与加算」といいます。

例えば、父が子に100万円の贈与をしたとします。その年に子が他の贈与を受けていなければ、贈与税の基礎控除以下なので贈与税は非課税です。

しかし、贈与から2年後に父が亡くなって子が相続人になったとき、その100万円は他の相続財産に加えられて、相続税の計算対象となります。

生前贈与加算については、下記の記事で詳しく解説しています。

(参考)生前贈与加算とは?対象者・相続税改正内容・生前贈与の注意点を解説

4.まとめ

ここまで、贈与税の税額計算の仕組みと、贈与税を非課税にできる特例をご紹介しました。

財産の生前贈与は相続税対策としておこなわれることが多く、相続税対策とあわせて考える必要があります。また、贈与税は令和5年の税制改正で大きな変更があり、令和6年以降は、それまでの“生前贈与の常識”が通じなくなる部分もあります。

これから贈与を検討する方は、相続税に強い税理士に相談しながら検討なさることをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編