崖地の相続税評価方法

崖地の相続税評価方法

土地には、不動産の用語で崖地と呼ばれる土地があります。

崖地は、法面(のりめん)・法地(のりち)などとも呼ばれ、宅地として使用できない斜面部分をいいます。

切土や盛土といった宅地造成の際にできる斜面ともともとの天然の構造から法面になっている土地もあります。

このような崖地は、土砂崩れなどの可能性があるので法面工事により補強されているケースが多くあります。

このような崖地を相続された場合、相続税の土地の評価はどのように行うのでしょうか。

崖地の評価方法

崖地の評価は崖地補正率表から補正率を選択して、その補正率に路線価を乗じて評価を減額していくことになります。

具体的な方法としては、崖の向いている方角・総面積に対する崖地の割合により補正率を選択することとなります。

この際の注意するべき点としては、まず平坦な宅地(農用地や森林などとともに土地利用上の地目の一つで建築物の敷地に供するものとして登録されている土地)部分と崖地を別に評価する場合にはがけ地割合は使えないということです。

あくまでも平坦な部分とがけ地を全体的に評価する場合に使える補正率ということになります。

次に、これは路線価に崖地補正率をかけた上で宅地造成費の控除ができないという点にも注意が必要となります。

宅地造成費は宅地と宅地以外の土地の相続税評価額を計算する上でその評価の差額を考慮するためのものであるため、このケースでは控除をするのは制度の趣旨にそぐわないためです。

このように崖地の評価はやや特殊となりますので、評価方法に注意することが必要です。

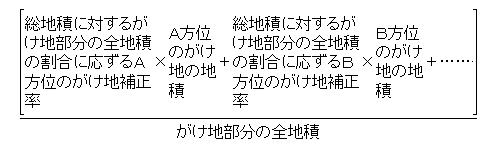

がけ地が特殊な場合の宅地の評価方法1

がけ地が複数方向に存在する場合、例えば北方向と東方向にがけ地等がある場合は、次の方法でがけ地補正率を算出して評価を行います。

{(北方向のがけ地の面積×補正率表に該当するがけ地等の割合の北方向の補正率)+(東方向のがけ地の面積×補正率表に該当するがけ地等の割合の東方向の補正率)}÷(がけ地の総面積)=がけ地補正率。

がけ地が特殊な場合の宅地の評価方法2

がけ地が東西南北以外の方向を向いている場合の評価方法、例えばがけ地が北東方向や西南西方向を向いている場合は、そのがけ地の向いている方角の補正率を平均して使用することも可能です。 例えば北東方向の場合は {(がけ地等の割合の北方向の補正率)+(がけ地等の割合の東方向の補正率)}÷2=(北東方向のがけ地補正率)とします。 また、西南西方向の場合は {(がけ地等の割合の南方向の補正率)+(がけ地等の割合の西方向の補正率)×3}÷4=(西南西方向のがけ地等の補正率)とします。

【財産評価総則基本通達第2章20-5】(がけ地等を有する宅地の評価)

がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、その宅地のうちに存するがけ地等ががけ地等でないとした場合の価額に、その宅地の総地積に対するがけ地部分等通常の用途に供することができないと認められる部分の地積の割合に応じて付表8「がけ地補正率表」に定める補正率を乗じて計算した価額によって評価する。

付表8 がけ地補正率表(平3課評2-4外・平11課評2-12外改正)

がけ地地積 総地積 南 東 西 北 0.10以上 0.96 0.95 0.94 0.93 0.20 〃 0.92 0.91 0.90 0.88 0.30 〃 0.88 0.87 0.86 0.83 0.40 〃 0.85 0.84 0.82 0.78 0.50 〃 0.82 0.81 0.78 0.73 0.60 〃 0.79 0.77 0.74 0.68 0.70 〃 0.76 0.74 0.70 0.63 0.80 〃 0.73 0.70 0.66 0.58 0.90 〃 0.70 0.65 0.60 0.53 (注)がけ地の方位については、次により判定する。

1 がけ地の方位は、斜面の向きによる。

2 2方位以上のがけ地がある場合は、次の算式により計算した割合をがけ地補正率とする。

3 この表に定められた方位に該当しない「東南斜面」などについては、がけ地の方位の東と南に応ずるがけ地補正率を平均して求めることとして差し支えない。

崖地の売買の注意点

なお、崖地が含まれている土地を売却する場合には崖地を含んだ面積を契約条件に提示することが必要です。

不動産の広告においても、崖地面積が一定限度を超える場合には、その旨を表示することが義務付けられており、個人間売買を行う場合でも崖地面積をはっきりと表示しないことでトラブルが発生する可能性がありえます。

また、崖地について地すべりなどの危険がある場合には、工事費用についての負担を差し引いて値段を提示することや売買契約後の瑕疵担保責任(土地に問題があった場合に発生する責任)を免除する特約をつける必要があるなど様々な問題が生じる可能性があります。

崖地を含む土地を売買する際には、お互いが現況に納得をした上で、法律的にも、後日トラブルが生じないように売買をすることがとても重要ということができます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編