相続税申告の書面添付とは│メリットとリスクをプロが解説

相続税を申告するとき「書面添付制度」を利用することで、さまざまなメリットが得られます。税理士が作成した書面を申告書に添付することで、税務調査が実施されにくくなるだけでなく、たとえ申告漏れがあったとしてもペナルティが課せられずに済む可能性があるのです。

一方で書面添付制度にはいくつか注意点があり、知っておかなければかえって税務調査を誘発したり、ご自身の負担が増えたりするかもしれません。

この記事では、税務申告の書面添付制度の内容や利用するメリット、デメリットを相続税専門の税理士が解説します。

こちらの動画でも詳しく説明していますので、参考にしてください。

この記事の目次 [表示]

1.税務申告の書面添付制度とは

税務申告の書面添付制度とは、税理士法第33条の2に規定された制度です。税理士が、相続税申告書の詳細な内容説明や作成過程などを記載した書面を添付することで、税務署に適正な申告書類であることを証明します。簡単にいえば「この申告書は正しく作成されていますよ」と、税理士自らお墨付きを与える制度です。

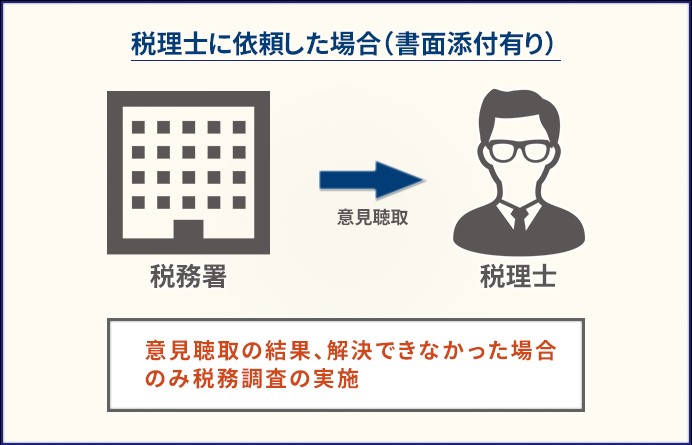

また添付書面を提出していれば、税務署が税務調査をするかどうか判断するときに、税理士に対して口頭で意見聴取がされます。申告書に不明な点があり、添付書面でそれが解消できなくても、税理士への意見聴取で解決できれば、税務調査にいたらず済むのです。

1-1.税務申告の書面添付は税理士のみが作成できる

書面添付制度を利用して申告書類を作成できるのは、税理士のみです。税理士でなければ、税務署に対し専門家として申告書類が適正であると証明できません。国税庁のホームページには、添付書面の記載例が掲載されていますが、相続人自身が添付書面を作成できるわけではない点に注意が必要です。

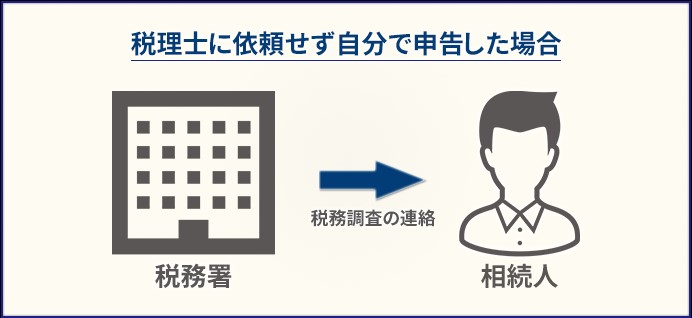

また、書面添付制度を利用できるのは、相続税の申告書の作成を税理士に依頼するときです。税理士に依頼せず、相続人が自分自身で相続税の申告書を作成する場合、書面添付制度を利用できません。

1-2.相続税申告で書面添付制度を利用する税理士が少ない理由

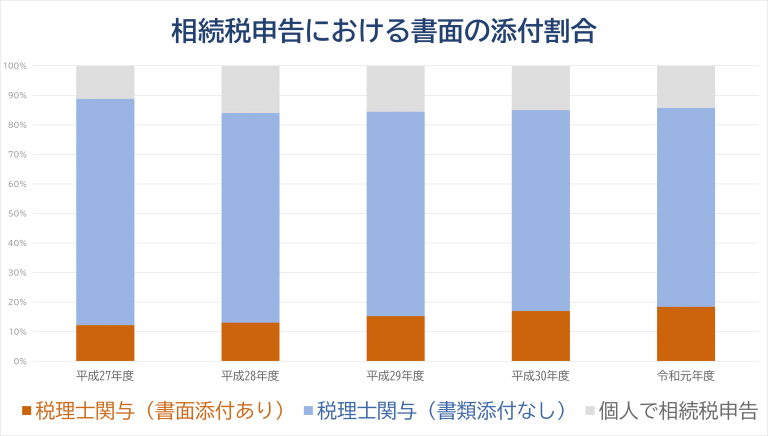

書面添付制度を利用すると、申告書の信頼性が高まります。しかし実際には、相続税を申告するときに書面添付制度を利用している税理士はあまり多くありません。下記は、平成27年度から令和元年度までの相続税申告のうち、税理士が書面添付制度を利用した件数を表すグラフです。

財務省「令和元事務年度 国税庁実績評価書」を元にチェスターが計算&作成

相続税申告の8割以上に税理士がかかわっていますが、書面添付制度を利用しているのは10〜20%程度にすぎません。

書面添付制度を利用する税理士が少ないのは、通常の申告書作成よりも作業量が増えるうえに、責任も重くなるためでしょう。

添付する書面そのものは数ページです。しかし添付書面には、相続財産の全体像や事実確認に用いた書類、申告書の作成方法などを細かく記載しなければなりません。また添付書面に誤りがあると、税理士は懲戒処分の対象になり、最長で2年間の業務停止となるリスクがあります。

そのため、積極的に書面添付制度を利用する税理士は少ないのが実情です。

2.相続税申告で書面添付制度を利用するメリット

相続税の申告で書面添付制度を利用するメリットには、次のようなものがあります。

- 税務調査が実施される可能性が少なくなる

- 税理士への意見聴取だけで済むことがある

- 申告漏れがあっても加算税が課されない

一つずつ解説していきます。

2-1.税務調査の可能性が少なくなる

書面添付制度を利用して相続税を申告すると、税務調査が実施される可能性が非常に低くなります。税理士によって作成された書面が添付されていると、税務署が不明点や疑問点を解消しやすくなるためです。

税務調査が実施されるのは、申告内容に疑いがあるときです。例えば、亡くなった人がもっと多くの財産を持っているはずであるにもかかわらず、申告された相続財産が少ないと考えられるようなケースで、税務調査は実施されます。

申告内容がうたがわれたとき、税理士が作成した添付書類を確認して不明点や疑問点が解消できれば、税務調査は実施されません。

国税庁の発表によると、令和元事務年度(令和元年7月から令和2年6月)には、相続税の税務調査が約10,635件実施されています。一方で平成30年分の相続税申告の提出に係る被相続人の数は、税理士に依頼せず自分自身で申告した人も含めると116,341人です。

※国税庁「令和元事務年度における相続税の調査などの状況」「平成30年分 相続税の申告事績の概要」

相続が発生した翌年に調査が実施されたと想定すると、概算ですが税務調査の実施確率は約10.9%です。およそ10人に1人の家庭で、相続税の税務調査が実施されているのです。

それが、すべての申告書に書面添付制度を適用している税理士法人チェスターでは、税務調査の確率が1%以下となっております。

税務調査が入ると…

相続税の税務調査では、調査官が相続人の自宅を訪問し、亡くなった人や相続人の職業、収入、財産の状況を細かく確認します。

税務調査が実施されると、丸一日拘束されるだけでなく調査官から質問攻めにされるため、相続人の負担は決して小さくありません。書面添付制度を利用することで、相続人にとって多大な負担となる税務調査が実施される確率を下げられます。

税務調査の具体的なスケジュールについては、下記の記事をご覧ください。

(参考):税務調査はどのように行われる?日程調整~当日まで。|相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

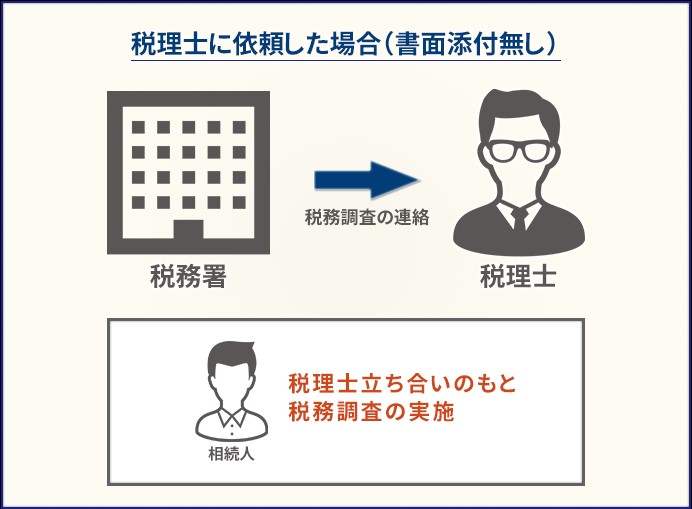

2-2.税理士への意見聴取だけで済むこともある

書面添付制度を利用すると、申告内容に不明点や疑問点があり添付書類で解消されないときは、まず税理士だけが税務署に呼ばれて意見聴取が実施されます。すぐに税務署の調査官が、相続人の自宅に訪問してくる心配はありません。また、税理士の意見聴取に相続人が同行する必要もないのです。

税務調査が実施されるのは、意見聴取で申告内容の疑問が解消されなかったときです。意見聴取で疑問点を解消できれば、税務調査が実施されずに済みます。税理士に書面の添付を依頼しなかったときや、税理士に依頼せず自分で申告をしたときとでは、税務調査が実施されるまでの課程に大きな違いがあります。

申告内容に疑問点があったとしても、税理士の意見聴取で税務調査を回避できる可能性があるのは、相続人にとってメリットといえます。

2-3.申告漏れがあっても加算税が課されない

相続税を申告したあと税務調査で申告漏れを指摘されると、申告が漏れた遺産に対する相続税のほかに、過少申告加算税や延滞税が課せられることがあります。過少申告課税税率は、新たに納める税金の10〜15%です。

※税務調査の事前通知のあとに修正した場合は、5〜10%

書面添付制度であれば、税理士の意見聴取で申告漏れが発覚したとしても、原則として相続人に過少申告加算税は課せられません。たとえ申告漏れが発覚したとしても、ペナルティが少なくて済む点は相続人にとってメリットといえます。

ただし、延滞税はかかる点に注意が必要です。

3.相続税申告で書面添付制度を利用するデメリット

書面添付制度を利用すると、税務調査が実施されにくくなり、ペナルティも少なくて済むなどさまざまなメリットがあります。その一方で書面添付制度には、次のようなデメリットもあります。

- 税理士に相続財産を細かく調べられる

- 書面添付制度の利用は追加報酬になる税理士(事務所)が多い

- 書面添付を嫌がる税理士もいる

それぞれ詳しくみていきましょう。

3-1.税理士に相続財産を細かく調べられる

書面添付制度では、税理士が相続財産を調査し、遺産の計上漏れや記載金額に誤りがないことを書面に記載します。正しく申告書類と適切な添付書類を作成するために、税理士に相続財産を細かく調べられることになります。

生前に贈与された財産や家族名義の預金がないかを調べるために、過去一定期間の出勤履歴や、家族の財産などを確認し、出所や行き先がないお金がないかを細かく調査されることになるでしょう。税理士によっては、銀行で入出金記録のすべてを取り寄せるように依頼されることもあります。

「亡くなった人の預金は合計で4,000万円です」と言って亡くなった日の通帳残高を見せただけでは、税理士はまず添付書類を作成してくれません。添付書面の信頼性を向上させるためには、多少の負担を伴ったとしても税理士の要望には応じることが大切です。

3-2.書面添付制度の利用は追加報酬になる税理士(事務所)が多い

書面添付制度を利用するとき、相続税の申告書類の作成費用とは別で報酬を請求する税理士は少なくありません。追加報酬が請求されるのは、税理士の作業負担が増えるだけでなく責任も重くなるためです。

書面添付制度の利用を検討しているのであれば、相続税の申告書類の作成を依頼するときに、追加報酬の有無を確認しましょう。

なお、税理士法人チェスターは、原則としてすべての相続税申告書に書面添付制度を適用していますが、追加報酬は一切いただいておりません。

3-3.書面添付を嫌がる税理士もいる

書面添付制度を利用すると、税理士の作業量は増え、責任は重くなります。また、申告内容に誤りがあれば、税理士は懲戒処分の対象になってしまいます。特に相続税申告の実務経験が少ない税理士ほど、書面添付制度の利用を避ける傾向にあるようです。

先述したとおり、相続税申告時に書面添付制度を利用しているのは、全体のわずか1〜2割です。書面添付制度を依頼しようと思っても、税理士がなかなか見つからないかもしれません。

相続税は、相続が始まった日(亡くなった日)から10か月以内に申告・納税しなければなりません。書面添付制度の利用を検討しているのであれば、早めに税理士を探し始めることが大切です。

3-4.書面添付が逆効果になることがある

書面添付制度は、税理士が亡くなった人の財産を細かく調査し、申告内容が適正である根拠があるときにはじめて税務署からの信頼を得られる制度です。申告書が適正であることを証明するために、確認した相続財産や事実確認に用いた書類、税理士という専門家としての考察などを書面に細かく記載しなければなりません。

なかには、書面添付制度を受けてくれるものの、形式的に済ませる税理士もいます。しかし形式的に作成された書面を添付すると、税務調査を避けるどころかむしろ誘発するリスクがあるのです。

書面添付制度を利用しても、必ず税務調査が実施されにくくなるとは限りません。相続税を正しく申告したいのであれば、相続税の申告実績が豊富な税理士に相談し、添付する書面を作り込んでもらいましょう。

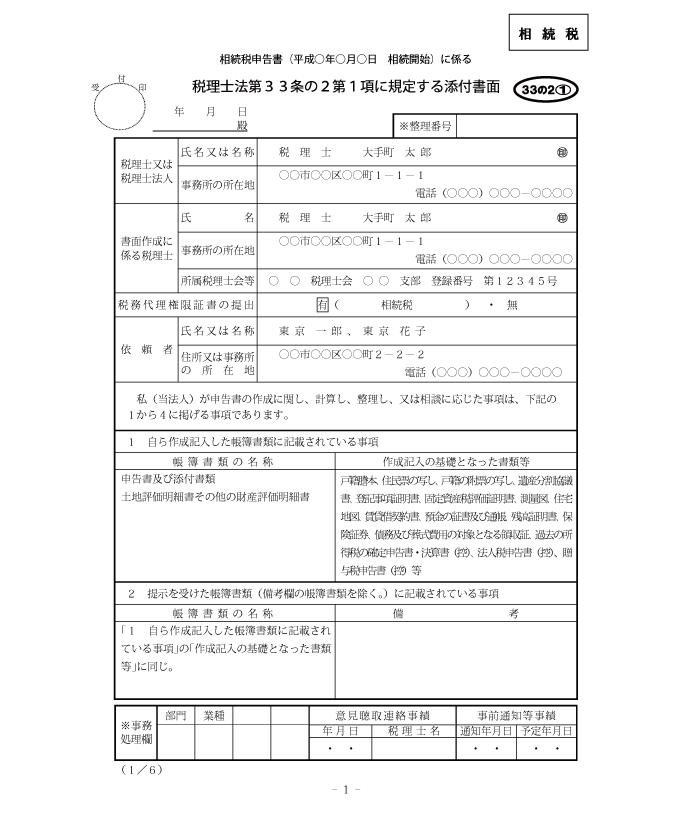

4.相続税申告における添付書面の記載例

では、書面添付制度を利用すると、税理士はどのような書面を作成して申告書に添付するのでしょうか。添付書面のひな形をみてみましょう。添付書面は、全6ページあります。下記の例は、東京国税局が作成した相続税に関する添付書面の1ページ目の記載例です。

このように1ページ目には、税理士の名称・所在地、依頼者(相続人)の氏名・住所、申告書の作成に関して参照した書類などを記載します。

なお添付書面には、税理士がどのような事項を検討して、申告書面に反映したのか具体的に記載しなければなりません。例えば、預金については、以下のように記載をして名義預金ではないことを説明します。

添付書面の記載例

妻○○名義の○○銀行○○支店の定期預金(○口○○万円)は、被相続人の経常収入(不動産収入)を原資とし、作成されたものであり、妻に確認したところ、贈与の事実もなく、管理運用状況から、被相続人に帰属する財産であることが確認されたため、相続財産として計上した。

また申告書の提出時には、添付書面と共に「税理士法第33条の2の書面添付に係るチェックシート〔相続税〕 」 を添付します。チェックシートは、申告書面が正しく作成されているのか確認するときに用いる書類です。財産の項目ごとに確認すべきポイントや確認時に使用する書類が、全8ページにわたって記載されています。

5.税理士法人チェスターは相続税申告で書面添付制度を適用しています

相続税専門の税理士法人チェスターでは、原則としてすべての申告書に書面添付制度を適用しています。書面添付の追加報酬をいただくこともありません。

また申告書は、複数の税理士のチェックを経て提出されます。そのため年間3,000件を超える相続税申告のうち、税務調査が実施される割合は約1%にとどまっています。相続税申告全体では、10%の割合で税務調査が実施されていることを考えると非常に低い割合といえます。

相続が発生したあとのお客さまであれば、初回面談は無料です。相続税でお困りのことがある方は、お気軽にご相談ください。

6.書面添付制度は相続税専門の税理士に依頼する

書面添付制度を利用し、相続税の申告書に所定の書面を添付すると、税務調査が実施される可能性が低くなります。また、申告書に不明点があり添付書類でそれが解消できなかったとしても、税理士の意見聴取で解消できれば税務調査は実施されません。

ただし、形式的に作成されており税理士の調査や考察が甘い書面を添付すると、むしろ税務調査を誘発する可能性があります。書面添付制度を利用するときは、相続税の申告に精通した税理士を選びましょう。

税理士法人チェスターは、相続税専門の税理士法人です。追加報酬をいただくことなく相続税申告書の書面添付制度を利用できますので、相続税の申告が必要な方はぜひお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続税」専門の税務調査も安心してお任せください。

相続税の税務調査はチェスター在籍の元税務署長・国税OBをはじめとしたベテラン勢が税務署とのやりとりから交渉ごとまですべて対応いたします。

不安な状況だとは思いますが、お客様はありのままの状態をご相談ください。

追徴課税という金銭的な負担と税務調査を受けるという精神的な負担を極力軽減したサービスをご提供致します。

まずはサービスの詳細とご相談については以下よりご確認ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編