祖父母の遺産を相続するのは誰?相続税・手続きの注意点も解説

祖父母が亡くなったとき、原則として孫には遺産を相続する権利はありません。

しかし「相続の発生時に孫の親(被相続人の子)がすでに亡くなっている」「被相続人が孫と養子縁組をしている」など特定の状況では、孫が相続権を得ることがあります。

この記事では、祖父母の遺産を孫が相続するケースや注意点、相続税を計算するときのポイントなどを相続税専門の税理士が解説します。

この記事の目次 [表示]

1.通常は祖父母の遺産を孫は相続できない

亡くなった人(被相続人)の遺産は、原則として「法定相続人」が相続します。法定相続人になれる人と順位は民法で定められているため、被相続人の親族であれば誰でもなれるわけではありません。

まず押さえておきたいのは、被相続人の孫は原則として法定相続人にならないということです。

被相続人の配偶者が健在であれば常に相続人となり、配偶者以外の人は、次の順番で法定相続人となります。

【第2順位】被相続人の直系尊属(父母、祖父母など)

【第3順位】被相続人の兄弟姉妹(兄弟姉妹がすでに亡くなっている場合は、甥姪)

(民法第887、889、900条)

たとえば、被相続人に配偶者と長男、長女、孫(長男の子)がいる場合、法定相続人は配偶者と長男、長女の計3人です。孫は法定相続人にはなれません。

2.祖父母の遺産を孫が相続するケース

孫は原則として祖父母が亡くなったときに法定相続人とはなりませんが、以下のようなケースでは例外的に遺産を相続することがあります。

ここでは、祖父母の遺産を孫が相続するケースをご紹介します。

なお、孫に遺産を相続させる場合の生前対策などについて、詳しい解説は下記の記事をご覧ください。

(参考)孫に相続させる方法は?遺言書の作成や養子縁組の方法と注意点を解説

2-1.代襲相続が発生するケース

代襲相続とは、本来であれば遺産を相続するはずだった人が、相続開始前に死亡したり相続権を失ったりした場合に、その人の子や孫などが代わりに相続権を得る制度のことです。

代襲相続が発生するケースと相続分は以下のとおりです。

2-1-1.子の死亡による代襲相続

相続開始の時点で被相続人の子がすでに死亡している場合は、代襲相続によりその人の子(被相続人の孫)が法定相続人になります。(民法第887条)

代襲相続人となった孫の法定相続分は、本来の相続人(子)と同じ割合です。亡くなった本来の相続人に複数の子がいる場合は、本来の相続人の法定相続分が均等に分割されます。

たとえば、上記の図のように、法定相続人が「配偶者」、「孫A」、「孫B」の3人で、被相続人の遺産が1億円であるとしましょう。

法定相続分は、配偶者1/2、孫A・Bは、それぞれ1/4(子の法定相続分1/2×1/2)のため、それに応じた取得金額は以下のとおりとなります。

- 配偶者:1億円×1/2=5,000万円

- 孫A:1億円×1/4=2,500万円

- 孫B:1億円×1/4=2,500万円

なお、相続開始時点ですでに孫が死亡しているときは曾孫、その曾孫もすでに死亡しているときは玄孫といったかたちで、世代が続く限り代襲相続が可能です。

代襲相続について、詳しい解説は下記の記事をご覧ください。

(参考)【図解】代襲相続とは?孫や甥・姪が代襲相続人になる場合や相続割合を解説

2-1-2.相続欠格による代襲相続

相続欠格とは、相続人等が民法で定められた重大な非行をした場合に、相続する権利を失う制度のことです。民法第891条で定められる以下の相続欠格事由のいずれかに該当する人は相続人ではなくなります。

- 被相続人や自分と同じ順位、もしくは先の順位の相続人を殺害、または殺害しようとして刑罰を受けた

- 被相続人が殺害された事実を知りながら、告発や告訴をしなかった

- 詐欺や脅迫を用いて、被相続人の遺言作成や変更などを妨害した

- 詐欺や脅迫を用いて、被相続人に遺言を作成させたり、内容を変更させたりなどした

- 被相続人の遺言書を偽造、変造、破棄、または隠した

参考:e-gov 法令検索|民法第891条

相続欠格によって相続権を失うのは、不正な行為をした本人だけです。相続欠格となった相続人に、さらに子(被相続人から見て孫)がいる場合、代襲相続が発生し孫が代わりに相続人となります。

相続欠格について詳しくは以下の記事で解説していますので、あわせてご覧ください。

(参考)【簡単解説】相続欠格とは?欠格事由や相続廃除との違いについて

2-1-3.相続廃除による代襲相続

相続廃除は、被相続人となる人の意思によって特定の推定相続人(相続人になる予定の人)の相続権を剥奪する制度です。

被相続人が家庭裁判所に申し立てをし、相続廃除が認められると、相続権を剥奪された人は相続発生時に法定相続人にならず、遺留分(民法で定められた最低限の相続をする権利)も取得できません。

相続廃除の申し立てが認められるためには、推定相続人が民法第892条で定められる以下のような行為をしている必要があります。

- 被相続人に対して虐待をした

- 被相続人に対して重大な侮辱を加えた

- その他、著しい非行があった

参考:e-gov 法令検索|民法第892条

相続廃除によって相続権を失う場合も、影響が及ぶのは廃除された本人のみです。廃除された人に子(被相続人の孫)がいれば、代襲相続が起こり、その孫が財産を相続する権利を得ます。

相続廃除については以下の記事で詳しく解説していますので、あわせてご覧ください。

(参考)相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】

2-2.遺言書で指定されているケース

遺言書によって、孫が遺産を相続するよう指定されている場合は、その孫が相続することが可能です。孫に承継させる財産は、原則として遺言者が自由に決めることができます。

孫が遺言書によって遺産を相続する具体的な方法は、「特定遺贈」と「包括遺贈」の2種類があります。(民法第964条)

「特定遺贈」とは、「自宅を孫に遺贈する」など、特定の遺産を指定する方法です。

一方「包括遺贈」とは、「遺産全体の50%を孫に遺贈する」など、遺産全体のうち一定の割合を指定する方法です。

2-3.被相続人が孫と養子縁組をしているケース

被相続人が生前に養子縁組をしていた孫は、相続発生時に「法定相続人」となり、実子と同様に遺産を相続することができます。

養子の法定相続分は、被相続人の実子など第1順位に相当する人と均等に分けます。

相続が発生した時点で被相続人の養子が亡くなっていた場合、養子縁組の後に生まれた養子の子は代襲相続人となり、遺産の相続権を取得することが可能です。

一方、養子縁組をする前に生まれていた養子の子は、代襲相続人にはなれません。

2-4.遺産分割協議中に「数次相続」が発生するケース

遺産分割協議中に、相続人の1人が亡くなって発生した相続を「数次相続」といいます。

被相続人の法定相続人ではなく、遺言書等でも遺産を相続することになっていない孫でも、遺産分割協議中に、相続人である子が亡くなり相続が発生することで、祖父母の遺産を相続することがあります。

数次相続においては、2つの相続手続きを同時並行で行うことになりますので、下記の点に注意しましょう。

- 戸籍謄本を取得して、二次相続における相続人を確定する。

- 一次相続における「相続税申告、納付義務」は二次相続の相続人に引き継がれる。

- 二次相続の被相続人のみ、一次相続の申告期限が延長される。

数次相続について、詳しい解説は下記の記事をご覧ください。

(参考)数次相続とは?相続手続き・相続税申告・相続登記における注意点

3.祖父母の遺産を相続する場合の注意点

祖父母の遺産を相続するときは以下の点に注意しましょう。

3-1.相続放棄をすると代襲相続は発生しない

相続放棄は、亡くなった人の資産や負債を相続する権利の一切を手放すことです。相続放棄をすると、預貯金や不動産のようなプラスの財産だけでなく、借金や借入金といったマイナスの財産もすべて受け継がなくなります。

相続の開始を知ったときから3か月以内に家庭裁判所で相続放棄の申述をした人は、法律上は初めから法定相続人ではなかったという扱いになるため、代襲相続は起こりません。

そのため、本来の相続人である親が相続放棄をした場合、孫には遺産を相続する権利は移行せず、亡くなった人の親や兄弟姉妹など次の順位の相続人が代わりに相続権を取得します。

相続放棄について、詳しくは以下の記事で解説していますのであわせてご覧ください。

(参考)【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

3-2.遺言により孫が遺産を相続すると遺留分を請求されることもある

遺留分とは、法定相続人が最低限取得することができる相続分のことです。遺留分の割合は、法定相続人の状況に応じて以下の表の通りに決められています。なお、兄弟姉妹に遺留分はありませんのでご注意ください。

たとえば、法定相続人が「配偶者、子」の場合で、被相続人が「孫に全財産を渡す」という遺言書を作成していたときは、孫は配偶者の遺留分を侵害していることになります。

この場合、配偶者1/4、子1/4の遺留分があるため、孫に遺留分侵害額請求をして遺留分相当額を支払ってもらうよう要求することができます。

遺留分について、詳しい解説は下記の記事をご覧ください。

(参考)遺留分とは何のこと?「遺留分」を知って相続トラブルを最小限に-計算や万が一の対応まで

3-3.必要書類や遺産分割協議書の書き方が異なる場合がある

代襲相続や数次相続は、必要書類や遺産分割協議書の作成方法が通常の相続とは異なる点があります。

代襲相続では、一般的な必要書類に加えて、先に亡くなった本来の相続人(被代襲者)の出生から死亡までの連続した戸籍謄本を準備しなければなりません。遺産分割協議書には、代襲相続人だけでなく被代襲者の氏名も記載する必要があります。

数次相続の場合、遺産分割協議中に亡くなった人の出生から死亡まで連続した戸籍謄本等を取得し、一次相続と二次相続における法定相続人全員を確定する必要があります。

また、一次相続と二次相続で遺産分割協議書を分けて作成しましょう。

代襲相続と数次相続における必要書類や遺産分割協議書の書き方などは、下記記事でご確認ください。

(参考)【図解】代襲相続とは?孫や甥・姪が代襲相続人になる場合や相続割合を解説

(参考)数次相続とは?相続手続き・相続税申告・相続登記における注意点

3-4.死亡保険金の取り扱いは受取人の死亡時期で異なる

被相続人が亡くなったときに支払われる生命保険の死亡保険金は、受取人固有の財産として扱われるため、原則として遺産分割協議の対象になりません。

一方、受取人である被相続人の子(孫の親)が死亡保険金を受け取らずに亡くなった場合、死亡したタイミングによって取り扱いが異なります。

親の法定相続人全員が、保険金の受取人となります。受け取る割合は、民法第427条により法定相続人の全員が等しくなり、法定相続分とは異なります。

保険金を請求する権利(死亡保険金請求権)が相続財産として扱われます。親が遺言書を残していなかった場合、死亡保険金請求権は他の相続財産と一緒に、遺産分割協議の対象となるため、話し合いをして引き継ぐ人を決める必要があります。

4.祖父母の遺産相続における相続税の計算ポイント

祖父母の遺産を孫が相続する場合、相続税を計算する際は以下の点に注意する必要があります。

4-1.相続税の基礎控除額や生命保険の非課税枠が変わる可能性がある

各相続人が相続する遺産の課税価格を合計したものが「基礎控除額」を下回る場合、相続税はかからないため、申告と納税は不要です。

また、被相続人が契約者(保険料負担者)と被保険者(保険の対象となる人)であり、受取人が相続人である場合、死亡保険金の合計総額のうち一定金額まで相続税が非課税となります。

相続税の基礎控除額と生命保険の非課税枠の計算式はそれぞれ以下のとおりです。

| 計算式 | |

|---|---|

| 相続税の基礎控除額 | 3,000万円+(600万円×法定相続人の数) |

| 生命保険の非課税枠(非課税限度額) | 500万円×法定相続人の数 |

いずれも法定相続人の数に応じて金額が変わります。そのため、代襲相続や養子縁組により孫が法定相続人になると、相続税の基礎控除額や生命保険の非課税枠が変わる可能性があります。

4-1-1.孫が遺産を相続する場合の基礎控除額をシミュレーション

遺産相続における本来の法定相続人が配偶者と子の計2人であり、相続の開始時点で子がすでに亡くなっており、孫3人が代襲相続をする場合で、基礎控除額及び非課税金額の違いは次のとおりです。

| 代襲相続が発生しない場合 (配偶者+子1人) | 代襲相続が発生した場合 (配偶者+孫3人) | |

|---|---|---|

| 法定相続人の数 | 2人 (配偶者・子) | 4人 (配偶者・孫3人) |

| 相続税の基礎控除額 | 4,200万円 (3,000万円+600万円×2人) | 5,400万円 (3,000万円+600万円×4人) |

| 生命保険金の非課税枠 | 1,000万円 (500万円×2人) | 2,000万円 (500万円×4人) |

孫が代襲相続人となり、法定相続人の数が増えることで、相続税の基礎控除額や生命保険金の非課税枠が増える結果となりました。

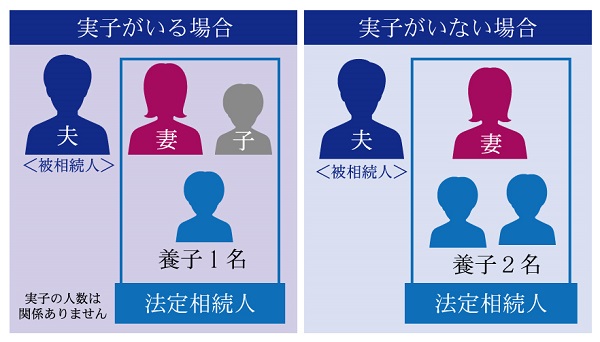

4-1-2.法定相続人の数にカウントされる養子には制限がある

養子となっている孫も法定相続人とみなされますが、相続税の基礎控除額や生命保険の非課税枠の計算対象となる人数には以下のような制限があります。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

相続税の基礎控除額や生命保険の非課税枠に算入できる養子の数には制限があるのは、相続税の負担を軽減することを主な目的として養子縁組を繰り返す人が現れないようにするためです。

また、相続税の負担を不当に減少させるために行った養子縁組は、相続税の計算上「法定相続人の数」に含めることができないため、ご注意ください。

4-2.孫が養子であると相続税の2割加算の対象になる

遺産を相続する人のうち、「配偶者、父母、子、代襲相続人となった孫」以外の人は、相続税が2割増し(いわゆる2割加算)となります。

通常、被相続人の養子は2割加算の対象になりませんが、孫やひ孫などの直系尊属が養子の場合は、例外的に2割加算の対象になります。

また、代襲相続人ではない孫が「遺言書により遺産を相続する場合」や「生命保険の死亡保険金のようなみなし相続財産を受け取る場合」も2割加算の対象です。

相続税の2割加算については、下記記事で詳しく解説していますので、あわせてご覧ください。

(参考)相続税の2割加算の対象者は?【税理士監修】計算方法をくわしく解説

4-3.数次相続の場合は「相次相続控除」を適用できる可能性がある

数次相続が起こると、同じ財産に対して短い期間のうちに相続税が重複して課税され、遺族の税負担が重くなる可能性があります。

そこで、前回の相続発生時から10年以内に次の相続が発生したときは、所定の条件を満たすと「相次相続控除(そうじそうぞくこうじょ)」により、二次相続の相続税から一定金額が控除されます。

控除額は、一次相続で課税された相続税額から、二次相続が発生するまでに経過した期間1年につき10%を減額した金額です。

この控除を適用するためには「一次相続で遺産を取得した相続人が二次相続の被相続人となる」「二次相続の被相続人が一次相続で遺産を取得し、かつ相続税を納めている」などの要件を満たす必要があります。

相次相続控除の要件や控除額の計算方法などは、下記記事で解説していますので、あわせてご覧ください。

(参考)相次相続控除とは│10年以内の連続相続で減額される要件と計算方法を解説

5.祖父母や孫が遺産を相続する場合の手続き

祖父母の遺産を孫が相続する場合、手続きは基本的に他の相続のケースと変わりません。以下の流れで進めていきます。

- 遺言書の有無を確認する

- 誰が相続人になるのか、どのような財産があるのかを調査する

- 相続人全員で遺産の分け方を話し合う(遺産分割協議)

- 不動産や預貯金などの名義変更・解約を行う

- 財産が基礎控除額を超える場合は相続税を申告・納付する

まずは遺言書があるかを確認することから始めます。遺言書がなければ、法定相続人の全員で遺産分割協議をして遺産の分け方を話し合います。

法定相続人の1人でも欠けた状態で行った遺産分割協議は原則として無効です。相続が発生したときは、被相続人の出生から死亡まで連続した戸籍謄本等を取得し、法定相続人をもれなく調査しなければなりません。

亡くなった人が残した現金や預貯金、不動産などの資産と、借入金や未払金などの負債がいくらあるのかも、協議が始まる前に調べておきましょう。

遺産の分け方が決まったときは、後日トラブルにならないよう合意した内容を「遺産分割協議書」に記載します。また、不動産や預貯金などの名義を相続人に変更したり、口座を解約したりする手続きも行いましょう。

遺産の相続が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告が必要です。

申告期限は、相続の開始があることを知った日の翌日から10ヶ月以内であり、この日までに納税まで済ませる必要があります。

5-1.代襲相続人が未成年の場合

代襲相続人である孫が未成年者の場合は、原則として特別代理人の選任が必要です。

また、その孫が取得する相続財産について、法定相続分の確保が求められますので、遺産分割協議を行う際にご注意ください。

詳しくは、「7-1.孫が未成年者の場合に、あえて未分割申告を行った事例」をご確認ください。

5-2.不動産を相続するときは相続登記が必要

不動産を相続する場合、被相続人から不動産の取得者へ、名義変更(相続登記)を行う必要があります。「相続登記」は、2024年4月1日から義務化され、不動産を相続した日から3年以内に相続登記をしないと、10万円以下の過料(ペナルティ)が科せられる可能性があります。

令和6年4月1日よりも前に相続が発生した場合も相続登記義務化の対象になりますので、早めに相続登記をしましょう。

なお、相続登記の際にかかる登録免許税の税率は以下のとおりです。相続人以外である孫が遺贈により相続登記を行う場合は負担が重くなるためご注意ください。

【登録免許税の税率】

| 祖父母と養子縁組している、 又は代襲相続人である孫が相続 または遺贈によって取得する場合 | 養子でない孫が遺贈によって取得する場合 |

|---|---|

| 0.4% | 2% |

相続登記の義務化や登録免許税について、詳しい解説は下記の記事をご覧ください。

(参考)【相続登記の義務化】2024年4月施行!罰則・費用・対策まで完全網羅

(参考)相続登記に必要な登録免許税の計算方法・納付方法を解説

6.祖父母が孫の遺産を相続するケースもある

亡くなった人に子や代襲相続人となる孫などがおらず、両親ともすでに亡くなっている場合は、祖父母が相続人となることがあります。

これは代襲相続ではなく、祖父母が第2順位の法定相続人として孫の遺産を承継する権利を得るのです。

祖父母が第2順位の法定相続人となる場合、法定相続分は以下のとおりです。

- 亡くなった孫に配偶者がいない:祖父母が100%を相続(祖父1/2・祖母1/2)

- 亡くなった孫に配偶者がいる:配偶者2/3、祖父母1/3(祖父1/6・祖母1/6)

孫が亡くなったとき、その配偶者と祖父母が相続人になるとトラブルに発展する可能性があります。祖父母は故人の配偶者とあまり交流がないことも多く、遺産の分け方をめぐって意見が対立しやすくなるためです。

また、法定相続人となる祖父母にも遺留分があります。

亡くなった孫が「遺産のすべてを配偶者に相続する」などといった遺言を残していると、祖父母が遺留分侵害額請求権を行使して、配偶者に侵害された額の支払いを求めてトラブルが生じる場合もあります。

7.代襲相続のご支援事例

代襲相続人がいる場合の相続税申告について、実際のご支援事例をいくつかご紹介します。

7-1.孫が未成年者の場合に、あえて未分割申告を行った事例

【相談内容】

Aさんには、相続人が配偶者・長男・孫(亡二男の子で、相続開始時点で16歳)の3人いました。

Aさんは、配偶者の今後の生活資金を不安に思い、なるべく配偶者に遺産を相続させたいと考えていましたが、遺言書を作成しないままお亡くなりになりました。

相続税の計算を終えて、いざ遺産分割協議を行う際に、相続人から「なるべく多くの遺産を被相続人(Aさん)の配偶者に相続させたいが、何とかなりませんか?」と相談がありました。

【問題点】

法定相続人のうちに未成年者がいる場合、未成年者の利益を守るために、未成年者の取得する財産について原則として法定相続分を確保しなければならないなど、遺産分割協議を行う上で制限がかかっています。

未成年の孫に法定相続分を確保すると、Aさんの配偶者は今後の生活に十分な遺産を確保できなくなってしまいます。

【解決方法】

この事例では、相続税の期限内申告はあえて未分割申告(法定相続分による仮申告)をして、孫が成人した後に、相続人間で自由に遺産分割協議を行って相続税申告をやり直すことを提案し、相続人の希望通りの遺産分割を行うことができました。

なお、小規模宅地等の特例・配偶者の税額軽減の特例を適用する予定がありましたが、期限内申告では未分割申告のため、これらの特例を一旦適用することができませんでした。そのため、当初は多めの相続税を納めて、遺産分割協議後に相続税を取り戻す(更正の請求を行う)ことになりました。

相続人のうちに未成年者がいる場合の手続きについて、詳しい解説は下記の記事をご覧ください。

(参考)相続税の未成年者控除とは?適用要件や控除額計算方法も解説

7-2.被代襲者(子)に対する生前贈与について留意した事例

【相談内容】

Bさんには、相続人が長男、孫(亡二男の子。二男は5年前にご逝去)の2人いました。

Bさんからの生前贈与の有無について、各相続人に確認したところ、長男・孫に対する贈与はなかったと確認できました。

しかし、亡二男に対する生前贈与の有無については、二男本人がお亡くなりになっているため、確認できませんでした。そこで相続人から、どうしたら良いのか相談がありました。

【問題点】

代襲相続の場合、被相続人から被代襲者(今回でいうと、二男)に対する生前贈与が、暦年贈与か相続時精算課税贈与かによって、相続税への影響が変わってしまいます。

- 暦年贈与:相続財産に含める必要はありません。

- 相続時精算課税贈与:相続財産に含めて、相続税を計算する必要があります。

そのため、Bさんから二男に対する生前贈与があったかどうか、さらにあった場合は相続時精算課税贈与かどうか、確認する必要があります。しかし、被相続人と二男本人が亡くなっているため、本人に確認できない状況です。

【解決方法】

税務署での申告書等閲覧サービスによって、二男の贈与税申告の有無について確認したところ、10年前に、被相続人から相続時精算課税による贈与を受けていたことが判明しました。そのため、亡二男に対する相続時精算課税贈与財産も、相続財産に含めて、相続税の計算を行うことになりました。

代襲相続が発生していたからこそ、発見しづらい財産があったケースだといえますが、申告書等閲覧サービスを利用することにより、申告漏れのない適正な相続税申告をすることができました。

なお、申告書等閲覧サービスについて、詳しい解説は下記の記事をご覧ください。

(参考)申告書等閲覧サービスとは~相続税申告の際に過去の申告内容を確認できる~

8.トラブルのない祖父母の遺産相続をしよう!

孫が相続する場合は、通常の相続よりも注意しなければならない点が増えることから、相続税計算や手続きなどで、トラブルが起こりやすいといえます。

そのため、祖父母の遺産を孫が相続する場合は、是非税理士法人チェスターへご相談ください。

また、相続手続きは手間のかかる業務が多く、日常生活をしながら対応するのは一部の人に大きく負担がかかってしまうでしょう。相続手続きをスムーズに進めたいのであれば、司法書士法人チェスターへ代行依頼をご検討ください。

そのほか、相続人である孫が未成年の場合、遺産分割や相続放棄を行うときは、特別代理人を選任する必要があります。

特別代理人の人選や選任手続きでお困りの方は、相続問題に詳しい弁護士や司法書士に相談することをおすすめします。

>>特別代理人の手続きのご相談は相続手続き専門の司法書士法人チェスターへ

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編