相続の持分とは-法律で定められた相続割合や共有持分の具体例も

相続の持分(相続できる分)は、法律によって割合が定められています。しかし、遺言がある場合はその内容が優先される決まりがあります。

土地建物など分割が難しい財産を分割する場合は、手続や扱いが難しくなるため、混乱してしまう人もいるでしょう。相続の持分について、割合や分割方法をしっかりと把握し、円満な手続ができるようにしましょう。

この記事の目次 [表示]

1.相続の持分は法律で定められている-法定相続分

相続の持分(相続割合)や相続の優先順位は法律で定められており、相続人の身分によって割合は変わります。また、法律で決められた相続人を『法定相続人』といいます。

各法定相続人の優先順位は下記のとおりです。

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 被相続人の子 (子がすでに死亡している場合は孫) |

| 第2順位 | 被相続人の父母 (父母がすでに死亡している場合は祖父祖母) |

| 第3順位被相続人の兄弟 | (兄弟がすでに死亡している場合は兄弟の子) |

故人の配偶者は常に相続人です。したがって、配偶者がいる場合は、配偶者と第1順位の相続人がともに相続人になります。第1~3順位に該当する人がいないときは配偶者のみが相続人となり、順位が上の相続人がいる場合、下の順位の人は相続人の範囲内であっても相続人になれません。

なお、本来相続人となる子や兄弟姉妹が故人(被相続人)よりも前に死亡している場合は、孫や甥姪が代わりに相続人になります。これが『代襲相続』です。

また、どの相続人がどれくらいの割合で財産を相続できるか(法定相続分)は、故人と相続人の続柄によって決定します。

故人に配偶者がいるケースで、各法定相続人の相続分がどうなるかは以下の表を参照してみてください。

| 相続人の状況 | 法定相続分 |

|---|---|

| 配偶者と子 |

|

| 配偶者と父母 |

|

| 配偶者と兄弟姉妹 |

|

| 配偶者のみ、子のみ、父母のみ、兄弟姉妹のみ |

|

遺産を分ける際は、法定相続分に従う必要があるわけではありません。遺産分割協議によって相続人全員の同意が得られれば自由に割合を変えられます。したがって、特定の相続人に多くの遺産を継がせて財産管理を任せることも可能です。

ただし、相続人間で意見がまとまらない場合は法定相続分どおりに分配したほうが、トラブルが少ないと考えられます。

1-1.配偶者の持分

配偶者は必ず相続人になります。ただし、常に相続人になれるのは法律上の婚姻をした配偶者のみです。事実婚の場合は法律上の配偶者とは認められず、相続人にはなれないため注意しましょう。たとえ長年一緒に暮らしている、周囲から夫婦として認められているなどの事情があるとしても、事実婚の場合は法律上の配偶者とは認められません。

また、離婚している場合も離婚の時点で配偶者としての相続権を失います。いっぽう、離婚協議中で別居していたり極端に不仲であったりする配偶者でも、法律上婚姻関係がある場合は相続人として認められます。

1-2.直系卑属(故人の子孫)の持分

故人の子は第1順位の法定相続人です。子の範囲には実子だけでなく養子や認知した子も含まれます。胎児も第1順位の相続人ですが、死産だった場合は相続権を失います。

故人の子孫は『直系卑属』と呼ばれ、代襲相続が可能です。例えば、故人の子がすでに亡くなっている場合は孫が相続人になります。孫も亡くなっている場合はさらにその子が相続人です。なお、子も孫もいる場合は子が相続人であり、孫は相続人にはなりません。

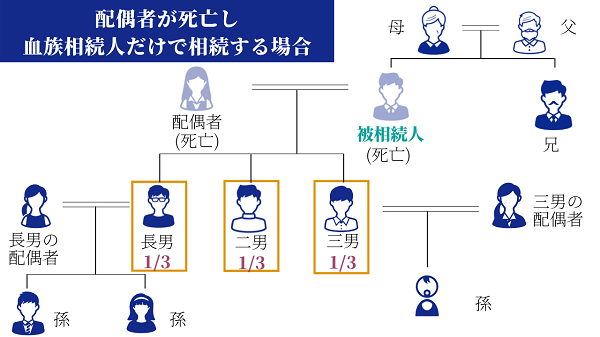

1-2-1.配偶者がなくなっており子どもだけの場合

▲配偶者が亡くなり子がいる場合はすべて子が相続

相続開始の時点で故人に配偶者がおらず子のみがいる場合は、第1順位の法定相続人として子が遺産のすべてを相続します。子が複数いる場合は、子同士で均等に分割します。

例えば、法定相続人として子3人のみがいるケースの法定相続分は次のとおりです。

| 相続人の状況 | 法定相続分 |

|---|---|

| 子3人のみ | 子:一人1/3ずつ |

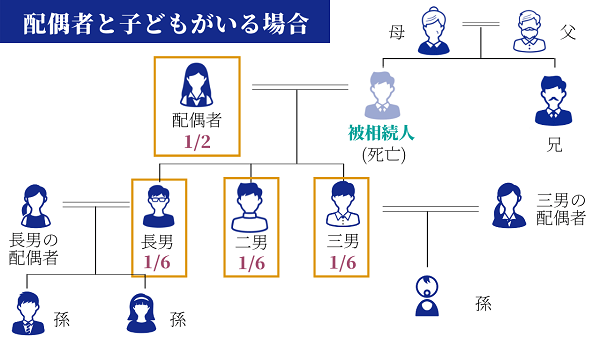

1-2-2.配偶者と子ども複数名の場合

▲子は1/2の相続分を複数名で分ける

故人に配偶者と複数の子がいる場合、配偶者と子全員が法定相続人になります。そして、法定相続分は配偶者が1/2、子が一人1/6ずつです。

| 相続人の状況 | 法定相続分 |

|---|---|

| 配偶者と子3人 |

|

1-3.直系尊属(故人の両親や祖父母)の持分

被相続人の父母や祖父母が第2順位の法定相続人となります。

故人の両親や祖父母は「直系尊属」と呼ばれ、もし相続開始の時点ですでに父母が亡くなっており祖父母が存命の場合は、祖父母が法定相続人です。祖父母も亡くなっており曾祖父母が存命の場合は曾祖父母が法定相続人になります。いっぽう、父母も祖父母も存命の場合は父母のみが相続人になります。

すでに父母が死亡している場合は祖父母が相続人になりますが、直系卑属と違い『代襲相続』とは呼ばれません。なぜなら、直系尊属の場合は相続人の資格のない人が代わりに相続人になるわけではないためです。

1-3-1.故人の両親2人と子どもだけの場合

▲両親が存命でも子がいればすべて子が相続

相続開始の時点で故人に配偶者がおらず両親2人と子のみがいる場合は、第1順位の法定相続人である子が遺産のすべてを相続します。子が複数いる場合は、子同士で均等に分割します。

例えば、両親2人と子3人がいるケースの法定相続分は次のとおりです。

| 相続人の状況 | 法定相続分 |

|---|---|

| 両親2人と子3人 | 子:一人1/3ずつ |

第1順位の子がいる場合、第2順位である両親は法定相続人にはなりません。

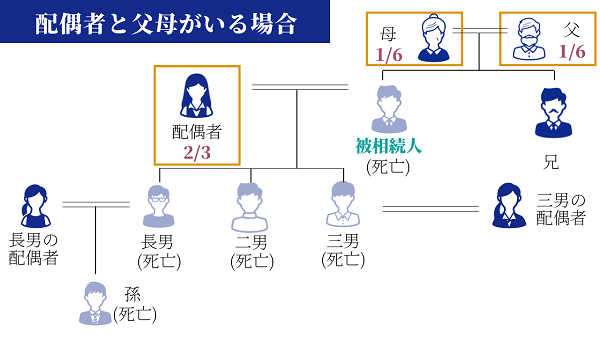

1-3-2.故人の両親2人と配偶者だけの場合

▲子がいない場合は配偶者と両親で相続

相続開始の時点で故人に子がおらず両親2人と配偶者のみがいる場合は、配偶者と第2順位の法定相続人である両親が遺産を相続します。両親が2人そろっている場合は、2人で均等に分割します。

両親2人と配偶者がいるケースの法定相続分は次のとおりです。

| 相続人の状況 | 法定相続分 |

|---|---|

| 両親2人と配偶者 |

|

配偶者がいる場合、第2順位である直系尊属の法定相続分は1/3です。第1順位である子よりも割合は少なくなります。

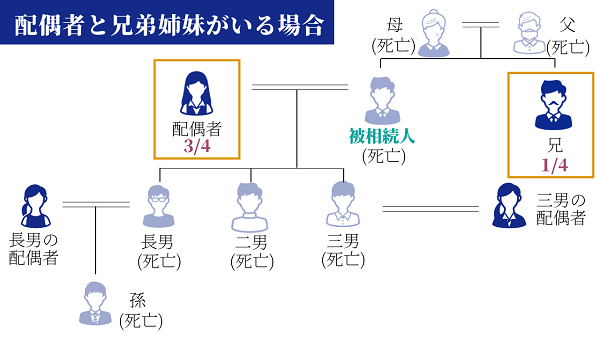

1-4.故人の兄弟姉妹の持分

▲配偶者は3/4、兄弟姉妹は1/4

故人の兄弟姉妹は第3順位の法定相続人です。個人に両親や祖父母、子がいない場合は兄弟姉妹が法定相続人になります。配偶者がいる場合は配偶者と兄弟姉妹が相続人です。兄弟姉妹が複数いる場合は、兄弟姉妹の法定相続分を頭数で割ります。

| 相続人の状況 | 法定相続分 |

|---|---|

| 配偶者と兄と妹が1人ずつ |

|

法定相続人になりうる人物が兄弟姉妹しかおらず、相続発生時にすでに死亡している場合は、兄弟姉妹の子である甥姪が代襲相続をします。しかし、直系卑属の場合と異なり、兄弟姉妹の場合の代襲相続は甥姪までです。甥姪も死亡している場合は、代襲相続はおこなわれません。

参考:法定相続人の範囲を図解でわかりやすく-相続割合は相続人の順位で決まる

2.1つの財産に複数の所有者がいれば共有持分になる-できることやリスク

相続人が複数いる状態で相続が開始した場合、相続財産はいったん相続人全員の共有状態となります。共有状態となっている不動産について、各相続人は断片的な所有権である共有持分を有します。

共有している不動産を売却するには、共有者全員の同意が必要です。いっぽう、自分の共有持分だけなら他の共有者の同意を得なくても売却できます。

不動産を相続人同士で共有したままでいると、なかなか売却できなかったり固定資産税を相続人全員で払い続けたりといったデメリットもあります。

相続不動産が複数人での共有状態になる場合は、あとから困らないように「どのようなリスクがあるのか」「リスクを防ぐにはどのような方法があるのか」を押さえておきましょう。

2-1.どのくらいの共有持分を有するのか

相続した不動産を誰がどの割合で共有持分を有するかは、各相続人の法定相続分によります。したがって、各相続人の共有持分は以下のとおりです。

| 相続人の状況 | 共有持分 |

|---|---|

| 配偶者と子 |

子が複数人いる場合は、1/2をさらに子の人数で割る |

| 配偶者と直系尊属(父母、祖父母など) |

父母(祖父母)が両方いる場合はそれぞれ1/6ずつ |

| 配偶者と兄弟姉妹 |

兄弟姉妹が複数人いる場合は、1/4をさらに兄弟姉妹の人数で割る |

| 配偶者のみ、子のみ、父母のみ、兄弟姉妹のみ | 各自がすべて取得 同順位の相続人が複数人いる場合は、相続人の数で割る |

共有持分の割合は、遺産分割協議で自由に決めることも可能です。

2-2.共有持分の状態でできること

相続人がそれぞれ相続不動産の共有持分を有している場合、相続人の同意の割合によってできることが変わります。

同意の割合別にできる行為は以下のとおりです。

| 共有持分の状態 | 行為 | 内容 |

|---|---|---|

| 一人 | 保存 | 現状維持のための修繕(壁紙の交換、庭木を切るなど) |

| 使用 | 居住 | |

| 過半数の同意 | 管理 | 賃貸物件にするなど、短期的に不動産を共有者以外に利用させること |

| 改良 | 不動産の価値向上のためのリフォーム | |

| 全員の同意 | 変更 | 不動産の売却、大規模修繕、抵当権の設定長期の賃貸契約など |

不動産そのものの売却は共有者全員の同意がなければできませんが、自身の共有持分であれば単独で売買が可能です。なぜなら、不動産そのものは共有者全員のものですが、共有持分は個人の権利といえるためです。

なお、共有に関しては令和3年に民法の改正があり、共有持分の保存・管理・変更の内容が少し変わります。改正民法は令和5年4月1日に施行予定です。

2-3.共有持分を継続するリスク

相続不動産の所有を、相続人同士で共有持分を有したまま継続するにはリスクがともないます。代表的なリスクは以下のとおりです。

共有持分を継続するリスク

- 全員の同意がなければ売却できない

- 過半数の同意がなければ貸せない

- 固定資産税を納めなければならない

- 権利関係が複雑になる

まず、不動産の共有を継続したままの状態では、自由に売ったり貸したりできません。不動産を売却してお金に換えたくても、共有者の一人でも反対があると売却できないのです。

また、不動産を所有していると固定資産税がかかります。共有している場合は共有者それぞれが納付しなければなりません。

さらに、共有不動産の相続が繰り返されると次々に共有者が増えていくため権利関係が複雑になり、トラブルが生じやすいデメリットもあります。

2-4.共有持分によるトラブルを防ぐ方法

共有持分を継続するうえでのトラブルは、以下の方法で未然に防げます。ただし、以下の方法にはそれぞれメリットもあればデメリットもあるため、実際におこなう際には注意が必要です。

| メリット | デメリット | |

|---|---|---|

| 遺産分割 | 遺産分割協議書により分割内容を明確にできる | 誰が不動産を引き継ぐかで揉めやすい |

| 売却 | 相続人間で分割しやすい金銭に換えられる | 共有者全員の同意を得るのが難しい場合がある |

| 放棄 | 不動産だけでなくマイナスの財産(借金やローンの残高など)も放棄できる | プラスの財産(預貯金や積立金など)も放棄しなければならない |

まず、不動産の共有を続けたくなければ相続人同士の遺産分割協議で不動産の引継ぎ人を決めてしまいましょう。ただし、遺産分割協議は相続人全員の合意が必要なため、内容によっては揉める可能性もあります。

また、共有不動産の売却も共有者全員の同意を得る必要があるため、反対する共有者がいれば売却のメリットを伝えて説得する必要があります。

不動産を相続したくなければ相続放棄も可能です。ただし、放棄できる相続財産は選べないことに注意が必要です。相続放棄をすると、不動産だけでなく預貯金や積立金などのプラスの財産も受け継げないことになるため、慎重な判断が必要になるでしょう。

共有名義の相続登記を徹底解説!トラブルを防ぐ方法/メリット・デメリット

3.共有持分の財産を分割する方法は3種類

各相続人が共有持分を有する財産は、相続人たちの状況に適した形で分割するのが望ましいといえます。金銭のように分割できない不動産については、以下の3つの分割方法があります。

共有持分の財産の分割方法

- 現物分割:共有持分やそれぞれの現物をそのまま分割

- 換価分割:すべてお金に換えて現金を分割

- 代償分割:代表者が相続分以上にもらって超過分を他の相続人に現金で支払う

3つの分割方法にはそれぞれメリットとデメリットがあります。分割をする際は、各方法のメリット・デメリットを理解して、相続人全員が納得のいく方法を選びましょう。

3-1.現物分割-共有持分やそれぞれの現物をそのまま分割

現物分割とは、不動産を分筆し、各共有者が分筆された分の不動産の所有者となる分割方法です。

メリットとしては、均等に分割できるため公平感が生まれやすい点が挙げられます。ただし、不動産によっては公平に分割することが難しいケースもあるため相続人間で揉めやすい点がデメリットです。

したがって、現物分割は不動産に用いるというよりは「不動産は配偶者に、金銭は子に」といったように分割がしやすい財産に用いるほうが適しています。

3-2.換価分割-すべてお金に換えて現金を分割

換価分割とは、共有持分を売却しお金に換えたうえで相続人間で分割する方法です。

メリットとしては、不動産を金銭に換えてから分割するため公平な分割がしやすい点が挙げられます。

いっぽう、デメリットとしては不動産の売却に時間と手間がかかる点が挙げられます。また、不動産の売却には共有持分を有する人全員の同意を得なければなりません。

したがって、換価分割は相続人同士で「不動産を売ってお金に換えたほうがいい」との合意が得られている場合におすすめです。

3-3.代償分割-代表者が相続分以上にもらって超過分を他の相続人に現金で支払う

代償分割とは、相続人のうち代表者1人が共有持分をすべて相続し、他の相続人には現金で各相続分を支払う方法です。

例えば、以下のケースで代償分割をおこなった場合をみてみましょう。

| 相続人 | 配偶者と子2人 |

|---|---|

| 相続割合 | 配偶者1/2、子1/4ずつ |

| 相続財産 | 不動産の共有持分のみ |

| 不動産の評価額 | 3000万円 |

代償分割をして配偶者が共有持分のすべてを相続したとします。この場合、配偶者は子2人に対してそれぞれ750万円(3000万円×1/4)を金銭で支払います。

代償分割のメリットは、相続人間で公平に分割できる点と、不動産がほしい人とお金がほしい人両方の望みが叶えられる点です。

デメリットとしては、持分をすべて引き継ぐ代表者が他の相続人にお金を支払わなければならない点が挙げられます。代償分割をおこなう際は、代表者に支払い能力があることが前提条件なのです。

以上のことから、代償分割は不動産を取得したい人とお金がほしい人がはっきり分かれており、かつ、不動産を取得したい人に十分な資力がある場合に適した分割方法といえます。

参考:分割相続とは複数人で相続財産を分けること-揉めないための注意点も

4.法定相続分を適用せずに自由に分割するなら遺産分割協議-遺言がある場合は?

法定相続分に従って遺産を分けなくても、遺産分割協議で自由な割合を決められます。遺産分割協議とは相続人全員でおこなう話し合いのことで、相続人全員の合意があれば自由に遺産を分割可能です。

一方、故人が遺言書を作成している場合は、基本的に遺言の内容にしたがって相続をおこないます。もっとも、遺産分割協議で相続人全員の合意がとれれば遺言の内容とは異なる遺産分割が可能です。

もし、遺産分割協議でもなかなか相続人同士の意見がまとまらない場合は、家庭裁判所での調停や審判に持ち込まれます。その際は法定相続分に基づいた遺産分割がなされるケースが多く見受けられます。

4-1.遺言がある場合は法定相続分よりも優先される

故人が相続分について遺言を残している場合は、遺言の内容が法定相続分よりも優先されます。法で決められた割合よりも遺言の内容が優先されるのは、日本の法体系では私的自治の原則が背景にあるためです。

一方、民法の規定では以下のように定められています。

共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。

つまり、故人が遺言で禁止してさえいなければ遺産分割協議で自由に相続分を決められるのです。

ここで問題となるのが「遺言と遺産分割協議のどちらが優先されるか」です。最高裁判所の平成3年4月19日判決は、特定の相続人に特定の遺産を相続させる内容の遺言があれば、遺産分割協議よりも遺言が優先されると判断しました。

参考:裁判所「最高裁平成3年4月19日判決(平成元年(オ)第174号)」

例えば、配偶者と子2人が相続人の場合、法定相続分では配偶者が1/2、子が1/4ずつですが、故人の遺言で配偶者も子2人もそれぞれ1/3ずつとすることが可能です。

4-2.遺言があっても保障される持分-遺留分

遺言で指定した相続分であればどのような割合でも認められるわけではなく、相続人には遺留分を取得する権利があります。遺留分とは、兄弟姉妹以外の法定相続人が取得できる最低限の財産の割合です。遺留分は遺言をもってしても排除できません。

例えば、亡くなった夫の遺言に「財産はすべて愛人のものとする」と書かれてあったとしても、実際にすべての財産が愛人のものとなるわけではありません。妻は自身の遺留分を請求できます。

遺留分の計算は次のとおりです。まず、相続財産の総額から以下の割合(総体的遺留分)を算出します。

| 相続人が直系尊属のみ | 1/3 |

|---|---|

| それ以外 | 1/2 |

次に、遺留分を有する相続人の総体的遺留分に法定相続分を乗じ、個人の遺留分割合(個別的遺留分)を算出します。相続人のパターン別の相対的遺留分、法定相続分、個別的遺留分は以下のとおりです。

| 法定相続人 | 総体的遺留分 | 法定相続分 | 個別的遺留分 |

|---|---|---|---|

| 配偶者のみ | 1/2 | 配偶者:1(すべて) | 配偶者1/2 |

| 子1人 | 1/2 | 子:1(すべて) | 子:1/2 |

| 子2人 | 1/2 | 子2人:各1/2ずつ | 子2人:各1/4ずつ |

| 配偶者と子1人 | 1/2 | 配偶者:1/2 子:1/2 | 配偶者:1/4 子:1/4 |

| 配偶者と子2人 | 1/2 | 配偶者:1/2 子2人:各1/4ずつ | 配偶者:1/4 子2人:各1/8ずつ |

| 両親のみ | 1/3 | 両親:1(父母で1/2ずつ | 両親:1/3(父母で1/6ずつ) |

| 配偶者と両親 | 1/2 | 配偶者:2/3 両親:1/3(父母で1/6ずつ) | 配偶者:1/3 両親:1/6(父母で1/12ずつ) |

自身の遺留分を侵害された相続人は、故人から財産を受け継いだ人に対して、侵害された遺留分に相当する金銭の支払いを請求できます(遺留分侵害額請求)。

参考:遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

5.相続人に問題がある場合は相続の持分はない

法定相続人であっても、不適格とされる行為をした者は相続人としての資格がはく奪されます。相続人資格のはく奪について民法は以下の2つを定めています。

| 相続廃除:民法892条 | 相続欠格:民法891条 | |

|---|---|---|

| 内容 | 被相続人は、該当する推定相続人の廃除を家庭裁判所に請求できる | 被相続人の請求がなくてもそのまま欠格となる |

| 条件 |

| 以下のいずれかに該当

|

相続廃除でいう「推定相続人」とは、相続廃除の請求時点において相続が発生したと仮定した場合に、遺留分を有する相続人となる人です。例えば、相続廃除の請求時点で、被相続人に配偶者と子、兄弟姉妹がいる場合、推定相続人となるのは遺留分を有する配偶者と子のみです。

一方、相続欠格の場合は推定相続人に限りません。被相続人に配偶者と子、兄弟姉妹がいる場合には、条件を満たせばいずれについても相続欠格が認められます。

参考:民法第891条、第892条|e-Gov法令検索

参考:相続廃除で相続させたくない相続人の権利をはく奪できる?

6.相続の持分に関する知識を身に付けてスムーズに解決しよう

相続財産の持分については法律で法定相続分が定められています。もっとも、必ずしも法定相続分に従わなければならないわけではなく、遺言や遺産分割協議で自由に決めることも可能です。

ただし、遺言や遺産分割協議では相続人同士の意見が合わず揉めることもあります。また、相続財産に不動産があると分割が難しく、共有持分の扱いに困るケースも出てきます。売却をめぐって相続人同士でトラブルになる可能性もゼロではありません。したがって、相続割合や共有持分、遺産分割について基本的な知識を押さえたうえで相続手続をする必要があります。

もし、相続財産の扱いについて困ったり相続割合や共有持分についてわからなかったりする際は、相続の専門家への相談を検討しましょう。

司法書士法人チェスターであれば、不動産を含む遺産の相続の手続代行業務を請け負い、依頼人の負担を大きく軽減できます。

》》司法書士法人チェスターに相談する

また、相続税をできるだけ削減したい方は、税理士法人チェスターに相談いただければ依頼人に適した節税対策をアドバイスします。

》》税理士法人チェスターに相談する

遺産分割や遺言の内容などで相続人間にトラブルが生じた場合は、相続関連に強い法律事務所にご相談ください。相続事案の経験豊富な弁護士が納得のいく形で早期解決へと導きます。

チェスターグループでは、各方面からのサポートが可能となっているため、お困りの場合にはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編