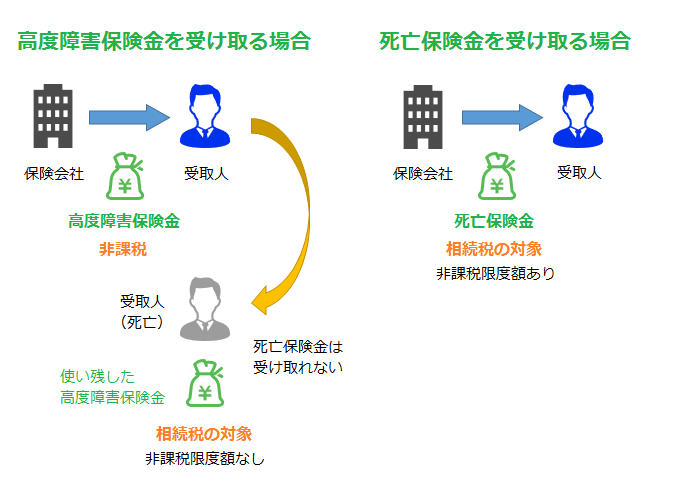

高度障害保険金の受取は非課税・ただし使いきらずに死亡すれば相続税の対象に

重大な事故に遭ったり重い病気にかかったりしたときは、一命を取りとめても重い障害が残る場合があります。

重い障害を負って生活するためには多額の介助費用が必要です。

障害年金がもらえるとしてもお金があるに越したことはありません。

生命保険に加入していれば、高度障害保険金として死亡保険金と同額の給付が受けられます。

高度障害保険金の受け取りには所得税や贈与税などの税金はかかりません。

ただし、受け取った高度障害保険金を使いきらずに死亡した場合は、故人の財産として相続税が課税されるため注意が必要です。

この記事の目次 [表示]

1.高度障害保険金は重い障害を負ったときに受け取ることができる

高度障害保険金は、被保険者がけがや病気で次のような高度障害状態になったときに受け取ることができます。金額は死亡保険金と同額です。

高度障害保険金の受取対象となる高度障害状態

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

(引用:公益財団法人生命保険文化センター)

これらの障害の状態は、身体障害者福祉法で定められる障害の状態とは異なります。

身体障害等級が1級であっても、上記の高度障害状態に当てはまらなければ高度障害保険金は受け取れません。

多くの場合、高度障害保険金を受け取れるのは被保険者本人です。

ただし、被保険者に意識がないなど自身で手続きができない場合は、契約であらかじめ指定された指定請求代理人が受け取れます。

高度障害保険金を受け取ると、障害を負ったときにさかのぼって保険契約は終了します。

その後は、死亡保険金のほか入院・通院などの給付金も受け取ることができなくなります。

2.高度障害保険金の受け取りは非課税

高度障害保険金を受け取ると、所得税や贈与税が課税されるかどうかが心配になります。

しかし、高度障害保険金を受け取っても税金はかかりません。

税法では、身体の傷害を原因とした給付は所得税が非課税になると定められていて、高度障害保険金に所得税はかかりません。障害を負った被保険者本人だけでなく、配偶者、直系血族、同一生計の親族が高度障害保険金を受け取った場合も同様です。

また、契約者と受取人が異なる場合でも傷害や病気など死亡を伴わない保険金は贈与にはあたらないため、贈与税も課税されません。

3.使いきらずに死亡した場合は相続税の対象になる

前の章でお伝えしたとおり、高度障害保険金を受け取るときには税金はかかりません。

しかし、高度障害保険金を受け取った人がその保険金を使いきらずに死亡した場合は、残った金額に相続税が課税されます。

生命保険の保険金を死亡保険金として受け取った場合には、非課税限度額(500万円×法定相続人の数)があります。一方、使い残した高度障害保険金には非課税限度額はなく、残った金額はすべて相続税の対象になってしまいます。

4.高度障害保険金と死亡保険金のどちらをもらうかは状況に応じて選択

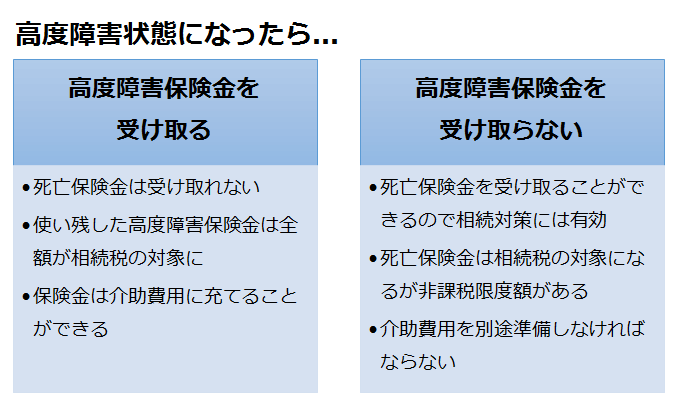

高度障害保険金を受け取ると保険契約は終了し、その後死亡したときに死亡保険金を受け取ることはできません。したがって、けがや病気で被保険者が高度障害状態になったときは次のどちらかを選択することになります。

- 高度障害保険金を受け取る

- 高度障害保険金を受け取らず死亡時に死亡保険金を受け取る

どちらを受け取るかの選択では、生命保険に加入した目的や税制上の違いのほか、今後の介助に必要な費用なども考慮する必要があります。

特定の人に財産を与える目的で生命保険に加入したのであれば、被保険者本人が高度障害保険金を受け取るとその目的を果たすことができなくなってしまいます。

相続税の納税資金を準備する目的で加入した場合も同様です。

さらに前の章でお伝えしたように、使い残した高度障害保険金に相続税が課税される場合は、非課税限度額を適用することができません。相続税のことだけを考えると、高度障害保険金を受け取ることで不利になるケースもあります。

一方、高度障害状態になれば多額の介助費用が必要になります。

障害年金が支給されるとしてもそれだけでは不十分な場合もあって、高度障害保険金が生活の支えになる点は無視できません。

5.相続税申告が必要な場合は

被保険者が高度障害状態になったときに受け取ることができる高度障害保険金には、所得税、贈与税といった税金は課税されません。ただし、受け取った保険金を使いきらずに死亡したときは、その残った金額が相続税の課税対象になります。

被相続人の財産と使い切らなかった高度障害保険金を合算して相続税の基礎控除額を超える場合は、相続税申告が必要です。

参考記事:【相続税の基礎控除額】計算式・相続税申告の要否・注意点も解説

相続税申告は保険金の他、不動産、預貯金、株式など被相続人から相続した全ての財産を洗い出し、計算・評価する必要がある難しい税務です。申告が必要な場合には、まずは相続税に詳しい税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターは、年間3,000件を超える豊富な相続税申告実績を持つ税理士法人です。

相続税申告が必要な方の初回面談を無料で行っておりますので、相続税申告でお困りの場合はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編