生命保険契約に関する権利とは?相続後の取扱いは?税金の対象になる?

生命保険契約に関する権利とは、本来であれば契約者である被相続人が受け取るはずであった解約返戻金や満期保険料などを、代わりに受け取る権利のことです。

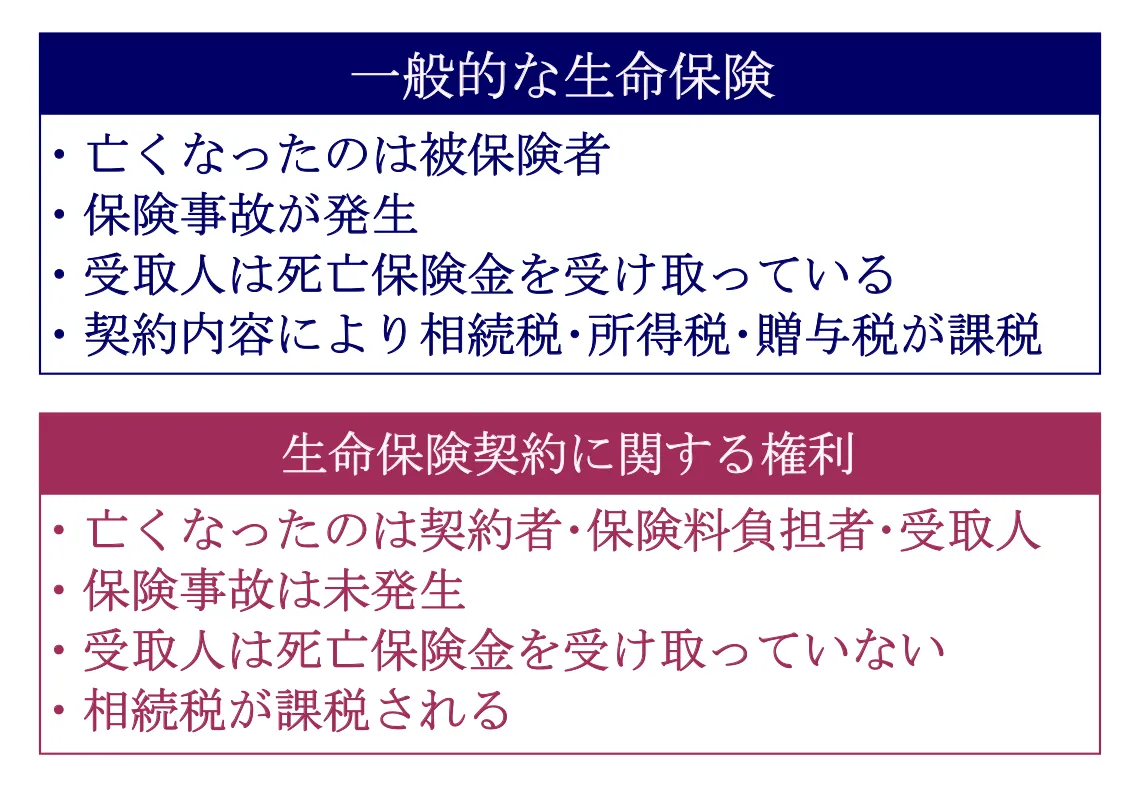

生命保険契約に関する権利は、一般的な生命保険とは異なり、死亡保険金の支払いはありません。

しかし、被相続人(契約者・保険料負担者)の相続財産として扱うため、相続税の課税対象となります。

生命保険契約に関する権利は、契約内容によって「通常の相続財産」と「みなし相続財産」に分類され、それぞれ遺産分割協議や相続放棄などで取扱いが異なりますので注意が必要です。

なお、生命保険(死亡保険金)と相続税については、下記の記事も参考にしてください。

参考:生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説

この記事の目次 [表示]

1.生命保険契約に関する権利って何?

生命保険契約に関する権利とは、被相続人(契約者)が生前に解約をしていれば受け取ることができた、解約返戻金や満期保険料などを受け取る権利のことです。

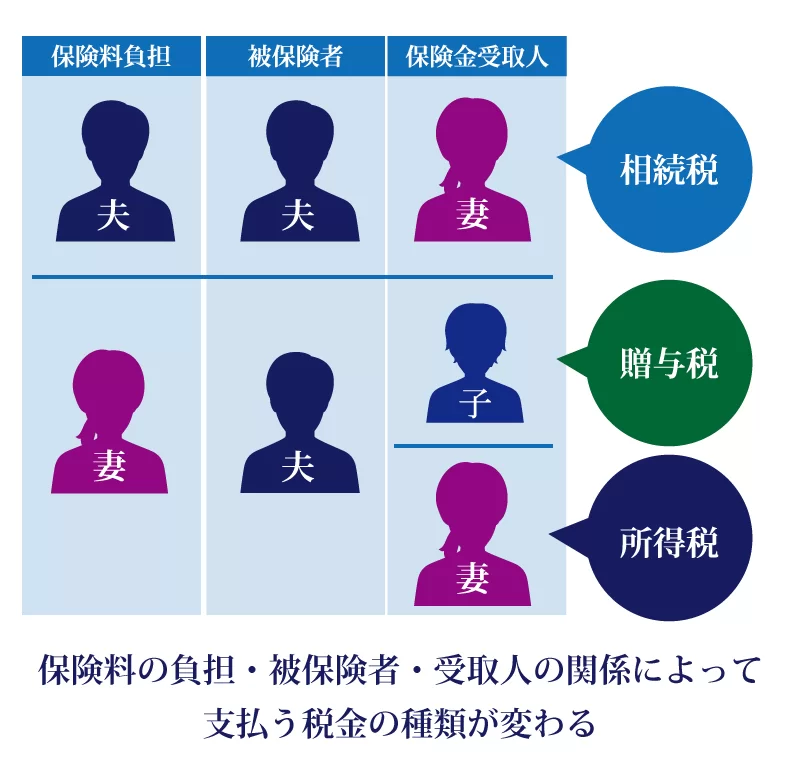

通常、死亡保険に加入している場合には、保険契約者・被保険者・保険料負担者がご自身で、受取人が配偶者や親・子などになっていることがほとんどだと思います。

この場合、被保険者が亡くなると、保険金の受取人に保険金が支払われます。

受け取った保険金は「受取人の固有の財産」になり、契約関係によって受け取った保険金に課税される税の種別が、相続税・所得税・贈与税と異なります。

被相続人が契約者(保険料負担)で、他の人(配偶者や子)を被保険者にしていた場合、被保険者が亡くなったわけではないため、保険金の支払いは発生しません。

しかし保険契約には、「解約返戻金」や「満期保険料」が付くものがあります。

このように、被相続人が生前に解約していれば入ったであろう、解約返戻金や満期保険料などを受け取る権利のことを、「生命保険契約に関する権利」と言います。

「一般的な生命保険契約」と「生命保険契約に関する権利」の違いを、以下にまとめましたので参考にしてください。

2.生命保険に関する権利は相続財産!2種類の取扱いがある

生命保険に関する権利は、保険料負担者(契約者)の相続財産として取扱います。

契約内容によって「通常の相続財産」と「みなし相続財産」の2種類に分けられ、相続手続きにおける取扱いが異なります。

2-1.通常の相続財産になる場合

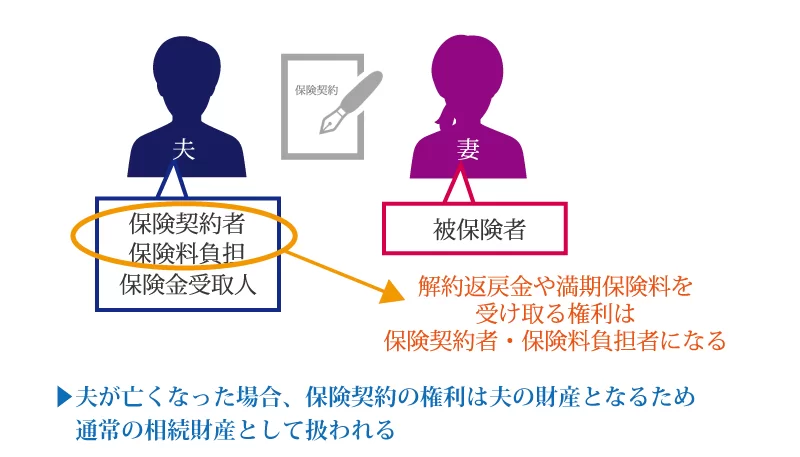

生命保険に関する権利を「通常の相続財産」として取扱うのは、被相続人が保険契約者・保険料負担者・保険金受取人で、相続人が被保険者である場合です。

上記のような場合、解約返戻金や満期保険料は、保険契約を行って保険料を支払っていた被相続人に入るお金です。

そのため、生命保険契約に関する権利は、被相続人がもともと持っていた財産と判断されるため、「通常の相続財産」として取扱います。

2-2.みなし相続財産になる場合

生命保険に関する権利を「みなし相続財産」として取扱うのは、被相続人が保険料負担者・保険金受取人で、相続人が被保険者・保険契約者である場合です。

上記の例では、相続人が保険契約者ですが、保険料の支払いは被相続人の口座等から引き落としを行っていた場合など、保険契約者と保険料の支払い者が異なります。

そのため、生命保険契約に関する権利は、「みなし相続財産」として取扱います。

3.生命保険契約に関する権利は相続税の課税対象になる

生命保険契約に関する権利は、「通常の相続財産」であっても「みなし相続財産」であっても、相続税の課税対象となります。

生命保険契約に関する権利は、一般的な死亡保険金とは異なり、被相続人が亡くなった事によってお金を受け取るわけではありません。

しかし、契約者(保険料負担者)の相続によって、いつでも解約返戻金や満期保険料を受け取る権利を得ることとなりますので、相続税の課税対象となるのです。

ただし、相続税の課税対象となるのは、解約によって払い戻しがある生命保険契約のみです。

解約払戻金のない、いわゆる「掛け捨ての保険」に関しては、相続税の課税対象にはなりません。

3-1.相続税評価額はどうなるの?

生命保険契約に関する権利の相続税評価額は、解約返戻金の額となります。

具体的には、被相続人が亡くなった日=保険解約日として、解約返戻金の額を算出することとなります。

解約返戻金の額をご自身で計算することは難しいので、保険会社に確認するようにしましょう。

また、解約払戻金と同時に、余剰金や前納保険料などが支払われることになった場合は、「解約払戻金」と「余剰金」などの合計額が、生命保険契約に関する権利の評価額となります。

なお、源泉徴収される所得税がある場合には、その所得税額は控除されます。

過剰金や前納保険料について、詳しくは「生命保険の剰余金や前納保険料は相続税の課税対象となるか」をご覧ください。

4.生命保険契約に関する権利の相続で気を付けたい点

生命保険契約に関する権利は、気を付けたい点がいくつかあります。

この章では、税務や法務における注意点をまとめたので、参考にしてください。

4-1.重要なのは契約者ではなく保険料負担者

生命保険契約に関する権利において重要なのは、誰が契約者であったかではなく、誰が保険料を負担していたのかです。

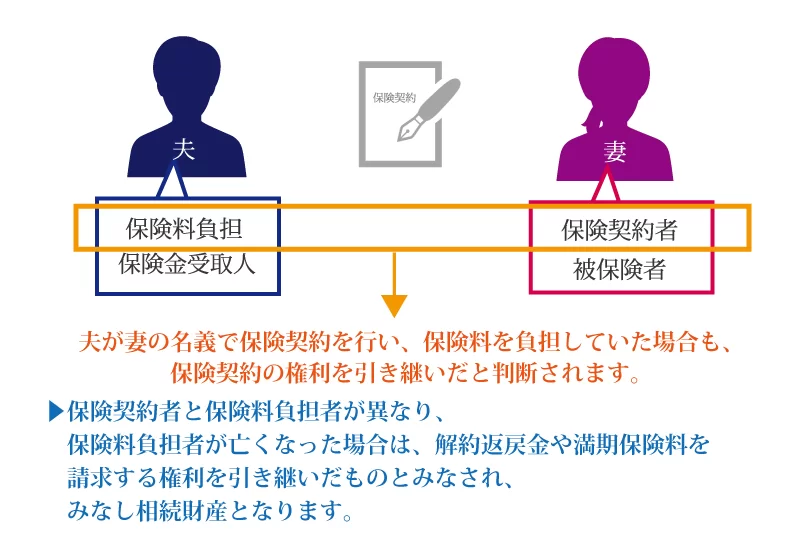

例えば、妻が契約者・被保険者、夫が保険料負担者・受取人である場合、契約者ではない夫が亡くなっても、相続税の課税対象にならないと考えがちです。

しかし、保険料を負担したのは夫であり、夫の相続によって妻に財産が引き継がれたと考えられるため、「みなし相続財産」として妻に相続税が課税されます。

重要なのは「保険料を負担していた人が誰なのか」ですので、ここは間違えないようにしましょう。

4-2.遺産分割協議は契約内容でかわる

遺産分割協議とは、法定相続人全員で「誰が・何を・どれだけ相続するか」を話し合うことを言います。

しかし生命保険契約に関する権利は、契約内容によって「通常の相続財産」と「みなし相続財産」のどちらかに該当するのかで、遺産分割協議の対象になるか否かが異なります。

生命保険契約に関する権利が、通常の相続財産となる(被相続人が保険契約者・保険料負担者・保険金受取人/相続人が被保険者)場合には、遺産分割協議で誰が相続するかを決定します。

しかし、みなし相続財産となる(被相続人が保険料負担者・保険金受取人/相続人が被保険者・保険契約者)場合、生命保険契約に関する権利は「保険契約者の物」となるため、遺産分割協議の対象にはなりません。

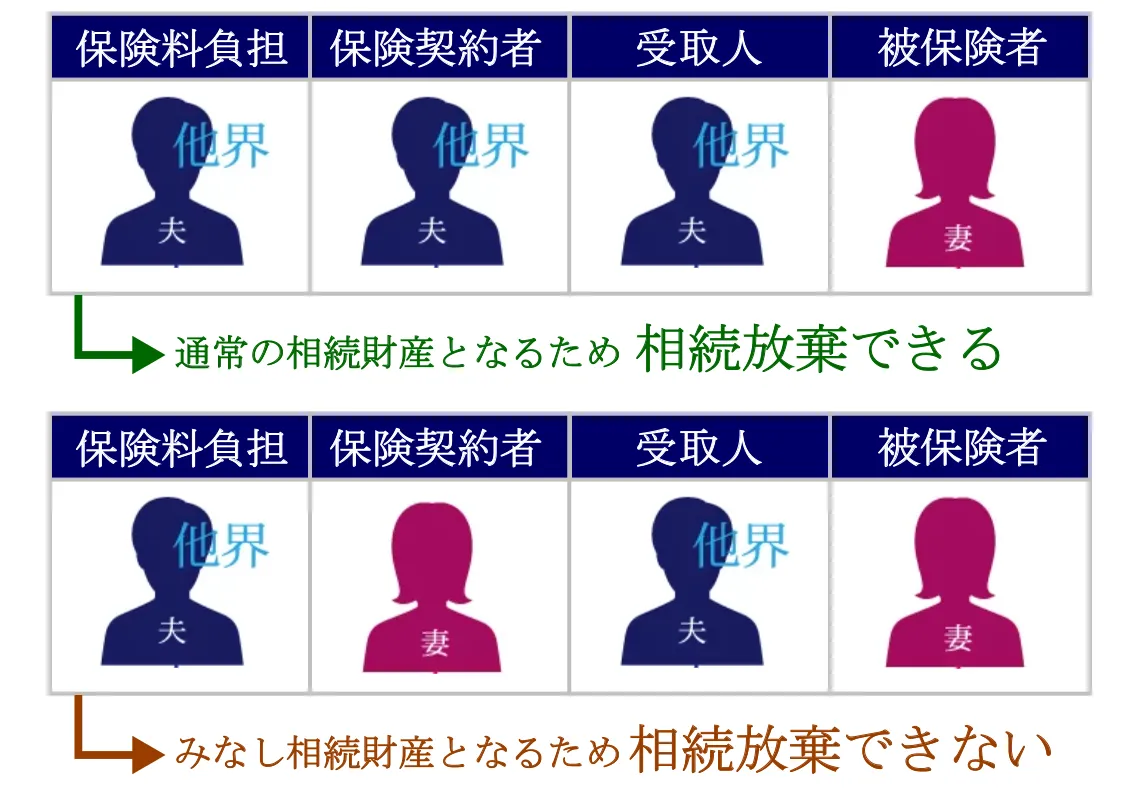

4-3.相続放棄することができない

相続放棄とは、被相続人の財産を相続する権利そのものを放棄することで、最初から法定相続人では無かったとする手続きのことです。

しかし、生命保険契約に関する権利は、契約内容によって「通常の相続財産」と「みなし相続財産」のどちらかに該当するのかで、相続放棄できるか否かが異なります。

遺産分割協議と同様に、通常の相続財産と判断される契約内容であれば、生命保険に関する権利を相続放棄することが可能です。

しかし、みなし相続財産となる場合は、生命保険契約に関する権利は「保険契約者の物」となるため、相続放棄の対象にはなりません。

仮に、保険契約者である相続人が相続放棄をしても、保険契約に関する権利は相続放棄することができないため注意が必要です。

4-4.生命保険の非課税枠は適用されない

生命保険契約に関する権利は、相続税の計算時における「生命保険の非課税枠」は適用されません。

一般的な生命保険の死亡保険金を受け取った場合、相続税の課税価格を計算する際に、「生命保険の非課税枠」を適用できます。

受け取った死亡保険金から、生命保険金の非課税限度額「500万円×法定相続人の数」を差し引いた価額が、相続税の課税対象です。

しかし、生命保険に関する権利は、死亡保険金の支払いがないため、生命保険金の非課税枠は適用できません。

5.生命保険契約に関する権利の相続後の手続きについて

生命保険契約に関する権利を相続した後は、各種手続きでもこの旨を記載しなくてはなりません。

この章では、生命保険契約に関する権利の、遺産分割協議書や相続税申告書への書き方をご紹介します。

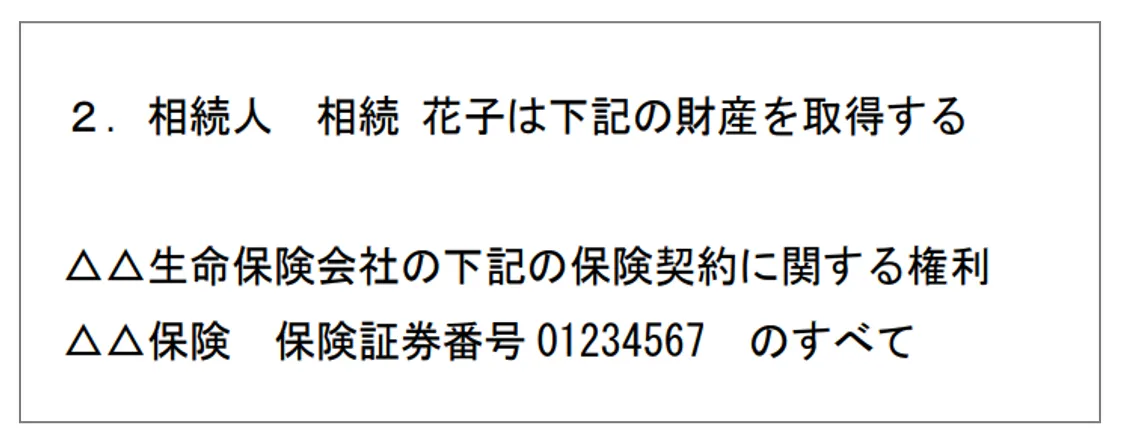

5-1.遺産分割協議書の書き方

生命保険契約に関する権利が遺産分割協議の対象になり、誰が相続するのかが決まれば、その旨を遺産分割協議書に記載しなくてはなりません。

遺産分割協議書の記載例は以下の通りとなりますので、参考にしてください。

遺産分割協議書の作成方法について、詳しくは「遺産分割協議書の書き方とは?不動産の書き方・ひな形・必要書類・注意点・文例を紹介」をご覧ください。

5-2.相続税申告書への書き方

生命保険契約に関する権利を含む遺産総額が、相続税の基礎控除を上回る場合、相続税申告が必要となります。

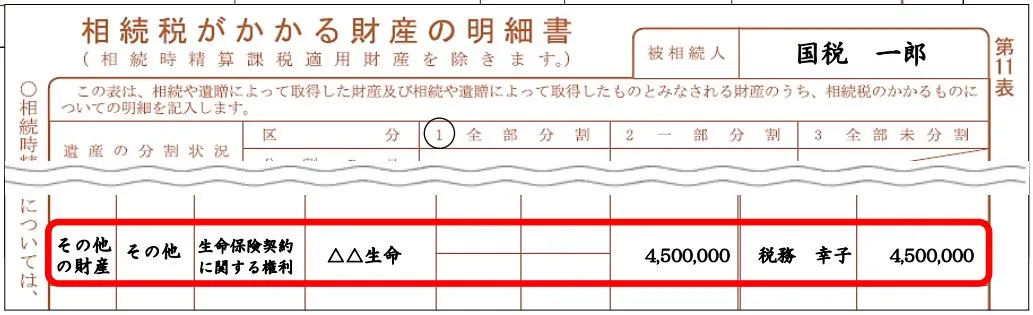

相続税の申告書は複数枚ありますが、生命保険契約に関する権利については、申告書第11表「相続税がかかる財産の明細書」に記載します。

申告書の記載例は以下の通りとなりますので、参考にしてください。

【出典:国税庁ホームページより一部抜粋】

よく、申告書第9表「生命保険金などの明細書」と迷われる方もいらっしゃいますが、こちらは死亡により支払われた生命保険がある場合に使用します。

生命保険契約に関する権利は、死亡による保険金が支払われていないため、第11表「相続税がかかる財産の明細書」を使用します。

相続税の申告書の作成方法について、詳しくは「【初心者向け】相続税申告の書き方・必要な書類はコレ!」をご覧ください。

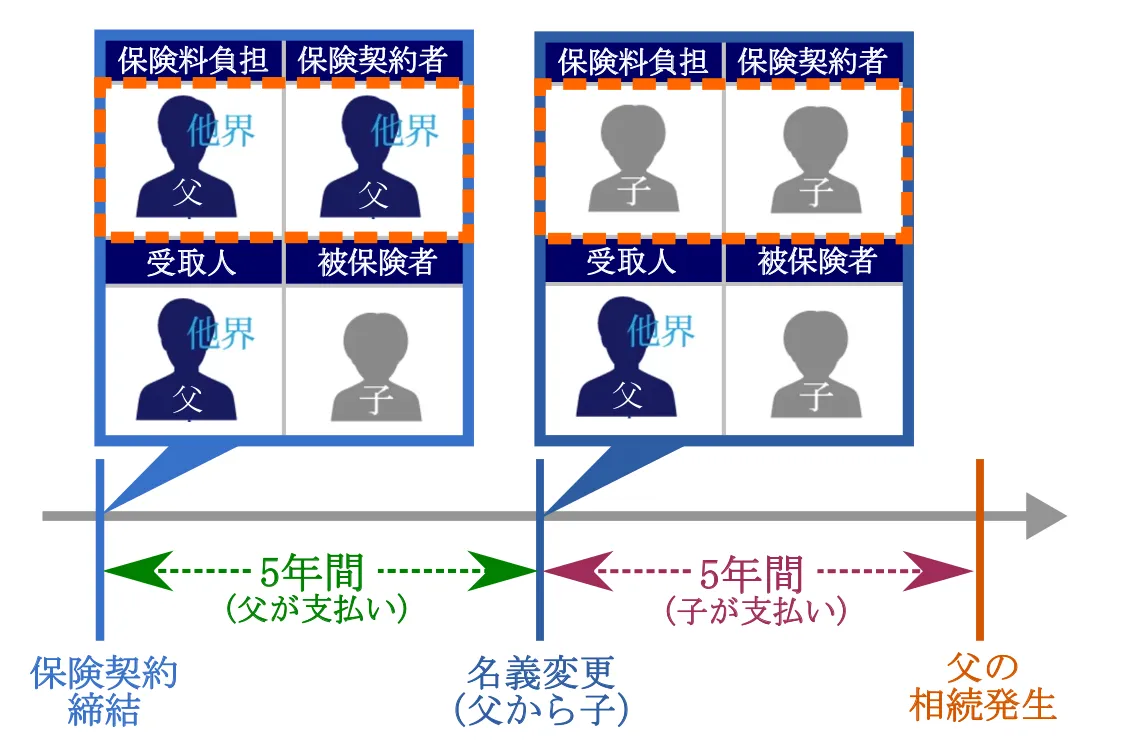

6.生命保険契約に関する権利の名義変更に注意【相続トラブル実例】

生命保険契約に関する権利において、契約途中で名義変更をしていた場合は、相続トラブルとなることもあります。

例えば、保険契約締結時には、父が保険契約者・保険料負担者・保険料受取人で、子が被保険者であったとします。

そして契約締結から5年後に、保険契約者を父から子に名義変更し、保険料も子が負担したとします。

名義変更から5年後に父の相続が発生した場合、契約者・保険料負担者は子供になっているため、一見すると相続税の課税対象にならないように思えます。

しかし、保険契約締結から名義変更までの5年間は、父が保険料を負担しています(名義変更から父の相続までの5年間は子が保険料負担)。

そのため、父が保険料を負担した期間(契約締結から5年間)については、生命保険契約に関する権利として、父の相続財産となります。

父の相続発生時点の解約返戻金が1,000万円とすると、1,000万円×5年/10年=500万円を、父の通常の相続財産として加算しなくてはなりません。

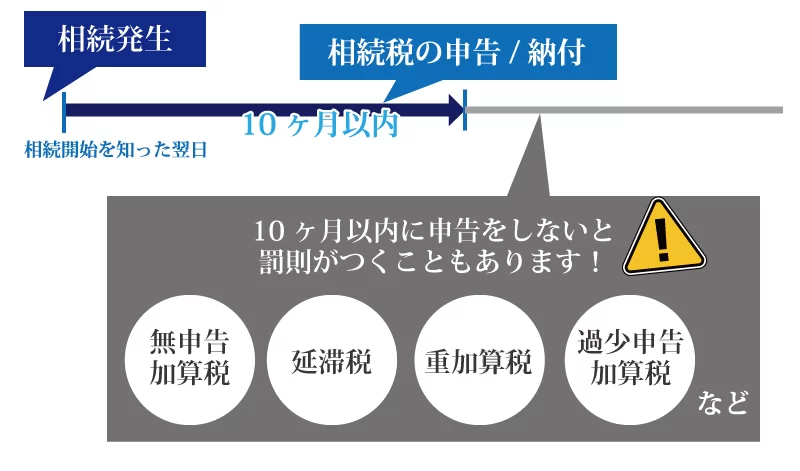

6-1.税務調査で申告漏れを指摘される可能性あり

生命保険契約を生前に名義変更をしていた場合、一見すると生命保険契約に関する権利には該当しないように思えます。

つまり、隠すつもりがなかったとしても、結果的に相続税の申告から漏れてしまうことがあるのです。

平成30年1月1日以降に名義変更があった生命保険契約は、「保険契約者等の移動に関する調書」を税務署に提出することとなり、思わぬ申告漏れが税務調査で発覚することもあります。

申告漏れとなった場合は、過少申告加算税や延滞税といった二重のペナルティが課せられます。

こういった相続トラブルに発展しないよう、生前に名義変更をした生命保険契約がある場合は、必ず相続税に強い税理士に相談をしてください。

7.まとめ

生命保険契約に関する権利は、保険契約者(保険料負担者)が亡くなった際に、その人の相続財産となります。

保険契約の内容によって「通常の相続財産」や「みなし相続財産」となり、それぞれ遺産分割や相続放棄の対象となるか否かといった取扱いが異なります。

どちらのケースも被相続人の相続財産として相続税の課税対象となりますので、失念しないようご留意ください。

保険契約者・被保険者・保険料負担者・保険金受取人の関係がどうなっているかを今一度確認し、保険契約に関する権利の相続が発生するかどうかをしっかりと把握しておきましょう。

7-1.税理士法人チェスターにご相談ください

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

被相続人が契約者や保険料負担者である生命保険契約に関する権利は、取扱いに留意が必要ですが、チェスターであれば的確な税務処理をさせていただきます。

税理士法人チェスターは、すでに相続が発生したお客様でしたら、初回相談(60分)が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編