【NISAの相続】口座は引き継げる?手続き、相続税評価も解説

NISA(ニーサ)は、個人投資家に投資を促すため、一定の範囲で株式や投資信託等の運用益を非課税にする制度です。2024年には制度が大幅に拡充され、多くの人が利用するようになっています。そのため、今後はNISA口座を相続するケースが増えると見込まれます。

この記事では、NISA口座で投資をしていた人が亡くなった場合の相続について解説します。通常の特定口座や一般口座の相続とは異なる点が多いため、ぜひこの記事を最後までご覧ください。

この記事の目次 [表示]

1.NISAとは

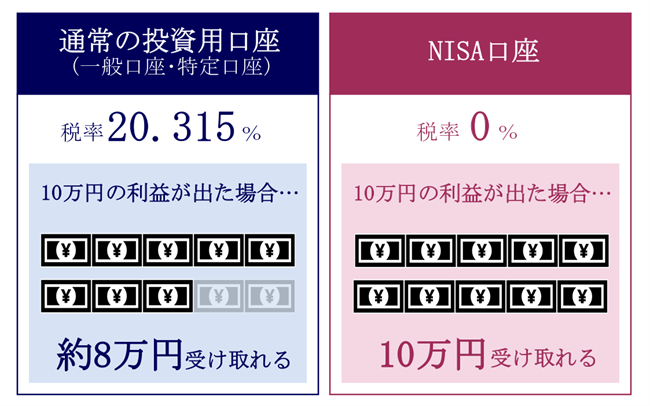

NISAとは、少額の投資を行う個人投資家に対して税制上優遇する制度(少額投資非課税制度)のことです。

通常、株式や投資信託等の運用益(売却益、配当金、分配金)には約20%の税金がかかりますが、NISAでは、一定金額の範囲内で行った投資で得られた運用益は非課税になります。

NISAを利用するには、証券会社など金融機関で専用の口座を開設します。

1-1.2023年までの旧NISA

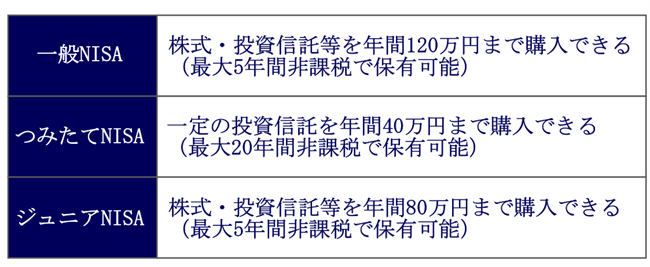

2023年(令和5年)までのNISA(旧NISA)には、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がありました。

一般NISA、つみたてNISAの口座で保有している株式や投資信託等は、制度改正後のNISA口座に引き継ぐことができませんが、当初の非課税保有期間(一般NISAは5年、つみたてNISAは20年)が終了するまで引き続き非課税で保有することができます。非課税期間終了後は、課税口座(特定口座・一般口座)に払い出されます。

ジュニアNISAの口座で保有している株式や投資信託等も、制度改正後のNISA口座に引き継ぐことができませんが、5年の非課税期間終了後は継続管理勘定に移管され、18歳になるまで非課税で保有することができます。また、当初は口座開設者が18歳になるまで払い出すことができませんでしたが、制度改正により年齢や事由に関係なく非課税で払い出すことができます。

1-2.2024年からの新NISA

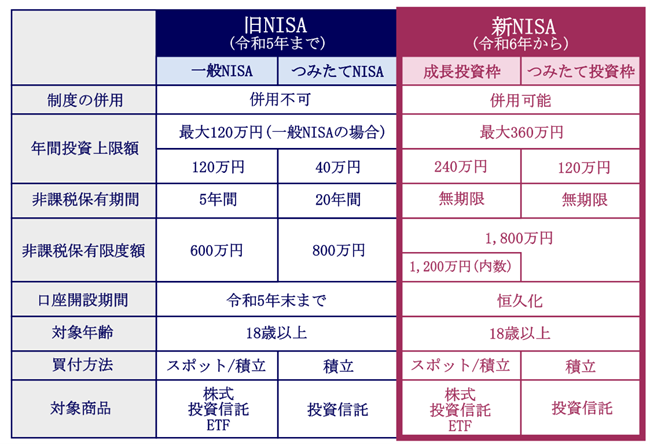

個人の安定的な資産形成をさらに推し進めるためNISAの制度が大幅に拡充され、2024年(令和6年)1月からNISAの新しい制度(新NISA)が始まりました。

5年(一般NISA)または20年(つみたてNISA)とされていた非課税期間は無期限となったほか、年間に投資できる限度額と非課税で保有できる限度額が引き上げられました。

新旧のNISAの比較は、次の表のとおりです。

新NISAには当初、旧NISAの「ジュニアNISA」にあたる制度はありませんでした。しかし、令和9年から18歳未満の未成年者が利用できる「こどもNISA」が創設されます(積立のみ、年間投資上限額60万円、非課税保有限度額600万円)。

新旧のNISAの比較について詳しい解説は、下記の記事をご覧ください。

参考:令和6年から新NISA制度スタート!4つのポイント・始め方を解説

2.NISA口座は相続できるのか?

次に、NISA口座で投資をしていた人が亡くなった場合の相続について解説します。

被相続人(亡くなった人)のNISA口座にあった資産は相続できますが、さまざまな制約があります。

2-1.NISA口座自体の相続や相続人のNISA口座への移管はできない

NISA口座で投資をしていた人が亡くなった場合、その人のNISA口座自体を相続人が引き継ぐことはできません。

また、その人のNISA口座にあった株式や投資信託等を、相続人のNISA口座に移管することもできません。

2-2.相続人は課税口座に移管して相続する

被相続人のNISA口座にあった株式や投資信託等は、亡くなった時点で課税口座(特定口座・一般口座)に移管されます。相続人は、被相続人の課税口座から自身の課税口座に資産を移管することになります。

2-3.NISAの非課税は引き継げない

上記のように、被相続人のNISA口座は引き継ぐことができないほか、口座内の資産を相続人のNISA口座に移管することもできません。

被相続人のNISA口座にあった株式や投資信託等は死亡の時点で非課税の適用が終了し、以後発生する運用益は通常の株式投資等と同様に課税されることになります。

ただし、被相続人が株式や投資信託等を購入してから死亡するまでの間の運用益は非課税です。反対に運用損があったとしても税制上はなかったことになり、他の所得と通算することはできません。

3.NISA口座の資産の相続手続き方法

続いて、NISA口座にあった株式や投資信託等を相続人が引き継ぐ手続きについて解説します。

3-1.名義人が亡くなったことを金融機関に連絡

まずは、口座の名義人(被相続人)が亡くなったことを金融機関に連絡します。

NISA口座の名義人が亡くなった場合は、相続人は遅滞なく「非課税口座開設者死亡届出書」を金融機関に提出しなければなりません。あわせて、残高証明書を請求して、被相続人が持っていた株式や投資信託等の銘柄や株数(口数)を確認します。

なお、このあとの手続きは金融機関によって異なる場合があるため、必要な手続きをこの時点で確認しておくとよいでしょう。

3-2.手続きに必要な書類一覧

被相続人のNISA口座の資産を相続人が引き継ぐ手続きには、下記の書類が必要です。

- 被相続人の出生から死亡まで連続した戸籍謄本等

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺言書または遺産分割協議書

- 非課税口座開設者死亡届出書

- 株式等移管依頼書

戸籍謄本等は、相続人を確認するために必要な書類です。

遺言書、遺産分割協議書(印鑑証明書)、株式等移管依頼書は、NISA口座の資産を相続人の口座に移管するために必要な書類です。

3-3.必要書類を金融機関に届出

上記の書類が用意できれば、金融機関に提出します。取引店の窓口で受け付けているほか、相続デスクなど専用の窓口に郵送する場合もあります。

3-4.相続人名義の口座への移管

金融機関で書類の確認ができれば、被相続人の口座から相続人の口座に資産が移管されます。

この移管は、同一の金融機関で行われます。相続人が同一の金融機関に口座を所持していなければ、新たに開設する必要があります。他の金融機関の口座には直接移管できないことが一般的です。

資産を同じ金融機関の口座で受け入れた後であれば、他の金融機関に移管することができますが、移管手数料がかかる場合があります。

4.NISA口座の資産の相続で気をつけるべきポイント

「2.NISA口座は相続できるのか?」でお伝えしたとおり、被相続人のNISA口座については、口座自体の引き継ぎができないほか、口座内の資産を非課税のまま引き継ぐこともできません。

この章では、NISA口座の資産の相続で、上記の二点以外に気をつけるべきポイントをご紹介します。

4-1.NISA口座の資産は相続税の課税対象に

相続税は、遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課税されます。

NISAでは株式や投資信託等の運用益にかかる所得税・住民税が非課税になりますが、これらの資産を相続人が相続する場合は相続税の課税対象になります。

NISA口座の資産にかかる相続税は、被相続人がそれらの資産を取得したときの価額ではなく、死亡時の価額をもとに計算します。つまり、含み益も相続税の課税対象になります。

相続税の計算上、NISA口座の資産の価額は、通常の上場株式や投資信託と同様に次の方法で求めます。

4-1-1.上場株式等の相続税評価額

上場株式は日々株価が変動するため、次の価格のうち最も低いものを1株当たりの価額として評価します。

- 死亡の日の終値(最終の価格)

- 死亡の日の月の取引日ごとの終値の平均額

- 死亡の日の月の前月の取引日ごとの終値の平均額

- 死亡の日の月の前々月の取引日ごとの終値の平均額

上場投資信託(ETF)、不動産投資信託(REIT)についても、同様の方法で評価します。

詳しい評価方法については、下記の記事を参考にしてください。

参考:相続した株式の評価を解説!上場株式・非上場株式の評価額の計算方法と注意点

4-1-2.投資信託の相続税評価額

投資信託の評価額は、死亡の日の時点で解約を申し出た場合に払い戻しを受けられる金額で評価します。具体的には、次の算式に基づいて計算します。

詳しい解説は、下記の記事を参考にしてください。

参考:投資信託の相続手続きを解説│手続きの流れと相続税評価額計算法

4-2.相続手続きの期限

NISA口座の資産の引き継ぎの期限は定められていません。金融機関に「非課税口座開設者死亡届出書」を「遅滞なく提出すること」とされているだけです。

ただし、相続税の申告期限は死亡日の10か月後であるため、それまでにNISA口座の資産の引き継ぎを済ませておくことをおすすめします。

相続税申告の必要がない場合でも、できるだけ早く相続手続きをしましょう。

4-3.移管先の口座の種類による注意点

被相続人のNISA口座の資産を相続人の口座に移管する場合、証券会社によっては、特定口座への移管と一般口座への移管で手続きが異なる場合があります。相続人ごとに口座の種類が異なる場合などでは具体的な手続きの確認が必要です。

また、特定口座に移管する場合は、同一銘柄の株式や投資信託等はすべてその特定口座に移管する必要があります。一部を一般口座に、残りを特定口座に移管するといったことはできません。

4-4.専門家に相談すべきケース

NISA口座の資産の引き継ぎにあたって、次のようなケースに当てはまれば、専門家に相談することをおすすめします。

- 被相続人が株式や投資信託等を多数保有していた場合

- 複数の証券会社に口座がある場合

- 複数の相続人で分ける場合

- 他の証券会社に移管したい場合

- 相続税がかかる場合 など

特に相続税がかかる場合は、財産の評価や税額の計算で間違いが起こりやすいため、税理士に相談することをおすすめします。

5.NISA口座の資産の相続に関するQ&A

最後に、NISA口座の資産の相続についてよくある質問とその回答をご紹介します。

5-1.NISA口座の資産の相続に関する基本的な疑問

Q.NISA口座の非課税メリットは相続できますか?

A.非課税のメリットは相続できません。被相続人のNISA口座を引き継ぐことはできないほか、口座にあった株式や投資信託等を相続人のNISA口座に移管することもできません。

被相続人のNISA口座から相続した株式や投資信託等は、相続人の課税口座(特定口座・一般口座)で保有し、運用益には課税されることになります。

Q.NISA口座の資産の相続手続きにかかる期間はどれくらいですか?

A.金融機関に書類を提出してから資産の移管が終了するまで、書類の不備がなくても3週間以上かかります。必要書類の準備などを含めて、1か月以上は見ておくとよいでしょう。

5-2.税金に関する疑問

Q.相続税の申告漏れがあった場合はどうなりますか?

A.申告漏れに気付いたときは、速やかに修正申告を行いましょう。

税務署は金融機関から「非課税口座年間取引報告書」の提出を受けるため、申告漏れはいずれ把握されます。税務調査を経て追徴課税が行われると、過少申告加算税や延滞税の負担が生じるため、申告漏れに気付いたときは速やかに修正申告を行いましょう。

相続税の申告漏れのペナルティについては、下記の記事をご覧ください。

参考:相続税の申告期限を過ぎたらどうなる?ペナルティ・デメリット・対処法を解説

Q.NISA口座から相続した資産を売却すると課税されますか?

A.売却益に所得税・住民税が課税されます。被相続人のNISA口座から相続した資産は課税口座(特定口座・一般口座)で保有するため、売却益は非課税にはなりません。

このときの資産の取得費は、被相続人の死亡日の価額となります。通常、相続した資産の取得費は、被相続人がそれらの資産を取得したときの価額を引き継ぎますが、NISA口座から相続した資産については例外となるため注意が必要です。

Q.NISA口座から相続した資産を売却した場合、相続税の取得費加算の特例は適用できますか?

A.相続税の取得費加算の特例は適用できます。NISA口座から相続した株式や投資信託等を売却するときは、相続税のうちそれらの資産に相当する金額を取得費に加えることで、売却益を少なくすることができます。

取得費加算について詳しい解説は、下記の記事をご覧ください。

参考:取得費加算の特例とは?要件や計算方法、併用可能な特例を税理士が解説

5-3.特殊なケースに関する疑問

Q.海外在住者がNISA口座の資産を相続することはできますか?

A.海外在住者は日本の証券会社で口座を開設できないことが多いため、被相続人のNISA口座の資産を相続することは困難です。そのため、NISA口座の資産は、国内在住の相続人が相続することが多いようです。

なお、その他の相続手続きにおいて、海外在住の相続人は戸籍謄本、印鑑証明書が取れないため、他の書類で代用しなければなりません。詳しくは、下記の記事を参照してください。

参考:相続人が海外にいる場合の相続手続き│相続税申告・必要書類も解説

Q.未成年者がNISA口座の資産を相続する場合はどうすればいいですか?

A.18歳未満の未成年者は単独で相続手続きができないため、親権者が代わりに行うことになります。

しかし、未成年者が相続人になる場合は、その親も一緒に相続人になることが多いです(父が死亡して母と子が相続人になる場合など)。未成年者とその親が同じ人の相続人になる場合は、親子の間で利害が相反するため、未成年者に特別代理人を立てて手続きをする必要があります。

特別代理人について詳しい解説は、下記の記事をご覧ください。

参考:【特別代理人とは】相続で特別代理人が必要なケースと選任申立の流れ

6.相続に関するお悩みはチェスターへ

ここまで、亡くなった人がNISA口座を保有していた場合の相続手続きについて解説しました。

NISAは、一定額までの投資で得られた運用益が非課税になる制度ですが、相続では非課税のまま引き継ぐことはできません。NISA口座そのものを引き継ぐことだけでなく、口座内の資産を引き出して相続人のNISA口座に移管することもできません。

また、NISA口座で非課税になるのは亡くなるまでの運用益だけであり、口座内の資産を相続した場合は相続税の対象になります。

このように、NISA口座の相続では間違えやすい点が多く、専門家の助言が欠かせません。わからないことがある場合は、相続に強い専門家のサポートを受けることをおすすめします。

6-1.税理士法人チェスターの相続サポート体制

NISA口座の相続や相続税に関するお悩みは、ぜひ税理士法人チェスターをはじめとするチェスターグループにご相談ください。

NISA口座の相続をはじめとした相続手続きは、行政書士法人チェスターがお手伝いします。

≫≫ 行政書士法人チェスターの「まるっとおまかせ相続手続きパック」

相続税の申告が必要な場合は、税理士法人チェスターが財産の評価から申告書の提出までお引き受けします。

このほかチェスターグループでは、以下のような業務にも対応しております。

- 不動産の相続登記 司法書士法人チェスター

- 不動産の売却等 株式会社チェスター

- 紛争の解決 弁護士事務所

チェスターグループは相続のさまざまな疑問にお答えし、安心して相続手続きをお任せいただけるよう努めています。相続でお困りの方はお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編