【税理士解説】「相続税についてのお知らせ」が税務署から届いた際の対応方法

家族が亡くなってからしばらく経過した頃、税務署から「相続税についてのお知らせ」、あるいは「相続税の申告等についてのご案内」という書類が送られてくることがあります。

税務署から急にこのような書類が届くと、多くの方はドキっとするでしょう。しかし、どんな書類なのかをあらかじめ理解しておけば、まったくあわてる必要はありません。

本記事では、「相続税についてのお知らせ」や「相続税の申告等についてのご案内」はどのような人に送られてくるのか、また、それらが送られてきたときに備えてどのような準備をしておくべきなのかなどについて解説します。

この記事の目次 [表示]

1.「相続税についてのお知らせ」はどのような人に送付されるのか

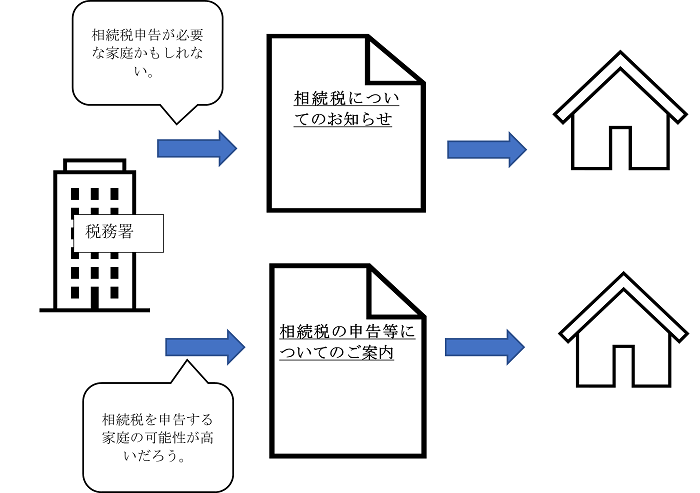

家族が亡くなってしばらくして、下記のような文面の「相続税についてのお知らせ」が、税務署から届くことがあります。

相続税についてのお知らせ

このたびの 様のご逝去に対し、謹んでお悔やみ申し上げます。

さて、お亡くなりになられた方の遺産(土地、建物、株式や公社債などの有価証券、預貯金、現金など)の総額が基礎控除額(3,000万円+600万円×法定相続人)を超える場合、その方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に相続税の申告と納税が必要となります。

(以下、省略)

ただし、この「相続税についてのお知らせ」は、全世帯に送付されるわけではありません。では、どのような世帯に送られてくるのでしょうか?

一言でいえば、税務署から「この世帯には相続税の申告が必要かもしれない」と思われている世帯へと届くのです。

また、「相続税についてのお知らせ」ではなく、「相続税の申告等についてのご案内」という書類が送られてくる場合もあります。名前が似ていますが、別の案内です。

後者のご案内には、「相続税の申告要否検討表」というものが同封されており、この検討表の回答欄に所定の事項を記入の上、税務署に返送するよう記載されています。

「相続税の申告等についてのご案内」が送られてくるのは、「相続税の申告義務がある可能性が高い」と税務署が判断している世帯です。ご案内が届いた場合、言葉を選ばず率直にいうなら「税務署からマークされている」ものと考えてよいでしょう。

▼ご家族が亡くなった後に、税務署から送られてくることがある書類

1-1.税務署は家庭の資産をかなりの程度、把握している

税務署が、このように相続税がかかる可能性がある、あるいは可能性が高い世帯の“あたり”をつけられることに対して、不思議に思われる方もいらっしゃるかもしれません。

その答えは、税務署(国税庁)の有する「KSK(国税総合管理)システム」と呼ばれる巨大なデータベースにあります。

KSKシステムには、国民の確定申告や給与の源泉徴収、過去の相続で取得した遺産、不動産や金(ゴールド)など高額な資産の移転情報など、家計の資産に関するさまざまなデータが集約されているといわれています。

このデータベースにより、税務署は国民ひとりひとりの収入や保有している財産などをおおよそ把握しており、これを分析することで、相続税がかかる可能性の高い世帯については、あらかじめ目星をつけているのです。

さらに、家族が亡くなった場合、遺族は7日以内に市区町村に死亡届を提出しますが、その内容は税務署に通知されることになっています。このため、税務署は高額資産保有者として注目していた人物に相続が発生した事実を、自動的に把握することができます。

このような仕組みによって、税務署は「相続税についてのお知らせ」や「相続税の申告等についてのご案内」を送る世帯を決定しているのです。

(参考)相続税のKSKシステムとは

1-2.「相続税についてのお知らせ」が来ない場合とは?

「相続税についてのお知らせ」等(「相続税の申告等についてのご案内」を含めます。以下同)は、あくまで、税務署が「相続税の申告が必要かもしれない」と考えている世帯に対して送られるものです。

また、KSKシステムにより税務署が家庭の資産状況を把握しているといっても、それはあくまで大まかなものです。また、直近の動きは反映されていないこともあります。

そのため、家族が亡くなっても「相続税についてのお知らせ」等が届かない場合もたくさんあります。

もちろん、「お知らせ」等が届かなかった場合には、相続税の申告はしなくてよいのかといえば、そういうわけではありません。「お知らせ」等の到着いかんにかかわらず、遺産額によっては相続税申告が必要な場合は申告しなければなりません

ただし、たとえば、「どう見ても遺産は1,000万円の預金だけ」といった具合に、遺産額が相続税の基礎控除額(後で説明します)を下回ることが明らかな場合は、申告を考慮する必要は原則的にありません。

2.「相続税についてのお知らせ」はいつ頃送られてくるのか?

この「相続税についてのお知らせ」等は、相続が発生(家族が死亡)してからおおむね半年程度経過したころに送られてきます。中には、7~8か月後に到着する場合もあるようです。ここで注意しなければならないのが、相続税の申告期限です。

相続税の申告は、相続が発生したことを知った日(普通は、ご家族が亡くなった日)の翌日から10か月以内におこなわなければなりません。つまり、お知らせ等が届くタイミングは、申告期限まで残り3~4か月程度の時期になるということです。

一方、相続税の申告をおこなう場合には、申告に必要な資料の収集や財産の評価、申告書の作成などに相応の時間を要します。

このため、お知らせ等が届いてから申告の準備をするとなると、かなりタイトなスケジュールになります。場合によっては申告期限に間に合わず、無申告加算税や延滞税など無駄な課税が生じる恐れもあります。

また、「お知らせ」等は基本的に亡くなった方の住所に送付されることにも注意してください。

3.「相続税についてのお知らせ」が送られてきたら何をすればよいのか?

次に、家族が亡くなった後、実際にお知らせやご案内が送られてきた場合に、何をすればよいのかについて確認していきましょう。

3-1.相続税がかかるか?かからないか?を確認

最初におこなうべきなのは、相続税がかかってくるのかどうかを概算で確認することです。

「相続税についてのお知らせ」等の中にも記載されていますが、相続税は、亡くなった方の遺産の総額が、相続税の基礎控除額を超える場合に、申告と納税が必要となります。基礎控除額は、以下の計算式により算定します。

この基礎控除額について、簡単な例で計算をしてみましょう。

【例】父・母・長男・長女の4人家族で、父が亡くなった場合の相続税の基礎控除額

3,000万円+(600万円×3人(法定相続人:母・長男・長女))=4,800万円

⇒父の遺産総額が4,800万円を超えていれば、相続税の申告が必要!

(注)法定相続人の数の算定は、相続の放棄があっても放棄がなかったものとして取り扱われます。つまり、上記の例で、仮に母が相続放棄をしていたとしても、法定相続人の数は3人のままとなり、基礎控除額に変化はありません。

また、法定相続人の数を増やすことによる過度な節税を防止するため、法定相続人の数に加えられる養子の人数は、実子がいない場合には2人まで、実子がいる場合には1人までに制限されています。

このように、基礎控除額の算出自体は容易です。このため、相続税がかかるかどうかの判断にあたってもっとも大切なのは、亡くなった方の遺産総額を把握することになります。

(参考)相続税はいくらから?【基準は3600万円】確認方法を解説!

3-1-1.遺産額を計算する際の注意点1:名義預金

亡くなった方の遺産を調べるにあたって、注意しなければならないのが「名義預金」です。名義預金とは、本人(亡くなった方)のお金を、本人以外の名義預金口座で管理している場合のその預金のことをいいます。つまり、預金口座の名義は形式上本人以外のものになっているけれども、そこに預けられている預金は実質上本人のものだと判断されるのが名義預金です。

たとえば、亡くなった方が子供名義や孫名義の預金口座に貯金をしており、その通帳や印鑑を亡くなった方自身が管理しているような場合、その預金は名義預金とみなされる可能性が高いでしょう。税務署から名義預金と判断された場合、相続税の申告上は、その預金は亡くなった方の遺産に含めて計算しなければなりません。

遺族からすれば子供名義や孫名義の預金口座であるため、当然、亡くなった方の遺産の中に含める必要はないと考えていたところ、実は遺産総額の計算に含めなければならなかったということが非常によくあるのです。

ただし、名義預金に該当するかどうかの判定は難しい部分もあるので、迷った際は専門家に相談しましょう。

3-1-2.遺産額を計算する際の注意点2:みなし相続財産

また、税務上の「みなし相続財産」の有無についても注意する必要があります。みなし相続財産とは、名前のとおり、本来の(民法上の)相続財産ではないものの、相続税法上は相続財産と“みなして”相続税の課税対象に含める財産をいいます。

代表的なみなし相続財産として、亡くなった方が契約者かつ被保険者となっていた生命保険契約の保険金や、亡くなった方の勤務先から遺族に支払われる「死亡退職金」があります。これらのみなし相続財産は、相続税額の計算過程において、亡くなった方の遺産総額に含めなければなりません。

生命保険金は、当然ながら保険会社から給付されるものであり、亡くなった方の遺産とは関係ないものであるため、相続税とも関係ないと認識してしまいがちです。ここは十分注意しましょう。

ただし、生命保険金や死亡退職金などのみなし相続財産には非課税枠が設定されており、それを相続税対策に活用することも、よくおこなわれています。くわしくは下記の記事を参照ください。

(参考)生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説

3-2.相続税を支払う必要がない場合は「相続税の申告要否検討表」を税務署に返送

本記事のはじめに少し触れたように、「相続税の申告等についてのご案内」には、「相続税の申告要否検討表」というものが同封されており、この申告要否検討表に所定の事項を記入後、税務署に返送することが求められています。

この申告要否検討表の提出は、あくまでも納税者の協力のもとにおこなわれるものであって、納税者側に申告要否検討表を返送する法的義務はありません。そのため、申告要否検討表を返送しなかったからといって何か罰則を受けるということもありません。

ただし、「相続税の申告等についてのご案内」は相続税の納税義務が生じる可能性が高いと税務署が判断している世帯に送られてくるものなので、申告する必要があるかどうかわからない、あるいは申告する必要がない場合は、申告要否検討表をきちんと返送しておいたほうがいいでしょう。

(参考)「相続税の申告要否検討表」への対処法と記入例について税理士が解説

なお、この「相続税の申告要否検討表」に関しては、国税庁のホームページ上に「相続税の申告要否判定コーナー」が設けられています。送られてきた申告要否検討表の代わりに、このホームページ上の入力フォームに遺産内容等を入力し、結果を出力したものを提出することも可能です。

(参考)国税庁「相続税の申告要否判定コーナー」

3-3.相続税を支払う必要があるのに無視をした場合はどうなる?

亡くなった方の遺産総額が基礎控除額を超え、相続税を納める必要があるとわかっている場合にも、「相続税の申告要否検討表」は返送しなければならないのでしょうか?

相続税がかかることがわかっており、「相続税の申告要否検討表」が届く前からすでに申告の準備をしている場合は「相続税の申告要否検討表」を返送する必要は基本的にありません。相続税の申告期限までにしっかりと申告を終えれば問題ありません。

では、申告要否検討表が届いてから相続税についての検討をおこない、その結果、相続税の申告が必要とわかった場合はどうでしょうか?

この場合にも、相続税の申告を期限までにきちんとおこなうことを前提とするならば、返送する必要はないといえるでしょう。ただし、前述したように、申告期限まであまり時間がないと思われるので、急いで申告準備に取りかかりましょう。

一方、相続税がかかることがわかっているにもかかわらず、「相続税の申告要否検討表」を返送せず、相続税の申告もしない場合は、「税務調査」の対象に選ばれるリスクが高くなります。

税務調査により、本来相続税の申告が必要であったのに、無申告であったことが判明すると、本来の相続税額に加えて、「無申告加算税」や「延滞税」といった罰則的な税金も納める必要が出てきます。また、税務調査によって仮装や隠ぺい行為が認められた場合は、無申告加算税の代わりに「重加算税」という非常に重いペナルティが課される可能性もあります。

(参考)相続税申告をしないとどうなる?無申告の罰金やバレる理由を解説

4.「相続税についてのお知らせ」が届いてから焦らないために先にできること

本記事の最後に、「相続税についてのお知らせ」や「相続税の申告等についてのご案内」が届いた場合に、焦らずに対処できるよう、事前に準備しておくべきことなどについて説明します。

4-1.相続税がかかるか?かからないか?をすぐに計算しておく

「相続税についてのお知らせ」等が届いたとしても、「相続税は資産家が納めるもので、我が家は資産家でもないから相続税はかからないはず。わざわざ申告しなくても大丈夫だろう。」というような考えを持たれている方が少なくありません。

しかし、平成25年度の税制改正で相続税の基礎控除額が大幅に引き下げられてから、相続税の対象となる世帯は大きく増加しています。

一昔前に比べると、相続税は一般の人々(中でも大都市部に不動産を持つ人)にとっては、身近な税金になっているといえます。

また、すでに説明したように、税務署はKSKシステムにより、国民の資産状況をおおむね把握しています。

申告漏れによるペナルティを課されないためにも、遺産が絶対に基礎控除額しかないとわかっている場合を除いて、葬儀や行政手続きなどを終え、少し落ち着いたころ(一般的には「四十九日」が済んだころ)から、専門家に相談するなどして、相続税の申告が必要になるかどうかを調べておくといいでしょう。

(参考)【相続税の申告が不要なケース】基準は基礎控除!計算方法・特例も解説

4-2.生前から遺産の情報整理をおこなっておく

相続税の申告が必要かどうかを判定するには、まず、亡くなった方の遺産総額を遺族が把握しなければなりません。

しかし、亡くなった方の所有していた資産についての情報が整理されていない場合、すべての遺産を把握するのには相当の時間と労力を要します。

たとえば、一昔前なら、金庫やタンスにしまわれていた預金通帳、あるいは銀行や証券会社などから送られてくる報告書などの郵送物を手がかりにして、その会社に問い合わせるというのが常道でした。しかし最近は、預金通帳や証券会社の残高報告書なども、ネット上での閲覧のみになり、紙の郵送物がまったく届かないことが多くなりました。

通帳も発行されないネット専業銀行やネット証券に口座を持っていて、そのことをだれにも伝えておらず、さらに、パソコンやスマホもパスワードでロックして他人に中身を見られないようにしているとしたら、遺族がその銀行口座や証券口座を発見することは、かなり困難でしょう。すると、正確な遺産総額が把握できないままという、困った事態になります。

そのため、可能であれば生前から自身の財産について整理し、いわゆる「エンディングノート」、あるいは遺言書の「財産目録」などとして、まとめておくことも、遺された家族に負担をかけないための思いやりです。

5.「相続税のお知らせ」がきて不安になったら相続税のプロに連絡

本記事では、税務署から「相続税についてのお知らせ」や「相続税の申告等についてのご案内」が届く理由や、届いた場合の対応などについて説明してきました。

通常、相続税の申告を行うことは一生に何度もあることではありません。遺族の方にとっては、このお知らせ等が届いて初めて相続税を意識したというケースも少なくないでしょう。

そのため、亡くなった方の遺産の内容や金額がよくわからない場合や、相続税の申告が必要かどうかの判定に自信がないような場合には、相続税専門の税理士に相談することをおすすめします。

(参考)相続税に強い税理士の選び方

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編