不整形地とは?相続税申告時の不整形地評価方法・計算方法とポイントを解説

不整形地とは?不整形地評価の考え方と相続するときのポイント

土地の形状にはさまざまなものがありますが、新しく造成された宅地でなければ「不整形地」であることが多いでしょう。

形の悪い不整形地は、建物を建てる目的では利用しづらい反面、取引価格や相続税申告のための評価額が安いというメリットもあります。

これから、相続税を申告するときの不整形地の評価の考え方と、不整形地を相続するときのポイントをご紹介します。

1.不整形地とは?

はじめに、不整形地にはどのような特徴があるかをご紹介します。

1-1.整形地と不整形地

土地を形状で分類すると、整形地と不整形地に分けられます。

整形地とは、形状が正方形や長方形に整えられている土地のことをいいます。新しく造成された宅地はおおむね整形地になります。

一方、形状が三角形やL字型であるなど、正方形や長方形に整えられていない土地を不整形地といいます。不整形地は、建物を建てる場合に制約があり、整形地に比べて利用が難しいという特徴があります。

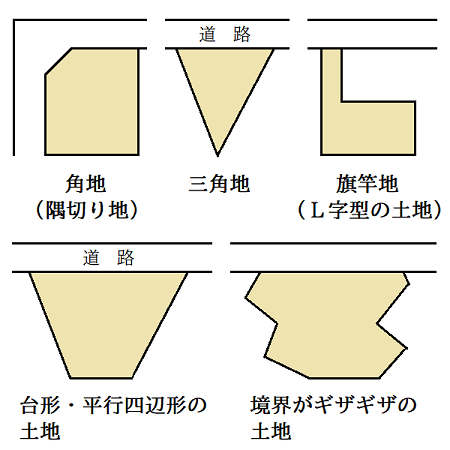

1-2.不整形地の種類

不整形地の種類には、おおむね次のようなものがあります。

- 角地(隅切り地)

- 三角地

- 旗竿地(L字型の土地)

- 台形・平行四辺形の土地

- 境界がギザギザ(のこぎり刃状)になっている土地

1-3.不整形地のメリット・デメリット

不整形地は建物を建てて活用することが難しくデメリットが目立ちますが、価格が安いといったメリットもあります。

1-3-1.不整形地のメリット

不整形地のメリットは、取引価格や相続税評価額が低いという点です。

不整形地は利用価値が低く需要が少ないため、取引価格は低くなります。相続税を申告するときの評価額(相続税評価額)も低くなります。

つまり、土地を相続した場合は、同じ面積であれば整形地より不整形地の方が相続税評価額は低く、相続税の税額も少なくなります。

1-3-2.不整形地のデメリット

不整形地のデメリットは、利用がしづらく売却も困難な場合があるという点です。

不整形地に建物を建てる場合は、実際に利用できる面積が少なくなります。整形地にするために隣接地を購入する場合は、多額の費用がかかります。

このように利用しづらい土地は需要が少ないため、売却したくても思うように売れないかもしれません。

2.不整形地評価の考え方

通常、土地の価額は、面積や立地、環境など個別の事情を考慮して決められます。

しかし、相続税の申告で土地の価額を個別に鑑定すると、手間がかかるだけでなく、鑑定する人によって価額が異なり不公平になる恐れがあります。

相続税の申告では財産の価額を一定の基準に沿って求めることとし、土地の価額は、路線価方式と倍率方式のいずれかで評価します。

- 路線価方式:道路等に面する宅地の1㎡あたりの評価額(路線価)をもとに評価する方法。主に市街地の宅地の評価に適用。

- 倍率方式:固定資産税評価額に所定の倍率をかけて評価する方法。路線価がない宅地の評価に適用。

(参考)相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

不整形地は土地の全部を有効に利用することができないため、同じ面積の整形地と比較すると価値は低くなります。

不整形地の価額を路線価方式で評価する場合は、まずその土地が整形地であるとして価額を評価して、次にその評価額を減額補正します。

減額補正の割合(不整形地補正率)は、土地の面積や形状に応じた利用価値の低下の度合いに応じて細かく設定されています。

減額補正によって評価額は最大で40%引き下げられ、相続税の税額を抑えることができます。

なお、不整形地の価額を倍率方式で評価する場合は、このような減額補正は行いません。不整形地であることによる価値の低下は、固定資産税評価額に反映されているからです。

3.不整形地評価は土地の形状別に4種類の計算方法がある

相続税申告のために不整形地の価額を評価する場合は、土地の形状に応じて次の4つのいずれかの方法で評価します。

- 不整形地を区分して求めた整形地を基として計算する方法

- 不整形地の地積を間口距離で除した計算上の奥行距離を基として求めた整形地により計算する方法

- 不整形地に近似する整形地を基として計算する方法

- 隣接する整形地を含めた全体の整形地から隣接整形地を差し引く方法

いずれの方法も、整形地としての価額を求めた上で不整形地補正率により減額補正します。

ただし、計算の過程は非常に難しく、ここでは具体的な計算方法の解説は割愛します。

不整形地の価額の評価は、相続税と土地評価に詳しい税理士に依頼することをおすすめします。

3-1.不整形地を区分して求めた整形地を基として計算する方法

上の図のように不整形地を複数の整形地に分けることができる場合は、まず、分割した整形地の価額を計算します。

次に、分割した整形地の価額の合計に不整形地補正率をかけて、不整形地全体の価額を求めます。

3-2.不整形地の地積を間口距離で除した計算上の奥行距離を基として求めた整形地により計算する方法

上の図のように奥行距離が一定しない形状の場合は、まず、不整形地の地積を間口距離で割って算出した値を奥行距離とした整形地を設定し、その整形地の価額を計算します。

次に、その整形地の価額に不整形地補正率をかけて、不整形地の価額を求めます。

3-3.不整形地に近似する整形地を基として計算する方法

不整形地の価額は、その不整形地に近似する近似整形地を設定し、近似整形地の価額に不整形地補正率をかけて求めることもできます。

近似整形地は、近似整形地からはみ出す不整形地の地積と、近似整形地に含まれる不整形地以外の地積がおおむね等しく、かつ、これらの合計ができるだけ小さくなるように設定します。

土地の形状によっては、計算上の奥行距離をもとに設定した整形地(前項の方法)より近似整形地を使って計算する方が、評価額が低くなる場合があります。

詳しい説明は省きますが、計算上の奥行距離より近似整形地の奥行距離が長い場合は、奥行価格補正率が低くなり、土地の1㎡あたりの価額が低くなるからです。

3-4.隣接する整形地を含めた全体の整形地から隣接整形地を差し引く方法

上の図のような旗竿地(L字型)の不整形地では、隣接する整形地を含めた全体の整形地の価額から隣接整形地の価額を差し引いて不整形地の価額を評価します。

この評価方法では、まず、不整形地に合わせた近似整形地(上の図の①)と隣接する整形地(②)を設定します。

次に、①と②を合わせた全体の整形地の価額から、②の価額を差し引いて①の価額を計算します。

①の価額に不整形地補正率をかけて求めた金額が、不整形地の価額となります。

4.不整形地を相続するときのポイント

最後に、不整形地を相続するときのポイントをご紹介します。

不整形地を相続するときは、相続税の申告で税額を軽減するだけでなく、どのように利用するかを考えることも大切です。

4-1.評価明細書を作成して相続税申告書に添付する

相続税の申告で土地の価額を申告する場合は、申告書に「土地及び土地の上に存する権利の評価明細書」を添付します。

(参考)国税庁ホームページ 土地及び土地の上に存する権利の評価明細書

この「評価明細書」には、土地の相続税評価額の計算過程を詳細に記入する必要があります。

不整形地の評価額の計算過程は非常に複雑です。評価額の計算と評価明細書への記入は、相続税に詳しい税理士に依頼することをおすすめします。

4-2.計算方法によっては相続税が変わることがある

前の章でお伝えしたように、不整形地の評価にはさまざまな方法があります。不整形地の形をどのようにとらえるかによって、相続税評価額が変わることもあります。

そのため、同じ土地であっても、評価する税理士によって相続税の額が異なる場合も珍しくありません。

4-3.具体的な利用イメージや初期費用を意識する

不整形地は形状がいびつであり、建物を建てて有効に活用することが困難です。

建物を建てられないスペースができたり、うまく建てられたとしても費用が割高になったりすることがあります。

不整形地を相続する場合は、どのように利用するか、建物の建設や宅地の造成にどれぐらいの費用が必要になるかを意識することも大切です。

4-4.土地評価と相続に詳しい税理士に依頼する

不整形地を相続する場合は、土地評価と相続に詳しい税理士に相談することをおすすめします。

土地評価に不慣れな税理士であれば、価額を正しく評価できない可能性もあるでしょう。相続税に詳しい税理士であれば、土地評価に関するノウハウがあり、適切かつ低い価額で評価することができます。

また、不動産活用のノウハウがある税理士や、不動産業者と提携している税理士に依頼すると、相続した不整形地の活用についてもアドバイスが受けられるでしょう。

5.まとめ

ここまで、相続税を申告するときの不整形地の評価の考え方と不整形地を相続するときのポイントをご紹介しました。

不整形地の形状は千差万別で、価額の評価にもさまざまな方法があります。同じ土地であっても評価する人によって評価額が違うことも珍しくありません。

また、不整形地の評価の計算方法は非常に複雑で、相続人が自分で計算することは極めて困難です。

不整形地の相続税申告は、相続税と土地評価に詳しい税理士に依頼することをおすすめします。

税理士法人チェスターは、相続税申告専門の税理士法人です。年間の相続税申告件数は3,000件を超え、業界トップクラスの実績があります。

すでに相続が起こっている方には、全国20か所の事務所またはテレビ会議・電話で無料個別相談を受け付けております。まずはお気軽にお問い合わせください。

税理士法人チェスターでは相続税でお困りの方のために無料個別相談を受け付けております

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編