死後認知とは?メリット・時効・相続手続き・相続税への影響について

生前に父親が認知をしていない場合、非嫡出子は父親の財産を相続できません。

しかし、死後認知の訴訟を提起して家庭裁判所から認められれば、非嫡出子は生まれた時点にさかのぼって嫡出子となり、父親の財産を相続できます。

この記事では、死後認知の概要やメリットはもちろん、訴訟を提起できる期間や時効、弁護士費用などをまとめました。

親子関係の証拠となるDNA鑑定を拒否された場合の対処法や、相続手続きの流れについてもご紹介しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.死後認知とは

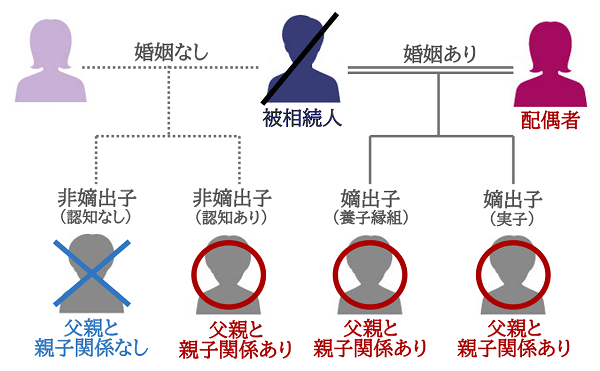

死後認知(読み方:しごにんち)とは、父親の相続発生後に、非嫡出子等が家庭裁判所に認知の訴訟を提起することで、非嫡出子と父親の親子関係を成立させることです(民法第787条)。

事実婚や内縁関係など、婚姻関係にない男女間に子供が生まれた場合、その子供は法律上「非嫡出子(婚外子)」となります。

非嫡出子は、出産の事実によって母親との親子関係が成立しますが、父親は認知をしないと法律上の親子関係が成立しません。

しかし、父親の死亡の日から3年以内の期間であれば、非嫡出子本人(または非嫡出子の直系卑属や法定代理人)は、裁判所に「死後認知」の訴えを提起して、強制的に認知させることができます。これを死後認知と呼びます。

死後認知が認められれば、出生時にさかのぼって父親と非嫡出子の親子関係が成立します。

1-2.死後認知と遺言認知の違い

死後認知と似た言葉に遺言認知がありますが、両者には違いがあります。

死後認知は、父親の死後に、非嫡出子等が「認知請求」という訴訟を提起して、家庭裁判所が認めた場合のみ父子関係が生じます。

遺言認知は、父親が生前に、自らの意思で「遺言書」に認知の事実を記載することにより、父子関係が生じます。

遺言認知と死後認知には少し違いがあるものの、一般的には認知請求の手続きまで含めて「死後認知」と呼ぶことが多いです。

遺言認知の概要について、詳しくは「遺言で子供を認知することができる「遺言認知」とは?」をご覧ください。

2.死後認知の2つのメリット

死後認知が認められれば、非嫡出子には2つのメリットがあります。

2-1.父親の相続権が認められる

死後認知の1つ目のメリットは、父親の相続における相続権が認められることです。

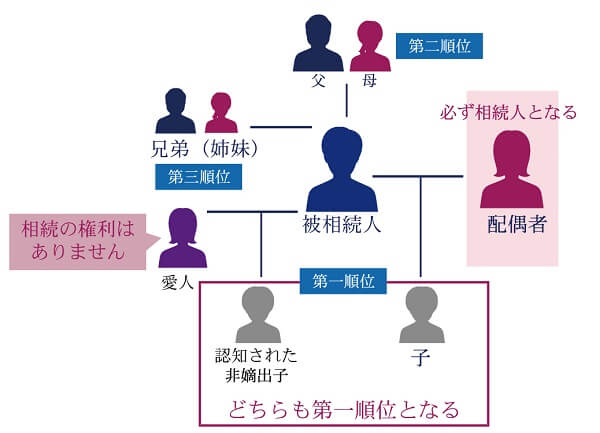

父親が認知せずに死亡した場合、父親と非嫡出子の親子関係が成立していないため、非嫡出子に父親の相続権はありません。

しかし、死後認知によって父親と非嫡出子の親子関係が認められれば、非嫡出子は第一順位の法定相続人として、父親の財産を相続する権利が発生します。

非嫡出子と相続の関係について、詳しくは「非嫡出子(婚外子)でも相続できる?知っておきたい7つのポイント」をご覧ください。

2-2.父親の名前が戸籍記載される

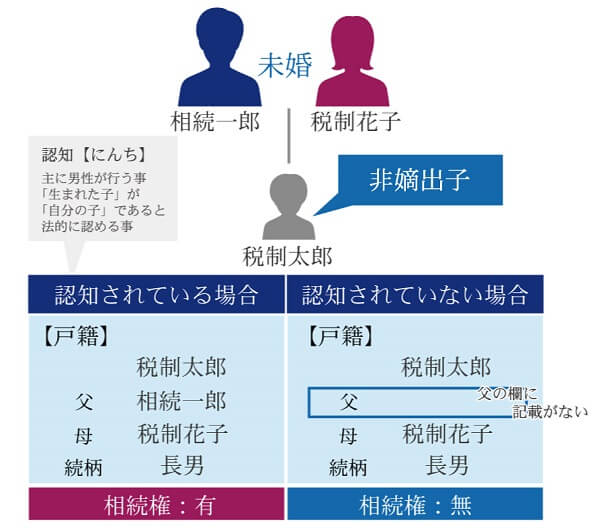

死後認知の2つ目のメリットは、非嫡出子である子供の戸籍に、父親の名前が記載されることです。

父親が認知していない非嫡出子の場合、戸籍の父親の欄は空欄となっています。

死後認知が認められれば、非嫡出子の出生時にさかのぼって親子関係が成立するため、戸籍に父親の名前を記載することができます。

3.死後認知の請求方法!申立てできる人や要件は?

死後認知は、父親が自ら行う認知と請求方法・要件・申立できる人に違いがあります。

3-1.死後認知の請求方法

そもそも「認知」には、以下の3つの方法があります。

死後認知の場合、すでに父親が死亡していて合意が成立しないため、「判決で行う強制認知」に該当します。

つまり、非嫡出子等が家庭裁判所に、認知請求訴訟を提起する必要があります。

3-2.死後認知の2つの要件

死後認知は判決で行う強制認知に該当するため、2つの要件を満たさなくてはなりません。

3-2-1.自然の血縁的父子関係の存在

死後認知の1つ目の要件は、自然の血縁的父子関係の存在です。

自然の血縁的父子関係を証明するには、証拠としてDNA鑑定の結果の提出を求められます。

仮に父親のDNA資料の取得が困難な場合は、父親の親近者(子や父母や兄弟姉妹)からDNA資料を取得することとなります(詳細は後述します)。

3-2-2.法律上親子関係がないこと

死後認知の2つ目の要件は、法律上の親子関係がないことです。

わかりやすく言うと、死後認知は、父親が認知をしていないことが前提となります。

3-3.死後認知の申立てができる人

死後認知は判決で行う強制認知であるため、管轄の裁判所に申立てをしなくてはなりません。

死後認知の申立てができる人は、以下のとおりとなります。

②非嫡出子の直系卑属(子供や孫)

③①や②の法定代理人

非嫡出子が未成年者である場合、通常は非嫡出子の母親が法定代理人となります。

また、非嫡出子の直系卑属や法定代理人が申立てを行うのは、すでに非嫡出子が死亡している場合に限定されると考えられています。

4.死後認知を提起できる期間(時効)

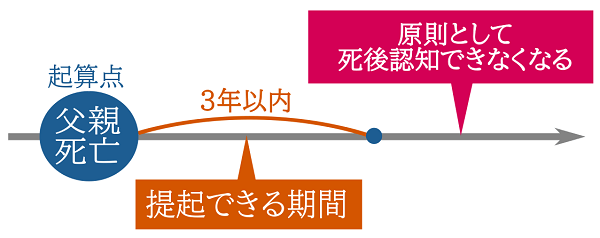

死後認知を提起できる期間は、父親の死亡の日から3年以内です(民法第787条)。

この期間を超えると時効が成立するため、原則として認知請求ができなくなりますのでご留意ください。

しかし、父親の死亡を知ることができなかった非嫡出子の救済措置として、父親の死亡の日から3年以上が経過していても、死後認知が認められた例もあります(最高裁判所第二小法/昭和55(オ)1072)。

具体的には、以下の条件を満たした場合であれば、「父親の死亡が客観的に明らかになった時」が死後認知の時効の起算点となります。

父の死亡の日から三年一か月を経過したのちに右死亡の事実が子の法定代理人らに判明したが、子又はその法定代理人において父の死亡の日から三年以内に認知の訴えを提起しなかつたことがやむをえないものであり、また、右認知の訴えを提起したとしてもその目的を達することができなかつたことに帰すると認められる判示の事実関係のもとにおいては、他に特段の事情がない限り、民法七八七条但書所定の認知の訴えの出訴期間は、父の死亡が客観的に明らかになつた時から起算すべきである。

5.死後認知の提起にかかる費用

死後認知の提起にかかる費用は、以下のとおりです。

| 収入印紙 | 1,200円 |

|---|---|

| 郵便切手 | 数千円※ |

| 鑑定費用 | 約10万円 |

| 弁護士費用 | 数十万円~数百万円 |

※申立てをする家庭裁判所に要確認

親子関係の証拠となるDNA鑑定費用は、原則として申立人である非嫡出子等が負担することとなります。

また、弁護士報酬の内訳は、着手金・報酬金・実費・日当・手数料となり、依頼する弁護士や提訴にかかる期間によって金額が変動します。

弁護士費用について、詳しくは「遺産相続の弁護士費用の相場!いつ誰が払う?払えない場合の対処法は?」をご覧ください。

6.死後認知の請求手続きの流れ

死後認知の請求手続きの流れについて、把握しておきましょう。

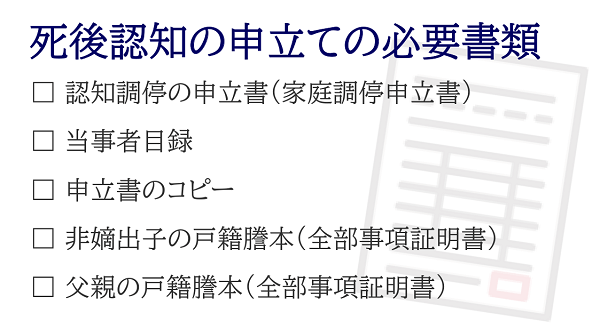

6-1.死後認知の必要書類を準備

まずは、死後認知の申立てに係る必要書類(認知請求の訴状)を準備します。

申立書などの書き方について、詳しくは裁判所「認知調停」をご覧ください。

6-2.死亡後3年以内に管轄家庭裁判所の地方検察庁を訴える

父親の死亡から3年以内に、以下のいずれかの家庭裁判所に、必要書類(認知請求の訴状)を提出します。

- 非嫡出子の住所地を管轄する裁判所

- 父親の最後の住所地を管轄する裁判所

なお、家庭裁判所は、対応する地方検察庁の担当検察官に訴状を送ります。

この理由は、相手方である父親はすでに亡くなっているため、訴訟の相手方は検察官となるためです(人事訴訟法第12条3項)。

6-3.利害関係人に連絡される

訴訟の結果に利害関係がある利害関係人(父親の法律上の配偶者や子供)に、非嫡出子が認知請求の提訴をしたことが通達されます。

なお、父親の相続に係る法定相続人は当事者ではありませんが、訴訟に補助参加することが可能です。

6-4.裁判によって認容判決を得る

申立人(原告)は非嫡出子等、相手方(被告)は検察官(事実上は法定相続人)による、認知請求の裁判によって認容判決を得ます。

この裁判にて、父親と非嫡出子の親子関係を証明するために、証拠(DNA鑑定の結果等)の提出が求められます。

なお、家庭裁判所で申立てが棄却されたら高等裁判所に控訴をし、高等裁判所でも棄却されたら最高裁判所に上告することとなります。

6-5.判決が確定したら役所に認知届を提出

判決が確定して裁判所が父子関係を認めた場合、「認知届」を以下のいずれかの役所に、10日以内に提出する必要があります。

- 父の本籍地の市区町村役場

- 子の本籍地の市区町村役場

- 届出人の住所地の市区町村役場

なお、本籍地に認知届を提出すれば、戸籍謄本の提出が不要となります。

7.死後認知を請求する際の2つの注意点

死後認知を請求する際、2つの注意点があるので知っておきましょう。

7-1.DNA鑑定への協力を拒否されることが多い

死後認知の裁判では、親子関係の証拠としてDNA鑑定の結果の提出が求められますが、DNA鑑定への協力を拒否されることが多いです。

DNA鑑定をするためには、父親のDNA資料が必要ですが、父親はすでに亡くなっているため、父親本人にDNA資料の提供を求めることはできません。

そのため、父親の親近者(子・父母・兄弟姉妹)に、DNA資料の提供をしてもらう必要があります。

ただ、父親の親近者が非嫡出子の存在を知らない、存在を知っていても認めたくない場合が多く、DNA鑑定の協力を拒否されることが多いのが実情です。

7-2.父親の妻から母に不貞慰謝料を請求される可能性がある

非嫡出子の出生時に父親が婚姻していた場合は、死後認知請求をすることで、不貞があったことを利害関係人に知られることとなります。

その結果、父親の法律上の配偶者(妻)から、非嫡出子の母親に不貞慰謝料を請求される可能性があります。

仮に父親の妻が不貞行為を知っていたとしても、死後認知をしたことが引き金となり、不貞慰謝料を請求されることもあります。

ただし、不法行為による損害賠償の請求権には時効がありますので、該当するケースの方は、あらかじめ弁護士に相談されると良いでしょう。

8.死後認知の証拠となるDNA鑑定を拒否された場合の対処法

前章でご紹介したとおり、死後認知においては父子関係の証拠としてDNA鑑定の結果の提出を求められますが、父親の親近者から協力を拒否されることが多いです。

では、DNA鑑定の協力を拒否された場合、どのような対処法があるのでしょうか?

8-1.他の間接的証拠の収集・保全

父親の親近者からDNA鑑定の協力を拒否された場合、他の間接的証拠の収集・保全をすることとなります。

間接的証拠とは、以下のような事実です。

- 容貌や身体等の類似性がある

- 非嫡出子の血液型が父母から生まれる種類である

- 生前に父親が父子関係を認めていた

- 生前に父親らしい言動(写真・手紙等)があった

- 父親が母親に養育費を渡していた

- 受胎時に父親と母親が男女関係にあった

これらの間接的証拠や諸事情を総合的に考慮して、裁判所が判断することとなります。

8-2.遺族と交渉する

DNA鑑定の協力を拒否されたとしても、一定の条件を提示して遺族と交渉するのも1つの選択肢です。

例えば、法定相続分の一部譲渡をする代わりに、DNA鑑定に協力してもらう…というイメージです。

ただし、これは他の証拠の収集・保全によって、父子関係を立証できない場合が該当します。

9.死後認知と相続手続き!遺産分割協議はやり直し?

死後認知の請求が認められた場合、父親の相続に係る相続手続きをしなくてはなりません。

相続手続きの流れは、他の相続人間での遺産分割協議が「終わっていない場合」と「終わっている場合」で対応が異なります。

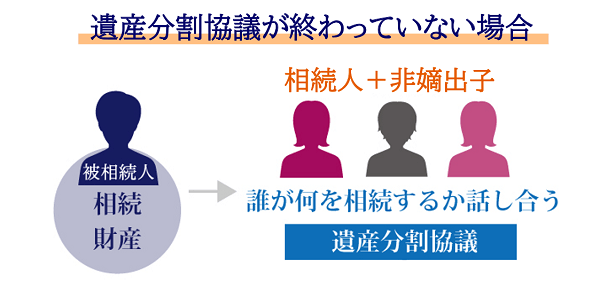

9-1.遺産分割協議が終わっていない場合

死後認知を受けた時点で、まだ他の法定相続人間で遺産分割協議が終わっていない場合は、その非嫡出子を含めて遺産分割協議を行います。

非嫡出子が遺産分割協議に加わる場合、他の法定相続人とは面識がない場合も多く、感情面などからうまく話し合いが進まないことも十分に考えられます。

中には他の法定相続人から相続放棄を迫られるケースもありますが、相続放棄をする義務はありません。

遺産分割協議がまとまらない場合は、弁護士に仲裁してもらうことも1つの選択肢です。

遺産分割協議について、詳しくは「遺産分割協議は相続税申告期限までに!手続き期限リストで漏れを防ぐ」をご覧ください。

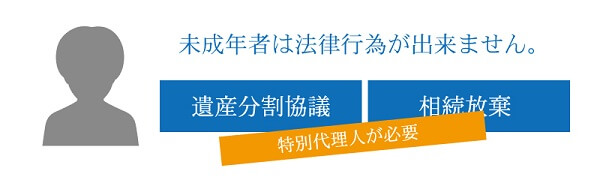

9-1-1.非嫡出子が未成年者の場合には代理人が必要

死後認知を受けた非嫡出子が未成年者であった場合、代理人を選任して、その代理人を含めた法定相続人全員で遺産分割協議を行う必要があります。

一般的な相続の場合、両親も同じく法定相続人になっていることが多いため、両親は代理人としては認められず、特別代理人を選任する必要があります。

しかし未成年者の非嫡出子が遺産分割協議に加わる場合、その母親は法定相続人ではない可能性が高いため、母親が代理人となることも可能です。

なお、代理人は血の繋がりもない第三者に任せることもできるので、自信がなければ特別代理人を立てることも可能です。

特別代理人について、詳しくは「未成年者は法律行為ができない!相続人に未成年者がいる場合の相続手続き」をご覧ください。

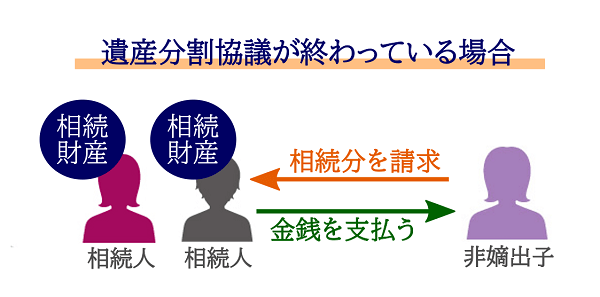

9-2.遺産分割協議が終わっている場合

死後認知を受けた時点で、既に他の相続人間で遺産分割協議が終了している場合、遺産分割協議のやり直しを求めることはできません。

しかし民法910条において、法定相続分に応じた価額の支払い請求を他の相続人に行う権利が認められています。

つまり、遺産分割協議のやり直しはできないものの、自己の法定相続人に応じた金銭を、他の法定相続人に請求できるということです。

なお「非嫡出子がいることを知っていた上で、その子を除いて遺産分割協議を行っていた場合」は、遺産分割協議は無効となるため、遺産分割協議そのものをやり直さなければなりません。

9-2-1.民事訴訟で相続分請求

法定相続分に応じた価額の支払い請求については、一般的な金銭支払い請求と同様に、民事訴訟手続きをすることとなります。

死後認知を受けた非嫡出子が、他の相続人に対して相続分請求できる金額は、「請求時の遺産の総額×法定相続分」の計算式に当てはめて算出します。

この請求時の遺産の総額は、過去の判例において「遺産の価額算定の基準時は,価額の支払を請求した時」と判示されています(最高裁判所第二小法廷/平成26(受)1312)。

9-2-2.不動産など価格変動がある遺産は請求時を基準に計算

不動産などの価格変動がある遺産は、遺産分割の請求時点における価格で評価することとなります。

一般的な相続における「相続発生時の価額」ではありませんのでこの点にはご留意ください。

9-2-3.相続分請求はプラスの財産のみで計算

請求金額を計算する際、借金などのマイナスの財産は控除せずに行います。

過去の判例において、「民法910条に基づき支払われるべき価額の算定の基礎となる遺産の価額は,当該分割の対象とされた積極財産の価額である」と判示されています(最高裁判所第三小法廷/ 平成30(受)1583)。

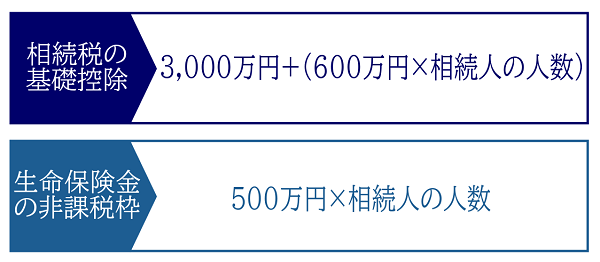

10.死後認知による相続税への影響

死後認知の請求が認められた場合、非嫡出子も法定相続人となるため、父親の相続に係る法定相続人の人数が増えます。

そうすると、相続税額を計算する際の「基礎控除額」や「生命保険金や死亡保険金の非課税枠」が増えることとなり、各法定相続人の相続税の納税額が変動する可能性が出てきます。

法定相続人の人数が増えることにより、他の法定相続人の相続税額が0円になるケースも考えられますので、必ず相続税に強い税理士に相談をしましょう。

相続税の基礎控除額については「相続税はいくらからかかる?基礎控除額と遺産の総額を知ろう」を、生命保険金等の非課税枠については「生命保険には相続税が発生する-死亡保険金の相続手続と節税方法」をご覧ください。

10-1.他の相続人が相続税の支払いを済ませていた場合

死後認知を受けた非嫡出子が法定相続分の支払い請求をした際、既に法定相続人が自己の相続税を納付した後ということもあります。

法定相続人が増えたことで税額が変動した場合、請求をされた法定相続人は、死後認知が確定したことを知った日の翌日から4カ月以内に「更正の請求」を行うことで、払いすぎた分の払い戻しを請求できます。

相続税の更正の請求について、詳しくは「相続税の更正の請求とは?請求期限や請求方法を解説」をご覧ください。

11.まとめ

死後認知においては、非嫡出子等が認知請求の訴えを提起することとなりますが、認められれば、非嫡出子も父親の財産を相続することができます。

しかし、近親者からのDNA鑑定の協力を拒否されたり、場合によっては不貞慰謝料を請求されたりする可能性がありますので、この点には留意をしましょう。

死後認知が認められた後も、遺産分割協議に参加したり相続分請求をしたりと、通常の相続とは異なる様々な相続手続きが待ち受けています。

死後認知をお考えの方は、各種手続きをスムーズに進めるためにも、まずは相続に強い弁護士や税理士に相談されることをおすすめします。

11-1.チェスターグループにご相談を

チェスターグループとは、相続専門の税理士・弁護士・司法書士・行政書士などの各種専門家が在籍している、相続のプロ集団です。

死後認知の訴訟の提訴はもちろん、死後認知が認められた後の相続税の納税や更正の請求など、様々な相続ニーズにワンストップで対応させていただきます。

死後認知についてご不明点がある方は、まずはお気軽にチェスターグループにご相談ください。

相続税申告についてのご相談は税理士法人チェスターまで

相続登記の申請書作成等についてのご相談は司法書士法人チェスターまで

相続手続きについてのご相談は行政書士法人チェスターまで

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編