生命保険に贈与税がかかる!?具体例や対策をプロが解説

生命保険の死亡保険金を受け取った場合、受取人には相続税・所得税・贈与税のいずれかが課税されます。

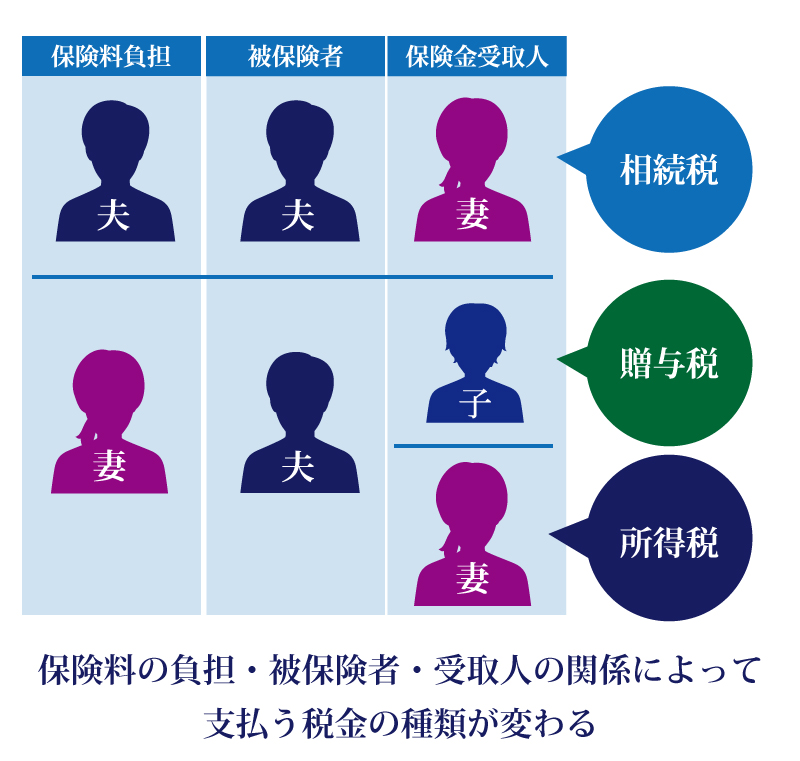

生命保険の死亡保険金に贈与税が課税されるケースは、被保険者・契約者・受取人がそれぞれ違う契約形態である場合です。

ただし、贈与税よりも相続税や所得税が課税される契約形態の方が、税負担は軽減されます。

この記事では、生命保険に贈与税がかかる場合の注意点はもちろん、生前贈与をした後に生命保険契約をする相続対策についてご紹介します。

この記事の目次 [表示]

1.生命保険の死亡保険金に贈与税がかかるケース【結論】

生命保険の死亡保険金に贈与税が課税されるのは、被保険者・契約者・受取人がそれぞれ異なるときです。

この理由は、「契約者」から「受取人」へ、財産(死亡保険金)が移動(贈与)したと考えられるためです。

例えば、被保険者が夫、契約者が妻、受取人が子どもというようなケースでは、被保険者である夫の相続発生時に、受取人である子どもに贈与税が課税されます。

1-1.生命保険の贈与税はいくら?贈与税の計算方法

生命保険の死亡保険金に贈与税が課税される場合の、贈与税の計算方法は以下の通りです。

なお、上記計算式の「贈与でもらった財産」には、受け取った死亡保険金だけではなく、その年に贈与された財産を合算した金額を当てはめます。

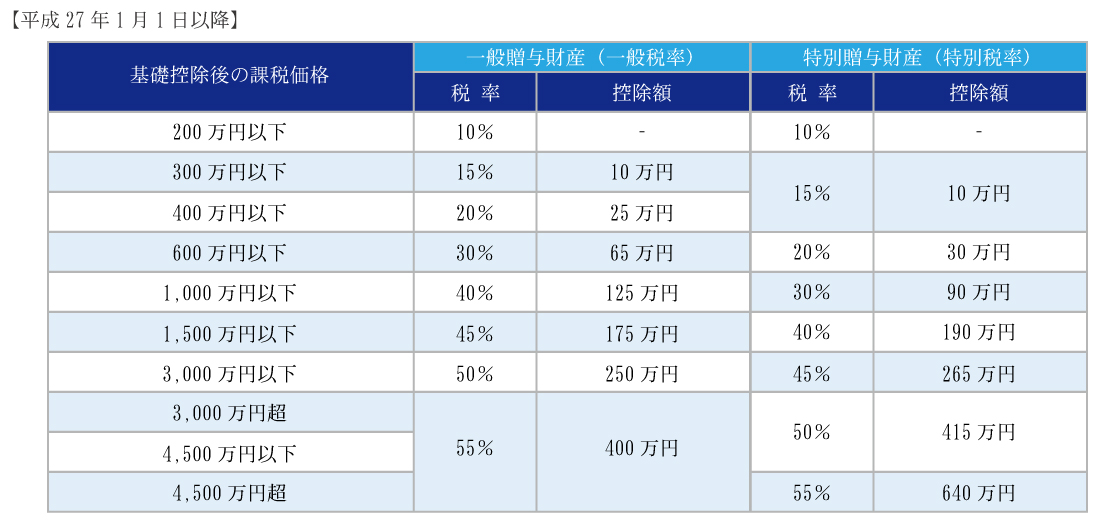

そして、暦年課税の基礎控除110万円を差し引いた価額に対して、贈与税の税率をかけて贈与税額を求めます。

この際の贈与税の税率は、「特別贈与財産用(特別税率)」と「一般贈与財産用(一般税率)」の2種類があり、どちらの税率を適用するかは、契約者(保険料を支払った人)と受取人の関係次第です。

受取人の父母や祖父母など直系尊属が契約者であれば「特例贈与財産(特例税率)」として、配偶者や兄弟姉妹などそれ以外の人が支払ったなら「一般贈与財産(一般税率)」として計算しましょう。

贈与税の計算方法について、詳しくは「贈与税はどんな時に払う?計算方法や非課税の特例も解説」や、国税庁「No.4408 贈与税の計算と税率(暦年課税)」をご覧ください。

1-2.生命保険に贈与税が課税される場合は申告を

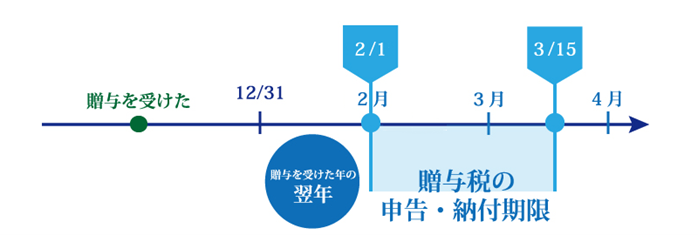

生命保険の契約形態が「被保険者≠契約者≠受取人」である場合、受け取った死亡保険金が110万円以下であれば、贈与税は非課税となりますので、申告の義務はありません。

しかし、110万円を超える死亡保険金を受け取った受取人は、贈与税が課税されるため、贈与税の申告・納付義務があります。

贈与税の申告期限は「贈与年の翌年の2月1日~3月15日」ですので、この期間内に贈与税の申告・納税の両方を完了させましょう。

贈与税の申告について、詳しくは「自分で出来る?贈与税申告書の作成・提出方法をすべて解説!」をご覧ください。

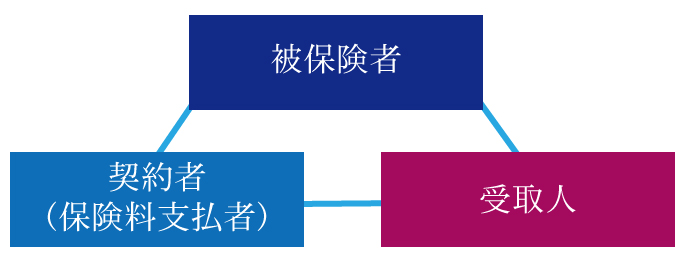

2.生命保険の死亡保険金は契約形態によって税金の種類が異なる

生命保険の契約には「被保険者(保障対象の人)」「契約者(保険料を支払う人)」「受取人(死亡保険金を受け取る人)」という、3種類の人物が関わります。

生命保険の被保険者が亡くなった場合、受取人は「死亡保険金」を受け取りますが、受け取った死亡保険金に対する税金の納付が必要です。

ただし「誰が契約者(保険料を負担)」で「誰が受取人」なのかによって、課せられる税金の種類が相続税・所得税・贈与税と異なります。

生命保険は契約者と受取人の組み合わせで、かかる税金が変わると理解しておきましょう。

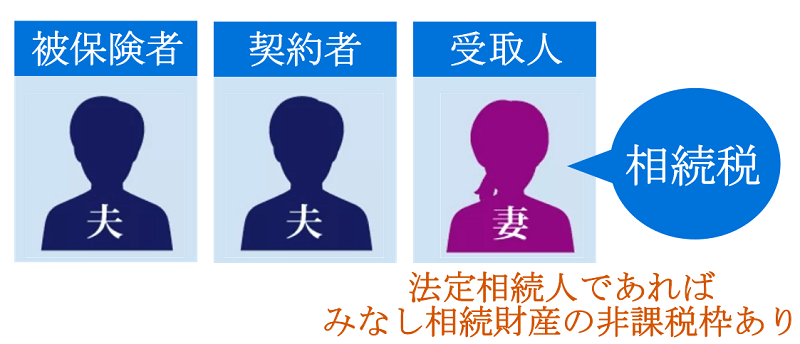

2-1.生命保険の死亡保険金に「相続税」がかかる場合

生命保険の死亡保険金に相続税がかかるのは、契約者と被保険者が同一人物で、受取人がそれ以外の人の場合です。

例えば、被保険者と契約者が夫で、受取人が妻になっていたケースであれば、妻に相続税がかかるということです。

生命保険の死亡保険金は民法上の相続財産ではありませんが、被相続人の死亡を事由として支払われる金銭ですので、「みなし相続財産」として相続税の課税対象となります。

「みなし相続財産」には非課税枠が設けられており、受取人が法定相続人である場合に限り、以下の金額を差し引いた金額が課税対象となります。

生命保険と相続税の関係について、詳しくは「生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説」や「生命保険には相続税が発生する-死亡保険金の相続手続と節税方法」をご覧ください。

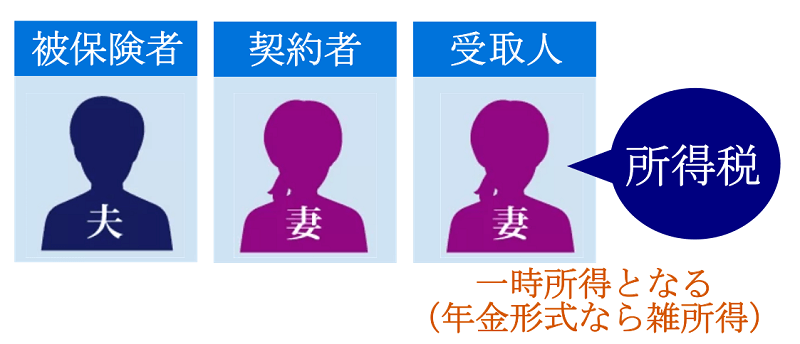

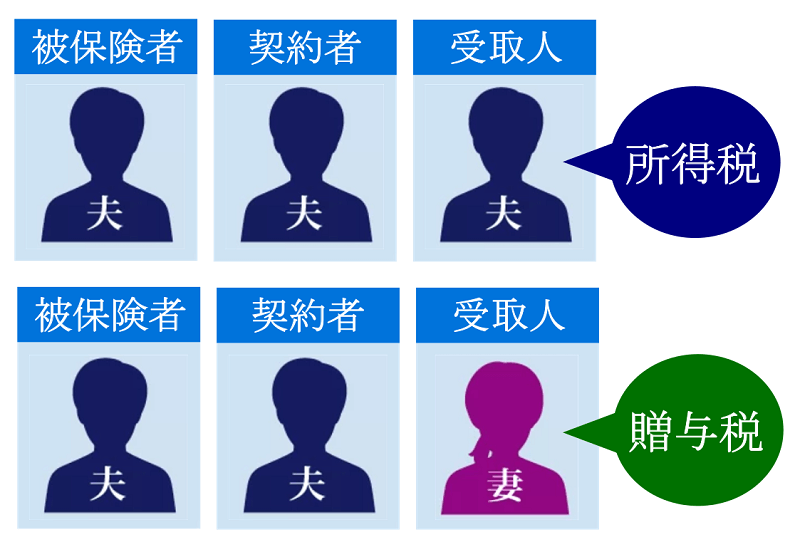

2-2.生命保険の死亡保険金に「所得税」がかかる場合

生命保険の死亡保険金に所得税がかかるのは、契約者と受取人が同一人物であるものの、被保険者がそれ以外の人である場合です。

例えば、被保険者が夫であり、契約者と受取人が妻であれば、妻に所得税がかかるということです。

契約者と受取人が同一人物である場合、死亡保険金は「一時所得」として所得税(と住民税)の課税対象となります。

なお、死亡保険金を年金形式で受け取る場合は、「雑所得」として所得税(と住民税)の課税対象となります。

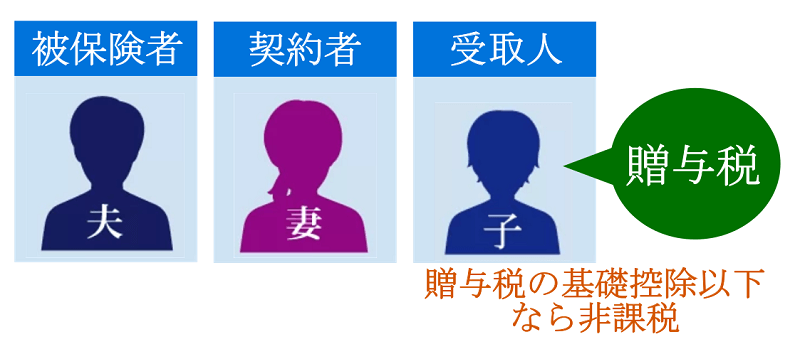

2-3.生命保険の死亡保険金に「贈与税」がかかる場合

冒頭でもご紹介した通り、生命保険の死亡保険金に贈与税がかかるのは、被保険者・契約者・受取人がそれぞれ異なる場合です。

例えば、夫が被保険者であり、妻が契約者で、その子どもが受取人である場合は、子どもに贈与税がかかります。

贈与税が課税されるのは、死亡保険金から基礎控除(年間110万円)を超えた部分となります。

受け取った死亡保険金が贈与税の基礎控除以下であれば、贈与税は非課税です。

3.節税効果が高いのはどの契約形態?相続税・所得税・贈与税で比較

生命保険の死亡保険金の契約形態で、一般的に節税効果が高いと言われているのは「被保険者=契約者≠受取人(相続税)」です。

しかし、受取人を法定相続人以外の人にしたい場合や、死亡保険金の金額や被相続人(被保険者)の資産状況によっては、被保険者≠契約者=受取人(所得税)の検討をしても良いでしょう。

なお、被保険者≠契約者=受取人(贈与税)には、大きな節税効果はありません。

詳しくは「相続税対策になる死亡保険金の受取人の選び方|よくある疑問を徹底解決」でも解説しております。

3-1.被保険者=契約者≠受取人で相続税がかかる場合

被保険者=契約者≠受取人で相続税がかかる場合、受取人が法定相続人で、なおかつ、死亡保険金の金額がみなし相続財産の非課税枠程度であれば節税効果があります。

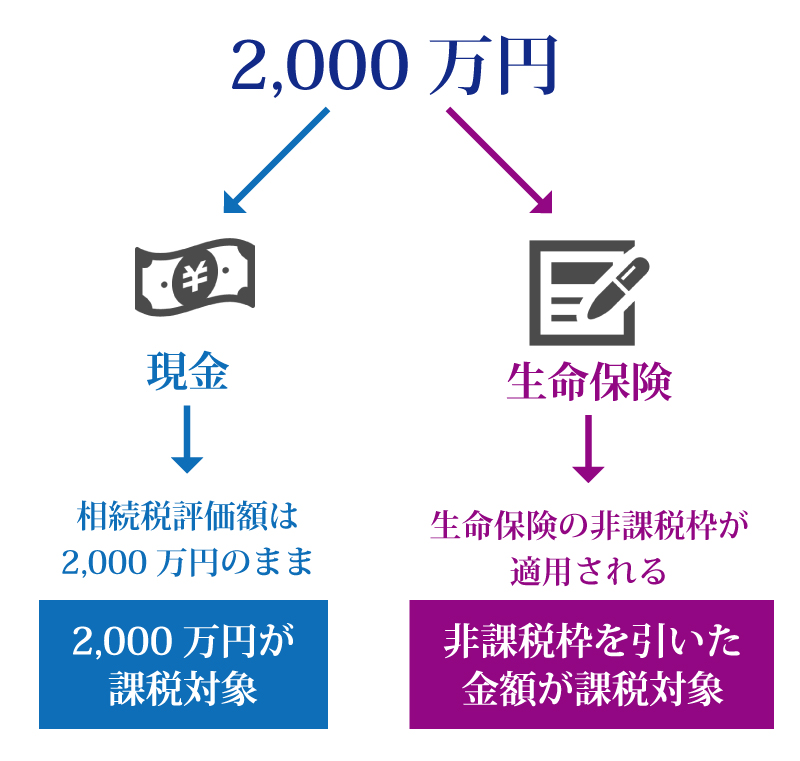

例えば、父親・母親・長男・次男の4人家族で、父親が現金2,000万円を保有しているとしましょう。

この場合、父親の相続が発生した際、現金のままだと2,000万円がまるごと相続財産になります。

しかし、現金を生命保険に変えると、みなし相続財産の非課税枠差し引いた後の金額が相続財産となります。

先ほどのケースであれば、みなし相続財産の非課税上限額1,500万円(500万円×法定相続人3人)の節税効果があると言えます。

ただし、死亡保険金が非課税限度額を超える場合は、節税効果はその分減少します。

3-1-1.孫が受取人の場合は非課税枠の取扱いに注意

孫へ財産を残したいと、保険金の受取人を孫にするケースもあるでしょう。

しかし、孫を死亡保険金の受取人とした場合、みなし相続財産の非課税枠が適用できるのは、その孫が法定相続人である場合のみです。

- 代襲相続が発生した場合(孫の親がすでに死亡等)

- 被相続人と孫が養子縁組した場合

被相続人の子ども(孫の親)が存命であれば、孫は法定相続人になれないため、孫に残した死亡保険金には相続税の非課税枠がありません。よって、孫が受け取る死亡保険金は、まるごと相続税の課税対象になります(さらに相続税2割加算の対象)。

法定相続人ではない孫を受取人とする場合は、みなし相続財産の非課税枠が適用できないということは、十分に理解しておきましょう。

詳しくは「死亡保険の受取人を孫に!相続税の対象になる?孫が受取人の死亡保険の注意点」でも解説しております。

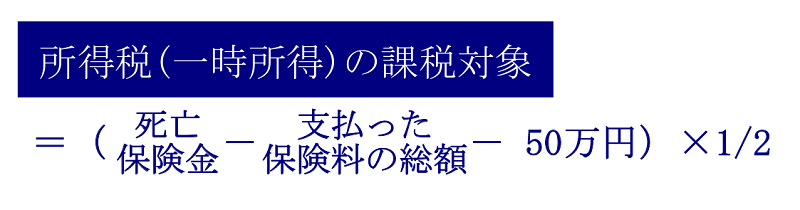

3-2.被保険者≠契約者=受取人で所得税がかかる場合

被保険者≠契約者=受取人で所得税がかかる場合も、節税効果はあります。

この理由は、受取人が受け取った死亡保険金が、そのまま全額所得税の課税対象にはならないためです。

一時所得として所得税の課税対象となるのは、以下の計算方法で算出した金額となります。

受取人の所得にもよりますが、保険料相当額を贈与した上で、契約者と受取人を同一人物にすれば節税効果は得られます。

3-3.契約者≠被保険者≠保険金受取人で贈与税がかかる場合

契約者≠被保険者≠保険金受取人で贈与税がかかる場合、節税効果は低いです。

生命保険の死亡保険金に贈与税が課税されるのは、暦年課税による年間110万円を超えた部分です。

つまり、死亡保険金が110万円以下であれば節税効果はあるものの、110万円以上の死亡保険金を受け取るケースでは節税効果はありません。

また、贈与税は相続税よりも税率が高く、死亡保険金に係る贈与税の非課税措置や特例はありません。

4.生前贈与した上で生命保険を活用する相続対策もある

相続税対策をするために生命保険を活用する場合、一般的に節税効果が高いのは「相続税(被保険者=契約者≠受取人)」です。

しかし、受取人が法定相続人であることが前提ですし、死亡保険金の金額や被相続人(被保険者)の資産状況によっては節税効果が低くなってしまいます。

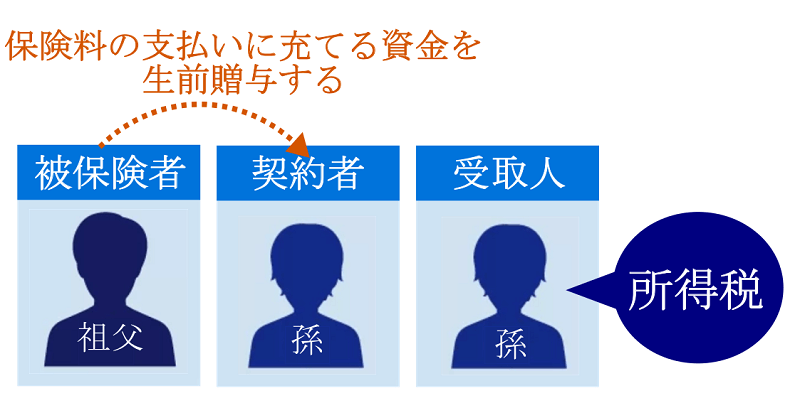

ここで登場するのが、生前贈与をした上で生命保険を活用する相続対策です。

具体的には、保険料の支払いに充てる資金を被保険者から契約者(兼受取人)に生前贈与し、被保険者≠契約者=受取人(所得税)の契約形態で生命保険契約を行うのです。

生前贈与した上で生命保険を活用する相続対策は、法定相続人以外の人(孫など)を受取人にしたい場合や、まとまった資産をできるだけ残したい場合におすすめです。

この方法であれば、死亡保険金の受取人に所得税はかかりますが、税負担を軽減しつつ財産を残しやすくなります。

「生前贈与では生命保険を活用した相続対策を」や「節税対策として生命保険が優れている理由とは?相続税金対策に注意すべきこと」でも詳しく解説しておりますので、あわせてご覧ください。

4-1.生前贈与と生命保険で相続対策をするメリット

生前贈与をした上で生命保険を活用して相続対策をすれば、様々なメリットがあります。

4-1-1.相続税を軽減することができる

1つ目のメリットは、相続税を軽減することができることです。

生命保険の死亡保険金の受取人が、法定相続人以外の人(孫など)である場合、以下のような理由から相続税の負担が増してしまいます。

- みなし相続財産の非課税枠が使えない

- 相続税の2割加算の対象になる

- 相続税の課税対象が上がることで税率もアップする

- 贈与財産があれば生前贈与加算の対象になる

生前贈与をして生命保険の契約形態を「被保険者≠契約者=受取人」にすることで、受取人は所得税の対象となるため、相続税は一切かかりません。

なお、年間110万円以上の贈与は贈与税が課税されますが、想定される相続税の税率が30%以上であれば、贈与税の方が税負担は少なくなります。

4-1-2.相続税の納税資金として用意できる

2つ目のメリットは、相続税の納税資金として用意できることです。

死亡保険金は、保険会社に請求をすればすぐに現金を準備することができます。

相続財産の大多数を不動産が占める場合などは、納税資金を準備することが難しいことがありますが、生命保険を活用することで納税資金を用意することが可能です。

詳しくは「生命保険を活用した納税資金の準備」でも解説しております。

4-1-3.遺産分割トラブルを防止

3つ目のメリットは、贈与者の相続発生時の遺産分割トラブルを防止できることです。

相続においては、遺言書がない限り、法定相続人同士で遺産分割協議を行い、同意した分割方法でそれぞれ財産を取得しますが、相続トラブルに発展することも少なくありません。

しかし生命保険の死亡保険金は、遺産分割の対象にならないため、贈与者が望む人に財産を渡すことができます。

法定相続人以外の孫はもちろん、内縁の妻や夫、子どもの配偶者を受取人とすることもできます(契約内容によっては親族関係の範囲が定められています)。

相続トラブルについて、詳しくは「相続でもめるケースとは?起こりやすいトラブルを紹介」をご覧ください。

4-1-4.受贈者の無駄遣いを防止

4つ目のメリットは、受贈者の無駄遣いを防止できることです。

現金を贈与すれば、生命保険を活用することなくシンプルに生前贈与が成立しますが、受贈者が無駄遣いしてしまうことも考えられます。

自分が亡くなった後に有効に使って欲しい、相続税の納税資金として使って欲しい、といった希望がある場合は、生前贈与と生命保険を組み合わせた方法が向いていると言えるでしょう。

4-2.生前贈与と生命保険で相続対策をするデメリット

生前贈与をした上で生命保険を活用して相続対策をした場合、もちろんデメリットもあります。

4-2-1.保険の解約は契約者の判断でできる

1つ目のデメリットは、契約者の判断で生命保険の解約ができてしまうことです。

契約者が何の相談もなく勝手に保険を解約して、解約返戻金を使い込む可能性も考えられます。

様々な理由があって生前贈与をして生命保険契約をしても、契約者が生命保険を解約してしまっては、目的を達成することはできません。

4-2-2.贈与が途中で中断した場合保険料を負担できなくなる可能性も

2つ目のデメリットは、贈与が途中で中断した場合、契約者が保険料を負担できなくなる可能性があることです。

生前贈与をした後に生命保険契約をする中には、長期間贈与を継続するパターンもあります。

途中で贈与者の資金繰りが厳しくなったり、贈与者と受贈者が絶縁状態になったりしては、贈与が途中で中断する可能性も否定できません。

4-2-3.相続時の取り分が減る可能性も

3つ目のデメリットは、相続時の取り分が減る可能性があることです。

生前贈与が「特別受益」に該当した場合、贈与財産を相続財産に持ち戻して、遺産分割をすることもあります。

特別受益に該当した場合、特別受益者の相続分が減ったり、他の法定相続人に金銭を支払ったりする可能性があることは覚えておきましょう。

特別受益について、詳しくは「特別受益とは~特別受益の持ち戻しや具体的な計算例を解説」をご覧ください。

4-3.生前贈与した上で生命保険を活用する際の注意点

保険料を生前贈与した上で生命保険を活用する際は、「生前贈与した」と税務署へ証明するための証拠を残しておくことが大切です。

贈与は口約束でも成立しますが、将来贈与者の相続発生後に税務調査が入った時に、贈与の事実を客観的に証明できなくなってしまいます。

そのため、生前贈与をした上で生命保険を活用する場合は、下記の項目を満たすことが大切です。

- 贈与契約書を都度交わしている

- 贈与税の申告書がある

- 対象の保険について親が生命保険料控除を受けていない

- 受贈者名義の銀行口座へ贈与金額が振り込まれている

贈与契約書の作成方法について、詳しくは「贈与契約書の書き方【保存版】ひな形・様式・注意点を記載例付きで解説」をご覧ください。

5.生前贈与機能付き保険の活用も有効

生前贈与を活用して財産を残すなら、生前贈与機能付き保険を活用すると便利です。

節税だけでなく、手間の削減にも役立ちます。

5-1.節税し、手間をかけずお金を渡せる

生命保険の中でも毎年「生存給付金」を指定した人へ支払う仕組みのあるものを、「生前贈与機能付き保険」といいます。

例えば、一時払い保険料1,000万円を保険会社へ支払い、生存給付金を年100万円受け取る契約にしておくと、100万円を毎年受取人へ贈与できるのです。

ただし、国税庁の見解では「生存給付金の受け取りが確定していないこと」「契約者の死亡により保険金が支払われること」により、このままでは暦年贈与に該当しません。

暦年贈与と認められるには、契約書の作成や支払いの通知まで実施してくれるプランを選択するとよいでしょう。

6.生命保険と贈与税に係る3つの注意点

生命保険の死亡保険金は、契約形態によって税金の種類が変わりますが、いくつか注意点がありますので知っておきましょう。

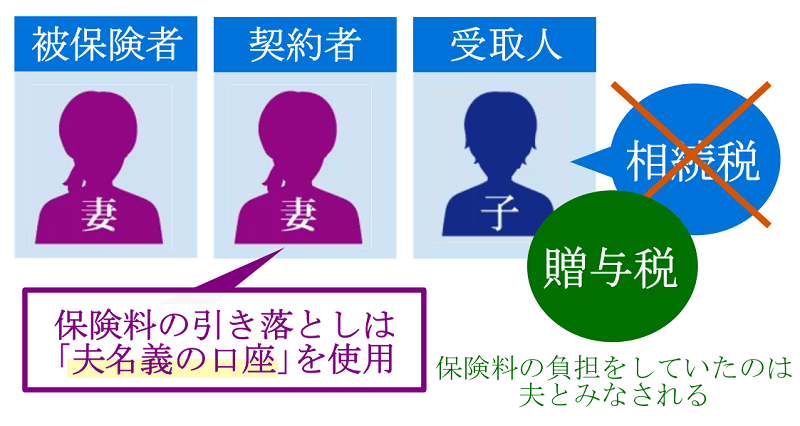

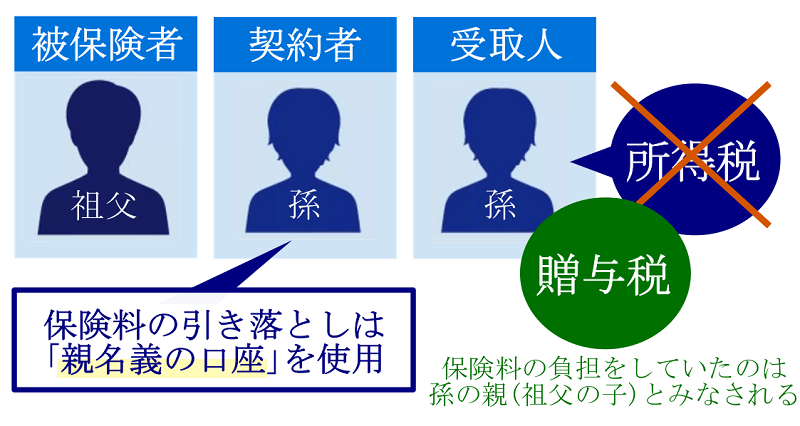

6-1.生命保険の契約者と支払者が違うと贈与税とみなされることも

生命保険の死亡保険金に、相続税や所得税が課税されると思っていても、契約者と支払者が違うために、贈与税とみなされてしまうこともあります。

具体的には、以下のようなパターンです。

保険料の引き落としで契約者とは別名義の銀行口座を使うと、契約者(支払者)は口座名義人であると判断され、贈与とみなされてしまうのです。

重要なのは、契約者名義ではなく「誰が保険料を支払っているのか」です。契約者は自分の名義の銀行口座から、保険料を支払うよう心がけましょう。

6-2.満期保険金に贈与税が課税されることもある

生命保険の契約によっては、満期時に満期保険金を受け取ることもあります。

満期保険金も、契約者と保険金受取人の関係によって、税金の種類が異なります。

つまり、契約者と受取人が異なる場合、生命保険の満期保険金の受取時に贈与税が課税されてしまうのです。

これから生命保険を契約する方は、かかる税金の種類に留意した上で、受取人を誰にするのかを決めましょう。

6-3.契約者変更で将来発生する税金に注意

生命保険の契約者は変更が可能でが、契約者を変更しても、将来的に税金が発生する点に注意しましょう。

例えば、生命保険の死亡保険金の契約形態が、妻が被保険者・夫が契約者・子どもが受取人であったとしましょう。

この場合は贈与税が課税されるため、契約の途中で契約者を子どもへ変更すると、変更後の期間相当分は所得税と住民税の対象となります。

しかし、夫が契約者の期間相当分は、変わらず贈与税の対象となります。

6-3-1.保険会社は税務署へ調書を提出する

平成30年より、契約者と被保険者が異なる生命保険契約で契約者が変更になると、保険会社は税務署へ調書を提出することになりました。

従来、契約者の変更を行っても、その情報が税務署には届かず、申告漏れが多数発生したためです。

この変更により、以前は気付かれていなかった税金の発生を、税務署が把握できるようになったのです。

契約者を変更した時点で税金が発生するわけではありませんが、将来的に税金が発生することを忘れないようにしましょう。

7.生命保険を活用した贈与は計画的に

生命保険を活用すれば、子どもや孫に財産を残せます。

ただし生命保険の契約形態によって、死亡保険金の受け取り時に贈与税・相続税・所得税のいずれかが課税される点に注意しましょう。

契約者・被保険者・受取人がそれぞれ異なるケースでは、契約者から受取人への財産の移動と考えられるため、贈与税の対象です。

しかし、相続税や所得税の対象となる生命保険の契約形態の方が、税負担は少なくなります。

生命保険を活用した生前贈与や相続対策は、必ず相続税や贈与税に強い税理士に相談をしましょう。

7-1.税理士法人チェスターにご相談を

税理士法人チェスターは、相続税と贈与税を専門とする税理士事務所です。

お客様の資産状況やニーズに併せて、生命保険を活用した生前贈与や相続税対策を提案させていただきます。

生命保険を活用した生前贈与や相続対策をお考えの方は、まずは税理士法人チェスターまで、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編