【株式の贈与】評価方法や贈与税の計算、手続きを税理士が解説

株式は、上場企業が発行する「上場株式」と、それ以外の企業が発行する「非上場株式」とに大別されます。株式贈与のメリット・デメリットや評価方法なども、それぞれで異なっています。

本記事では、上場株式と非上場株式とにわけて、株式贈与のメリット・デメリットや、評価方法・計算方法・手続き方法などを解説します。

この記事の目次 [表示]

- 1 1.株式の種類 ―上場株式と非上場株式は、大きく異なる―

- 2 2.株式の贈与とは

- 3 3.上場株式の贈与を受けた際の評価方法

- 4 4.株式贈与の贈与税の計算方法

- 5 5.株式贈与には、改正で使いやすくなる相続時精算課税も検討

- 6 6.相続対策として株式を生前贈与するメリット

- 7 7.株式を生前贈与するデメリット

- 8 8.株式贈与の手続きと、贈与税の申告

- 9 9.非上場株式の贈与の意義と課題

- 10 10.非上場株式の課税評価方法

- 11 11.非上場株式を生前贈与するメリット・デメリット

- 12 12.非上場株式贈与の手続き方法

- 13 13.事業承継税制の活用も検討

- 14 14.まとめ:株式贈与には専門家をまじえてプランニングを

1.株式の種類 ―上場株式と非上場株式は、大きく異なる―

最初に、上場株式と非上場株式との違いを確認します。

東京証券取引所などの株式市場に上場(登録)されている株式会社を「上場企業」といいます。例えば、ソニー、トヨタ自動車など、有名な大企業のほとんどが上場企業です。上場企業が発行している株式を「上場株式」と呼びます。上場株式は、証券会社を通じて誰でも売買できるもので、いわゆる株式投資の対象となるものです。

一方、上場していない企業は「非上場企業」と呼ばれます。日本の企業の99%以上を占める中小企業は、ほぼすべて非上場企業です。

非上場会社でも、株式会社であれば株式を発行しています。ここでは「非上場株式」と呼びます。

非上場株式は、通常は、オーナー経営者やその親族、一部の役員など利害関係者のみが所有しており、株式投資の対象にはなりません。非上場株式の所有者が変わるのは、事業承継に際して、生前贈与や相続により親族間で移転する(親族承継)ケースがほぼ100%です。最近は株式が売買されるM&A(第三者承継)のケースもありますが、まだ少数です。

このように、同じ「株式」といっても、上場株式と非上場株式とでは、流通性の有無が異なることから財産としての価値も異なり、株式贈与をする場合の評価、手続き、留意点などもまったく違うものとなる点をご確認ください。

1-1.本記事の構成

本記事では、前半の「3.上場株式を贈与するときの評価方法」から、「8.株式贈与の手続き方法」までは、上場株式について説明します。その部分で断りなく「株式」と記載している場合、すべて上場株式を指していますので、そのつもりでお読みください。

そして、記事後半の「9.非上場株式の贈与の意義と課題」以降で、非上場株式の贈与について解説します。

なお、非上場株式の贈与においては、「個人・法人間の贈与」というケースもありえますが、本記事では説明の対象外とし、「個人間の贈与」のみを説明対象とすることもお断りしておきます。

2.株式の贈与とは

株式の贈与とは、自分が所有している株式を誰かに「無償」で譲り渡すことです。

株式に限らず、財産の贈与があった場合、その価額が贈与税の基礎控除額(年間110万円)以上であれば、財産の贈与を受けた人(受贈者)に対して「贈与税」が課税されますが、基礎控除額以下であれば、贈与税は非課税です。

また、受贈者が「相続時精算課税」を選択している場合は、一定の条件のもとで、2,500万円までの贈与については、贈与時の贈与税は課税されず、相続時に贈与財産の価額が相続財産に加算されて課税対象となります。(贈与税の課税方法の種類などについては後で説明します)。

上場株式が贈与されるのは、これらの制度を用いて、相続対策とする意図で生前贈与されることが多いでしょう。

(参考)暦年課税と相続時精算課税制度の違いとは?注意点・財産を多く残す方法を解説

2-1.株式の贈与と譲渡の違い

所有株式の移転方法としては、株式の贈与だけでなく有償(対価あり)の「譲渡」という方法もあります。両者の違いを簡単にまとめると以下のようになります。

| 贈与 | 譲渡 | |

|---|---|---|

| 対価性 | なし(無償) | あり(有償) |

| 課税関係 | 受贈者(株式取得者)に贈与税が課税される | 譲渡者(売り手)に譲渡所得税、住民税、復興特別税が課税される |

| 税率 | 超過累進税率(10%~55%) | 20.315%(住民税等含む) |

(参考)相続で取得した上場株式を譲渡!譲渡所得等に係る取得費の計算方法

2-2.株式の贈与と譲渡はどちらが節税になるのか?

株式を移転したい場合に、贈与と譲渡のどちらが節税につながるのでしょうか。

上記のように、贈与と譲渡とでは、そもそも課税される人も税目も異なります。贈与の場合は受贈者に対して贈与税が課税される一方、譲渡の場合は売った人に対して譲渡所得税、住民税、復興特別税が課税されます。

また、その税率も、贈与税は超過累進税率を採用しており、贈与される株式の評価額が高いほど税負担は重くなるのに対して、譲渡所得税は譲渡益(譲渡対価-株式の取得費等)の20.315%と一定の税率です。さらに、贈与税には暦年課税制度と、相続時精算課税の2種類の課税方法があります。

これらの理由により、株式の贈与と譲渡のどちらが節税になるかは、資産状況や移転する株式の価額によっても異なり、一概にどちらが得とはいえません。

3.上場株式の贈与を受けた際の評価方法

ここでは、上場株式の贈与を受けた際の、課税財産評価の方法について説明します。贈与税の計算をする際は、贈与財産の評価方法がポイントとなります。

上場株式は、株式市場において株価が明示されているため、課税時期(贈与日や相続開始日)の株価を知ることは簡単です。しかし、株価は毎日変動しているため課税時期の日にたまたま急騰、あるいは急落していたということなどもありえます。

そのため、納税者は、次の4つの価格から、もっとも低い価格を贈与税計算時の1株あたりの評価額としてよいこととされています。

②課税時期の属する月の毎日の最終価格の平均額

③課税時期の属する月の前月の毎日の最終価格の平均額

④課税時期の属する月の前々月の毎日の最終価格の平均額

なお、課税時期が株式市場の休業日(土日など)である場合は、そこからもっとも近い市場開催日の最終価格となります。それが2日ある場合は、有利な方を選択可能です。

また、課税時期において権利落ちがある場合などは、一定の修正をおこないます。

詳しくは、下記の記事も参照ください。

(参考)相続した株式の評価を解説!上場株式・非上場株式の評価額の計算方法と注意点

4.株式贈与の贈与税の計算方法

ここでは、株式贈与を受けた場合の贈与税の計算方法について簡単に説明します。

なお、非上場株式の贈与の場合でも、財産評価後(株価確定後)の贈与税の計算方法については同様です。

4-1.贈与税(暦年贈与)の計算方法

贈与税の課税方法には「暦年課税」と「相続時精算課税」という2つの課税方法があります。相続時精算課税の適用には申請が必要で、申請をしていない人は暦年課税となります。

暦年課税における贈与税額は、1年間(1月1日~12月31日)に受けた贈与財産の評価総額から、受贈者1人当たり年間110万円の基礎控除を引いた残額(=贈与税の課税価格)を求めます。その課税価格を贈与税の速算表に照らして、該当する贈与税率を掛けて、控除額を差し引いて算出します。

4-2.一般贈与財産の税率

暦年課税の下では、誰から財産をもらったかにより、贈与財産は下図のように「一般贈与財産」と「特例贈与財産」に区分され、それぞれ異なる税率が適用されます。

| 一般贈与財産 (一般税率) | 特例贈与財産以外の贈与財産。 |

|---|---|

| 特例贈与財産 (特例税率) | 18歳以上(贈与があった年の1月1日現在)の人が、直系尊属(父母、祖父母など)から受けた贈与財産。 |

一般贈与財産について適用される税率と控除額をまとめたものが、次の「速算表」です。

▼一般贈与財産の速算表

基礎控除後の課税価格

(贈与額から110万円を差し引いた金額)税率 控除額 200万円以下 10% - 300万円以下 15% 10万円 400万円以下 20% 25万円 600万円以下 30% 65万円 1000万円以下 40% 125万円 1500万円以下 45% 175万円 3000万円以下 50% 250万円 3000万円超 55% 400万円

4-3.特例贈与財産の税率

続いて、特例贈与財産の速算表は次のようになります。

▼特例贈与財産の速算表

基礎控除後の課税価格

(贈与額から110万円を差し引いた金額)税率 控除額 200万円以下 10% - 400万円以下 15% 10万円 600万円以下 20% 30万円 1000万円以下 30% 90万円 1500万円以下 40% 190万円 3000万円以下 45% 265万円 4500万円以下 50% 415万円 4500万円超 55% 640万円

4-4.贈与税の計算例

簡単な設例で、特例贈与財産の場合の贈与税額を計算してみましょう。

- 30歳の子が父から現金1,000万円の贈与を受けた(特例贈与財産)

- この年に、子は他に贈与を受けたことはない

【贈与税額の計算例】

(1,000万円-110万円(基礎控除))×30%-90万円(控除額)=177万円

4-4-1.特例贈与財産と一般贈与財産の両方ある場合の計算は?

1年のうちに、18歳以上の人が配偶者と父から贈与を受けた場合のように、一般贈与財産と特例贈与財産が混在する場合には、按分計算をします。

詳しい計算方法、申告方法、その他の注意点等は、以下の記事をご参照ください。

(参考)贈与税の税率表(速算表)を使った簡単な計算方法・節税できる制度・申告手続き方法を解説

(参考)一般贈与財産とは-贈与税がかからない方法や計算シミュレーションまとめ

5.株式贈与には、改正で使いやすくなる相続時精算課税も検討

次に、相続時精算課税を使って株式贈与をおこなう場合について説明します。

5-1.相続時精算課税が利用できる人

相続時精算課税制度とは、原則として60歳以上の直系尊属(父母、祖父母など)から、18歳以上の子や孫が贈与を受けた場合に選択できる贈与税の課税方法です。この場合の贈与者(父母、祖父母など)を「特定贈与者」といいます。

相続時精算課税制度の選択は、申請によりおこないます。例えば、父からの贈与は相続時精算課税、母からの贈与は暦年課税といった具合に、贈与者ごとに選択できます。

一度相続時精算課税を選択した特定贈与者からの贈与については、その後、暦年課税に戻すことはできません。

5-2.相続時精算課税には2,500万円の特別控除がある

相続時精算課税では、特定贈与者から贈与された財産に、2,500万円の特別控除が設定され、2,500万円までの贈与については、贈与税は課税されません。また、この特別控除は1年で使いきる必要はなく、残額を翌年に繰り越すことができます。つまり、贈与が数年にわたっても、累計が2,500万円に達するまで贈与税はかからないということです。

ただし、特別控除の対象になった贈与財産は、贈与した特別贈与者が死亡した場合に、その人の相続財産に加算(持ち戻し)され、相続税の課税対象となります。

つまり、相続時精算課税の2,500万円の特別控除は、完全に非課税になるのではなく、課税が相続時に繰り延べされるということです。

また、贈与を受けた財産の価額の合計が2,500万円を超えると、超えた部分について一律20%の贈与税が課税されます。

5-3.値上がりの可能性が大きい財産は相続時精算課税に向く

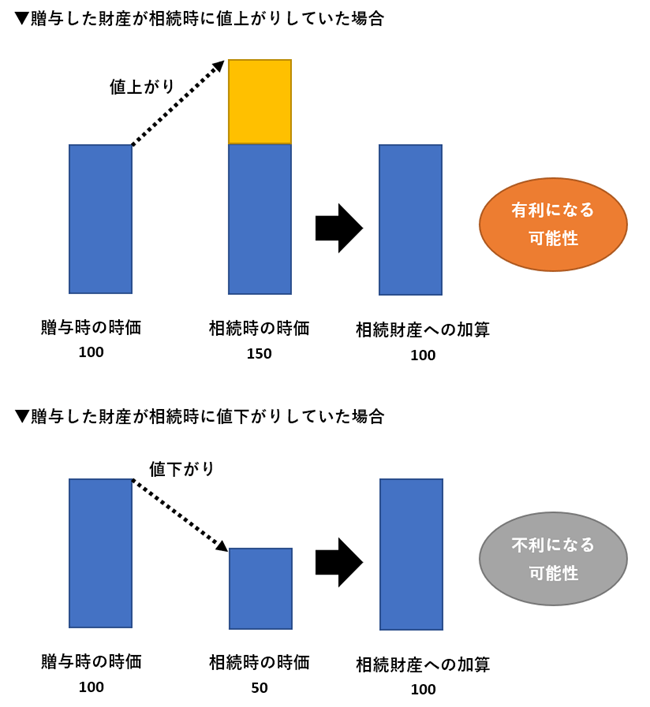

相続時精算課税は、課税が贈与時から相続時に繰り延べされる制度です。その際、その相続財産としての評価額が、「贈与時の価額」で固定されることがポイントです。

例えば、株式の贈与を受けて相続時精算課税を選択した場合、相続時のその株式の評価額が贈与時の評価額よりも高くなっていても、贈与時の価額で評価されます。言い換えると、贈与後の値上がり部分は、実質的に非課税ということになります。

しかし、逆に相続時にその株式の評価額が贈与時の評価額よりも低くなってしまっていても、やはり贈与時の価額で評価されますので、贈与後の値下がり部分について、無駄な課税が発生しているともいえます。

この点が、株式のような大きな値動きをする可能性がある財産を相続時精算課税で贈与する場合の注意点です。

その他、相続時精算課税の適用ルールなどについては、下記記事も参照ください。

(参考)相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

5-4.改正で基礎控除が追加されればさらに使いやすくなる

令和5年度税制改正において、相続時精算課税には、上記の2,500万円の特別控除とは「別枠」で、暦年課税のような年間110万円までの「基礎控除」が設けられることになりました。これは、令和6年1月1日以後に受ける贈与について適用されます。

また、この基礎控除内の贈与については、相続時の相続財産に加算されることはありません(持ち戻しの対象外)し、贈与税の申告も不要です。これらの改正により、相続時精算課税は使い勝手が向上したといえるでしょう。

(参考)【令和5年度税制改正】相続時精算課税制度の初回の選択年分が基礎控除以下なら贈与税の申告不要に

6.相続対策として株式を生前贈与するメリット

次に、相続対策として株式を生前に贈与しておくことのメリットを紹介します。

6-1.値上がりする株式なら、課税評価上有利になる可能性がある

相続時精算課税において、贈与後に株式が値上がりした場合のメリットは上で述べているとおりです。

暦年課税においても、贈与税は贈与した時点の評価額で課税されます。そのため、将来的に値上がりが見込まれる株式であれば、株価が低いうちに生前贈与しておけば、相続時に値上がりした株価で評価されて課税されるよりも、相続税と贈与税のトータルでみた税負担を軽減できる可能性があります。ただし、贈与税(暦年課税)の税率は、相続税の税率よりも高いという点には注意が必要です。

(参考)孫に遺産を相続させたい!相続税を下げるためには生前贈与?死後相続?

(参考)相続税の税率は何%か?控除額とは。計算手順や早見表も解説

6-2.贈与後の配当金が、被相続人の財産(相続財産)にならない

配当のある株式を被相続人となる人が所有していると、配当金により相続財産が増えていきます。それは将来の相続税の課税対象となります。

一方、株式を生前贈与すれば、その後の配当金は、受贈者が受け取ることになります。

株式贈与により、株式の配当金を早くから受贈者に帰属させることは、被相続人の相続財産の圧縮、引いては相続税の圧縮につながります。

6-3.株式は小分けにしやすいので遺産分割争い対策に適している

相続後の遺産分割争いを避けるためには、遺産承継の公平性への配慮が欠かせません。

株式の取引の1単位(通常、100株単位)は小さな評価額です。多数の株式を保有していたとしても、小分けにして贈与をおこなうことができます。不動産のように、分割して贈与することが難しい財産とは異なるということです。そのため、相続財産を公平に分割するための「調整弁」として利用することができます。

6-4.年間110万円の基礎控除により節税ができる(相続時精算課税では令和6年から)

贈与税は、年110万円までの基礎控除(相続時精算課税の場合は令和6年から)を活用することで、贈与税の負担を軽減することができます。株式の課税評価額が110万円以内となるよう小分けにして贈与をおこなえば、贈与税を納める必要はありません。

基礎控除は毎年利用できるものなので、例えば10年間贈与を続ければ、1,100万円分の基礎控除が活用でき、相続財産を圧縮することができます。

ただし、複数年の贈与には注意点もありますので、下記の記事を参照ください。

(参考)暦年贈与とは?改正のポイント・注意点・相続時精算課税との違いを解説

7.株式を生前贈与するデメリット

次に株式贈与のデメリットも確認しておきます。

7-1.生前贈与加算により、贈与が無意味になる可能性がある

暦年課税で贈与がおこなわれた場合、その贈与をした人が死亡して相続が発生した場合、その死亡(相続発生)からさかのぼって3年以内(※)までの間に贈与を受けた人が、相続や遺贈で遺産を取得した場合は、贈与された財産を相続財産に持ち戻し、相続税の計算対象としなければなりません。これを「生前贈与加算」といいます。

(※令和9年以降に発生した相続から、段階的に「7年以内」まで延長される予定です。)

生前贈与加算期間におこなわれた贈与は、課税計算上は、いわば「なかったこと」にされてしまうのです。そのため、相続財産の圧縮効果はなくなります。

(参考)生前贈与加算とは?対象者・相続税改正内容・生前贈与の注意点を解説

7-2.複数年の贈与は定期贈与(連年贈与)とみなされる恐れがある

「定期贈与」(連年贈与)とは、例えば、「1,000万円を、毎年100万円ずつ10年にわたって贈与する」という最初からの約束のもとで贈与することです。

メリットの項目で、10年間贈与を受ければ、贈与税の基礎控除が1,100万円分利用できると述べました。しかし、「定期贈与」(連年贈与)とされた場合は、贈与額はあくまで合計額の1,000万円で、単にそれを分割して振り込んでいるだけだとみなされるため、1,000万円の贈与に対して基礎控除110万円しか適用できず、890万円が課税対象とされてしまいます。

株式を小分けにして複数年に贈与する行為も、ケースによっては税務署から定期贈与とみなされてしまう可能性があります。基礎控除の範囲内で、株式贈与を繰り返しおこなう場合などは、定期贈与とみなされないようにするための対策も必要です。

(参考)定期贈与(連年贈与)とみなされないための3つの予防策

7-3.相続の際に株価が下がると、課税上不利になる可能性がある

暦年課税の下でおこなった株式贈与が生前贈与加算の対象となる場合や、相続時精算課税を適用して株式贈与をおこなっていた場合、その株式が相続財産に持ち戻される際の価額は「贈与時の価額」となります。

このため、相続時の株価が贈与時よりも下がっているような場合、課税上不利になる可能性があります。

7-4.贈与契約書作成や手続き、贈与記録の手間がかかる

贈与は口頭でも成り立ちますが、後日当事者間や税務署とのトラブルを避けるため、贈与契約書を作成するなど贈与の記録をしっかりと残しておくことが大切になります。記録や書類保管の手間がかかることもデメリットです。

なお、証券会社の中には、株式贈与を簡単におこなうためのサービスを提供している会社もあるので、確認してみましょう。

7-5.一度贈与した株式は、その後に人間関係が悪化しても元に戻せない

贈与全般にいえることですが、一度贈与した株式(財産)はその後、受贈者との関係性が悪化したとしても取り戻すことはできません。

息子や娘に多額の財産を贈与した後、実家に顔を出す機会が少なくなり対応も冷たくなったというような話も、実はよく見聞きします。贈与をおこなう前に、贈与をしてもご自身の生活資金、老後資金などには十分な余裕が残るかを、慎重に判断しましょう。

8.株式贈与の手続きと、贈与税の申告

株式贈与をおこなう際に必要となる一般的な手続きについて説明します。

8-1.贈与契約書の作成

前述のとおり、贈与契約書は作成しておくべきといえます。贈与契約書に決まった様式などはありませんが、以下のような内容を織り込んでおく必要があります。

- 贈与契約締結日や贈与履行日

- 贈与者の住所と氏名

- 受贈者の住所と氏名

- 贈与財産に関する情報

- 贈与の方法

贈与契約書の詳しい作成方法などは、下記の記事も参照ください。

(参考)贈与契約書の書き方【保存版】ひな形・様式・注意点を記載例付きで解説

8-2.証券会社での手続き方法

上場株式は、通常、証券会社に保管されています。株式贈与を完了させるためには、贈与者の証券口座で保管されている株式を受贈者の口座に移管する必要があります。その際は、贈与契約書や口座の移管依頼書の提出を求められることが一般的です。

必要書類、手続き方法などは証券会社ごとに所定のものがあるため、詳しくは贈与をおこなう予定の証券会社にお問い合わせください。

8-3.株式贈与後の贈与税の申告・納税

株式贈与を受けた受贈者は、贈与を受けた年の「翌年2月1日から3月15日」までに贈与税の申告と納税をおこなわなければなりません。この点は、次の非上場株式の場合も同様です。

なお、暦年課税では、1年間に受けた贈与の合計額が110万円以下であれば、贈与税の申告は不要です(令和6年1月1日以降の贈与については相続時精算課税でも)。

9.非上場株式の贈与の意義と課題

ここからは非上場株式の贈与に特有の論点について説明していきます。

ほとんどの非上場会社は、上場会社のように会社の所有(株主)と経営(取締役)が分離されておらず、会社の所有者(株主)=経営者(取締役)であることが一般的です。そのため、「オーナー経営」「オーナー企業」などと呼ばれることもあります。

オーナー経営においては、通常時に、株式の贈与による移転の必要が生ずることは、まずありません。それが発生する場面のほとんどは、会社の事業承継に関わるときであり、通常は、受贈者は後継者になります。

ちなみに、後継者以外の会社の経営に参加しない人にとっては、非上場株式を贈与や相続で承継しても魅力的な財産にはなりません。なぜなら、上場株式と異なり売却して現金化することが簡単にできず、配当収入もほぼ期待できないことが多いにも関わらず、課税上は、価値がある財産として、贈与税・相続税の課税対象となるためです。

つまり、非上場株式の生前贈与において中心的な目的となるのは、財産の移転というより、会社の経営支配権(オーナーシップ)の確実な移転であることが一般的です。

ただし、非上場の中小企業とはいえ、業歴が長く業績も悪くない企業なら、株式の課税評価額が高額となることあります。

課税評価額が高いということは、その分、自社株式を贈与した場合の受贈者の贈与税負担が重くなるということです。場合によっては、早期に事業承継を実現したいのに、株式の受贈者となる後継者に贈与税を支払う現金がないため、株式を贈与したくてもできないということさえあります。

そのため、非上場企業の事業承継において、自社株式の評価はとても重要な課題となります。

10.非上場株式の課税評価方法

非上場株式は、上場株式のように投資の対象となるものではないため、所有者が経営に参加しているか否かで、その価値には大きな違いがあるといえます。また、非上場企業といっても、1名で運営している会社から1,000人以上の従業員がいる会社まで規模の幅が広く、それらを同じ評価方法で評価することは不合理です。

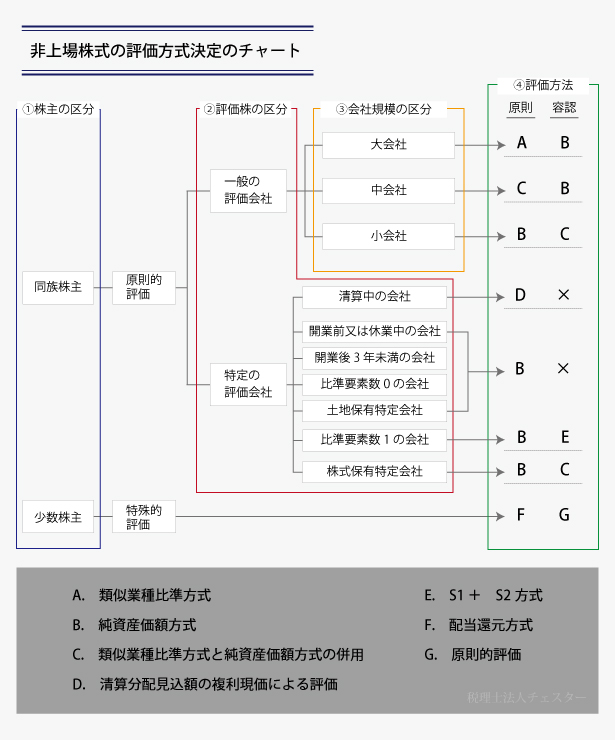

そこで、相続・贈与税における非上場株式の評価方法には、複数の種類があり、株主の属性、会社の規模などにより、どの評価方法が用いられるのかが定められています。

全体の流れをまとめると以下のようになります。

10-1.非上場株式の評価の流れ①株主の種類による区分

非上場株式の評価方法は、まず「原則的評価方式」と「特例的評価方式」に大別されます。一般的には、原則的評価方式の評価額の方が特例的評価方式の評価額よりも高くなります。

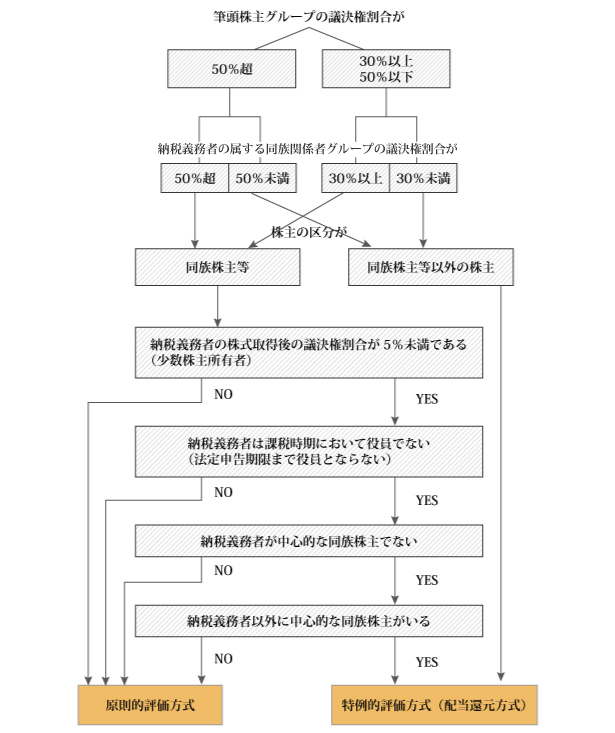

原則的評価方式と特例的評価方式の区分は、贈与等により株式を取得する株主が、その会社の経営支配力を持っているかどうかによって決まります。

経営支配力を持っている株主を「同族株主等」といいます。同族株主等が非上場株式を取得する場合には、原則的評価方式により評価をおこないます。

一方、経営支配力を持っていない株主、すなわち、議決権が少なく会社の意思決定にあまり影響力を持たない「少数株主等」が非上場株式を取得する場合には、特例的評価方式により評価をおこないます。

株主がどちらになるかの判断は、下記の流れでおこないます。

10-2.非上場株式の評価の流れ②評価会社の種類による区分

株主の種類が定まったら、その会社が開業後3年未満の会社など「特定の評価会社」に該当するかどうかなどの、会社の区分により、非上場株式の評価方法を定めていきます。

10-3.非上場株式の評価の流れ③会社規模等の種類による区分

特定の評価会社に該当しない一般の評価会社の場合、会社規模(会社の従業員数や総資産価額、取引金額で判定する)により評価方法が異なってきます。

10-4.非上場株式の評価の流れ④評価方式を決定して株価を算定

上記を経た上で、評価方式を決定し、株価を算定します。

原則的評価方式には、「類似業種比準価額方式」と「純資産価額方式」、さらにこの2つの方式を併用した「折衷方式」という3種類の評価方法があります。

また、特例的評価方式は、今後受け取るであろう配当金の金額をベースに評価することになります。これを「配当還元方式」といいます。

これらの評価方法の概要は、下表のようになります。

| 評価の方式 | 概要 | |

|---|---|---|

| 原則的評価方式 | 純資産価額方式 | 会社を解散させた場合に株主に返ってくる金額(純資産額)をもって評価額を計算する方法。一般的に評価額がもっとも高い |

| 類似業種比準価額方式 | 同じ業種で上場している会社の株価を参考にして、利益・配当・純資産の3要素を比較して評価額を計算する方法。純資産価額方式よりも評価額は低いことが多い | |

| 併用方式 | 純資産価額方式と類似業種比準価額方式を一定の割合で併用して株価を計算する方法 | |

| 特例的評価方式 | 配当還元方式 | 自社株から得られる配当金額を一定の利率(10%)で還元して評価額を計算する方法。一般的に評価額がもっとも低い |

非上場株式の評価方式はとても複雑で、上記で記したのはあくまで概要のみです。詳しくは、下記記事を参照ください。

(参考)非上場株式の評価方式とは?相続手続きのメリット・注意点を一挙紹介

11.非上場株式を生前贈与するメリット・デメリット

上場株式を生前贈与することのメリットとデメリットはすでに説明しました。その多くは非上場株式についても共通ですが、それ以外に、非上場株式固有の論点もあります。

ここでは、非上場株式ならではの、生前贈与のメリット・デメリットを解説します。

11-1.メリット①確実な事業承継

まず、経営者が生前に株式を贈与することで、早期に後継者に会社の所有権、経営権を委譲することができる点がメリットです。

早期の権限委譲により、後継者に会社経営に関する覚悟と責任感を芽生えさせ、事業運営の経験を積ませることもできます。

また、オーナー経営者が突然亡くなったり病気や認知症を患ったりして会社の指揮がとれなくなった場合、会社経営に混乱が生じます。しかし、生前に株式を贈与し事業承継を済ませておけば、確実に経営の持続性を確保できます。

さらに、経営者が亡くなった際の「お家騒動」を防ぐ効果も期待できます。もし経営者が遺言を残さないまま相続を迎えた場合、家族の遺産分割と経営権の承継とが複雑に絡み合って「お家騒動」と呼ばれるようなトラブルが起こり、それが会社の存続基盤にまで悪影響を与えることもあります。株式を生前贈与しておくことでこのような事態を回避することができます。

11-2.メリット②自社株式の株価対策による移転コストの圧縮

事業承継に際しての自社株式の移転では、課税コストが生じます。課税コストは、株式の評価額に応じて高くなりますが、その評価額は、会社の業績・財務等の状況により上下します。そこで、株式評価額が下がるタイミングをはかって株式を贈与することができれば、結果的に低い課税コストでの株式移転が可能になります。

(参考)会社の相続をスムーズに進めるには。必要な対策と準備を整理

11-3.デメリット

株式をすべて贈与してしまえば、会社の所有権・経営権は完全に後継者に移ります。このため、その後、後継者が不適切な経営をしても、法的にそれを防ぐ方法は基本的になくなってしまいます。後継者の経営に対して、口が出せなくなるということです。それに対して、種類株式の活用など、一定の予防策はありますが、専門知識と準備の時間が必要です。

また、前述のように、非上場株式の評価額は高額となることが多く、贈与税の税率は相続税よりも高率なので、何の計画も立てずに非上場株式の贈与をしてしまうと贈与税が高額となる恐れがある点もデメリットでしょう。

12.非上場株式贈与の手続き方法

非上場株式の贈与では、贈与契約の当事者(経営者・後継者)と、株式の発行会社が所定の手続きをとる必要があります。

なお、以下の説明は、現在の会社法の原則である「株券不発行会社」を前提としています。

12-1.中小企業は譲渡制限株式としていることが一般的

中小企業では、その会社の株式が勝手に譲渡等(譲渡や贈与)をされて、不適切な者に株式がわたってしまわないよう、定款において株式に「譲渡制限」を付けていることが一般的です。株主が、この譲渡制限株式を譲渡等しようとする場合には、まず会社に対して譲渡等の承認請求をする必要があります。

12-2.株主総会の開催・議事録

譲渡承認請求を受けた会社は、所定の意思決定機関(株主総会または取締役会)でその承認決議をおこないます。このとき、議事録を作成しておきます。

12-3.株主名簿の書き換えなど

株式の譲渡や贈与がおこなわれたことを会社や第三者に明らかにするためには、株主名簿の書き換えが必要となります。株式取得者(受贈者)は、会社に対して株主名簿の書き換え請求をおこない、会社はこれに応じます。

12-4.贈与契約書の作成

一方、贈与者と受贈者の間では、真正に贈与がおこなわれたことの記録を残すため、贈与契約書を作成しておく必要があります。

贈与契約書の書式等については、上場株式の項目で述べたのと同様です。

13.事業承継税制の活用も検討

非上場株式の承継時に、高額な相続・贈与税負担が発生する問題は、近年、中小企業の事業承継を妨げる大きな要因して問題視されてきました。

その対応策として用意された制度が、「事業承継税制」です。

この税制を活用すれば、非上場株式の承継時の相続・贈与税の「納税猶予」を受けることができ、さらに一定の条件を満たせば「納税免除」にもなります。ただし利用には複雑な条件も多いため、相続に詳しい税理士への相談は必須です。

事業承継税制について、詳しくは以下の記事をご覧ください。

(参考)事業承継税制とは何か。活用できる人や納税猶予を受けるまでの流れ

14.まとめ:株式贈与には専門家をまじえてプランニングを

株式贈与には相続税対策に資することがあるなどのメリットがある反面、注意しなければならないことも数多くあります。

特に、非上場株式の贈与を検討する場合は、単に課税上の得失の問題を考えるだけでは済みません。会社の経営権委譲が関係することを踏まえ、必ず相続に詳しい専門家をまじえて、しっかりとプランニングをなさることをおすすめします。

>>生前贈与のご相談なら税理士法人チェスターへ

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編