相続税はどれくらい?基本パターンで相続税額を理解しよう

大切なご家族が亡くなると、その方の財産を残された家族が相続します。その際にかかる税金を「相続税」といいます。

普段、馴染みのない「相続税」ですが、いったいどれくらいかかるものなのでしょうか?

相続税の計算は少々複雑なため、消費税のように〇%ですとはお答えできません。そこで、今回は、基本的な2つのパターンから相続税額をご説明したいと思います。

どれくらいの相続税がかかるのかをざっくりと判断する参考にしていただければと思います。

この記事の目次 [表示]

1.基本的な用語を理解しておきましょう

ご存じの方も多いと思いますが、相続税の説明の前におさらいとして用語を解説しておきます。ご存じの方は飛ばしてくださいね。

この遺産総額はプラスの財産(不動産、現預貯金、有価証券等)のみではなくマイナスの財産(負債や売掛金等)も含まれます。マイナスの財産が多い場合やマイナスの財産しかない場合は相続放棄という選択肢もあります。相続放棄に関しての詳細はコチラをご確認ください。「親の借金相続するべきか?それとも相続放棄するべき?判断するための7つのポイント」

2.相続の基礎知識のおさらい

相続税額を算出するには、遺産総額がどれくらいあるのか、相続人が誰なのかによって大きく異なります。

(1)遺産総額を算出する

遺産総額は以下の式を用いて算出します。

相続と聞くと現金や不動産・証券(不動産や証券は時価ではなく、評価額という計算方法を使用します)などのプラスの資産をイメージする人が多いでしょう。ところが、相続資産はプラスのもの「ばかり」ではありません。

借金や債務など、返済を要するものも「マイナスの資産」として計上されます。

つまり相続においては、借金や債務も相続する人を決め、その人が返済義務を引き継ぐという定めがあります。

不動産などがある場合は、評価額を算出し計算する必要があります。少し、難しい部分となりますので相続する財産に土地や建物などの不動産が複数ある場合は、相続税に熟知している税理士に相談してみてください。

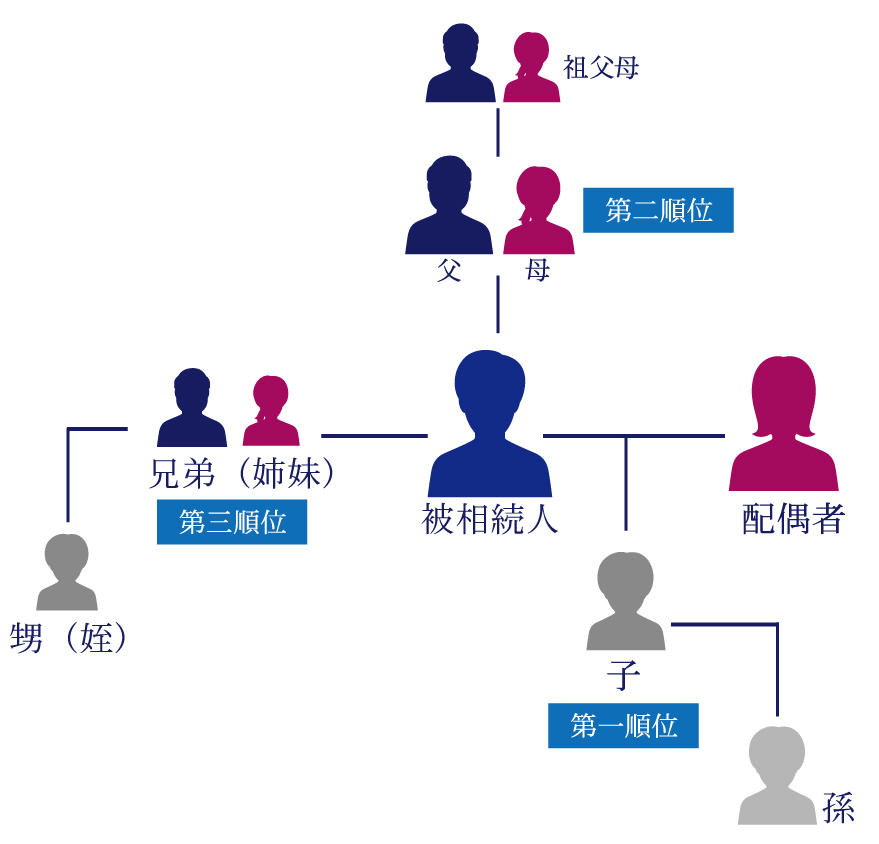

(2)相続人を確認

相続には順位があります。被相続人の配偶者は必ず相続人となります。配偶者以外は順位で分かれており、第1順位→第2順位→第3順位という順で相続することになります。

相続人についての詳細は「相続人は誰?相続する順位をくわしく解説!これを見れば、誰でも相続人が誰になるかがわかります。」をご確認ください。

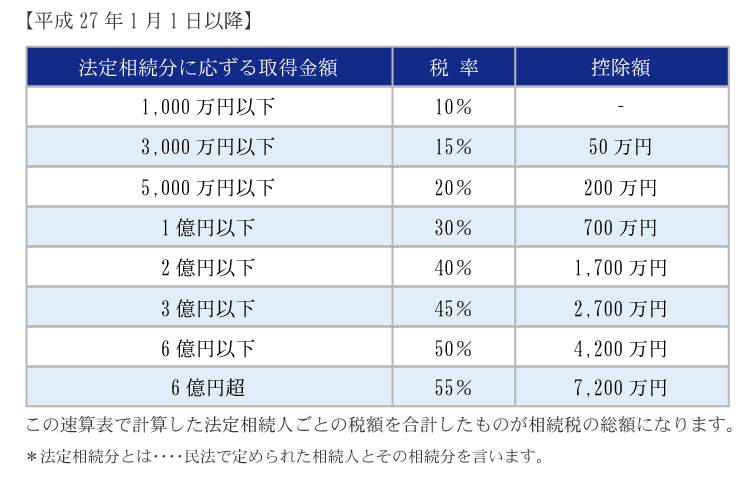

(3)相続税の基礎控除と税率

相続税には基礎控除というものがあります。

上記の式で算出された額を遺産総額から引いた額が相続税の課税対象となります。課税対象価額に税率をかけ、控除額を引くことで相続税額が算出されます。

3.ざっくりした相続税額を算出してみましょう。

相続税額は遺産総額と相続人が誰になるかによって変わります。今回は基本的な2パターンでざっくりとした相続税額を算出してみます。

*それぞれ、法定相続分で遺産分割したとして相続税額を算出します。

(1)相続人:配偶者と子の場合

配偶者と子の場合の法定相続分は、配偶者が1/2、子が1/2となります。子が複数いる場合は1/2を子の人数で分け合います。

遺産増額を5,000万円~1億円としてまとめてみます。

ここでポイントとなる部分は、相続税には「配偶者控除」という特例があるため、配偶者は1億6,000万円もしくは法定相続分のどちらか高いほうまでは相続税が非課税になります。

そのため、上記の図では配偶者の相続税はゼロという事になります。

相続税の配偶者控除については「相続税の配偶者控除とは?配偶者は、1億6千万円相続しても無税なの?」をご確認ください。

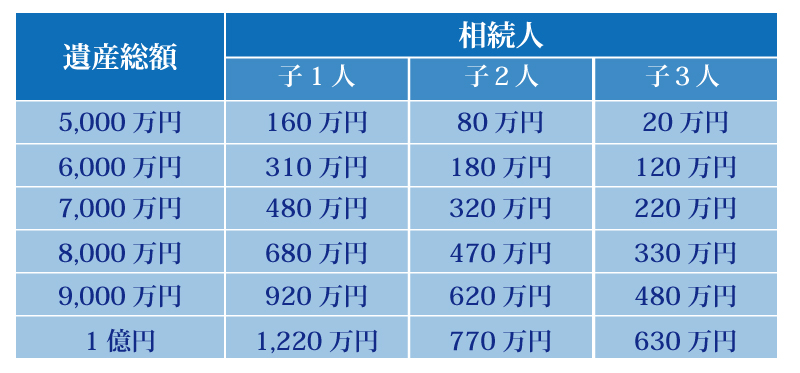

(2)相続人:子のみの場合

相続人が子のみの場合は、遺産をすべて子が相続するということなので取り分は100%です。子が複数いる場合は人数で分け合います。

(1)と同様に遺産総額を5,000万円~1億円としてまとめてみます。

(1)でもご説明したように、配偶者には「配偶者控除」が適用されるため、相続人に配偶者がいるかどうかによって相続税は大きく変わります。しかし、一般的には夫婦は年齢が近い場合が多いです。そのため、(1)のような場合は二次相続のことまで考えておく必要があります。

二次相続に関しては「「二次相続」のこと考えている?意味ある相続対策をしよう。」をご確認ください。

まとめ

今回の記事では相続税の基本についてをご紹介しました。基本的な方法で算出した例となりますので参考程度にご活用いただければと思います。

相続税がどれくらいかかるのかを確認したいという場合は、相続計算シュミレーションしてみるという方法もあります。

下記のサイトで必要事項を入力すると相続税のシュミレーションができます。活用してみてください!!

相続税は遺産の種類により、その計算が複雑になることがあります。また、適用できる特例も多岐にわたります。そのため、しっかりとした知識が必要となります。

たくさんの遺産を相続する場合、不動産などを相続する場合は税理士に相談しましょう。その際には、相続に強い税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編