預貯金(銀行預金)の相続税はいくらから?種類別の計算方法と注意点

預貯金(銀行預金)は、ほとんどの相続財産に含まれます。相続税の計算というと、不動産や株式の評価が難しく感じられがちですが、身近な預貯金にも注意すべき点が多くあります。

預貯金の相続税評価額は、基本的に相続開始日(被相続人の死亡日)の残高です。ただし、定期預金や外貨預金などの場合は計算方法が異なります。

また、名義預金や海外口座は、税務署の調査対象になりやすいため、注意が必要です。本記事では、預貯金にかかる相続税や注意点について、相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.預貯金(銀行預金)の相続税はどう計算する?いくらまで無税?

相続税は、被相続人が遺した預貯金やその他の財産の合計額が「基礎控除額」を超えた場合にのみ課税されます。

まずは、相続税の申告・納付の義務があるかどうかの判断方法を確認しましょう。

1-1.まずは基礎控除額と法定相続人を確認しよう

基礎控除額は「3,000万円+(600万円×法定相続人の数)」という式で算出されます。例えば、相続人が2人であれば基礎控除額は4,200万円です。この金額を遺産総額が超えた分にのみ、相続税がかかります。

基礎控除額に影響するため、「法定相続人」の数を正しく数えることが重要です。

民法で定められた相続する権利を持つ法定相続人は、被相続人の配偶者が必ず含まれます。それ以外の親族は以下の順位となります。

- 第1順位: 亡くなった人の子ども

- 第2順位: 亡くなった人の直系尊属(父母など)

- 第3順位: 亡くなった人の兄弟姉妹

ただし、ケースによって孫などが法定相続人になる場合もあります。詳しくは「法定相続人とは?【図解あり】範囲・順位・相続割合まで解説」をご確認ください。

1-2.預貯金(銀行預金)の相続税評価額を算出する方法

次に、預貯金・銀行預金の相続税評価方法について見ていきましょう。

現金や預貯金の相続税評価額は、原則として相続が開始した日(通常は被相続人が亡くなった日)の時価で評価します。

ただし、評価方法には細かな違いがあります。それぞれの評価方法は、以下のとおりです。

| 財産の種類 | 相続税評価額 |

|---|---|

普通預金 | 相続開始日の残高 |

定期預金 | 相続開始日の残高+既経過利息(税引後利息) |

外貨預金 | 相続開始日の外貨建ての残高(+既経過利息)を |

普通預金と定期預金は、金融機関から取り寄せた残高証明書に記載されている残高で評価します。

普通預金の場合は多額でなければ、既経過利息(相続開始日に解約した場合の税引後利息)は評価額に含めなくてもよいとされています。一方、定期預金の場合は、既経過利息も評価額に含めます。

外貨預金については、相続開始日の外貨建ての残高(+既経過利息)を日本円に換算したうえで評価します。円貨に換算をする際は、取引先の金融機関が公開する「対顧客直物電信買相場(TTB)」を用いるのが原則です。

対顧客直物電信買相場とは、簡単にいえば外貨を円に交換する際に用いられる為替レートを指します。

それぞれの評価方法について詳しくは、下記の記事で解説していますのであわせてご覧ください。

(参考)定期預金の相続税計算と手続手順|トラブル回避のポイントを押さえよう

(参考)相続税計算における外貨の評価方法|外貨建て資産の相続で注意すべきこと

2.【要注意】相続税の計算時に見落としがちな預貯金

相続人が把握していない口座があったり、少し特殊な形で管理されていたりする預貯金は、申告から漏れてしまうことがあります。

万一申告漏れがあると、ペナルティとして追徴課税を科される可能性があります。そうした事態を避けるためにも、特に注意が必要な預貯金について、具体的に解説します。

2-1.相続の直前に引き出された預貯金

被相続人が亡くなる直前に、当面の生活費や医療費などの支払いに備えて預貯金口座からお金を引き出すケースは少なくありません。被相続人が亡くなり相続が始まると、金融機関の口座は凍結され、原則として遺産分割協議が完了するまでお金を引き出せなくなるためです。

引き出された現金のうち残っている部分は、相続財産に計上しなければなりません。金融機関で取得できる残高証明書には記載されないため、預貯金ではなく現金として申告をします。

たとえば、被相続人が亡くなる前に500万円の現金を引き出し、そのうち当面の生活費と医療費の支払いに50万円を使った場合は「500万円?50万円=450万円」が相続税の課税対象として申告します。

税務署は、亡くなった人の預貯金口座の過去の入出金を調べることもできるため、引き出された現金の残りを申告しない場合もペナルティが課せられる可能性があります。相続税を計算する際は、被相続人が亡くなる前に預貯金口座から引き出された現金の有無や金額をよく調べましょう。

2-2.名義預金

名義預金とは、被相続人ではない人の名義になっているものの、実質的には被相続人の財産である預貯金のことをいいます。

たとえば、被相続人が子供や孫の名義で預貯金口座を作り、そこに入金していたとしましょう。口座の通帳と印鑑を持っていたのは被相続人であり、名義人である子供や孫などが口座のお金を自由に使うことができなかった場合は名義預金とみなされる可能性があります。

名義預金は、実質的な所有者である被相続人が亡くなったときに相続財産として相続税の課税対象となります。名義預金を含めずに相続税を計算すると、本来よりも過少に相続財産を申告したことになり、延滞税や加算税が課せられかねません。

名義は子供や孫などになっているものの、実際に通帳やキャッシュカードを保管をしていたのが被相続人である預貯金口座については相続財産に計上し、適切に申告をすることが大切です。

名義預金について詳しくは下記記事で解説しておりますので、あわせてご覧ください。

(参考)名義預金は誰のもの?相続税が追加で発生する条件を解説

2-3.海外にある預金口座

海外にある預金口座は、国内の金融機関のように一元管理されていないため、見落としやすい財産の一つです。被相続人が家族に海外口座の存在を知らせていなかった場合、相続人がその存在に気づくのは極めて困難になるでしょう。

見落としを防ぐためには、まず、遺品整理を徹底することです。

被相続人が残した手紙、日記、手帳、パソコン、スマートフォンなどを細かく確認しましょう。海外の銀行からの郵送物や電子メールの記録、ネットバンキングのログイン情報、ATMの明細などが残されているかもしれません。

また、税務署への提出が義務付けられている調書を確認することも有効です。

被相続人が生前に、一定の基準を超える財産を保有していた場合に提出が求められる「財産債務調書」や、国外財産を5,000万円超保有していた場合に提出が義務付けられている「国外財産調書」を税務署に提出していた場合、その写しを確認することで海外資産の有無を知ることができます。

これらの調書には、その年の12月31日時点で所有する財産の内容が記載されています。

なお、「国外財産調書」はマイナンバーを記入する必要があり、マイナンバーを含む口座情報(氏名、残高など)の提供を受ける仕組み(CRS:共通報告基準)を活用しています。

これにより、海外にある資産を税務署が把握するケースが増えています。申告が漏れていると税務調査の対象になる可能性があるため、しっかりと確認しましょう。

いずれにしても、海外の銀行口座は、残高証明書の発行や口座解約手続きが煩雑で、言語の壁や時差の問題も伴います。なるべく早く対応することが肝要です。

3.申告漏れの預貯金が発覚した場合のペナルティ

相続税の申告で預貯金の漏れが税務調査で判明した場合、本来納めるべき税額に加え、延滞税や加算税といった重いペナルティが課されます。

税務調査では、被相続人や相続人の預貯金口座の動きや贈与履歴を徹底的に調査します。そのため、先ほどご説明した「名義預金」があった場合は高い確率で発覚します。

国税庁の統計によると、令和4年事務年度における申告漏れ相続財産の総額約2,800億円に達し、そのうち約825億円(約30%)が現金・預貯金等の申告漏れです。この調査結果のうち、名義預金が占める割合も低くはないでしょう。

引用:国税庁「令和5年度における相続税の調査等の状況」

万一税務調査で申告漏れの預貯金が発覚した場合、どのようなペナルティが課せられるのか、具体的に見ていきます。

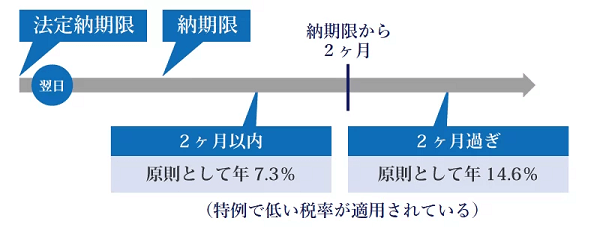

3-1.延滞税

延滞税とは、納税が遅れたことに対する利息のようなもので、期間が長くなるほど税率が高くなります。延滞税の税率は、原則として納期限の翌日から2か月以内は年7.3%、2か月を超えると年14.6%です。

3-2.加算税

加算税とは、申告内容の誤りや怠慢に対する罰則です。以下の三種類があります。

- 過少申告加算税: 申告額が本来の税額より少なかった場合に課される

- 無申告加算税: 申告期限までに申告をしなかった場合に課される

- 重加算税: 財産を意図的に隠蔽するなど、悪質なケースに課される最も重いペナルティ

預貯金を相続したときは、意図的な隠蔽と判断されないよう、漏れなく申告・納税をすることが大切です。

(参考)相続税の延滞税・加算税っていくら?税率・計算方法・免除特例も解説

4.預貯金の相続は専門の税理士に相談しよう

この記事では、預貯金の相続税について、計算方法から注意点、そして申告漏れのリスクまでを解説しました。預貯金は財産として最も身近な存在である一方、名義預金や海外口座といった見落としがちなポイントが多いため、注意が必要です。

相続を円滑に進め、余計な税負担やペナルティを避けるためには、専門家である税理士に相談することが最も確実な方法です。

税理士法人チェスターは、年間3,000件以上・累計16,000件超の申告実績を誇る相続税専門の税理士法人です。

既に相続が発生しているお客様の初回面談は無料になります。現金や預貯金の相続税でお困りの方は、ぜひお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編