保有の土地を相続する際に知っておきたい5つのポイント! どうやって土地を評価するのか?

土地の評価額によって大きく納税額が異なる相続税。

増税の影響で、土地を持っている方は相続税が発生してしまう可能性が非常に高いことを知っていますか。保有している土地の価値によって、相続税は大幅に影響があるのです。

もし自身が保有している土地の価値が大きければ、相続の際に影響が出てきます。相続の際に土地の評価額を減額されるための対策や、土地の評価方法を知ることで相続税の対策をたてる事が可能です。

今回は、土地を相続する際に知っておくべきポイントをご紹介していきます。

この記事の目次 [表示]

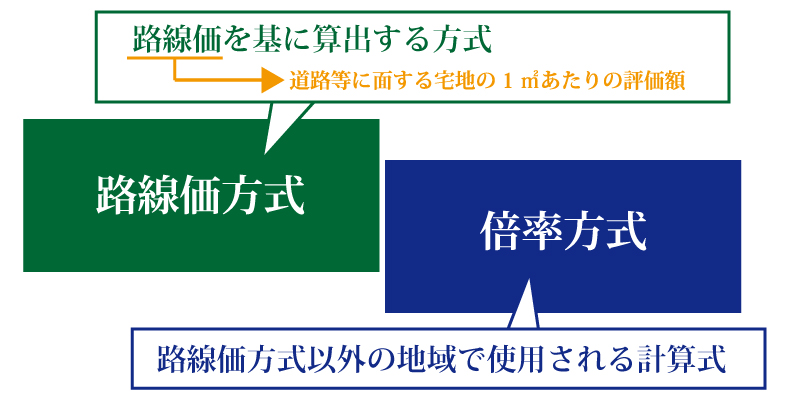

1.2つに分けられる土地の評価方式

土地の評価をする際、使用される方式は『路線価方式』と『倍率方式』に分けられます。

(1)路線価方式とは

『路線価方式』は都会などの市街地的形態である地域で使用される計算方式です。路線価(道路等に面する宅地1m²当たりの評価額)を基に算出されます。これは、駅前などの物件と道路を隔てた裏路地にあるような物件とでは、使い勝手に差がでてしまうため、道路ごとに値段を決めることで詳細な価値を算出する方法です。

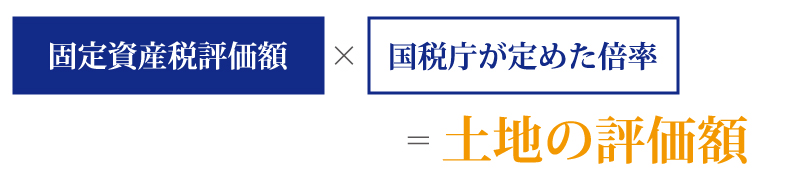

(2)倍率方式とは

『倍率方式』は、路線価方式以外の地域である田舎で使用される計算方式です。

田舎の場合は、位置関係に限らず便利度に大差がないので地区ごとに倍率が決められ、大雑把に価値を算出する方法がとられているのです。

固定資産税評価額は、市町村の税務課や東京都23区だと都税事務所に出向き、固定資産課税台帳で調べます。

| 倍率は下記サイトを参照してください。 |

これら2つの方式は、土地の所有者の意思に関係なく、国税庁が決めていますので気になる方は問い合わせてみることをおすすめします。

2.路線価方式の算出方法

(1)計算方法

路線価方式は、上記算出式によって求められます。

自分の土地の路線価が気になる場合、国税庁のホームページで路線価図が公開されており、日本全国の路線価を調べる事ができます。調べる方法は住所を打ち込んで、路線価を調べる事ができます。

『奥行価格補正率』は、その宅地が標準的なものかそうでないかを修正する役目を持っています。その道路からその土地の奥行(奥までの距離)によって決められています。奥行価格補正率も国税庁のホームページで公開されています。定められている地区は、『ビル街地区』『高度商業地区』『繁華街地区』『普通商業・併用住宅地区』『普通住宅地区』『中小工業地区』『大工場地区』の7つに分類されます。

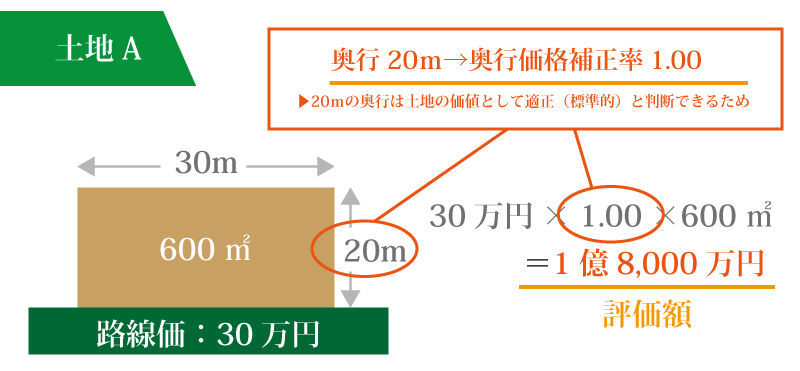

(2)路線価方式の計算例

路線価算出の例を見てみましょう。

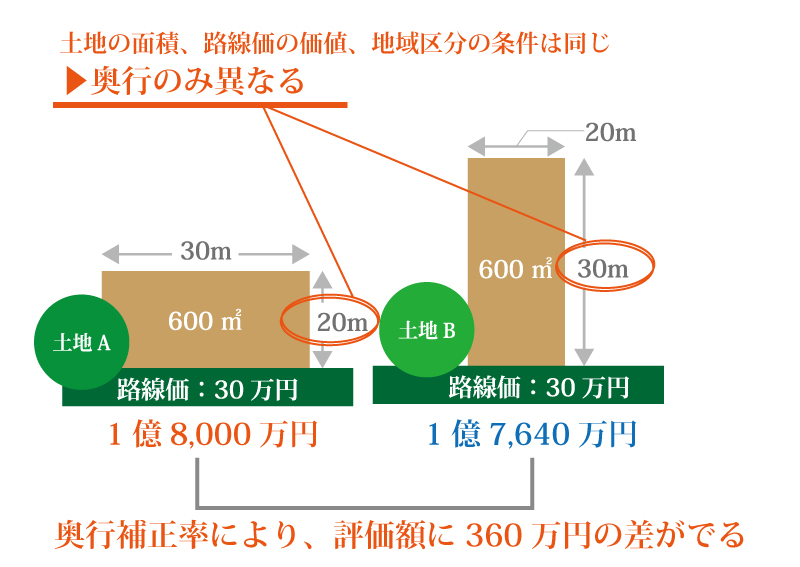

・土地Aの評価額

路線価30万円面積600m²=路線側30m×奥行20m

※地域区分は普通住宅地区とする。

奥行が20mのため、奥行価格補正率は1.00です。これは、奥行自体が土地の価値として適正(標準的)とみなされているので、路線価は修正されずに計算されます。

30万円×1.00×600m²=1億8,000万円と算出されます。

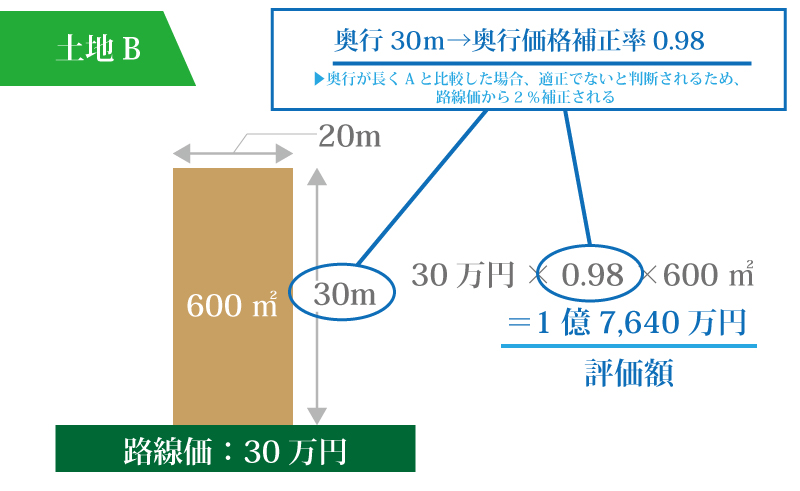

・土地Bの評価額

路線価30万円面積600m²=路線側20m×奥行30m

※地域区分は普通住宅地区とする。

奥行が30mのため、奥行価格補正率は0.98です。これは、奥行が長く土地Aに比べると適正と判断されないので、路線価から2%補正を加えられます。

30万円×0.98×600m²=1億7,640万円と算出されます。

[土地A]と[土地B]では、土地の面積、路線価の価値、地域区分の条件が同じで奥行が違うだけです。

しかし、奥行価格補正率で1億8,000万円 – 1億7,640万円=360万円の差がでるのです。路線価によって詳細に価値が決められているのはこういう所で、より利便性のある道路の角地に土地があった場合は更に価値が高まりますし、建物自体が複雑な形をして利便性に欠ける場合は補正がかかり価値が下がるのです。

3.土地の評価額が下がる事例とは

(1)小規模宅地等の特例とは

土地の評価額が下がるには条件があります。まず1つは『小規模宅地等の特例』を受けた場合です。被相続人(亡くなった方)や同一生計親族(生活を共にする家族)の住居用や事業用の宅地が一定の条件を満たした場合、その宅地の評価額を8割減額してもらうことができます。単純に1億円の価値がある宅地の税金対象が、そのうち2,000万円にのみ対象となる規定です。

小規模宅地等の特例の詳細は、「80%の評価減で相続対策可能に!?小規模宅地等の特例の6つのポイントとは」に詳しく書かれています。

(2)約2割土地の価値が減少する貸付用アパートの建設

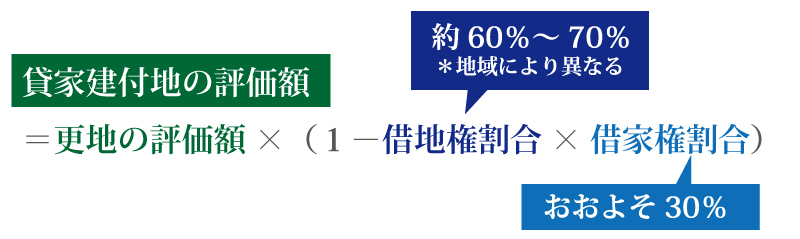

更地に貸付用アパートを建築させた場合です。賃貸用の土地を他人に貸している場合、貸家建付地となり、約20%も評価額が下がります。

貸家の場合、[貸家が建てられている土地の評価額]=[更地の評価額]×(1-借地権割合×借家権割合)で算出されます。『借地権割合』は、地域によって異なりますが、6割~7割程度と定められており、『借家権割合』は全国一律で3割と決められています。よって、借地権割合の数字によって評価が決まってくると言えるでしょう。算出例として、

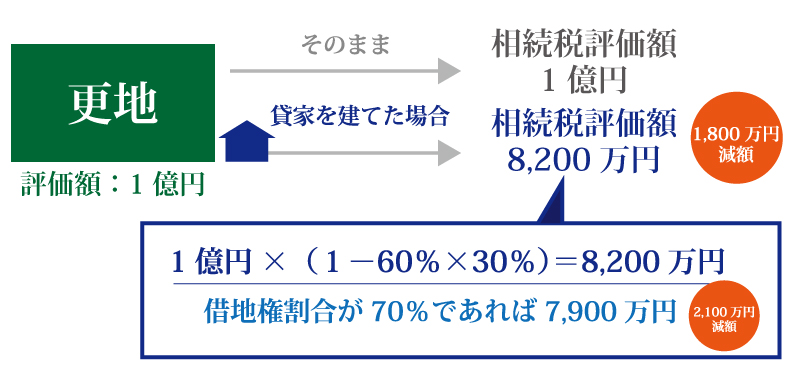

[例]土地の評価額1億円(更地の場合)

借地権割合が6割の場合:1億円×(1-0.6×0.3)=8,200万円[土地の評価額が18%下がる]

借地権割合が7割の場合:1億円×(1-0.7×0.3)=7,900万円[土地の評価額が21%下がる]と算出されます。

更地のままだと1億円分が評価額とされてしまいますが、地域によって差があるものの、通常よりも評価額を下げる事ができました。もし、更地があり、アパート経営を考慮に入れる場合、「一括資料請求」を行い、沢山の専門家からアドバイスをもらう事をおすすめします。

(3)広大地評価を利用する事で最大65%の評価減!

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※

最後は『広大地評価』です。広大地評価は、非常に難しい要件をクリアしなければ対象になりません。判断が難しすぎて、専門家である税理士もいる程です。しかし、この広大地評価を使用する事で、納税額が数百万円単位、又は数千万も変わってくるので広大地評価に強い税理士にお願いするのが賢明です。

広大地評価は文字通り広い土地を対象にした制度です。最大で土地の価値が65%減するので、相続税の価格変動の差がとても大きいのです。まず自分自身で判断をするのは難解を極めます。根気よく信頼のおける税理士を探すことをおすすめします。

広大地評価の詳細は、「広い土地を相続したら広大地評価が適用される?広大地評価の適用要件とは?」に詳しく書かれています。

なお、広大地の評価は平成30年1月1日より改正され、新しい評価体系に変わる予定です。

4.相続前の土地売却にかかる税金の種類

相続する時を考え、相続前に土地を売却する事例もありますが、このときにも税金がかかってきます。不動産を売却すると、売却したお金を譲渡所得とみなされます。

譲渡所得の金額算出は、以下の通りです。

譲渡所得に税率をかけたものは、所得税や住民税として納付されます。

(1)取得費

『取得費』は購入代金・建築代金・購入手数料・改良費等が含まれる料金です。しかし、取得費はそのまま算出されるのではなく、所有期間等によって変化していきます。通常は減価償却費相当額を引いて算出しますが、あまりにも所有期間が長くて、明確な算出が難しい場合は売却額の5%相当額を概算取得費として算出します。

(2)譲渡費用

『譲渡費用』は土地や建物の売却費用です。譲渡をするまでにかかった費用を指し、不動産の仲介手数料や、宣伝を行なった場合は広告費なども譲渡費用として計上できます。

(3)特別控除

『特別控除』は自分の住居を売った場合に3,000万円の控除を受けることができます。

【例】居住用住居3,000万円/売却時6,000万円/課税対象3,000万円

初めに購入した金額を売却額から引いたお金が課税対象になります。しかし、課税対象となる3,000万円は特別控除額の3,000万円に相殺されるため、課税対象額は0円になります。特別控除を受ける際は条件があり、配偶者や直系血族、生計をともにする親族に売却する場合は対象になりません。もし生計が別ならば、兄弟が売却者であった場合も適応になります。

特別控除を受ける際は、中身が複雑で、売却相手を間違えると特別控除を受ける事ができなくなるため、専門とする税理士に頼むのが良いでしょう。

(4)保有した資産の年数で税率が変わる

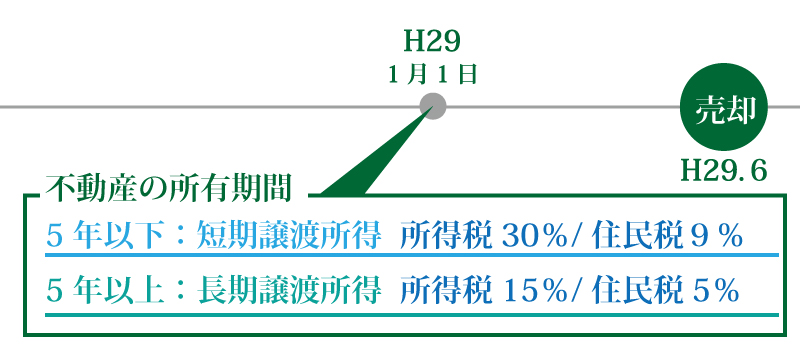

譲渡所得にかかる税率ですが、5年を境にかかる税率が変化します。

不動産の所有期間が、売却した年の1月1日時点で5年以下の場合は『短期譲渡所得』になります。短期譲渡所得にかかる税率は所得税が30%、住民税は9%の合計39%が税率です。

売却した年の1月1日時点で5年を超える場合は『長期譲渡所得』になります。長期譲渡所得にかかる税率は、所得税は15%、住民税は5%の合計20%が税率になります。

平成25年から平成49年までは、復興特別所得税として[基準所得税額×2.1%]が課税されます。

不動産を所有している年数が長ければ長いほど税率は低く、所得税や住民税を抑えることが可能です。更に10年を超える6,000万円以下の居住用財産には所得税10%、住民税4%の合計14%が課税されるので、更に抑えることが可能です。

相続不動産を売却する場合は、原則として被相続人が所有していた期間を引継ぎ、相続人が所有していた期間と合わせた年数で判断します。被相続人が3年、相続人も3年所有した場合は6年の所有期間になる為、税率は長期譲渡所得が適用されるのです。

5.土地相続で損をしないポイント

不動産の価値は素人にはわからないものです。何も知らないために安く買いたたかれてしまうケースもあります。相続の為に売却を考えている場合でも、出来る限り専門家の方に不動産査定をしてもらい、相場を把握してから売却することが得策です。

チェスターグループでは相続不動産をメインに売却などを手掛ける不動産コンサルティングサービスをご提供しています。こちらのサービスもぜひご覧ください。

6.最後に

不動産の価値は高いので、相続における税金も莫大な価格になってしまいます。平成27年に基礎控除が削減されてしまったので、相続税の発生する確率が増えてしまいました。そのため、相続を考えている人は価値評価の知識をつける事で税金対策をする必要があります。現在更地を持っている方はアパート経営の専門家への相談をしたり、土地保有をしている人は節税対策の基礎知識をつけたりすることで、いざという時の税金対策を行うことができます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編