相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

相続が発生した際に、誰が相続人(相続する人)になるのかを正確に把握できているという方はあまり多くないでしょう。

相続の際には、相続順位というものが重要な位置付けとなります。この決定方法を知ることで、相続に関しての理解が進みます。ここでは、相続順位がどのように決められているのかについてと、相続人がどれぐらい財産をもらえるのかについて説明します。

この記事の目次 [非表示]

1.そもそも「相続人」と「被相続人」とは?【用語解説】

相続順位を知る前に、相続人と被相続人という言葉の意味を確認しておきましょう。

相続人とは?

相続人とは、遺された財産を得る権利を持つ人のことです。

被相続人とは?

被相続人はその財産を遺した人です。

2.相続人になれるのは誰?

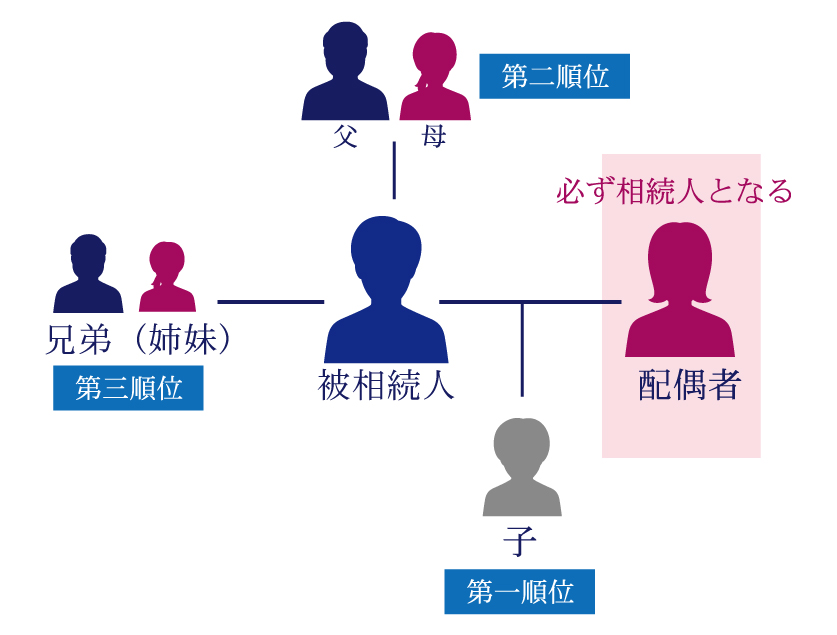

被相続人の配偶者は必ず相続人になります

相続人を決定するためには、その権利を得る順番から考えていきます。まず、最も優先されるのは被相続人の配偶者です。

夫にとっての妻、妻にとっての夫というパートナーは、必ず財産の相続人になります。最優先される配偶者と、それ以外の優先順位の高い人で、遺された財産を分けることになるのです。この配偶者というのは、入籍していることが必要です。内縁の妻や、相続の際にすでに離婚しているなど、相続時に戸籍に入っていなければ相続人にはなれません。

配偶者以外の相続人は3つの順位で決定

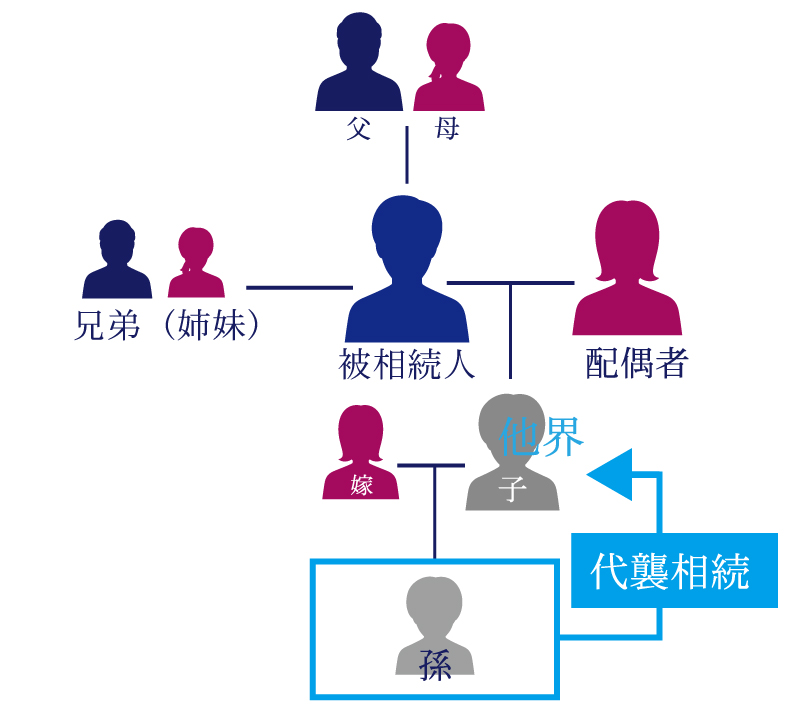

配偶者以外の相続の権利を決めるには、3つの順位があります。配偶者の次に優先順位が高い第1順位の相続人に当たるのは、被相続人の子どもです。

もしその子どもがすでに亡くなっていて孫がいるなら、孫が第1順位となります。このように被相続人の子どもや孫のような後の世代の直系の親族のことは直系卑属といい、孫が子の代わりに財産を受け継ぐことを代襲相続といいます。子供と孫の両方が存命だと、財産を受け継ぐのは子だけです。

代襲相続については、下記の記事をご参照ください。

代襲相続とは?死亡した相続人の代わりに相続できる人について解説

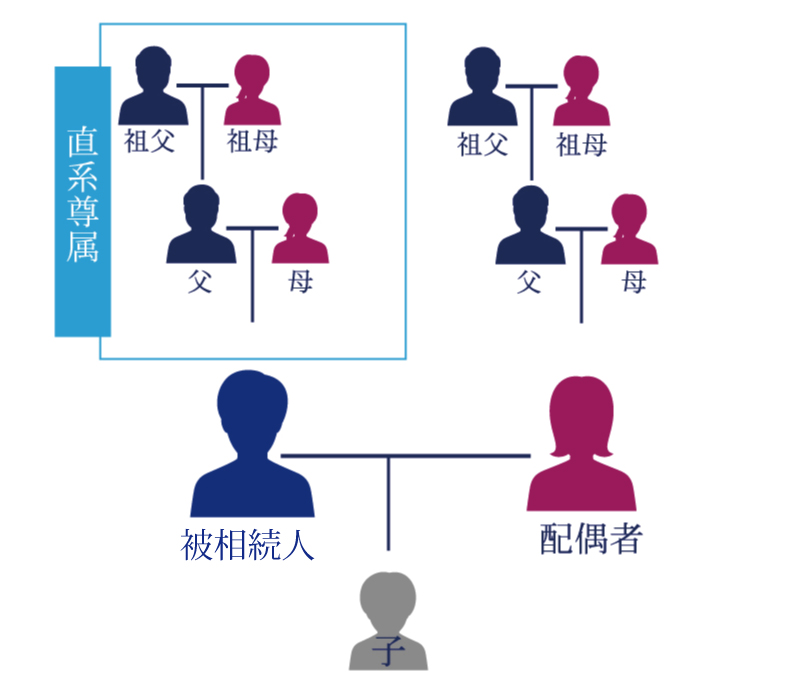

第1順位の相続人がいない場合には、被相続人の直系尊属が第2順位の相続人となります。

直系卑属というのは、対象になる人の後の世代のことで、子や孫となります。直系尊属はその逆で先の世代です。ですから被相続人の父母や祖父母が第2順位となるのです。しかし、順位は被相続人に近い世代から優先されます。そのため、第2順位はまずは父母となります。

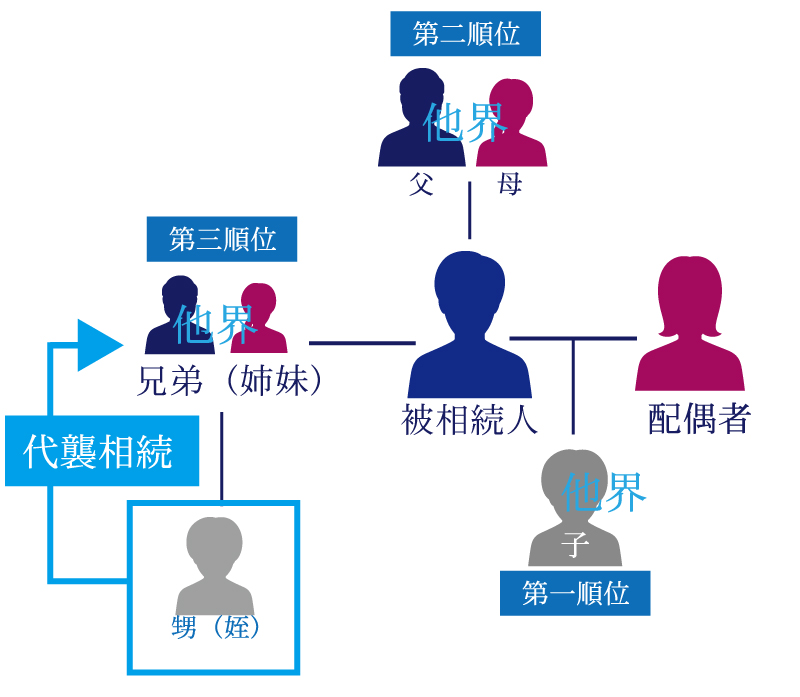

第1順位と第2順位の相続人がまったくいない場合には、第3順位の人が相続人となります。第1か第2のどちらかの順位の人がいれば、第3順位の人は相続人としての権利はありません。

この第3順位の相続人は、被相続人の兄弟姉妹です。第3順位に当たる人が亡くなっていた場合には、代襲相続でその子供である甥姪が引き継ぎます。

しかし、第3順位の代襲は1回しか認められないので、甥や姪が亡くなって子供がいても、その人は相続人になれません。

本来は相続人になる人でも、相続放棄をすれば財産を受け継がなくてすみます。この場合には、放棄した人は最初からいなかったという扱いで相続順位は決定されます。

第3順位の相続人まで行くと相続の問題は複雑になってきます。下記の記事で詳しく解説していますので興味のある方は併せてお読み下さい。

兄弟で遺産相続する時によくあるトラブルの原因とは?注意点・対処法も解説

3.相続人の財産をもらえる権利はどれぐらい?

相続人が相続できる財産の割合も民法で決められています。これを相続分と呼びます。相続人がどの順位に何人いるかで、相続分は変わってきます。

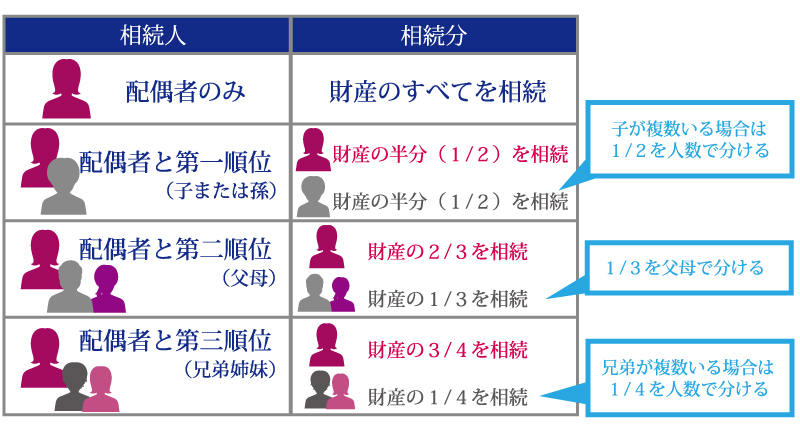

下図は、相続人が誰になるかとそれぞれの場合の相続分をまとめたものです。

第1~3順位まで誰もいなくて配偶者のみ相続人

優先順位が最も高い配偶者以外にまったく相続人がいなければ、配偶者が財産のすべてを相続します。

配偶者と子や孫などの第1順位

配偶者と第1順位の子供がいるなら、財産の半分を配偶者が受け継ぎ、残りを子供が相続します。配偶者がいなければ、子供(もしくは代襲者となる孫)が全財産をもらいます。

配偶者と被相続人の父母である第2順位

配偶者と第2順位の人に相続権があれば、配偶者が受け継ぐ財産の割合は3分の2になります。4分の1を第3順位である被相続人の兄弟姉妹(もしくは代襲者となる甥姪)が相続し、もし配偶者がいなければ兄弟姉妹などがすべてを相続します。

配偶者と被相続人の兄弟姉妹の第3順位

配偶者と第3順位の人だと、配偶者の取り分は4分の3になります。4分の1を第3順位である被相続人の兄弟姉妹(もしくは代襲者となる甥姪)が相続し、もし配偶者がいなければ兄弟姉妹などがすべてを相続します。

同順位の相続人が複数いる場合

配偶者は1人しかいませんが、各順位の人は複数人いることがあります。同じ順位の相続人は、その順位に配分された財産を均等に分け合います。子供が2人いるなら、財産2分の1を分け合って4分の1ずつもらえるのです。

法律で定められた相続分(法定相続分)はこのようになっていますが、被相続人の財産が増えるような働きをするなど、被相続人の生前に何か貢献のあった相続人には、相続分にさらに財産が付け加えられることもあります。一方、被相続人の生前に被相続人から多額の財産をもらっていた人は、相続分から減らされる場合があります。

あなたはいくら貰える?知っておくべき遺産の相続分8つのポイント

4.具体的なケースで法定相続人と相続分はどうなる?

では、実際によくあるケース毎に相続人と相続分がどうなるのかを具体例を挙げて確認しておきましょう。

配偶者と子供

最も典型的と言える、配偶者と子供がいるケースでは、配偶者と第1順位の子供の全員が法定相続人になります。

その場合、例えば子供が2人いれば、法定相続分は配偶者が2分の1、子供が2分の1×2分の1=4分の1ずつになります。尚、配偶者がいなければ、相続分は子供が2分の1ずつになり、すべての財産を子供2人で分け合うことになります。

子供には、被相続人と血の繋がりがある実子の場合と養子縁組による養子の場合がありますが、いずれも第1順位であることに変わりはありません。また、まだ生まれていない子供(胎児)であっても、民法で相続に関しては「胎児は生まれたものとみなす」と定められているため、既に生まれている子供と同じく第1順位の相続人になります。

胎児も相続できる?胎児の相続権・代襲相続・遺産分割・相続税申告について解説

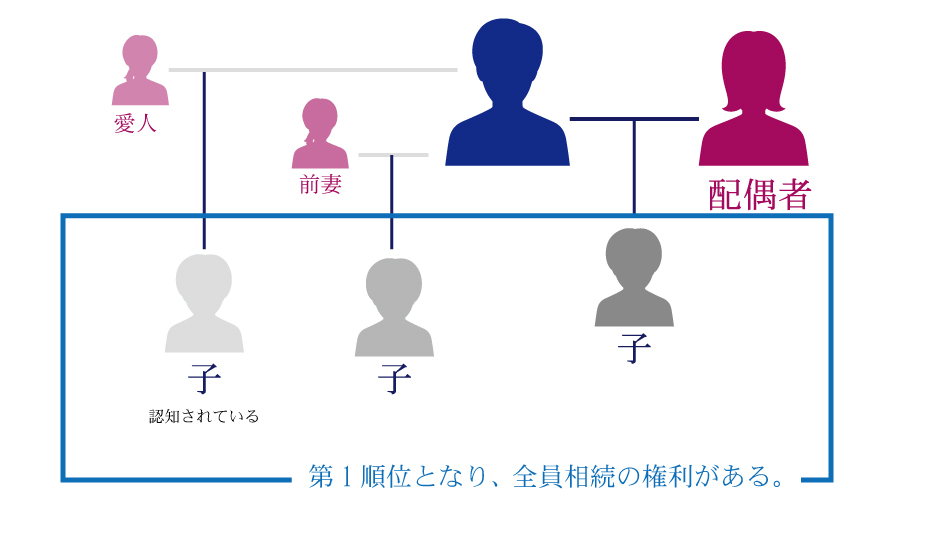

前妻とその子供

被相続人が生前に離婚していて、前妻との間に子供がいるケースでは、被相続人と血縁関係にあるその子供のみが相続人になります。

前妻は、被相続人が亡くなった時点で正式な婚姻関係にありませんので法定相続人にはなりません。

その場合、被相続人がその後再婚などしていなければ、その子供にすべての財産を相続する権利(相続分)があります。

後妻とその子供

一方、被相続人が再婚して後妻との間に子供がいるケースでは、その子供が再婚後に生まれた子供であれば配偶者(後妻)とその子供が法定相続人になります。相続分は配偶者とその子供(第1順位)が相続する場合の割合となります。

しかし、その子供が再婚前に生まれた子供、いわゆる後妻の”連れ子”である場合は、被相続人と養子縁組をしていなければその子供は法定相続人になれません。

内縁の妻とその子供

被相続人に、正式な婚姻関係にない者、いわゆる”内縁(事実婚)の妻”との間に生まれた子供がいる場合は、被相続人が認知していればその子供にも第1順位の相続権が認められます。その子供の相続分は実子や養子の相続分と変わりはありません。

一方で内縁の妻は、被相続人と正式な婚姻関係にはありませんので法定相続人とはなりません。

なお、被相続人が必ずしも生前に認知していなくても、死亡後3年以内であればその子供もしくは直系卑属(又は法定代理人)が家庭裁判所に訴えを提起することで認知させることは可能です。

配偶者以外との間に生まれた子供も相続分は同様

既にここまで解説してきたように、実子・養子に関わらず、また、正式な婚姻関係がない者との間に生まれた子供であっても、戸籍上被相続人の子と認められていれば、その相続分は平等です。

例えば、正式な婚姻関係にある配偶者との間に子供が1人、前妻との間に子供が1人、その他にも認知した子供が1人いれば、相続分は配偶者が2分の1、子供が2分の1×3分の1=6分の1ずつになります。

配偶者と子供と孫

被相続人に配偶者と2人の子供(例えば長男・長女)がいて、長男・長女にもそれぞれ子供(被相続人からすれば孫)がいるケースはよくあります。配偶者・長男・長女がいずれも存命であれば、配偶者と子供(長男・長女)が法定相続人になりますので、孫は相続人とはなりません。しかし、仮に長男が被相続人の死亡より前に亡くなっていた場合は、代襲相続が発生して長男に代わってその子供(孫)が相続人になります。

孫は、本来の相続人である長男が受け継ぐべきだった相続分を受け継ぎます。

例えば長男の子供が2人いれば、相続分は配偶者が2分の1、子供(長女)が2分の1×2分の1=4分の1、孫(長男の子供)が2分の1×2分の1×2分の1=8分の1ずつになります。尚、配偶者がいなければ、相続分は子供(長女)が2分の1、孫(長男の子供)が2分の1×2分の1=4分の1ずつになります。

配偶者と親

被相続人に子供がなく配偶者と親がいるケースでは、配偶者と第2順位の親が相続人になり、相続分は配偶者が3分の2、親が3分の1になります。尚、配偶者がいなければ、親にすべての財産を相続する権利(相続分)があります。

ここで被相続人が養子であった場合、親には血の繋がりがある実親と育ての親である養親がいることになりますが、血縁関係が消滅する特別養子縁組でない限りいずれも親であることに変わりはありませんので、存命であればその全員が第2順位の相続人になります。

配偶者と親と祖父母

被相続人に配偶者と親や祖父母などの直系尊属が複数いるケースでは、配偶者と、被相続人に最も近い世代の直系尊属が相続人になります。例えば、被相続人に母親と父方の祖父母(父親は既に死亡)がいる場合は、配偶者と母親のみが相続人になり、父方の祖父母は相続人とはなりません。相続分は配偶者が3分の2、母親が3分の1となります。

配偶者と兄弟姉妹と甥姪

被相続人に子供も親もなく配偶者と兄弟姉妹がいるケースでは、配偶者と第3順位の兄弟姉妹が相続人になり、相続分は配偶者が4分の3、兄弟姉妹が4分の1になります。

仮に兄弟姉妹のうちの1人が被相続人の死亡より前に亡くなっていた場合は、代襲相続が発生してその兄弟姉妹に代わってその子供(甥姪)が相続人になります。

例えば、被相続人に兄妹(兄は既に死亡)がいて、いずれにも子供(甥姪)が2人いたとすると、相続分は配偶者が4分の3、兄弟姉妹(妹)が4分の1×2分の1=8分の1、甥姪(兄の子供)が4分の1×2分の1×2分の1=16分の1ずつになります。尚、配偶者がいなければ、相続分は兄弟姉妹(妹)が2分の1、甥姪(兄の子供)が2分の1×2分の1=4分の1ずつになります。

配偶者と従兄弟・従姉妹

従兄弟・従姉妹は、被相続人からすると父親又は母親の兄弟姉妹の子供です。兄弟姉妹の子供という点では甥姪と似通っていますが、従兄弟・従姉妹に相続権は一切ありません。

従って、配偶者の他に親族が従兄弟・従姉妹しかいないようなケースでは、配偶者のみが相続人になり、すべての財産を配偶者が相続することになります。尚、配偶者がいなければ、法定相続人が誰もいない特別なケースになりますが、その場合にどうなるかは後述します。

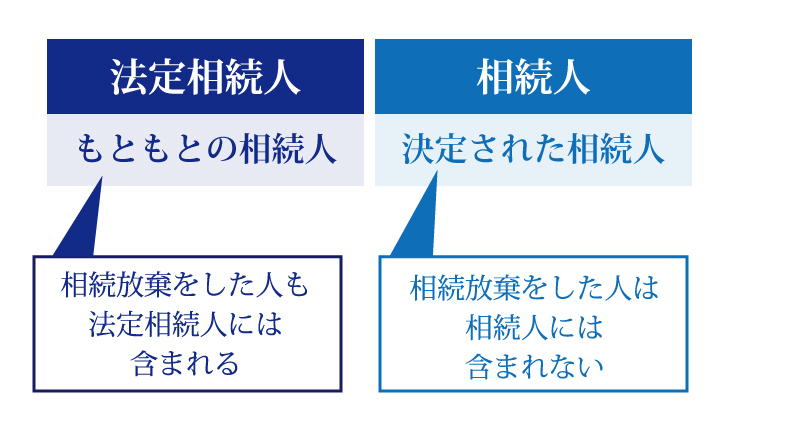

5.法定相続人と相続人の違いは?

法定相続人と相続人は、言葉も内容も似通っていますが、指し示す範囲に少し違いがあります。相続税の基礎控除額や税金の総額などでは、法定相続人の数が問題になります。場合によっては、相続人と法定相続人の数がまるで違うこともあるので注意が必要です。

「法定相続人」とはもともとの相続人

法定相続人とは、相続放棄がなく、権利を持つ人が全員相続するという場合での相続人のことです。実際に財産を受け取るかどうかにかかわらず民法の規定で相続する権利がある人のことをさします。

相続を放棄して財産を1円ももらわなくても、法定相続人ではあることに変わりはありません。

「相続人」とは現実に決定された相続人

それに対して相続人は、権利を放棄した人を除外して現実に決まった相続の権利を持つ人です。被相続人の子供は本来第1順位の法定相続人ですが、相続放棄をすれば財産を相続する権利を失います。その場合は第2順位である被相続人の親が財産を相続することになりますが、その時親は相続人であり、法定相続人ではありません。

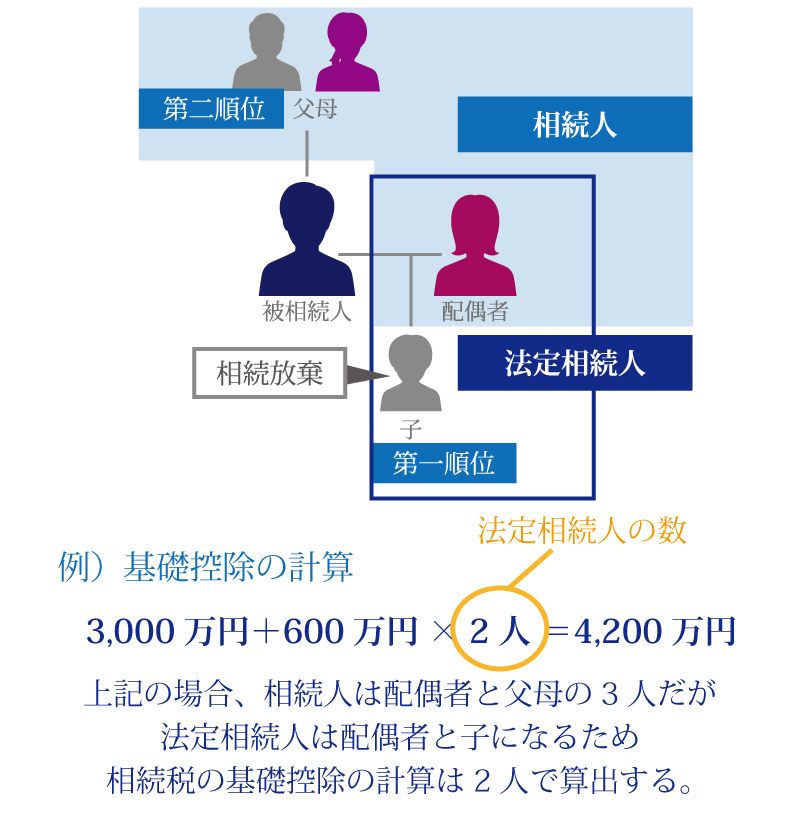

相続税は「法定相続人」を基準に計算

相続税には基礎控除というものがありますが、この控除額は法定相続人の数を基準にして計算します。

たとえば、被相続人の子が相続放棄をして親が相続人になった場合、実際に財産を受け継ぐ親ではなく子供の数を勘定します。

法定相続人は、相続放棄の有無に関わらず、もともと受け継ぐはずだった相続人のことを指します。放棄がなければ相続人と法定相続人は同じ人になりますが、放棄があると相続人と法定相続人が定義する人が変わり、人数も変わることがあるため、特に相続税額の計算では注意が必要になります。

相続人と法定相続人に関しては、相続税法の第3条と第15条第2項で規定されています。

6.法定相続人の中に行方不明者がいたら?

被相続人に遺言書がない場合、遺産の分け方を相続人全員で協議して決めなければなりません。これを遺産分割協議と言いますが、相続人のうち1人でも参加していない人がいればその協議は無効です。しかし、もし法定相続人の中に行方不明者がいたら連絡を取ることができないため、相続人全員で話し合うことはできません。

そのような場合は、家庭裁判所に「不在者財産管理人の選任」を申し立てるか、「失踪宣告の手続き」を行う必要があります。

不在者財産管理人とは、行方不明の法定相続人の代わりにその人の財産を管理する人のことです。家庭裁判所の許可があれば遺産分割協議に参加することができます。

不在者財産管理人については、下記サイトをご参照ください。

不在者財産管理人とは?役割と選任申し立て手続きについて

失踪宣告とは、ある人が一定期間生死不明となっている場合に、家庭裁判所への申立てによって死亡したものとみなし、行方不明者の財産関係や身分関係について死亡と同じ効果を発生させる制度です。この手続きを行えば、行方不明となっている法定相続人は死亡した場合と同じ扱いになるため、他の法定相続人だけで有効な遺産分割協議を行うことができます。

失踪宣告手続きについて、より詳しくお知りになりたい方は下記サイトをご参照ください。

失踪宣告の具体的手続きと注意点を徹底解説

行方不明の法定相続人が生存している可能性が高い場合は不在者財産管理人の選任手続きをし、生存の見込みがない場合は失踪宣告の手続きを行います。

7.相続人がいない時に財産はどうなる?

被相続人に財産があるにもかかわらず、相続人がいない場合があります。たとえば、次のような場合は相続人がいない状態になります。

- ●被相続人に配偶者がおらず、子、両親、兄弟姉妹もいない(代襲相続する人もいない)

- ●相続人が全員相続放棄した

相続人がいない場合であっても、財産が残っている以上その管理や清算が必要となりますが、その手続きは通常の相続とは異なってきます。もちろん、相続人がいないからといって周囲の人が勝手に財産を処分することは認められません。

ここでは、相続人がいない場合の財産の管理・清算の流れをご紹介します。

①相続財産清算人が選ばれる

相続人がいない場合、家庭裁判所は被相続人の利害関係者(債権者、特定遺贈を受けた人(特定受遺者)、療養看護に努めた人(特別縁故者))や検察官の請求を受けて、相続財産清算人を選ぶことになります。その清算人が清算などを行います。

相続財産清算人は、弁護士や司法書士から選出されるのが普通です。家庭裁判所は選出と同時に、相続財産清算人が選ばれた旨ともし相続人がいるなら名乗り出るよう知らせる公告を官報に掲載します。この公告の期間は6か月以上です。

②債権者と受遺者に弁済する

相続財産清算人は上記①の公告と並行して、被相続人に金銭を貸している人(債権者)や、遺言により特定の財産を受け取ることを指定されている人(受遺者)がいれば申し出るよう公告を行います。この公告の期間は2か月以上ですが、上記①の公告の終了の期間までに終える必要があります。

債権者や遺言を受けた受遺者が名乗り出れば、相続財産清算人は公告期間を過ぎてから弁済の手続きを始めます。

③相続人がいないことが確定

上記①の公告の終了までに相続人が名乗り出なければ、財産の相続人はいないことが確定します。

相続人がいないことが確定するまでには、半年以上の長い時間がかかるのです。

④特別縁故者への財産分与

相続人がいなくても、財産を受け取る資格のある人はいるかもしれません。被相続人と一緒に生活して生計を共にしていた、介護などで被相続人に献身的に尽くしていた人などがそれにあたります。

このような特別な関係の人は特別縁故者と呼ばれ、相続人がいないことが確定してから3か月以内に家庭裁判所に申し出て認められれば、財産を分けてもらえるのです。

債権者・受遺者への支払や特別縁故者への分与をしても財産が残った場合は、その分は国庫に納められます。

独身の人の財産は誰に相続される?法定相続人がいない場合に今からできる対策とは

特別縁故者とは?要件・相続財産分与手続きの流れ・必要書類・かかる費用

相続人でなくても相続税の申告は必要

相続人でなくても、遺贈や財産分与で被相続人の財産を取得した人は相続税を申告する必要があります。

ただし、相続税には基礎控除があり、遺産総額が基礎控除の金額以下であれば申告する必要はありません。

基礎控除の金額は「3,000万円+600万円×法定相続人の数」で求められ、法定相続人がいない場合は3,000万円となります。ただし、法定相続人が全員相続放棄した場合は、相続放棄はなかったことにして本来の法定相続人の数にもとづいて基礎控除額を計算します。

また、本来相続人でない受遺者や特別縁故者は、相続税の申告で死亡保険金・死亡退職金の非課税限度額を適用することができません。これらの人が受け取った死亡保険金・死亡退職金は、全額が相続税の課税対象となります。

なお、法定相続人でない人が遺贈や財産分与で被相続人の財産を取得した場合は、相続税の税額が2割加算されます。

特別縁故者が財産分与を受けたときの相続税の申告期限は、家庭裁判所の審判確定日から10か月以内となります。

8.遺言があった場合は?

民法には法定相続人と法定相続分が決められていますが、それはあくまでも1つの基準・目安として定めているものです。被相続人の遺言があった場合は必ずしもその通りにはならないので注意が必要です。

遺言は法定相続より優先される

遺言は被相続人の最終意思を書面で示したものです。遺言で法定相続人ではない人に遺産を残すこと(遺贈)や、法定相続分とは異なる割合で遺産を分けることが指定されている場合は、その内容に則って遺産分割が行われるのが通常です。つまり、遺言は法定相続(民法が定める相続人・相続分)よりも優先されます。

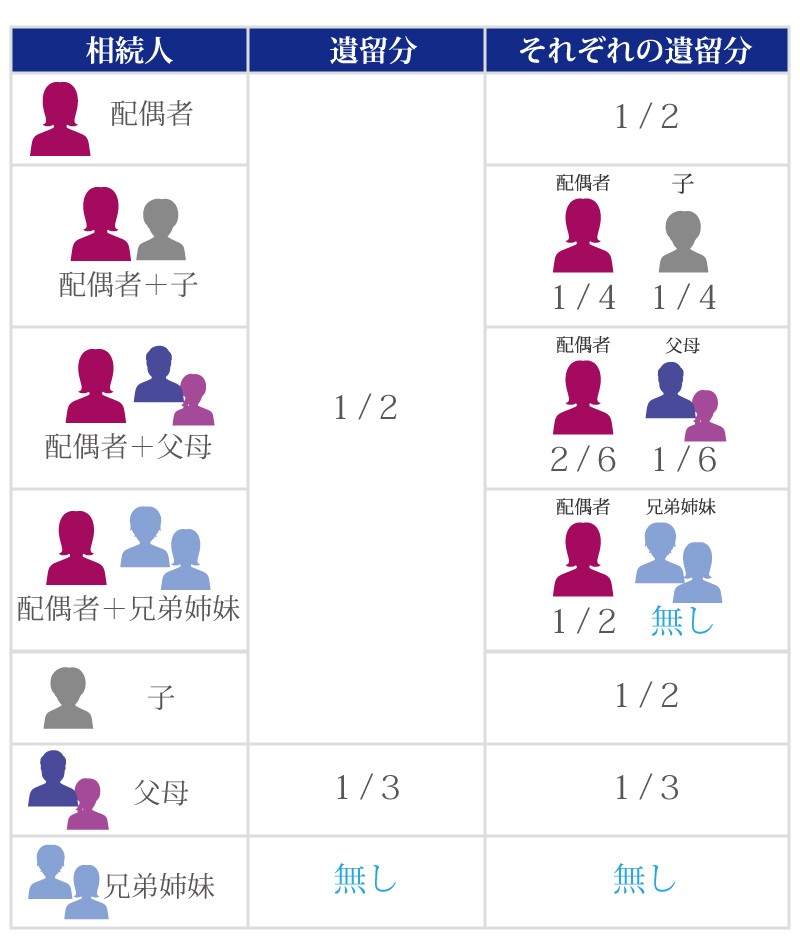

一部の相続人には「遺留分」がある

しかし、被相続人の意思で遺産の分け方を自由に決められるとは言え、それを無制限に認めてしまうと、本来遺産を受け継ぐべき法定相続人に遺産が全く配分されないといった不条理なことも起こり得ます。そのため、一定の法定相続人には最低限取得できる遺産の割合(遺留分)が民法で定められています。

遺留分が認められる法定相続人は配偶者と直系卑属・直系尊属のみで、兄弟姉妹(代襲相続の甥姪を含む)には遺留分はありません。また、遺留分の割合は法定相続分の2分の1(但し、直系尊属のみが相続人となる場合は3分の1)になります。

遺言によってもこの遺留分を侵害することはできないとされていますので、もし仮に遺留分を侵害する遺言があった場合、前述した相続人であれば「遺留分侵害額請求」によって侵害された遺留分を取り戻すことが可能です。

9.まとめ

相続人と相続分という言葉の意味や内容を正しく理解している人は、それほど多くはないかもしれません。

しかし、誰に相続する権利があり、どれぐらい相続できるのかを知っていれば、相続の手続きや税金に関するトラブルを回避しやすくなります。

相続に備えるのであれば、相続人や相続分についてきちんと頭に入れておくことが大切です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編