前妻の子に相続させない方法│対策と相続割合・遺留分も解説

被相続人と離婚をした前妻との間に生まれた子は、相続が発生したときに法定相続人となって遺産を相続する権利があります。取得できる遺産の割合や行使できる権利などは、前妻の子と後妻の子で違いはありません。

「離婚をしたあと疎遠になっている」「現在の配偶者(後妻)やその子にできるだけ遺産を渡したい」などの理由で、前妻の子に遺産を相続させたくないのであれば、健在なうちに対策を練っておくことが大切です。

本記事では、前妻の子が遺産を相続できる理由や相続させないための対策方法などを相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.前妻の子は相続人になる

被相続人(亡くなった人)の前妻の子は、原則として相続人になることができます。民法において前妻の子は、後妻の子と同様の扱いとなります。

民法では、被相続人の「配偶者」と「血族相続人」が法定相続人になれるとされています。配偶者は常に相続人となります。血族相続人とは、被相続人の「子」、「直系尊属(父母や祖父母)」、「兄弟姉妹」のことです(民法887条、889条、890条など)。

血族相続人には、以下のような順位付けがされており、後順位者は先順位者がいない場合にのみ相続人となります。

血族相続人の相続順位

- 第1順位:子

- 第2順位:直系尊属(親等の近い者が優先)

- 第3順位:兄弟姉妹

たとえば、被相続人に子がいる場合、父母や兄弟姉妹は相続人にはなれません。

離婚をしたとしても、父親と前妻の子との親子関係は消滅しません。そのため、前妻の子は相続人となります。ただし、前妻の子が別の人と特別養子縁組をした場合は相続人になりません。

一方の前妻は、上記のいずれにも当てはまらないため、相続人には該当しないことになります。ただし、前妻の子が未成年である場合は、親権者である前妻が子の法定代理人となって、遺産分割協議に参加することになります。

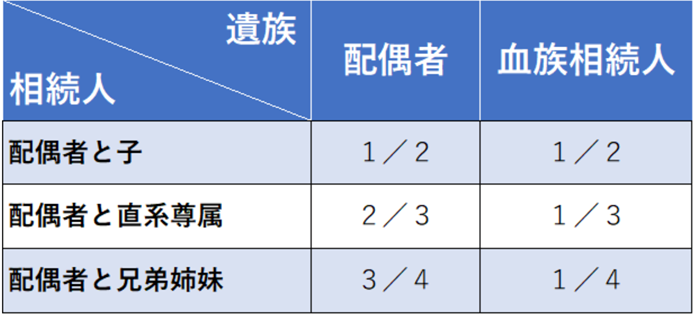

1-1.法定相続分(相続する遺産の割合)は後妻の子と同じ

民法では、法定相続人の相続割合について定めています(民法900条など)。これを一般に「法定相続分」と呼びます。被相続人に配偶者がいる場合の法定相続分は下表のとおりです。

前妻の子の法定相続分は、後妻の子と同様です。

民法上は、前妻の子であっても後妻との間の子であっても、法定相続分には差はなく、同等の相続割合です。

【設例】遺族の相続割合

- 配偶者(後妻)A:1/2

- 配偶者との間の子、BとC:1/6ずつ

- 前妻の子、D:1/6

上記の場合、まず配偶者Aの相続割合は1/2、子の相続割合は全体で1/2です。そして、子B、C、Dは平等に扱われるため、それぞれ、(1/2)÷3=1/6ずつの相続割合となります。

また、相続開始の時点で前妻の子が死亡しており、その子(被相続人から見た孫)が存命である場合、代襲相続が発生します。代襲相続が起こると、前妻の子の子が代襲相続人となって、遺産を相続することが可能です。

現在の配偶者やその子からすると、会ったこともないような前妻の子に、同等の法定相続分が認められることに違和感を覚えるかもしれません。しかし、法律上はこのような取り扱いとなっていることは、認識しておきましょう。

1-2.前妻の子にも遺留分がある

遺留分とは、残された家族の生活保障のため、一定の相続人に最低限保証される遺産の取り分のことです。兄弟姉妹(およびその代襲相続人となる甥・姪)以外の法定相続人には、遺留分があります。

被相続人が遺言書を作成しており、遺産を相続させる人や相続させる財産が決められている場合、原則としてそのとおりに承継されます。しかし、配偶者や子、父母などの相続人が引き継げる相続財産が、遺留分にも満たないときは「遺留分侵害額請求」をすると、民法で定められた最低割合の遺産を相続することが可能です。

遺留分は、誰が法定相続人になるかで異なります。相続人や法定相続分、遺留分の割合は以下のとおりです。

| 相続人 | 遺留分全体の割合 | 法定相続分 | 各人の遺留分割合 |

|---|---|---|---|

| 配偶者と子 | 1/2 | 配偶者:1/2 子:1/2を人数で按分 | 配偶者:1/4 子:1/4を人数で按分 |

| 配偶者と 両親 | 1/2 | 配偶者:2/3 両親:1/3を人数で按分 | 配偶者:1/3 両親:1/6を人数で按分 |

| 配偶者と 兄弟姉妹 | 1/2 | 兄弟姉妹に遺留分はないため遺留分全体の割合がそのまま配偶者の遺留分になる | 配偶者:1/2 兄弟姉妹:なし |

| 配偶者のみ | 1/2 | – | 1/2 |

| 子のみ | 1/2 | 人数で按分 | 1/2を人数で按分 |

| 両親のみ | 1/3 | 人数で按分 | 1/3を人数で按分 |

| 兄弟姉妹のみ | 兄弟姉妹に遺留分はない | ||

たとえば、相続人が配偶者と前妻の子1人、後妻の子1人の合計3人であったとしましょう。子の遺留分は1/4ですので、前妻の子の遺留分はその半分の1/8となります。

前妻の子が相続した財産が、遺産全体の1/8にも満たないときは、遺留分侵害額請求をすることで不足分を他の相続人に支払ってもらえます。

遺留分について詳しくは以下の記事で解説していますので合わせてご覧ください。

(参考)遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説

2.前妻の子に相続させない方法

前妻の子に遺産を相続させたくない場合は、どのような方法で対処するとよいのでしょうか。前妻の子に遺産を相続させない方法は、以下のとおりです。

- 遺言書を作成する

- 生命保険を活用する

- 生前贈与を行う

- 死因贈与を行う

- 前妻の子に相続放棄をしてもらう

- 相続廃除をする

対策方法を1つずつみていきましょう。

2-1.遺言書を作成する

被相続人となる夫が、前妻の子に遺産を相続させたくない場合、まず遺言書の作成を検討するとよいでしょう。遺言書で後妻や後妻の子に財産を与えるよう指定します。ただし、前妻の子にも遺留分があるため、遺産をまったく相続させないことは難しいでしょう。

遺言には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」という3つの方式がありますが、現在は秘密証書遺言が用いられることはあまりないため、ここでは、それ以外の2つの方式について説明します。

2-1-1.自筆証書遺言

自筆証書遺言とは、遺言者が遺言の内容を自筆して作成する遺言書です。具体的には、遺言の内容の全文、日付、氏名を自書して、押印します。代筆したものやパソコンで作成したものは認められませんが、財産目録部分は、パソコンでの作成も認められています。

自筆証書遺言は、比較的簡単に作成できるだけでなく費用もあまりかかりません。しかし、作成様式や訂正方法などが厳格に定められており、知識に乏しい遺言者が作成したものは、後に無効と判断されてしまうリスクがある点に注意しなければなりません。

また、自筆証書遺言には、紛失や破棄、改ざんなどの恐れもありますが、令和2年7月から、法務局で自筆証書遺言の原本を保管してもらえる制度が開始されています。

この制度を活用した自筆証書遺言は、遺言執行の際に必要となる家庭裁判所による「検認手続き」が不要とされており、遺言執行時の手間と費用を軽減することができます。

2-1-2.公正証書遺言

次に、公正証書遺言ですが、こちらは公証役場で公証人と証人立会いのもとで作成する遺言書です。具体的には、遺言者が公証人の面前で遺言の内容を伝え、その内容に基づいて公証人が公正証書として遺言書を作成します。

公証人が遺言者の意思を確認しながら作成するため、後に無効となるリスクが低く、作成した公正証書遺言は公証役場で保管してもらえるため、紛失や破棄、改ざんなどの心配もありません。また、遺言執行の際の検認手続きも不要です。

2-2.生命保険を活用する

後妻や後妻の子に確実に財産を渡したいのであれば、被相続人となる夫が契約者・被保険者となり、後妻や後妻の子が保険金受取人となる生命保険に加入することで、確実に後妻や後妻の子に財産を取得させることができます。この方法により、前妻の子が相続する財産を減らすこともできます。

さらに、生命保険金は、民法上は相続財産ではなく「受取人固有の財産」とされるため、原則として遺産分割協議や遺留分侵害額請求の対象とはなりません。この点は、生命保険を活用することの大きなメリットといえるでしょう。

相続人が受け取った生命保険金は、相続税法上は「みなし相続財産」とされ、相続税の課税対象になります。しかし、受取人が相続人であれば、受け取った死亡保険金のうち「500万円×法定相続人」には相続税がかからないため、節税効果が期待できます。

2-3.生前贈与を行う

生前贈与とは、名前のとおり被相続人となる夫が、生前に後妻や後妻の子に現預金や有価証券、不動産などの財産を贈与しておくことです。

遺産分割の対象となるのは、原則として被相続人が亡くなった時点で所有する財産です。亡くなる前に財産を後妻や後妻の子に贈与していれば、その分だけ相続財産を減らせるため、前妻の子が相続する財産を減らせる効果が期待できます。なお、生前贈与が特別受益に該当する場合は、特別受益に係る財産を相続財産とみなした上で、法定相続分等により算定した相続分の中から、特別受益の価額を控除することになります。

特別受益については、「5-2.生前贈与が特別受益に該当する可能性がある」で解説します。

2-4.死因贈与を行う

死因贈与とは、自身が死亡したときに自身の財産を贈与する契約のことです。

死因贈与は、自身の死亡に起因するという点では遺贈(遺言書を作成して財産を受け取る人を指定すること)と共通しています。ただし、遺贈は遺言者が単独で行うことができるものの、死因贈与は「贈与契約」であるため、贈与者と受贈者双方の同意が必要であるなどの違いがあります。

この死因贈与によっても後妻や後妻の子に財産を残すことができます。ただし、死因贈与した財産は、遺言による遺贈と同様、遺留分侵害額請求の対象となる点には注意が必要です。

2-5.前妻の子に相続放棄をしてもらう

相続が開始されたあと、前妻の子に相続放棄をしてもらうのも一つの方法です。相続放棄をすると前妻の子は相続人ではなくなるため、預貯金や不動産などのプラスの財産だけでなく、借入金や未払金などマイナスの財産も一切相続しなくなります。

ただし、相続放棄をするかどうか選択するのは、相続人である前妻の子です。前妻の子に相続放棄を強要することはできません。

また、相続放棄をするためには、被相続人の最後の住所地にある家庭裁判所に申述をする必要があります。相続放棄を申述するときは、以下の書類が必要です。

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍附票

- 被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

- 申述人が代襲相続人(孫,ひ孫等)の場合は被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

※参考:裁判所「相続の放棄の申述」

相続放棄ができるのは、被相続人が亡くなったことを知ったときから3ヶ月以内です。前妻の子自身に相続放棄をしてもらうのであれば、必ず期限内に申述を済ませるようにしてもらいましょう。

2-6.相続廃除をする

被相続人に対して、前妻の子が虐待や重大な侮辱などをしていた場合「相続廃除(相続人廃除)」という手続きをすることも可能です。相続人廃除の手続きをすると、前妻の子は相続人としての資格を剥奪されます。

相続廃除をするためには、被相続人になる人が生前に家庭裁判所に「推定相続人廃除申し立て」をします。その後、家庭裁判所による審理の結果、前妻の子の虐待や侮辱などの事実が認められれば、廃除の審判が行われます。家庭裁判所に申し立てをしても、必ず相続廃除が認められるわけではありません。

廃除の審判があれば、「推定相続人廃除届」を市区町村役場に提出することで、相続廃除が可能です。

また、遺言書で相続廃除の旨を遺す方法もあります。遺言で相続廃除をする場合、遺言執行者(遺言の記載内容にしたがって手続きを進める人)が家庭裁判所に「推定相続人廃除申し立て」をします。

申し立てをし、家庭裁判所による廃除の審判があったあと、市区町村役場に推定相続人廃除届を提出すると、前妻の子は相続廃除によって相続人の資格を剥奪されます。

相続廃除の手続き方法や流れについては、下記の記事で詳しく解説していますのでご一読ください。

(参考)相続廃除で相続させたくない相続人の権利をはく奪できる?

3.前妻の子がいる相続でよくあるトラブルと解決方法

前妻の子が相続人に含まれている場合、さまざまなトラブルが起こりえます。ここでは、前妻の子がかかわる相続で、よくあるトラブルをご紹介します。

3-1.前妻の子と連絡が取れない

被相続人の配偶者や家族が、夫の前妻や前妻の子と、日常的に連絡を取り合っていることはまれでしょう。

「前妻の子がいることは聞かされていたが、まったく交流がなく、どこでなにをしているのかわからない」「被相続人に離婚歴があることは知っているが、前妻の子がいることは聞かされていない」などの理由で、前妻の子と連絡が取れず、思うように相続手続きを進められないケースがあります。

交流のない前妻の子の連絡先を調べるときは、被相続人が残した住所録や手帳、あるいは手紙類などの遺品を調べるとよいでしょう。

そういったものがない場合は、前妻の子の「戸籍の附票」を取得することにより、前妻の子の現住所が確認できます。戸籍の附票とは、ある人の住所の履歴をまとめたもので、本籍地の市区町村の役所で取得することができます。

ただし、戸籍の附票は前妻の子の本籍地で取得しなければなりません。前妻の子の本籍地は、被相続人の戸籍謄本や除籍謄本等の記載からわかります。

また、戸籍の附票は、原則として、本人、配偶者、子や親などの直系血族しか申請できず、正当な理由がある場合を除き、第三者が勝手に取得することはできません。戸籍の附票を取得するときは、役所の窓口で相続手続きのため取得する必要がある旨を伝え、必要書類などについて相談してみましょう。

3-2.前妻の子に遺産を渡したくない

被相続人の配偶者(後妻)やその子たちからすると、法律上は前妻の子が相続人であると理解していたとしても、長年なんの交流もなかった人物に、遺産を渡すことに抵抗を覚えることもあるでしょう。

しかし、前妻の子を遺産分割協議に参加させないといった対応を取ることはできません。また、前妻の子に相続放棄を強要するようなことも、もちろんしてはなりません。

まず、きちんと連絡を取り、真摯に話し合いを進める必要があります。しかし上記のような心理状態から、前妻の子が参加する遺産分割協議はまとまらないことも事実です。

前妻の子が法定相続分を相続することに、他の相続人が同意できないのなら、家庭裁判所に遺産分割調停を申し立てることができます。ただし、調停とは基本的に話し合いであり、遺産分割協議でまとまらなかった話し合いが、調停でまとまる可能性は低いと思われます。

調停でも合意に至らなければ、審判へ進むこともできます。審判は、裁判官による決定であり、強制力がありますが、原則的に、法定相続分を基準とした分割になってしまう可能性が高いことは理解しておきましょう。

3-3.前妻の子に遺留分侵害額請求される

被相続人が遺産分割協議でのいざこざを避けようと、「後妻とその子に遺産を取得させる」旨を記した遺言書を作成していることがあります。

前妻の子が遺産をまったく取得できないような遺言が残されており、そのとおりに遺産が分割された場合、前妻の子は遺留分として法定相続分の1/2にあたる金銭の支払いを、後妻やその子に対して請求することができます。これを「遺留分侵害額請求」といいます。こうなると、やはりトラブルになります。

なお、実際に遺留分侵害額請求を行うかどうかは前妻の子の任意です。それが行われない場合には、後妻やその子は遺留分相当額の金銭を支払う必要はありません。

逆に、前妻の子から見た場合、たとえ遺言書で後妻とその子に遺産を取得させる旨が記載されていたとしても、遺留分についてはあきらめる必要はない、ということです。

3-4.前妻の子が相続手続きに協力してくれない

「父親のことで関わりたくない」「後妻や後妻の子と話し合いをするのが億劫だ」などの理由で、前妻の子が相続手続きに協力してくれないケースがあります。また、前妻の子が未成年である場合は、代理人である前妻が相続手続きを拒んでくるかもしれません。

前妻の子が相続手続きに参加してくれない可能性がある場合は、遺言書を残すのも1つの方法です。法的な効力を発揮する遺言書を作成していれば、遺産分割協議をしなくても相続の手続きを進めることが可能です。

ただし、前妻の子の遺留分を侵害する内容の遺言書を作成してしまうとトラブルに発展してしまいかねません。前妻の子が遺留分侵害額請求をする可能性があるのなら、遺留分を侵害しない内容の遺言書を作成することが大切です。

3-5.不動産の分割方法が決まらない

法定相続人が複数人おり、遺産の大半が不動産である場合、遺産の分割方法で揉めてしまいやすいです。遺産分割協議で前妻の子が法定相続分どおりの相続を主張すると、さらにトラブルが生じやすくなるでしょう。

たとえば、遺産をそのまま引き継ぐ「現物分割」をする場合、前妻の子と他の相続人の共有名義で不動産を相続することになるでしょう。不動産が共有名義であると、名義人が単独で売却やリフォームなどをすることはできません。

そのため、前妻の子と他の相続人の意見が合わず、物件の管理や処分で揉める恐れがあります。

不動産を相続する人が、他の相続人に代償金を支払って精算する「代償分割」という方法もあります。ただし、代償分割をするためには、不動産を相続する人に代償金を支払えるだけの資産がなければなりません。

不動産を売却して現金化して分割する「換価分割」という方法もありますが、後妻や後妻の子が売却に同意しない可能性があります。

このように、所有する財産の大半が不動産である場合は、分割方法や物件の管理・処分などで前妻の子と他の相続人が揉めてしまう恐れがあります。

3-6.相続手続きの必要書類が集まらない

相続税の申告や不動産の相続登記などの手続きをする際、原則として相続人全員の戸籍謄本が必要です。

また、遺産分割協議をして承継の仕方を決めて遺産分割協議書を作成するときは、相続人全員の署名や押印だけでなく、全員分の印鑑証明書も揃えなければなりません。

前妻の子が戸籍謄本や印鑑証明書などを提出してくれないと、相続の手続きが滞ってしまい、期限までに手続きができなくなることがあります。

4.前妻の子との遺留分に関するトラブルを避ける方法

遺言書を作成して後妻や後妻の子に遺産を相続させる場合は、前妻の子との遺留分に関するトラブルを避けることが大切です。遺留分のトラブルを避けるには、以下2つの方法が考えられます。

- 遺留分相当額を現金や生命保険の死亡保険金で準備する

- 生前に遺留分を放棄してもらう

1つずつみていきましょう。

4-1.遺留分相当額を現金や生命保険の死亡保険金で準備する

前妻の子から遺留分を主張されたときに備えて、現金を用意しておくのも1つの方法です。

たとえば、亡くなったときに相続人となる人が、後妻、後妻の子、前妻の子の3人であるとしましょう。前妻の子の遺留分は1/8となります。

そのため、遺産の1/8に相当する現金を後妻や後妻の子に相続させたり生前に贈与したりしていれば、前妻の子が遺留分を主張したとしても、対処が可能となります。

また、契約者と被保険者(保険の対象になる人)を自分自身、保険金受取人を後妻や後妻の子にして、生命保険を契約する方法もあります。生命保険の契約をしていれば、前妻の子が遺留分を主張してきたとしても、被相続人が亡くなったときに受け取った死亡保険金を支払いに充てることが可能です。

4-2.生前に遺留分を放棄してもらう

相続人となる人は、生前に家庭裁判所で手続きをして許可を得られると、遺留分を放棄することができます。前妻の子の同意を得られるのであれば、自分自身が亡くなって相続が発生する前に遺留分を放棄してもらうのも1つの方法です。

ただし、前妻の子が無条件で遺留分の放棄に同意するケースは稀でしょう。また、家庭裁判所は原則として以下3つの基準をすべてみたしていなければ、遺留分の放棄を認めてはくれません。

- 遺留分の放棄をする人の意思によること

- 遺留分を放棄する理由が合理的であること

- 放棄する遺留分と同等の代償があること

遺留分を放棄する合理的な理由の例としては「被相続人となる人が経営している事業に影響が生じないように、株式や不動産などを後妻の子に承継するため」ということが挙げられます。

また、前妻の子が放棄する遺留分に相当する金額の代償も必要になるでしょう。

遺留分の放棄が有効な対策方法となるかどうかは、前妻の子との関係性や放棄してもらいたい理由、見返りとして提示できる金額などで異なります。前妻の子に遺留分を放棄してもらいたいときは、弁護士や税理士など相続の専門家に相談することをおすすめします。

遺留分を放棄する方法や注意点などは以下の記事をご覧ください。

(参考)遺留分放棄とは?税理士が手続きの方法からよくある質問まで解説!

5.前妻の子がいる相続の注意点

前妻の子がいる相続では、以下の点に注意する必要があります。

- 相続手続きでは前妻の子を除外できない

- 生前贈与が特別受益に該当する可能性がある

- 生前贈与は相続に比べてコストがかかる

1つずつみていきましょう。

5-1.相続手続きでは前妻の子を除外できない

前妻の子を除いたままで遺産分割協議を進めても、後日、前妻の子が父の死亡を知り、自身が遺産分割協議に参加していなかったことを主張してきた場合、協議をやり直さなければなりません。

遺産分割協議のやり直しには大変な手間がかかり、また、その結果によっては、不動産登記の抹消や贈与税の課税が生じることもあり得ます。こういった事態を避けるためにも、前妻の子に対しても必ず連絡を取ったうえで、遺産分割協議を進めましょう。

また、前妻の子が未成年である場合は、法定代理人が遺産分割協議に参加することになります。法定代理人が前妻である場合は、その前妻も含めて遺産分割協議を進める必要があります。

5-2.生前贈与が特別受益に該当する可能性がある

前妻の子に遺産を相続させないようにするために、財産を後妻や後妻の子に生前贈与をすると「特別受益」に該当する可能性があります。特別受益とは、被相続人が健在であるうちに、特定の相続人が受けた利益のことです。

後妻や後妻の子への生前贈与が特別受益であると認められる場合、遺産分割をするときは、生前贈与された金額を相続財産に足し合わせて相続分を計算します。これを「特別受益の持ち戻し」といいます。

特別受益の持ち戻しが行われると、各相続人の相続分を計算するとき、特別受益分の金額が差し引かれます。つまり、特別受益の分だけ相続できる遺産が少なくなる可能性があるということです。

特別受益には時効がありません。後妻や後妻の子に生前贈与をした日から何年が経過しても、前妻の子に特別受益を主張される可能性はあります(ただし、相続開始から10年を経過すると、原則として特別受益の主張はできなくなります)。

そこで、生前贈与をするときは「特別受益の持ち戻しの免除」の意思表示をしておくとよいでしょう。遺言書などで持ち戻し免除の意思表示がされていれば、遺産分割をするとき特別受益の持ち戻しは行われません。

特別受益について詳しくは、以下の記事で解説していますので、あわせてご覧ください。

(参考)特別受益とは?対象となるケース・時効や計算方法・持ち戻し免除をわかりやすく解説

5-3.生前贈与は相続に比べてコストがかかる

財産を後妻や後妻の子に生前贈与をする場合は、特別受益に該当すること以外にも注意点があります。贈与税や不動産取得税がかかることがあるほか、登記の際の登録免許税が高くなるなど、相続に比べてコストがかかってしまいます。

5-3-1.生前贈与では贈与税がかかることがある

1年間で贈与された財産の合計が110万円を超えると、超えた部分に贈与税がかかります。贈与税がかかる場合、財産を受け取った人が自分自身で税額を計算して、申告・納税をしなければなりません。

前妻の子に財産を渡したくないとはいえ、まとまった財産を贈与したことで多額の贈与税が課せられてしまうと、これまで築いてきた財産を減らしてしまうことになるでしょう。

後妻や後妻の子への生前贈与で対策をする場合、多額の贈与税がかからないよう、年間110万円の範囲内で少しずつ贈与することが大切です。また「住宅取得等資金贈与の非課税特例」や「贈与税の配偶者控除」など、一定金額までの財産贈与で贈与税がかからなくなる非課税制度を利用するのも方法の一つです。

(参考)住宅取得等資金贈与とは│非課税の要件・限度額・必要書類を解説

(参考)【要注意】夫婦間でも贈与税はかかる?よくある事例をケース別に解説!

生前贈与で相続対策をするためには、相続税だけでなく贈与税についても理解していなければなりません。また、贈与税が非課税となる特例の内容や要件も知っておく必要があるため、生前贈与で相続対策をしたい方は相続税専門の税理士に相談することをおすすめします。

5-3-2.不動産を生前贈与した場合は、不動産取得税や登録免許税がかかる

不動産を生前贈与した場合は、受贈者(後妻や後妻の子)に対して、不動産取得税や登録免許税が課されます。

不動産取得税と登録免許税の税額は、固定資産税評価額を基準にした課税標準額に以下の税率を乗じて算定します。固定資産税評価額は、不動産の取引価格の基準となる公示価格の約7割程度となります。

【不動産の生前贈与にかかる不動産取得税と登録免許税の税率】

| 不動産取得税 | 登録免許税 | |

|---|---|---|

| 土地 | 課税標準額×4% (令和9年3月31日まで3%) (令和9年3月31日まで宅地の課税標準額は固定資産税評価額の1/2) | 課税標準額×2% |

| 建物 | 課税標準額×4% (令和9年3月31日まで住宅用は3%) | 課税標準額×2% |

なお、不動産取得税や登録免許税の税率は変わりやすく、またさまざまな特例もあるため、不動産の生前贈与を検討する際は、最新の税率等をチェックするようにしましょう。

一方、相続により相続人が不動産を取得した場合、原則として不動産取得税は課税されません。また、登録免許税も贈与に比べて低くなっています。相続と比較すると費用が高くなる点が贈与のデメリットです。

5-3-3.専門家へ依頼した場合の費用がかかる

生前贈与には、特別受益に関する問題や贈与税などの税務上の問題などが付いて回ります。したがって、特に、富裕層の方などの場合には、生前贈与を検討する際に税理士などの専門家の力を借りるケースが少なくありません。

そして、この際には、専門家に支払う報酬がかかることもデメリットでしょう。

5-3-4.贈与税制度の見直しに注意

政府の税制調査会では、相続税と贈与税を一体化するなど、贈与税のあり方の抜本的な見直しが検討されてきました。その結果、相続税の課税対象になる生前贈与加算の期間が延長されることになりました。

今後さらに見直しが行われた場合には、贈与の制度や贈与税の課税制度は大きく変更となる可能性がありますので、報道などで最新情報を確認してください。

6.前妻の子がいる場合の相続手続きの流れ

ここからは、相続が発生した際に行う主な手続きの流れを説明します。基本的な相続手続きの流れは前妻の子の有無で変わることはありませんが、手続きの中で、前妻の子がいる場合に留意すべき点もあります。

6-1.相続人の調査・確認

相続手続きの中で、まず初めに行わなければならないのが相続人の調査・確認です。この手続きは、相続人の戸籍謄本を取り寄せることにより行うのが一般的です。

後述のとおり、被相続人の現在の戸籍謄本だけでなく過去の除籍謄本等も取得する必要があり、収集に時間がかかることも多いので、相続開始後なるべく早く着手する方がよいでしょう。全戸籍を取得した後、前妻の子の存在を確認します。

6-2.遺産と遺言書の調査・確認

相続人の調査・確認が終わったら、あるいはそれと並行して行わなければならないのが、被相続人の遺産の調査・確認です。

遺産の調査にあたり注意しなければならないのは、遺産には、現預金や不動産、自動車、有価証券などの「プラスの財産」だけでなく、借金や損害賠償責任などの「マイナスの財産」も含まれるということです。

マイナスの財産がプラスの財産を上回る場合には、「相続放棄」を検討する必要がありますが、この相続放棄をするか否かの判断は、相続が発生したことを知った日から3か月以内に行わなければなりません。ただし、特別な理由がある場合には、期間の延長が認められることがあります。

6-3.財産目録の作成

「財産目録」とは、被相続人の遺産を一覧にしたもので、これを基に次の遺産分割協議を行うことになります。

遺産分割協議を終えた後に財産目録に記載のない遺産が見つかったような場合、遺産分割協議をやり直すことも考えられます。財産目録には記載漏れがないように注意しましょう。

(参考)財産目録とは【テンプレート・記載例あり】書き方と作成手順を解説

6-4.遺産分割協議書の作成

財産目録が出来上がったら、それを基に相続人間で遺産の分け方について話し合う「遺産分割協議」を行い、全員の意見がまとまったところで「遺産分割協議書」を作成します。

この遺産分割協議書は、相続人間の後日のトラブル防止に役立つだけでなく、この後の遺産の相続手続きにも必要になる非常に重要な書類です。また、繰り返しになりますが、前妻の子を遺産分割協議から排除することはできません。

(参考)遺産分割協議書の書き方は?ひな形を使って自分で作成する方法!

6-4-1.遺言が残されている場合

なお、被相続人の遺言書が残されている場合には、原則として遺言書のとおりに遺産を分けることになり、この場合には遺産分割協議書を作成する必要はありません。前述のとおり、前妻の子がいる中での遺産分割協議は難航することが予想されるため、被相続人が生前に遺言書を作成しておくことは「争族」防止に役立ちます。

ただし、遺言の内容に遺留分の侵害がないかどうかには注意し、もし遺留分を侵害している場合は、その分をどう扱うか、相続人や受遺者同士での話し合いが必要になります。

6-5.遺産の名義変更手続き

遺産分割協議が終わり、各相続人が取得する遺産が決定したら、預貯金や有価証券、不動産などの遺産の名義変更手続きを行います。多くの名義変更手続きでは、遺言書または遺産分割協議書が必要となります。

これらの名義変更手続きは、いつまでに行わなければならないということは基本的にありませんが、トラブルを避けるためにも早めにおこなったほうがよいでしょう。特に、不動産の名義変更手続き(一般に「相続登記」と呼ばれます)は、必要書類が多く手続きも複雑なので、専門家の力を借りるなどして早めに対応していくべきです。

(令和6年4月1日から相続登記は義務化され、所有権の取得を知った日から、または遺産分割が成立した日から3年以内という期限が設けられています。)

7.前妻の子の相続に関する、よくある質問

続いて、前妻の子の相続においてよくある質問と、それに対する回答をご紹介します。

7-1.前妻の子は戸籍謄本のどこに載っている?

相続が発生すると、被相続人の相続人を確定するため、被相続人の出生から死亡までの連続した戸籍一式を取得する必要があります。前妻の子の存在も、この連続した戸籍一式の中に記載されています。

ここで注意しなければならないのは、被相続人の「現在の戸籍謄本」には、前妻の子の記載がない可能性があるということです。

それは、被相続人の現在の本籍地が、前妻の子と暮らしていたときの本籍地と異なる場合(夫が転籍している場合)には、夫の現在の戸籍謄本に前妻の子は記載されないためです。

このようなこともあるため、相続人を確定させるためには、被相続人の現在の戸籍謄本だけでなく、過去の除籍謄本や改製原戸籍謄本も取得する必要があるのです。これらのすべての戸籍謄本を取得すれば、そのどこかに記載があります。

7-2.前妻の子に相続の発生を連絡しないとどうなる?

法定相続人である前妻の子に連絡をせずに遺産分割協議をしても、原則としては無効となります。遺産分割協議が終わったあとに、前妻の子が「自分にも遺産を相続する権利がある」と主張した場合、協議をやり直さなければなりません。

被相続人に離婚歴がある場合は、前妻の子がいないかどうかを確認しましょう。前妻の子がいる場合は、被相続人の遺品や戸籍の附票などで住所や電話番号などを調べて、相続が始まったことを必ず連絡することが大切です。

7-3.前妻の子が死亡した場合の相続はどうなる?

相続が開始した時点で、前妻の子がすでに死亡していた場合、前妻の子の子(被相続人の孫)が存命であれば代襲相続が発生し、孫が代襲相続人となって相続権を取得します。

孫も死亡しているのであればひ孫に、ひ孫も亡くなっている場合は玄孫(やしゃご)にと、何代先までも代襲相続は発生します。

7-4.前妻の子に遺産を相続させない方法は?

前妻の子に遺産を相続させない方法としては「遺言書を作成する」「生前贈与する」「生命保険を活用する」などの方法があります。詳しくは「2.前妻の子に相続させない方法」をご覧ください。

ただし、前妻の子にも遺留分があるため、遺産をまったく相続させないのは困難といえます。

8.特殊な相続手続き

本記事の最後に、特殊なケースの手続きとして、「失踪宣告」と「不在者財産管理人の選任」について説明しておきます。

8-1.前妻の子が行方不明の場合、失踪宣告(普通失踪)を申し立てる

前妻の子が行方不明となっており、生死不明の状況が「7年以上」経過している場合には、他の相続人は家庭裁判所に、普通失踪による「失踪宣告」の申し立てをすることができます。失踪宣告の申し立ての際は、行方不明者である前妻の子の戸籍謄本や失踪を証明する資料を提出する必要があります。

家庭裁判所の調査を経て、実際に失踪宣告が行われると、前妻の子は法律上死亡したものとみなされます。その結果、前妻の子を遺産分割協議に参加させる必要がなくなります。

この場合、相続税額の計算において基礎控除(600万円)の適用ができなくなりますので、この点も考慮する必要があるといえるでしょう。

なお、前妻の子が海難事故や自然災害などに遭い、生死不明の状態が1年以上経過している場合には、特別失踪(危難失踪)による失踪宣告の申し立てをすることができます。

8-2.失踪宣告申立てができない場合、不在者財産管理人を選任する

前妻の子の行方がわからないものの、失踪宣告の申し立てができないような場合には、家庭裁判所に「不在者財産管理人」選任の申し立てをすることも考えられます。不在者財産管理人とは、行方不明者の代わりに財産を管理する人のことをいい、相続に利害関係がない第三者や弁護士・司法書士などの専門家が選任されます。

不在者財産管理人が選任されると、前妻の子に代わり不在者財産管理人が遺産分割協議に参加することとなり、相続手続きを進めることができます。なお、遺産分割協議では、不在者財産管理人は、基本的に法定相続分による遺産相続を主張することになると考えられます。

9.前妻の子がいる場合、調査から交渉、相続手続きなどは専門家にまかせるのが安心

以上見てきたように、前妻の子がいる可能性がある場合、まずその確認調査が必要となります。そして、前妻の子に連絡を取り、相続分について話し合い、遺産分割協議をまとめていきます。それらのすべての手続きを、相続人だけで行うことは困難でしょう。また、もし前妻の子との間で、ひとたび「争族」となってしまえば、解決までには多大な時間と労力がかかります。

可能であれば、被相続人が生存中に、必要な対策を取っておくことが望ましいですが、遺留分を無視した遺言など誤った対策をしてしまうと、かえってトラブルを招くことになりかねません。

そこで、もし、被相続人に離婚歴があり前妻の子がいることがわかっている、あるいはその可能性がある場合は、早めに相続専門の税理士などに相談することをおすすめします。

相続税専門の税理士法人チェスターでは、前妻の子とのトラブル防止も見据えた生前贈与などに関するご相談なども承っております。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編