単純承認とは?相続放棄・限定承認との違いをわかりやすく解説

被相続人の相続財産を引き継ぐ方法は、単純承認・限定承認・相続放棄の3種類があります。

一般的な相続であれば単純承認を選択することとなり、特別な手続きは必要ありません。

しかし、法定単純承認に該当する行為をした場合は、自動的に単純承認をしたとみなされてしまい、原則として限定承認や相続放棄を選択できなくなるため注意が必要です。

この記事では、単純承認とは何かという基礎はもちろん、限定承認や相続放棄との違いについてわかりやすく解説します。

過去の判例を元に、法定単純承認とみなされるケースについてもご紹介するので、参考にしてください。

この記事の目次 [表示]

1.単純承認とは?相続における基礎をわかりやすく解説

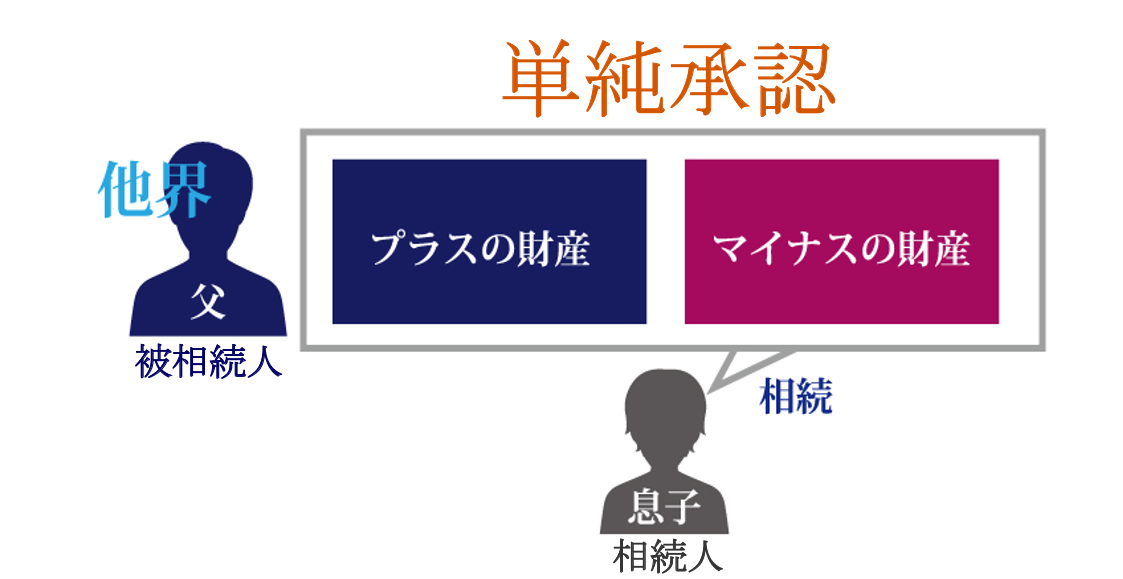

単純承認とは、被相続人(亡くなった人)の一切の相続財産を、無制限・無条件にすべて相続することです。

民法920条の条文では、単純承認の効力について「相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する」と定められています。

相続が開始されると、被相続人(亡くなった人)と一定の関係にあった親族は「相続人」となり、被相続人が遺した財産(遺産)にかかわる権利義務を、相続によって引き継ぐこととなります。

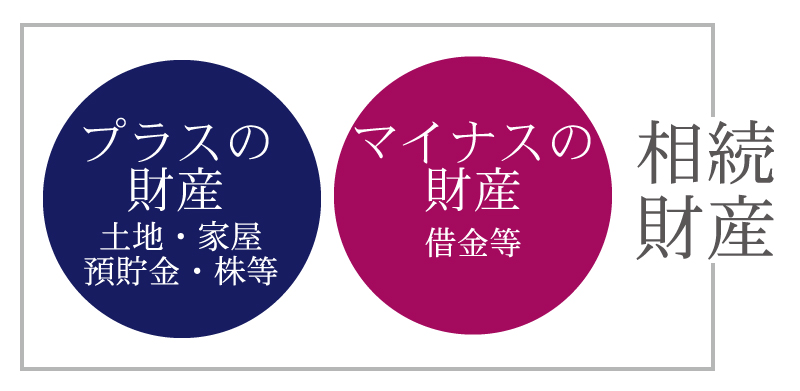

「財産の相続」や「遺産相続」と聞くと、被相続人が所有していた不動産や預貯金などの、プラスの財産を受け取るとイメージされるかもしれません。

しかし、被相続人に借金などのマイナスの財産が残っていれば、その債務の弁済義務も相続によって引き継がれることになるのです。

つまり単純承認をした場合は、プラスの財産のみならず、どんなにマイナスの財産の方が大きくても、無条件にこれを引き継がなければなりません。

1-1.単純承認の期限

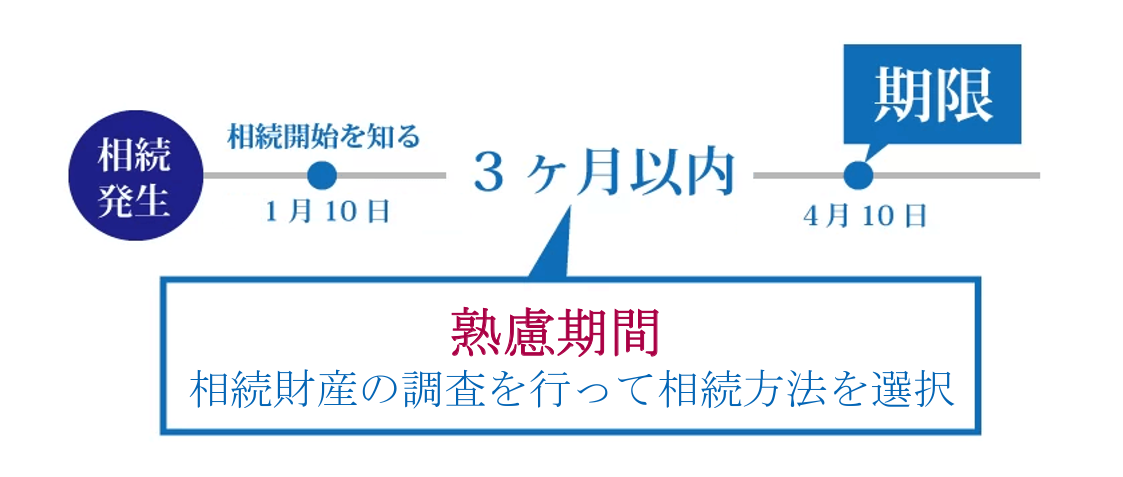

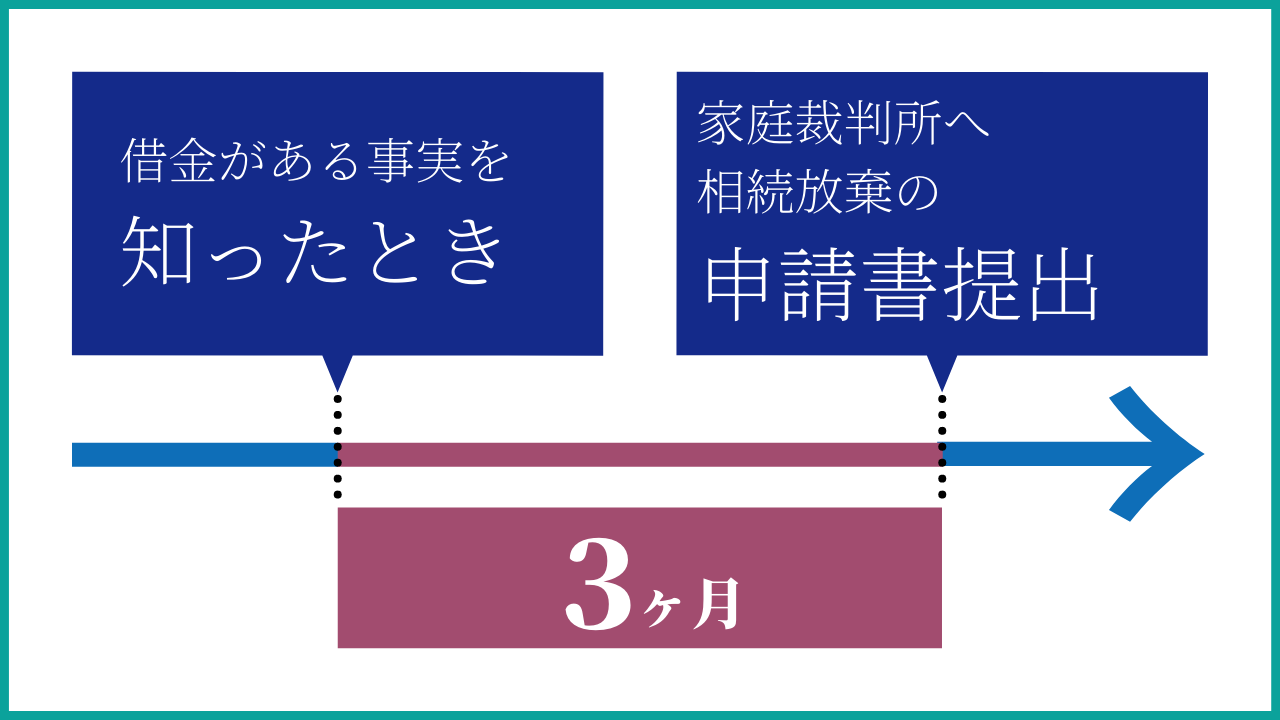

単純承認の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内と定められています(民法第915条)。

この3ヶ月間を、よく考えてどうするか決める期間という意味で、「熟慮期間(じゅくりょきかん)」と呼びます。

民法915条2項では、単純承認や相続放棄等を選択する前に、相続財産の調査をすることができると定められています。

つまり、熟慮期間内に相続人が相続財産の調査を行った上で、単純承認・限定承認・相続放棄のいずれかを選択しなくてはなりません。

1-2.単純承認に特別な手続きは必要なし

単純承認を選択するにあたり、特別な手続きは必要ありません。

しかし、限定承認または相続放棄を選択する場合は、熟慮期間内に家庭裁判所に申立てをする必要があると定められています(民法924条、938条)。

わかりやすく言うと、普通は単純承認になるでしょうから手続きは不要です、限定承認または相続放棄を行う場合だけ手続きをしてください、ということです。

2.相続方法は単純承認・限定承認・相続放棄の3種類!違いは何?

被相続人の財産を相続する方法は、単純承認・限定承認・相続放棄の3種類があります。

この章では、単純承認・限定承認・相続放棄がどのような内容なのか、それぞれの違いをわかりやすくイラストを元に解説します。

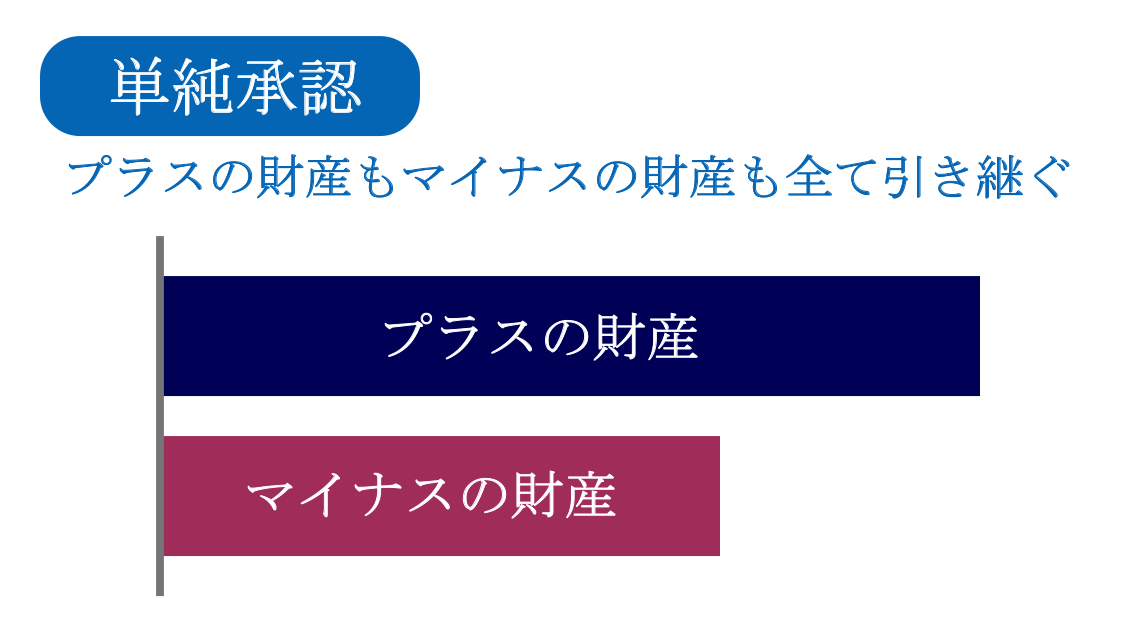

2-1.単純承認

前章でもお伝えした通り、単純承認とは、被相続人の財産にかかわる権利と義務を、そのまますべて引き継ぐ方法です。

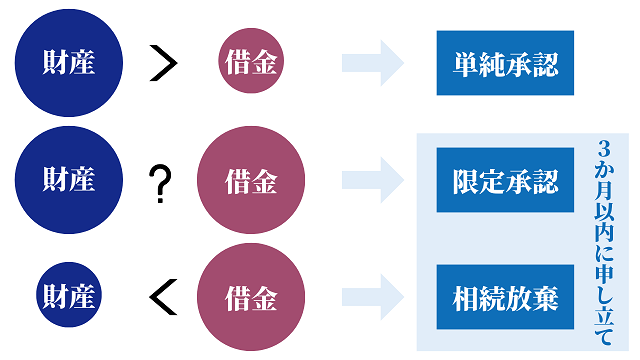

単純承認を選択すべきケースは、マイナスの財産よりもプラスの財産が多い場合です。

一般的な相続における相続方法…と覚えておくとわかりやすいでしょう。

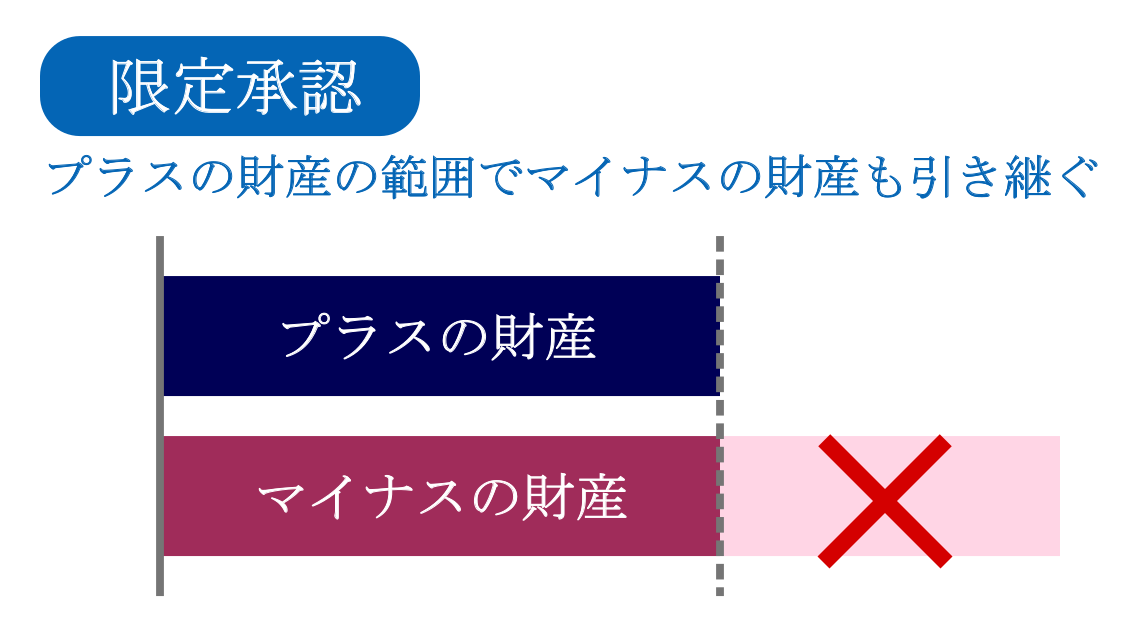

2-2.限定承認

限定承認とは、相続で得た預金などのプラス財産の中から、被相続人の借金などのマイナスの財産を弁済し、残ったプラス財産があればこれを引き継ぐ方法です(民法922条)。

限定承認を検討すべきケースは、プラスの財産よりもマイナスの財産の方が大きいが、どうしても手放したくない財産(自宅や事業用資産など)があるという場合です。

また、マイナスの財産の価額が不明で、プラスの財産よりもマイナスの財産が大きくなるかもしれないといった場合も、限定承認が検討されます。

限定承認をする際には、相続開始があったことを知った時から3ヶ月以内に、家庭裁判所に申出る必要があります(民法924条)。

なお、相続人が複数名いる場合には、共同相続人全員で限定承認をしなければならず、相続人の中に1人でも反対する人がいる場合は、限定承認は利用できません(共同相続人の1人が相続放棄をした場合は、残りの共同相続人だけで限定承認が可能)。

限定承認について、詳しくは「相続の限定承認とは?検討すべきケースや手続きをわかりやすく解説」をご覧ください。

2-3.相続放棄

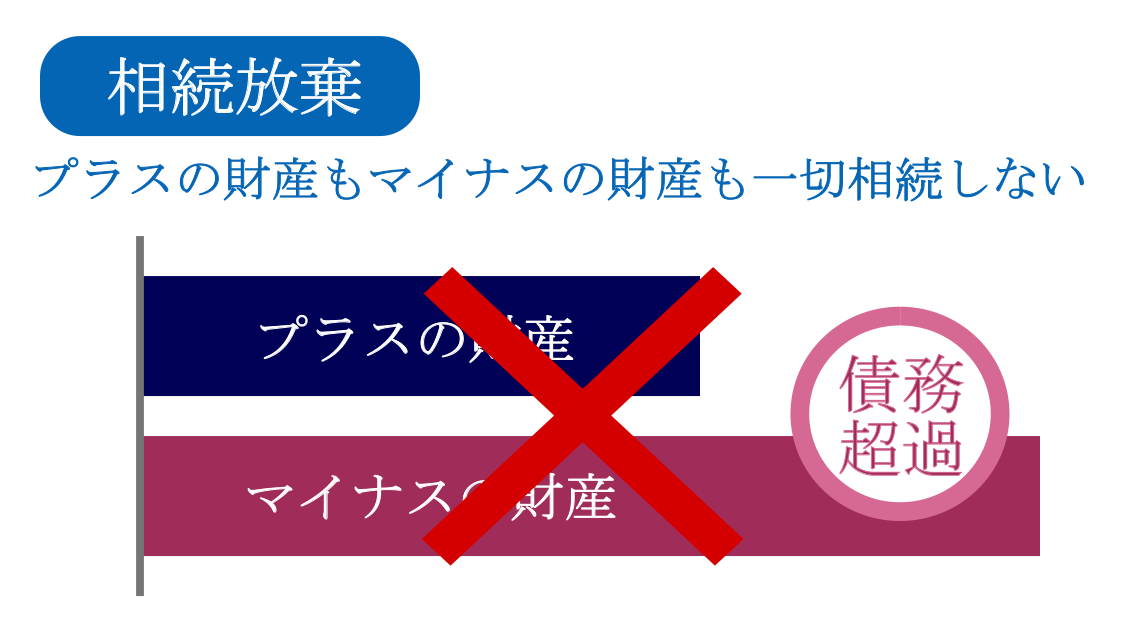

相続放棄とは、プラスの財産もマイナスの財産も含め、一切の財産を引き継がない方法です。

相続放棄を検討すべきケースは、プラスの財産よりもマイナスの財産が多い、いわゆる「債務超過」である場合です。

相続放棄をする際には、相続開始があったことを知ったときから3ヶ月以内に、家庭裁判所に申出る必要があります(民法938条)。

相続放棄が認められた相続人は「初めから相続人ではなかったもの」とみなされるため、代襲相続も認められません(民法939条)。

相続放棄が認められると、詐欺や錯誤により相続放棄をしたような場合を除いて、取り消し(撤回)はできませんので、慎重に判断する必要があります。

相続放棄について、詳しくは「相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説」をご覧ください。

3.法定単純承認とみなされる3つの行為

相続人が「法定単純承認」に該当する行為をすると、その相続人の意思とは関係なく、単純承認とみなされるため注意が必要です(民法921条)。

法定単純承認に該当する行為をして単純承認とみなされると、一部例外はあるものの、原則的に限定承認や相続放棄を選択できなくなります。

限定承認や相続放棄を選択する可能性がある人は、熟慮期間中に入念に相続財産の調査を行い、法定単純承認に該当する行為をしないよう、十分注意をしましょう。

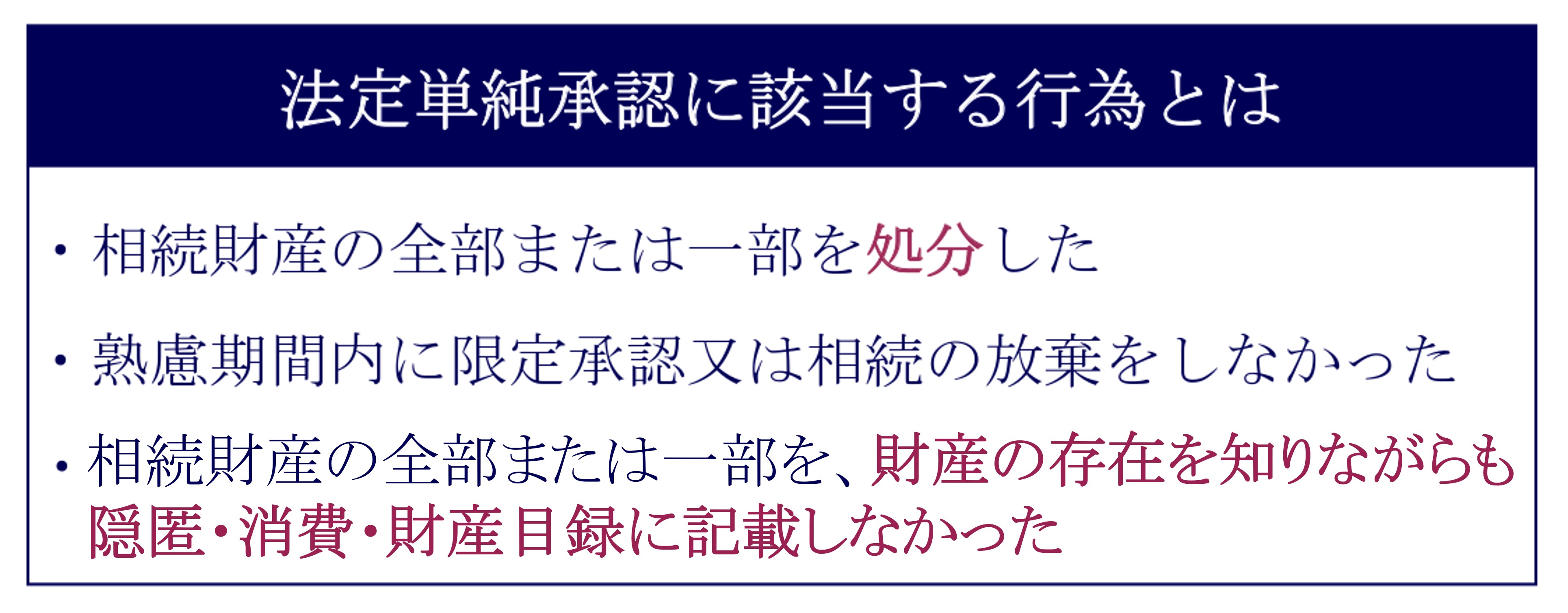

3-1.相続財産の全部または一部を処分したとき

相続人が相続財産の全部または一部を処分したときは、単純承認をしたものとみなされます(民法921条1号)。

ここでいう「処分」とは、相続財産を売却したり、人にあげて(贈与)しまったりするなどの他、使ってなくしてしまった、壊してしまったような場合も含まれます。

なお、相続財産の処分は、限定承認や相続放棄の前にされた処分のみを指します。

ただし、どのような行為が処分行為に該当するのかの判断は難しいため、ケースごとに個別に判断しなくてはなりません(次章で事例を元に解説します)。

3-2.熟慮期間内に限定承認又は相続の放棄をしなかったとき

相続人が熟慮期間内に限定承認も相続放棄もしなかったときには、単純承認をしたものとみなされます(民法921条2号)。

前章でもご紹介しましたが、相続開始があったことを知った時から3ヶ月の熟慮期間内に、家庭裁判所に限定承認や相続放棄の申立てをしなかった場合は、自動的に単純承認したとみなされます。

3-3.相続財産の全部または一部を隠匿・消費・財産目録に記載しなかったとき

相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったときは、単純承認をしたものとみなされます(民法921条3号)。

例えば、相続放棄の申立てをしたにも関わらず、バレないだろうと相続財産の全部または一部を隠していた・消費していた場合は、その相続放棄が取り消されて、相続の単純承認をしたものとみなされます。

わかりやすく言うと、限定承認または相続放棄の前後において、背信行為を行ったら取り消されるということです。

ただし、相続放棄をしたことによって、すでに別の人が相続人になっている場合は、この取り消しはされません。

4.単純承認になるケースとならないケース【事例】

法定単純承認に該当する、「相続財産の全部または一部を処分したとき」については、その行為が「処分」とみなされるのか否か、まぎらわしいことがあります。

以下はよく発生する事例ですが、これらは「処分行為」となり、法定単純承認に該当するのでしょうか?

よくある事例

法定単純承認に該当するか否かは、個別の状況・事情も勘案されて判断されるため、線引きが非常に難しい場合が多いものです。

一方で、多額の借金がある場合などは、限定承認・相続放棄ができるか否かは、大きな経済的影響があります。

そのため、限定承認や相続放棄の可能性があるにも関わらず、相続財産に手をつける必要がある場合は、必ず弁護士などの法律家のアドバイスを受けてからにしてください。

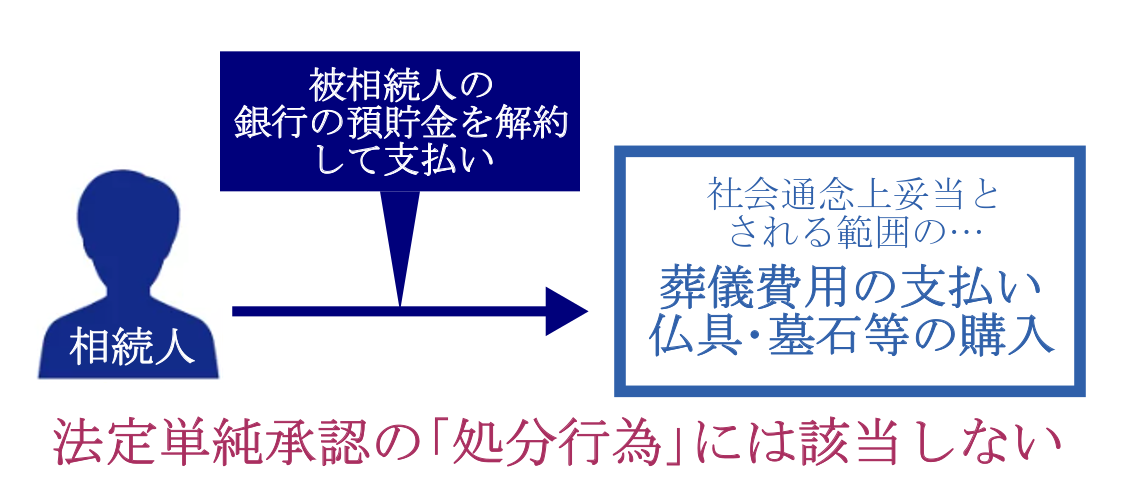

4-1.被相続人の預貯金を解約して葬儀費用等を支払った場合

相続人が被相続人の預貯金を解約し、その解約された預貯金のお金を、社会通念上妥当とされる範囲内の葬儀費用や、仏具・墓石の購入などにのみに使ったとしても、原則として法定単純承認の「処分行為」には該当しません。

この理由は、相続人が被相続人名義の預金を解約して、仏壇および墓石の購入費にあてたという事件で、相続財産の処分にはあたらないとした裁判例があるためです(大阪高裁決定平成14年7月3日)。

ただし、社会通念上妥当とされる範囲内の葬儀費用がいくらなのかは、その人の親族関係や社会的地位などによっても異なるため、一律に「いくら」と決められるものではありません。

被相続人の預金から葬儀費用を出した場合でも、それが必要以上に豪華だと認められれば、財産の処分だと判断されることになります。

なお、令和元年7月1日から施行された、「遺産分割前の相続預貯金の払戻し制度」を利用して払い戻された預金も、社会通念上妥当とされる範囲内の葬儀費用などに使われる場合は、通常は法定単純承認理由には該当しない場合が多いでしょう。

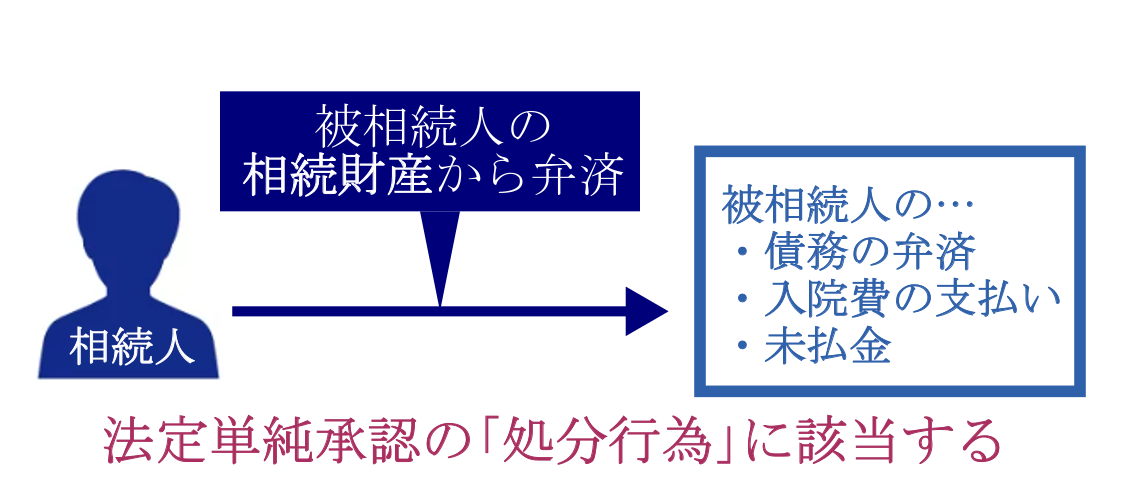

4-2.相続財産から被相続人の債務を弁済した場合

被相続人の相続財産から被相続人の債務を弁済する、つまり借金を返済したり入院費を支払ったりする行為は、法定単純承認の「処分行為」に該当すると考えたほうが安全です。

この理由は、過去の裁判例において、相続人が被相続人の遺産で債務を弁済するのは、「民法921条1号にいういわゆる法定単純承認に該当する事由と解せざるを得ない」と判示された事例があるためです(富山家裁審判昭和53年10月23日)。

期限の到来した債務の弁済が「保存行為」にあたるかどうかについては、学説上の見解がわかれています。

保存行為にあたるとする見解とは、もし債務の弁済をしなければ、債務不履行責任が生じたり、遅延利息が増えていったりするため、金銭その他の財産の処分を伴うにもかかわらず、財産全体から見て経済的価値を維持する行為として保存行為にあたるという考え方です。

しかし、過去の審判例では「相続財産による債務の返済は法定単純承認理由に該当する」と判示されていますので、相続財産からの被相続人の債務の弁済は、法定単純承認理由に該当すると考えたほうが良いでしょう。

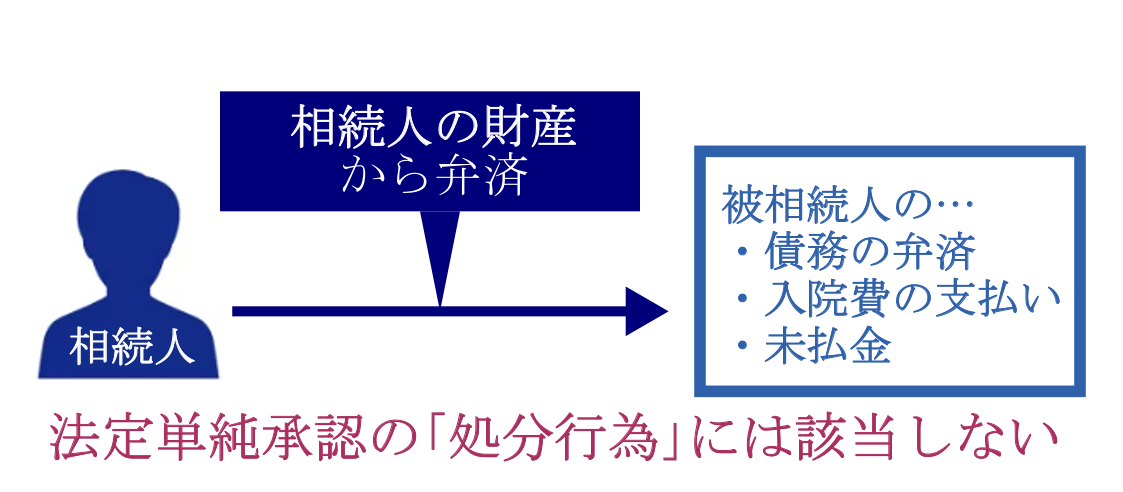

4-3.相続人が自分のお金で被相続人の債務を弁済した場合

相続財産ではなく、相続人が自分の財産で被相続人の債務の弁済を返した場合は、法定単純承認の「処分行為」には該当しないと考えられます。

この理由は、過去の裁判例において、「自らの固有財産から相続債務の一部弁済をしたことは、相続財産の一部を処分したことにあたらない(法定単純承認に該当しない)」と判示された事例があるためです(福岡高等裁判所宮崎支部決定平成10年12月22日)。

相続人が自己の財産で被相続人の債務の弁済をした場合は、法定単純承認理由には該当しないと考えてよいでしょう。

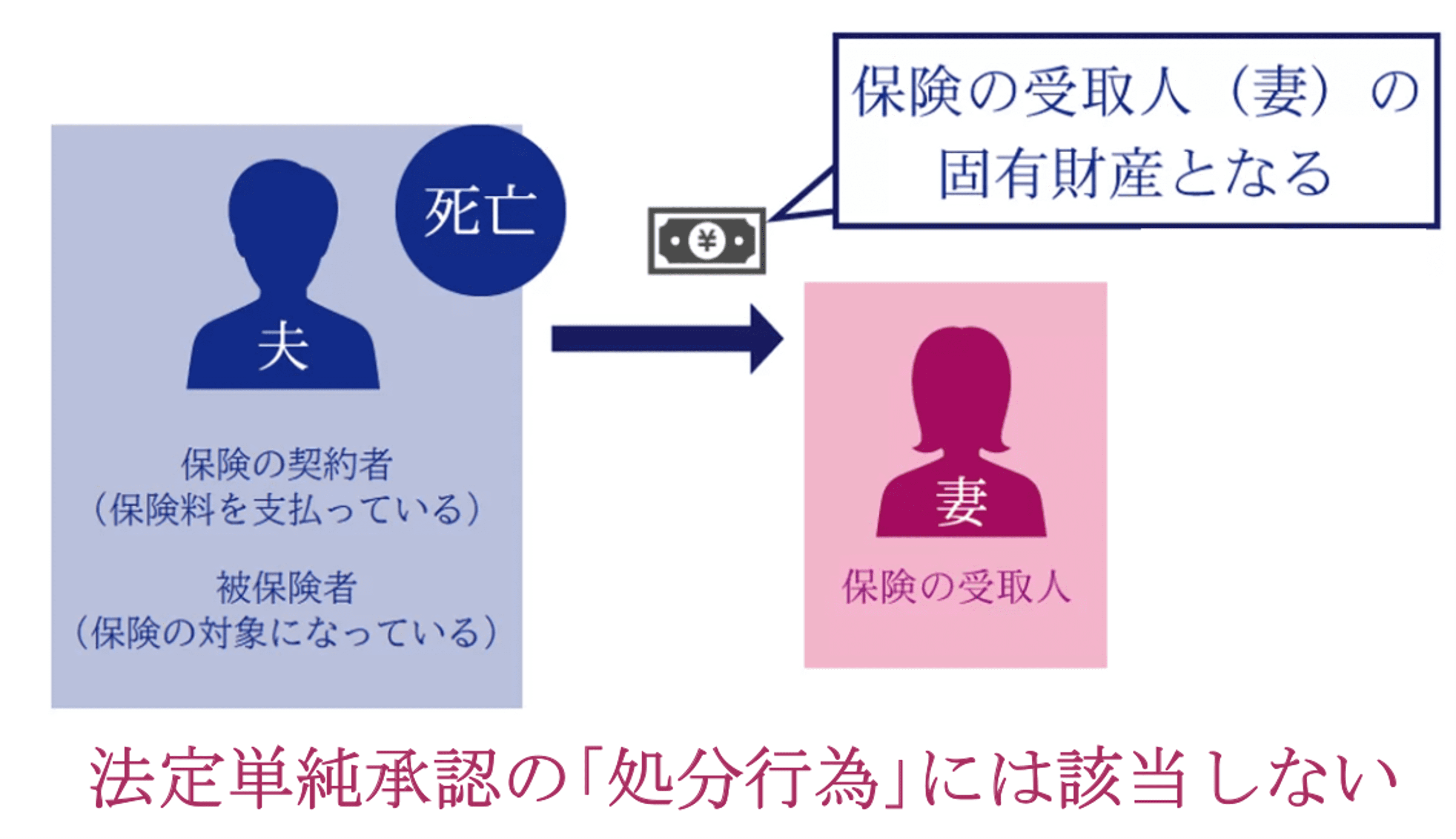

4-4.被相続人が被保険者である生命保険金を受け取った場合

被相続人が被保険者・契約者であり、相続人が受取人である生命保険金(死亡保険金)を受け取っても、法定単純承認には該当しません。

この理由は、被相続人が被保険者・契約者である生命保険契約において、受取人に支払われる生命保険金は「受取人の固有の財産」として取り扱うためです。

受取人の固有の財産となる以上、相続人が生命保険金を受け取っても、法的単純承認には該当しません。相続人が相続放棄を選択しても、生命保険金を受け取ることができます。

生命保険金の取扱いについて、詳しくは「相続放棄しても生命保険金(死亡保険金)は受け取れる?条件や税金の注意点」をご覧ください。

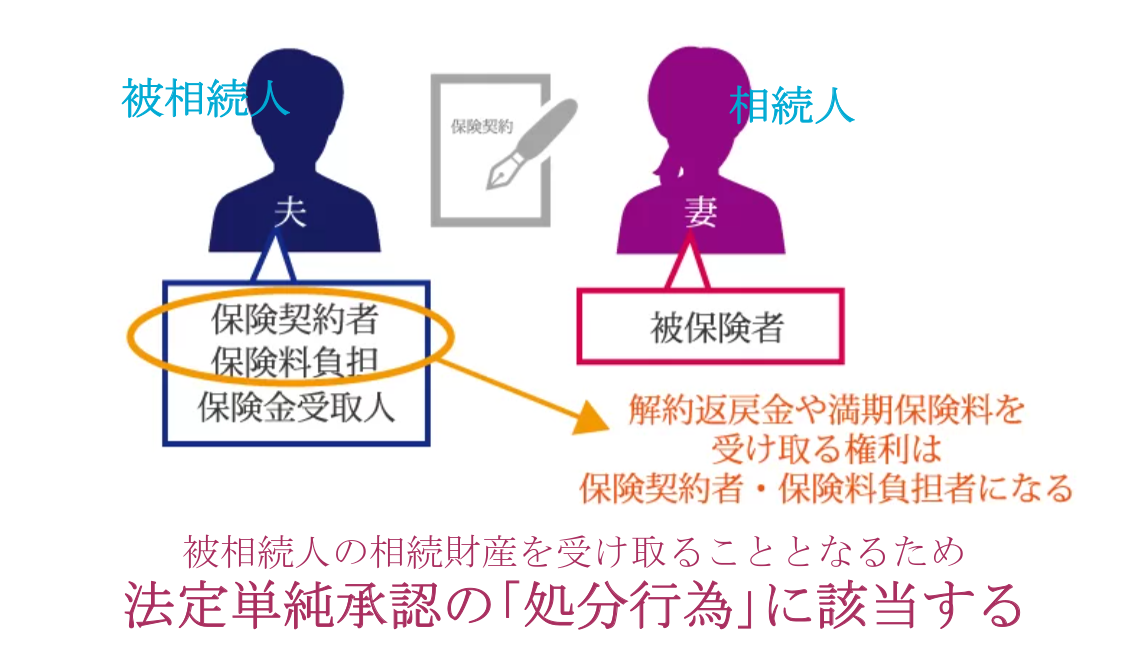

4-5.被相続人が受取人である解約返戻金などを受け取った場合

被相続人が受取人である、保険契約に係る解約返戻金や満期保険料を相続人が受け取ると、法定単純承認理由に該当します。

被相続人が契約者(保険料負担)で受取人であり、被保険者が別の人であった場合、被保険者は亡くなっていないため、生命保険金は支払われません。

しかし、被相続人が生前に解約をしていれば、解約返戻金や満期保険料を受け取ることができたはずです。

被相続人が契約者・受取人である生命保険契約に係る、解約返礼金や満期保険料は「生命保険契約に関する権利」と呼ばれますが、法的には「相続財産」として取り扱われます。

相続財産として取り扱われる以上、相続人が解約返戻金や満期保険料を受け取ってしまうと、法定単純承認理由に該当します。

詳しくは「生命保険契約に関する権利とは?相続後の取扱いは?税金の対象になる?」をご覧ください。

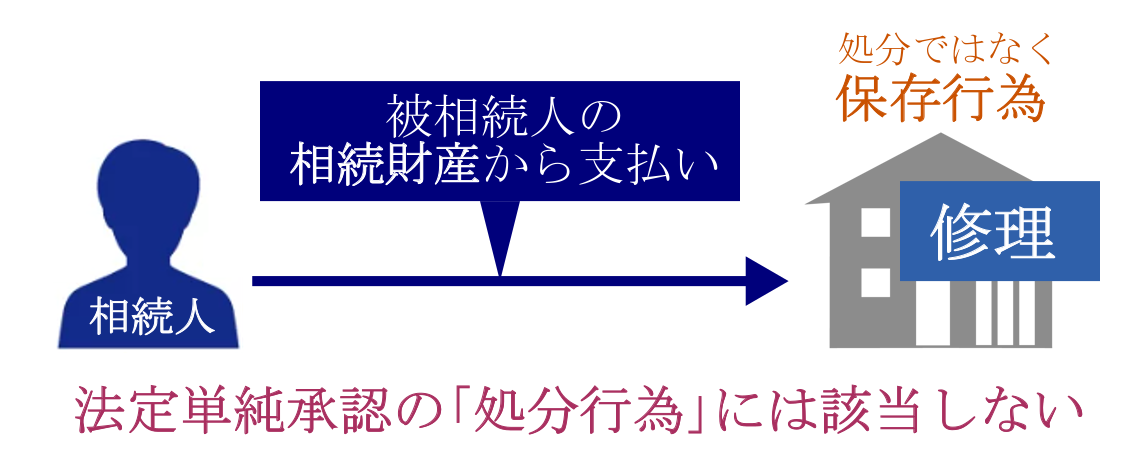

4-6.相続財産である不動産の建物の修理をした場合

被相続人の相続財産である建物を修理したような場合は、法定単純承認には該当しません。

実際に民法921条1号の条文には、「保存行為及び第六百二条に定める期間(短期賃貸借)を超えない賃貸をすることは、この限りでない。」と記載されています。

つまり、相続人の行為が処分行為ではなく、単に相続財産を守るための保存行為であった場合は、法定単純承認行為には該当しないということです。

ただし、処分行為と保存行為の線引きはあいまいなこともあり、一概にはいえませんので、ケースごとに個別に判断されます。

4-7.被相続人名義のクレジットカードなどを解約した場合

被相続人名義のクレジットカードを解約した場合は、法定単純承認には該当しません。

この理由は、誰も使わなくなったクレジットカードを解約する行為は、相続財産からの出費を抑えるためであり、財産を処分したとはみなされないためです。

クレジットカードのみならず、携帯電話・習い事・サブスク契約などの解約も同様です。

4-8.被相続人の形見分けをした場合

被相続人の遺品を遺族に分配する形見分けをする場合は、法定単純承認理由になるかどうかを見極めなくてはなりません。

被相続人の衣服やアクセサリー、生活用品などの遺品は、通常の範囲内であれば「処分」にはならないため、法定単純承認理由には該当しません。

しかし、相続人が高価な遺産を売るなどするのは、民法921条1号の相続財産の処分にあたるため、法定単純承認理由に該当します。

形見分けという名目でも、高額な宝石を他人に贈与したような場合は、処分行為に該当する恐れがあります。

5.単純承認後に相続放棄できる例外的なケースもある

単純承認となった後は、原則として限定相続や相続放棄を選択することはできませんが、例外的に相続放棄が認められるケースがあります。

しかし、この章でご紹介するケースはごく例外的な場合であり、場合によっては訴訟を起こすなどの手間もかかります。

3ヶ月の熟慮期間中に必要な手続きすることが重要ですので、覚えておきましょう。

5-1.単純承認が無効または取消しになるケース

単純承認も法律上の「意思表示」ですので、意思表示の瑕疵を理由とする無効とできる、または取消しができる可能性があります。

つまり、単純承認の意思表示を無効とできる原因があれば、単純承認の無効・取消しを主張できる可能性があるのです。

- 意思能力のない者のした単純承認であること

- 無権代理人による意思表示であること

- 制限行為能力者の行為であった

- 詐欺・強迫・錯誤があった

これら無効の原因により、単純承認が無効または取消しになった場合には、相続放棄が可能になるといえます。

5-2.一定の事情があって3ヶ月の熟慮期間が過ぎてしまったケース

熟慮期間に限定承認や相続放棄の申立てをしなければ、単純承認をしたものとみなされるのが原則ですが、疎遠であった家族が亡くなった相続では、相続財産や借金があるのかどうかを、相続人が3ヶ月以内に完全に知ることが難しい場合もあるでしょう。

そこで最高裁判決(昭和59年4月27日)では、3ヶ月以内に限定承認または相続放棄しなかった人に、一定の理由がある場合に限って、財産や借金があることがわかった時から、3ヶ月の熟慮期間を始めるとしています。

一定の理由とは、相続人が被相続人に相続財産がまったく存在しないと信じたこと、かつ、そう信ずるについて相当な理由があったことです。

つまり、「借金があったと知らず、ないと信じていたとしても仕方ない」という状況なら、借金があったことを知った日から3ヶ月以内に相続放棄を申立てもいいということです。

詳しくは「知らなかった借金の発覚後でも相続放棄できるケースがある|受理された実例」をご覧ください。

6.「気づいたら法定単純承認」にならないための対処法

「気づいたら法定単純承認になってしまった」という事態を防ぐための、対処法についてご紹介します。

6-1.債権者に対して連絡しない・応じない

まず相続人から債権者には連絡しないこと、また何らかの理由で債権者に知られてしまって取立てに来られた場合も、一切応じないようにしましょう。

債権者によっては、相続人に対して「遺産があるならそこから借金を返してくれ」と取立てにくることがあります。

しかし、相続財産からの債務の弁済については、見解がわかれているとはいえ、基本的には単純承認に該当すると考えられます。

債権者から「利子だけでも支払ってほしい」と懇願され、利子だけであればと、被相続人の相続財産から支払ってしまうと、単純承認をしたものとみなされかねません。

真面目な性格の相続人ほど、債権者から「一部だけでも」「利子だけでも」といわれると、つい応じてしまいたくなりますが、取り返しがつかない自体になるかもしれません。

債権者がしつこく取立てや利子の支払い、サインを求めてくるようであれば、弁護士に相談したほうがいいでしょう。

6-2.被相続人から資産状況を相続人に伝えておくこと

単純承認の一番のリスクは、相続人が借金の存在を知らず、気づいたら単純承認になってしまうことです。

そのため、被相続人が生前から、プラスの財産のみならず、借金についてもきちんと洗い出して、整理をしておくことが大切です。

返せる借金なら返済して遺族に遺さないことがベストですが、それが難しい場合は、せめてその負債額をまとめておき、相続人と情報共有しておくとよいでしょう。

そうすれば、遺族も限定承認や相続放棄など、相続人が必要な対応を取りやすくなります。

6-2-1.債務は法定相続分により相続されるのが原則

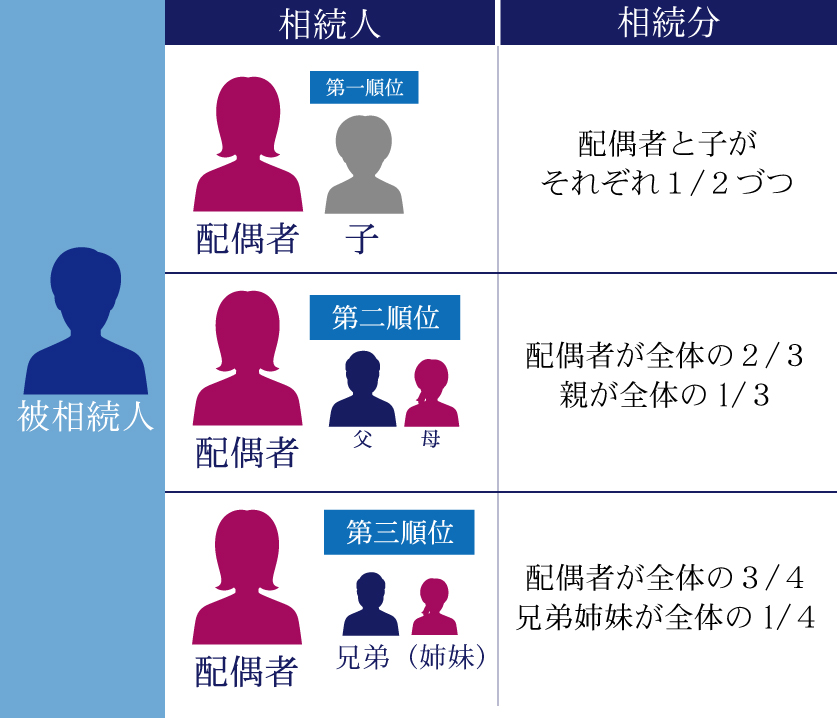

債務は法定相続分に応じて相続人に分割されるため、基本的に相続人を指定できません。

例えば、法定相続人が配偶者・長男・次男として、遺言書に「銀行の借金はすべて長男に相続させる」と書いた(あるいは同様の遺産分割協議をした)としましょう。

しかし、これは法律上無効であり、配偶者・長男・次男が、法定相続分に応じて(配偶者1/2、長男と次男は1/2ずつ)引き継ぎます。

また、被相続人に連帯保証債務があった場合、相続人全員が全額の連帯保証債務を引き継ぐこととなるため、特定の相続人だけが連帯保証債務を相続し、他の相続人は無関係…ということはできません。

これらの点も踏まえて、債務の存在について、被相続人がしっかり相続人に伝えることが大切です。

7-1.相続の専門家にご相談を

税理士法人チェスターは、年間2,300件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

相続業務に特化したチェスターグループに所属する各種専門家と共に、あらゆる相続ニーズにワンストップで対応が可能です。もちろん、弁護士との連携も可能です。

すでに相続が発生されているお客様でしたら、初回相談(60分)が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編