不動産相続の必要書類【一覧表】取得方法や記載方法を解説

被相続人(亡くなった人)が所有していた土地や建物などの不動産を相続したときは、必要書類をそろえて名義変更の手続きをする必要があります。

不動産の名義変更に必要な書類は複数あり、収集に時間がかかりやすいです。そのため、被相続人が亡くなって相続が発生したときは、不動産を引き継ぐ人を決めるとともに、早急に書類を集めて手続きをすることが重要です。

今回は、不動産を相続したときの手続きで必要となる書類や提出が必要な理由を相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.不動産を相続したときは相続登記による名義変更が必要

亡くなった人が所有していた土地や建物などの不動産を相続した場合は、法務局で所有権移転登記をして名義人を変更する必要があります。相続が発生したときの所有権移転登記は「相続登記」とも呼ばれます。

これまで、亡くなった人が所有する不動産を相続した人が相続登記をしなくても罰則が適用されることはありませんでした。

しかし、令和6年4月1日からは、不動産の相続を知った日から3年以内に相続登記をすることが義務化され、正当な理由なく期限内に登記手続きをしなかった場合は、10万円以下の過料に処される可能性があります。

また、相続登記をして不動産の名義を変更しなければ、相続した不動産の所有権を第三者に主張されてトラブルになる可能性があります。被相続人が所有していた不動産を相続したときは、速やかに必要書類を集めて法務局で相続登記の手続きをしましょう。

2.不動産の相続登記に必要な書類

相続登記をする際に必要となる書類は、以下のとおりです。

- 相続登記申請書

- 登記事項証明書

- 被相続人の出生から死亡までの連続した戸籍謄本

- 被相続人の住民票の除票・戸籍の附票

- 相続人全員の戸籍謄本(または戸籍抄本)

- 不動産を新たに所有する人の住民票

- 固定資産税納税通知書・固定資産評価証明書

- 遺産分割協議書

- 印鑑証明書

- 遺言書

- 相続関係説明図(または法定相続情報一覧図の写し)

- 収入印紙・登録免許税印紙納付台紙

上記がどのような書類なのか、またなぜ集める必要があるのかを解説します。

2-1.相続登記申請書

相続登記申請書は、相続登記をするために作成する書類のことです。相続登記申請書に記載する主な内容は、以下のとおりです。

- 不動産を取得する人(相続人)・被相続人

- 不動産の課税価格(不動産の金額)

- 登録免許税(相続登記をする際に納める税金の額)

- 不動産の所在や地番、地目、地積、家屋番号など

不動産の課税価格は「市町村役場で管理されている固定資産課税台帳にある価格」または「法務局が認定した価格」のどちらかです。登録免許税は、不動産の課税価格に応じて決まります。

相続登記申請書は、法務局のホームページからダウンロードすることが可能です。不動産の所有権移転登記の申請書は複数の種類があるため、必ず相続登記専用の申請書を使用しましょう。

また、遺言書の有無や被相続人が遺した遺言書の種類、遺産の分割方法によっても、作成する相続登記申請書は異なります。どの申請書を用いて相続登記すればよいかわからないときは、法務局や相続登記に詳しい司法書士などに確認をしましょう。

2-2.登記事項証明書

登記事項証明書は、簡単にいえば登記簿謄本のことです。相続登記の申請書に記載する不動産の地番や地目、地積、家屋番号などの情報を確認するために必要です。

なお、相続登記をする際に登記事項証明書を提出する必要はなく、あくまで不動産の情報を確認するために取得します。

2-3.被相続人の出生から死亡までの連続した戸籍謄本

戸籍謄本は、相続が発生したことと相続人に当たる人が誰であるのかを証明するために必要な書類です。相続登記および相続税の申告手続きでは、被相続人の出生から死亡までの連続した戸籍謄本を準備しなければなりません。

筆頭者の変更や法律の改正、結婚、本籍地の移転などの理由で、被相続人の戸籍謄本が複数存在しているケースがあります。

相続登記と相続税申告の手続きでは、被相続人の親が筆頭者となっている戸籍謄本や結婚時に新規で作成された戸籍謄本などをすべて集めなければなりません。

また、戸籍謄本は最寄りの市区町村で取得できますが、本籍地の市区町村で取得しなければならない場合もあります。異なる本籍地で複数の戸籍謄本が作成されている場合は、各市区町村に問い合わせる必要があります。

2-4.被相続人の住民票の除票・戸籍の附票

住民票の除票とは、死亡や転籍などで住民登録が抹消された住民票のことを指します。戸籍謄本に記載されている人物と、登記簿に記載されている人物が同一であることを証明するために必要な書類です。

戸籍謄本には住所が記載されていないため、相続登記の手続きをする際は、被相続人が亡くなったときの住所が記載されている住民票の除票も必要です。

また、住民票の除票の代わりに「戸籍の附票」で亡くなったときの住所を証明することも可能です。戸籍の附票は、戸籍謄本が作られてから現在に至るまでの住所が記録されている書類のことです。本籍地がある市区町村で戸籍の原本とともに保管されています。

2-5.相続人全員の戸籍謄本(または戸籍抄本)

相続人全員の戸籍謄本(または戸籍抄本)は、相続が開始した時点で相続人の全員が生きていることを証明するために必要な書類です。

また、相続手続きの際に必要となるのは、相続人の現在の戸籍謄本・戸籍抄本のみです。被相続人の戸籍謄本とは異なり、出生から連続している必要はありません。

2-6.不動産を新たに所有する人の住民票

住民票は、不動産を引き継ぐ人の現在の住所を証明するために必要です。複数の相続人が不動産を取得するのであれば、全員の住民票を提出しなければなりません。

また手続きの際には、被相続人の死亡日以降に発行された住民票が必要となります。

2-7.固定資産税納税通知書・固定資産評価証明書

固定資産税納税通知書は、毎年1月1日時点で土地や建物などの固定資産を所有しており、固定資産税を納める義務がある人に送付される書類です。

相続登記の登録免許税は、固定資産課税台帳の価格(固定資産税評価額)がわからなければ計算できません。そこで、相続する不動産の固定資産税納税通知書で、固定資産税評価額を確認します。

固定資産税納税通知書が見当たらない場合、土地や建物の固定資産税評価額は「固定資産評価証明書」で確認することもできます。また、相続した不動産の前にある私道部分が公衆用道路であり、固定資産税が非課税となっている場合、固定資産税納税通知書ではなく固定資産評価証明書を準備する必要があります。

固定資産評価証明書は、市町村役場の窓口で取得することが可能です。※固定資産が東京23区内にある場合は都税事務所で取得が可能。

2-8.遺産分割協議書

亡くなった人(被相続人)が遺言書を作成していなかった場合は、相続人の全員で遺産分割協議という話し合いをして、誰がどのように遺産を相続するのかを決めます。

遺産分割協議書とは、遺産分割協議の結果を記載する書類のことです。相続人の全員が遺産分割協議書の内容に合意していることを証明するために、各相続人は遺産分割協議書に署名し実印を押印します。

2-9.印鑑証明書

印鑑証明書は、遺産分割協議書に押印された印鑑が実印であることを証明する書類です。相続登記や相続税の申告・納税手続きなどでは、相続人全員分の印鑑証明書が必要です。

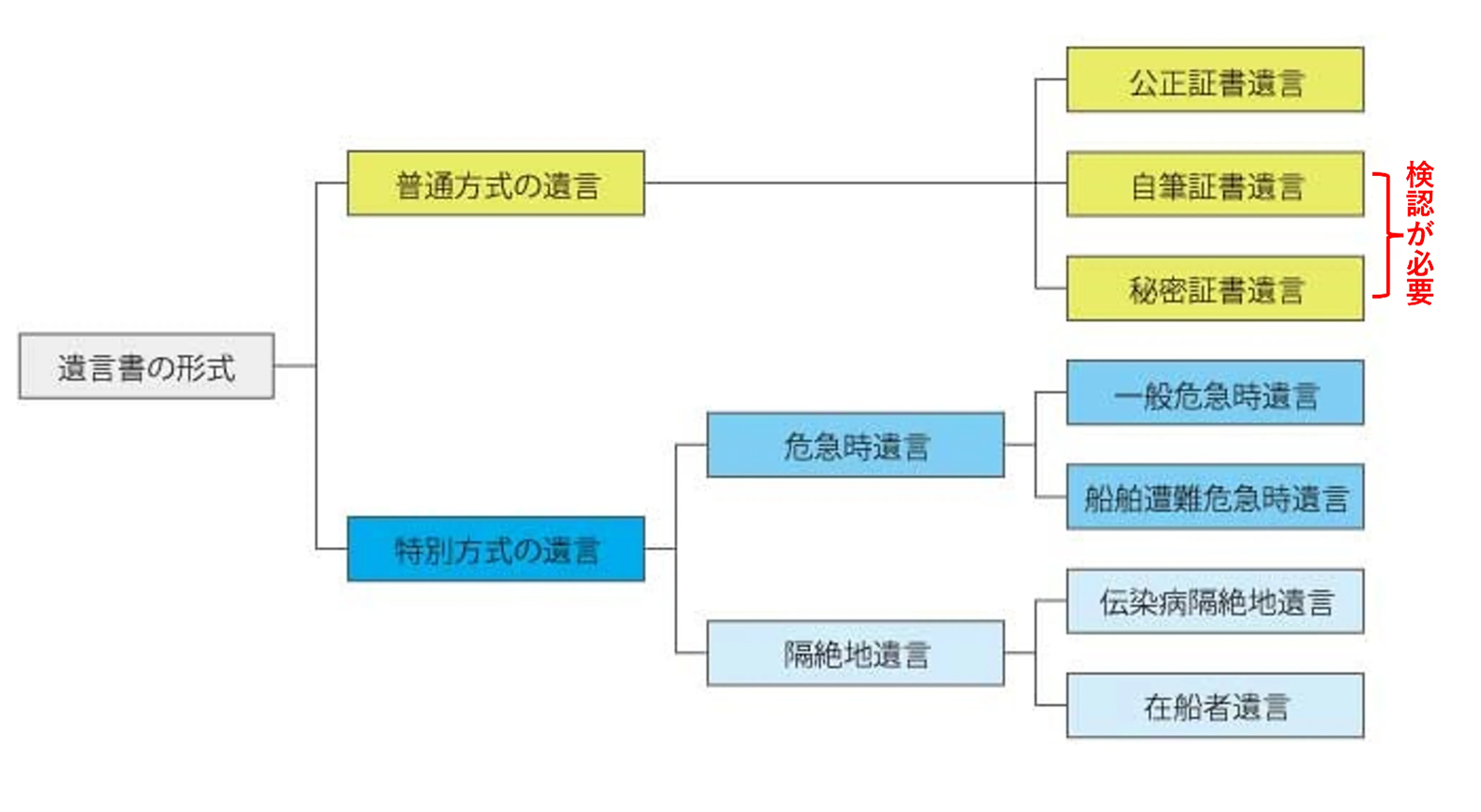

2-10.遺言書

被相続人が遺言書を作成していた場合は、遺産分割協議書・印鑑証明書のかわりに遺言書の原本が必要となります。遺言書の種類は以下のとおりです。

- 公正証書遺言

- 自筆証書遺言

- 秘密証書遺言

これらのうち自筆証書遺言と秘密証書遺言は、家庭裁判所での検認の手続が必要となります。ただし、自筆証書遺言書保管制度を利用した自筆証書遺言の場合、家庭裁判所での検認手続は不要です。

(参考)【ひな形付き】自筆証書遺言の書き方・メリット&デメリット

▲遺言書の形式

遺言書のとおりに相続し不動産名義変更をする場合、遺言書が正しい形式で書かれていることが必要です。遺言書の形式が無効の場合、遺言書による不動産名義変更手続きができないためです。

公正証書遺言の場合、公証人が確認したうえで筆記するため形式不備で無効になることはほとんどありません。しかし、自筆証書遺言や秘密証書遺言の場合、遺言書の内容を遺言者本人が自由に決められるため、形式不備で無効となる可能性があります。

自筆証書遺言書保管制度を利用していた場合も同様です。遺言書の形式が正しいかどうか、事前に確認しておきましょう。

遺言書の書き方については次の記事を参考にしてください。

(参考)【遺言書の書き方】相続のプロが無効にならない方法を解説

2-11.相続関係説明図(法定相続情報一覧図の写し)

相続関係説明図は、被相続人とそれぞれの相続人がどのような関係にあるのかを確認できる書類です。家系図に似た書類といえます。

相続登記をする際に相続関係説明図を提出すると、戸籍謄本の原本を返却してもらうことが可能です。また法務局側にとっても、被相続人と相続人の関係が一目で理解できるため、手続きを効率的に進められるというメリットがあります。

相続関係説明図は、相続人自身が作成できます。作成の際は、亡くなった人の出生から死亡までの全ての戸籍謄本と、相続人全員の戸籍謄本が必要です。

また、法定相続情報一覧図を準備するのも1つの方法です。法定相続情報一覧図は、相続関係説明図と同様に、被相続人の相続関係を一覧にした書類ですが、法務局の登記官による証明がある点が異なります。

法定相続情報一覧図の写しがあれば、相続登記だけでなく相続税の申告や被相続人名義の預金の払い戻しなど、さまざまな相続手続きで戸籍に関する書類一式の提出を省略することができます。

2-12.収入印紙・登録免許税印紙納付台紙

収入印紙は、相続登記の登録免許税を納めるときに使用します。郵便局や法務局で購入できるほか、種類は限られますがコンビニエンスストアや金券ショップなどで入手することも可能です。

登録免許税の額(=必要な収入印紙の額)は「相続登記をする不動産の固定資産税評価額(課税価格)×0.4%」です。

購入した収入印紙は、登録免許税印紙納付台紙に貼り付けて、相続登記の必要書類とともに提出します。なお、貼付した収入印紙は、消印をしないよう注意しましょう。

3.【ケース別】不動産を相続するときの必要書類一覧

相続登記をする際、法務局に提出する書類は、遺言書の有無や遺産の分割方法の決め方などで異なります。

ここでは、相続登記をする際に必要となる書類をケース別にご紹介します。

3-1.遺産分割協議で相続人を決めた場合の必要書類一覧

遺産分割協議書によって相続する人を決定し、名義変更登記する場合に必要な書類は以下のとおりです。

| 必要書類 | 入手場所 |

|---|---|

| 登記申請書 | 相続人や専門家が作成 |

| 被相続人の出生から死亡までの戸籍(除籍、改製原戸籍)謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 被相続人の住民票の除票または戸籍の附票(除票) | 市役所(住民票の除票の場合)・本籍地の市役所(戸籍の附票の場合) 郵送も可能 |

| 相続人全員の戸籍(除籍、改製原戸籍)謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 相続人(不動産を相続する人)の住民票 | 市役所 郵送も可能 |

| 遺産分割協議書 | 相続人や専門家が作成 |

| 遺産分割協議書に押印した人全員の印鑑証明書 | 市役所 証明サービスコーナー |

| 不動産の固定資産評価証明書 | 市役所(東京23区は都税事務所) |

法定相続情報証明制度を利用する場合、法定相続情報一覧図の写しを提出することで、必要書類のうち以下の書類については不要となります。

法定相続情報証明制度を利用する場合に提出不要となる書類

- 被相続人の出生から死亡までの戸籍(除籍、改製原戸籍)謄本

- 被相続人の住民票の除票または戸籍の附票(除票)

- 相続人全員の戸籍(除籍、改製原戸籍)謄本

- 相続人の住民票(法定相続情報一覧図の写しに相続人の住所が記載されている場合)

遺言書がない場合や遺言書と異なる内容で遺産分割を行いたい場合は、法定相続人同士で遺産分割を協議し、決定した内容で遺産分割協議書を作成します。

遺産分割協議書は、法定相続人(または法定相続人以外の受遺者を含む)全員で決定した内容をまとめ、法定相続人全員が実印を押印し合意したことを証明することで法的効力を持つことになります。遺言書のとおりに遺産分割する場合や法定相続分のとおりに相続する場合は、遺産分割協議書の作成は不要です。

3-2.法律で定められたとおりに相続する場合の必要書類一覧

法律で定められた法定相続分のとおりに相続し、不動産を名義変更登記する場合に必要な書類は以下のとおりです。

| 必要書類 | 入手場所 |

|---|---|

| 登記申請書 | 相続人や専門家が作成 |

| 被相続人の出生から死亡までの戸籍(除籍、改製原戸籍)謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 被相続人の住民票の除票または戸籍の附票(除票) | 市役所(住民票の除票の場合)・本籍地の市役所(戸籍の附票の場合) 郵送も可能 |

| 相続人全員の戸籍(除籍、改製原戸籍)謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 相続人(不動産を相続する人)の住民票 | 市役所 郵送も可能 |

| 不動産の固定資産評価証明書 | 市役所(東京23区は都税事務所) |

法定相続情報証明制度を利用する場合は、法定相続情報一覧図の写しを提出することで、必要書類のうち以下の書類については提出が不要となります。

法定相続情報証明制度を利用する場合に提出不要となる書類

- 被相続人の出生から死亡までの戸籍(除籍、改製原戸籍)謄本

- 被相続人の住民票の除票または戸籍の附票(除票)

- 相続人全員の戸籍(除籍、改製原戸籍)謄本

- 相続人の住民票(法定相続情報一覧図の写しに相続人の住所が記載されている場合)

法定相続情報証明制度について詳しくは以下の記事で解説しています。

(参考)法定相続情報証明制度を利用した相続登記を解説!手続き方法/添付書類/注意点

法定相続分で名義変更登記する場合には、遺産分割協議書や遺言書の添付は不要です。

すべての相続人が法定相続分で不動産を相続することに合意していて、遺産分割協議書の作成といった事務手続きを簡素化したいときは、法定相続分での名義変更登記を検討してみましょう。法律で定められた相続分であるため、遺産分割協議をおこなわなくても相続人単独で名義変更手続ができるためです。

しかし、相続人間で意見がまとまらず登記手続が進まない場合、法定相続分での名義変更登記は慎重に行う必要があります。相続人単独で登記手続をしてしまうと、共有者間の意見が合わず、今後売却や運用などが困難になる可能性もあるためです。

3-3.遺言書で相続する人が指定されていた場合の必要書類一覧

遺言書で相続する人が指定され、遺言書のとおりに相続し不動産名義変更登記する場合、必要な提出書類は以下のとおりです。

| 必要書類 | 入手場所 |

|---|---|

| 登記申請書 | 相続人や専門家が作成 |

| 被相続人の戸籍(除籍)謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 被相続人の住民票の除票(本籍地入り) または戸籍の附票(除票) | 市役所(住民票の除票の場合)・本籍地の市役所(戸籍の附票の場合) 郵送も可能 |

| 相続人(遺言書により不動産を相続する人)の戸籍謄本 | 最寄りの市役所 郵送は不可 本籍地の市役所 郵送も可能 |

| 相続人(遺言書により不動産を相続する人)の住民票 | 市役所 郵送も可能 |

| 遺言書 | 公正証書遺言の場合、作成した公証役場に謄本請求可能 |

| 不動産の固定資産評価証明書 | 市役所(東京23区は都税事務所) |

法定相続情報証明制度を利用する場合、法定相続情報一覧図の写しを提出すれば、以下の書類は不要となります。

法定相続情報証明制度を利用する場合に提出不要となる書類

- 被相続人の戸籍(除籍)謄本

- 被相続人の住民票の除票または戸籍の附票(除票)

- 相続人(遺言書により不動産を相続する人)の戸籍謄本

- 相続人の住民票(法定相続情報一覧図の写しに相続人の住所が記載されている場合)

遺言書が自筆証書遺言または秘密証書遺言で、自筆証書遺言書保管制度を利用していない場合は、家庭裁判所において検認の手続が必要です。

検認とは遺言書に書かれている内容を知り、遺言書の内容の偽造や内容を変更されないように確認することです。

3-3-1.家庭裁判所で検認をしてもらう方法

遺言書の検認は、遺言者(遺言書を書いた被相続人)の最後の住所地を管轄する家庭裁判所で申立てをおこないます。申立人は遺言書を保管していた人、または遺言書を発見した人です。遺言者の最後の住所地を管轄する家庭裁判所は、裁判所のホームページから確認できます。

(参考)裁判所:各地の裁判所

検認の手続には以下のような書類や印紙などが必要になります。申立人と被相続人の関係性により異なるため、家庭裁判所で必要書類を確認しましょう。

遺言書の検認申立てに必要な書類

- 遺言書の検認の申立書

- 遺言書(自筆証書遺言、秘密証書遺言)

- 遺言者の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 収入印紙(800円分)

- 連絡用の郵便切手(管轄裁判所により異なる)

3-3-2.検認をせずに開封するとペナルティが課せられる可能性も

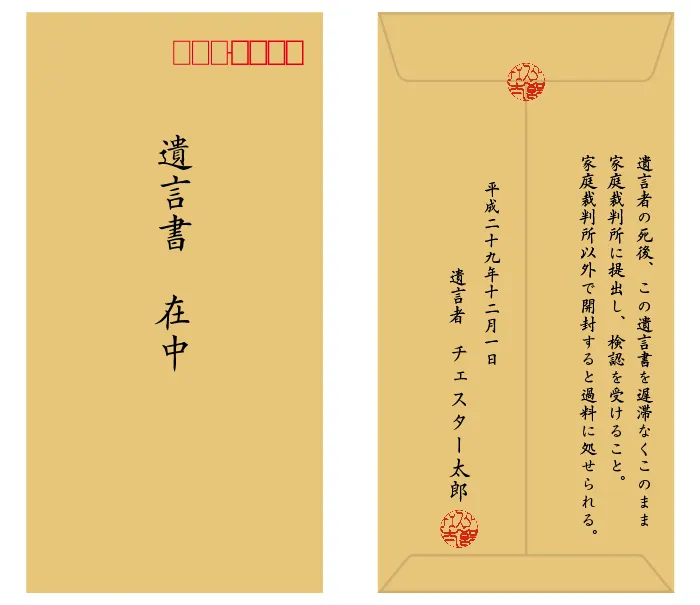

遺言書(自筆証書遺言、秘密証書遺言)が封筒に入り、封印がされている場合は、検認まで開封してはいけません。勝手に開封してしまった場合、法律で5万円以下の過料が科される場合があります。

遺言書は無効になりませんが、開封したことで遺言書の偽造や変造を疑われ、相続人の間でトラブルに発展する可能性もあります。家庭裁判所で検認手続がおこなわれる検認期日まで、開封せず大切に保管しましょう。

▲遺言書は検認手続がおこなわれる期日まで封を開けない

遺言者が自筆証書遺言を法務局で保管する制度を利用していた場合は、裁判所による検認手続は不要です。自筆証書遺言が法務局で保管されているかどうかは全国にある法務局で調べてもらえます。

4.相続人らが作成する書類の記載方法

相続による不動産の名義変更登記に必要な以下の書類は、相続人で作成が必要です。

相続人らが作成する書類

- 遺産分割協議書(相続人間で話し合い遺産を分割した場合)

- 登記申請書

- 委任状(登記手続きや添付書類の取得を専門家に依頼した場合)

作成した書類に不備があると、登記手続を受け付けてもらえない場合があります。不備なく登記申請ができるよう事前に記載方法を確認しておきましょう。

4-1.遺産分割協議書-相続人間で話し合い遺産を分割した場合は必要

遺言書がない場合や遺言書と異なる内容で遺産分割を行いたい場合は、法定相続人同士で遺産分割について協議し、決定した内容で遺産分割協議書を作成します。

遺産分割協議書は、法定相続人(または法定相続人以外の受遺者を含む)全員で決定した内容をまとめ、法定相続人全員が実印を押印し合意したことを証明することで法的効力を持つことになります。遺言書のとおりに遺産分割する場合や法定相続人が1人の場合は、遺産分割協議書の作成は不要です。

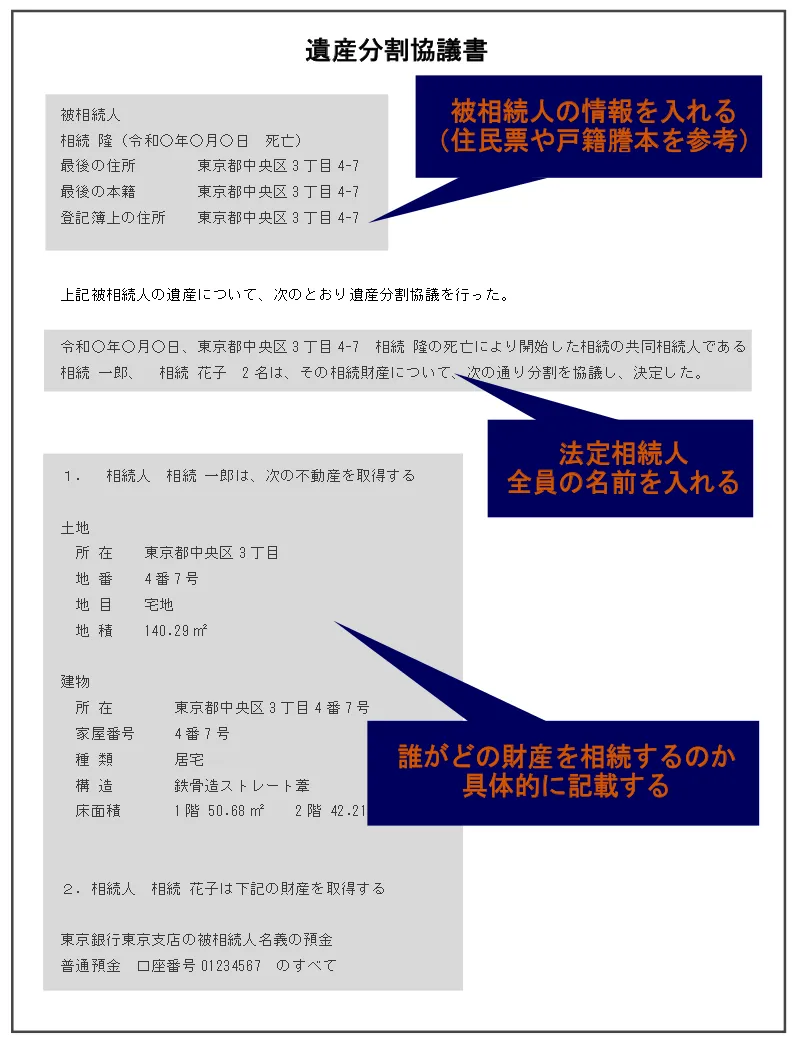

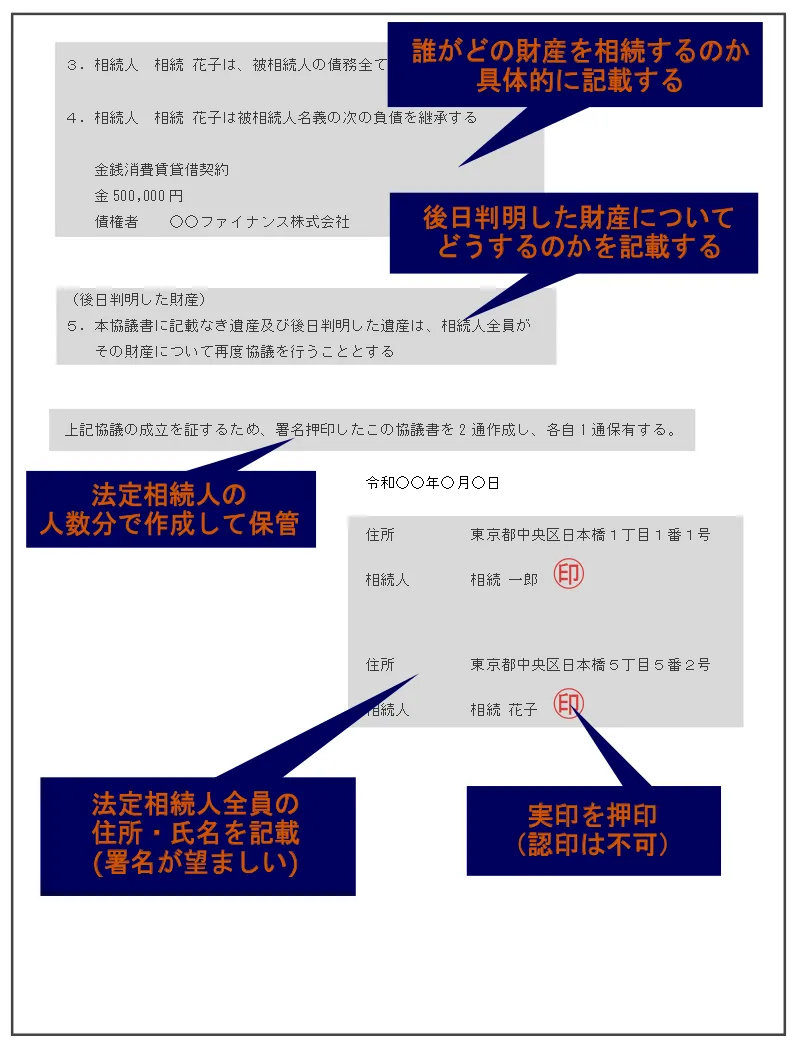

遺産分割協議書に記載する内容は以下のとおりです。

遺産分割協議書に記載する内容

- 被相続人の情報

- 法定相続人(または法定相続人以外の受遺者)全員の氏名・住所

- 遺産の取得者と取得割合

▲遺産分割協議書には法定相続人全員の名前を記入

▲遺産分割協議書は法定相続人の人数分を作成

法定相続人が複数いる場合は、人数分の遺産分割協議書を作成しましょう。相続人がそれぞれ名義変更手続を進められるため、相続手続がスムーズに進みます。

(参考)遺産分割協議書の書き方は?ひな形を使って自分で作成する方法!

4-2.登記申請書-相続のタイプごとに記載事項が異なる

相続による不動産の名義変更登記には法務局に提出する登記の申請書が必要になります。登記申請書の形式は、以下のとおり不動産を相続する人を決めた方法によって異なります。

不動産の相続パターン

- 遺言書で相続する人が指定されていた場合

- 遺産分割協議をおこなって相続する人を決めた場合

- 法律で定められた通りに相続をする場合

パターン別の不動産登記申請書は、法務局のホームページからダウンロードできます。

(参考)法務局:不動産の所有者が亡くなった

不動産登記申請書に記載する不動産の表示や不動産番号は、登記識別情報(登記済権利証)や固定資産税課税明細書に記載されています。不動産の表示がわからない場合は、事前に登記事項証明書や登記情報提供サービスを利用し調査しておきましょう。

(参考)相続登記申請書の書き方を見本付きで解説!綴じ方/必要書類/記載例も

4-3.委任状-登記手続きや添付書類の取得を専門家に依頼した場合に必要

不動産の名義変更で、登記手続を専門家に依頼したり、戸籍謄本等の添付書類の取得を親族に依頼したりした場合には、委任状が必要になります。

委任状の形式や記載事項は依頼内容によって異なるため、請求先へ事前に確認しましょう。また裁判所への申立代理には弁護士が、法務局への登記申請代理には司法書士が行います。

(参考)【ひな型あり】相続手続きに必要な委任状とは?書き方やポイントを解説

5.不動産の相続登記をするときの流れ

被相続人が遺言書を作成しておらず、遺産分割協議をして不動産を相続する場合、相続登記の主な流れは以下のとおりです。

- 相続人を確定する

- 遺産の引き継ぎ方を相続人同士で話し合う

- 不動産を相続する人が法務局で手続きをする

1つずつみていきましょう。

5-1.相続人を確定する

まずは、被相続人の出生から死亡まで連続した戸籍謄本を集めて、相続人を確定させます。戸籍謄本の収集に時間がかかることもあるため、相続が開始されたあとは早めに取りかかることをおすすめします。

相続人の全員が参加していない遺産分割協議は無効です。遺産分割協議が終わったあとに、新たな相続人の存在が発覚したときは、協議をやり直さなければなりません。

そのため、遺産分割協議を始める前に、被相続人の戸籍を集めて必ず相続人を確定させましょう。

5-2.遺産の引き継ぎ方を相続人同士で話し合う(遺産分割協議)

遺言書がない場合は、相続人の全員で遺産分割協議をし、誰がどのように不動産を引き継ぐのかを決めます。

遺産分割協議をする際、相続人全員が1か所に集まる必要はありません。手紙や電話、メールなどで遺産の分割方法を決めることも可能です。

遺産分割協議の結果、不動産を含む遺産の引き継ぎ方が決まり、相続人の全員が合意をしたら、遺産分割協議書を作成して相続人全員が署名・押印をします。

5-3.不動産を相続する人が法務局で手続きをする

不動産を引き継ぐ相続人は、法務局で相続登記をします。相続登記の方法には「直接申請」と「オンライン申請」があります。

直接申請は、相続登記の書類を法務局の窓口に書類を持参するか、郵送をして申請する方法です。オンライン申請は、法務省の「登記・供託オンライン申請システム」で登記申請書を作成し、インターネット経由で書類の電子データを送信する方法です。

相続登記は、不動産を相続する人自身が手続きできます。ただし、登記の手続きでは相続や不動産、税務などさまざまな知識が必要になるだけでなく取り扱う書類も多いため、報酬を支払って司法書士に代行してもらうケースがほとんどです。

6.相続登記に必要な書類の期限はない

相続登記に使用される書類に期限はありません。そのため、何年も前に発行された印鑑証明書、遺産分割協議書、戸籍書類(戸籍謄本、除籍謄本、改製原戸籍謄本など)を使用できます。

また、これまでは相続登記に提出期限はありませんでした。しかし、2024年4月1日からは相続登記にも期限が制定され、不動産の取得を知った日から3年以内に相続登記しなければ10万円以下の過料が科されます。相続登記では相続人が誰かを確認するために、不動産所有者の生い立ちを戸籍謄本で調べる必要があります。

調査や申請が終わるまで約1ヵ月かかるため、早めの提出をおすすめします。必要な書類を集める時間がない人は、専門家に依頼することで手間を減らせます。

7.土地の相続税を引き下げられる「小規模宅地等の特例」とは

被相続人が暮らしていた住宅や事業を営んでいた不動産などを相続した場合、所定の要件を満たしているのであれば「小規模宅地等の特例」を適用できます。

この特例を適用できると、土地部分の相続税評価額が一定の限度面積まで最大80%減額されます。

7-1.小規模宅地等の特例の種類・限度面積・減額割合

小規模宅地等の特例の減額される割合や限度面積は、以下のとおり相続した宅地の種類によって決まります。

| 対象となる宅地 | 減額割合 | 限度面積 | |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が自宅として使っていた土地 | 80% | 330㎡ |

| 特定事業用宅地等 | 被相続人が事業を行うために使用していた土地 | 80% | 400㎡ |

| 特定同族会社用宅地等 | 一定の法人の事業用に使っていた土地 | 80% | 400㎡ |

| 貸付事業用宅地等 | 被相続人が貸付事業用に使っていた土地 | 50% | 200㎡ |

(参考)国税庁:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

たとえば、被相続人が生活していた住宅を相続したとしましょう。土地部分の評価額は5,000万円、土地の面積は300㎡です。

この宅地が、特定居住用宅地等として特例の対象になるのであれば、土地部分の相続税評価額が最大80%減額されます。宅地の面積は、限度面積の範囲内であるため、土地部分の相続税評価額は「5,000万円−(5,000万円×80%)=1,000万円」となります。

7-2.小規模宅地等の特例の適用要件

小規模宅地等の特例を適用するためには、所定の要件を満たす必要があります。たとえば、特定居住用宅地等を相続した場合、小規模宅地等の特例を適用できるのは、以下の要件を満たす相続人です。

〇被相続人の居住の用に供されていた宅地等を相続する場合

| 不動産を相続した人 | 要件 |

|---|---|

| 被相続人の配偶者 | 要件なし |

| 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | ・相続開始の直前から相続税の申告期限まで引き続きその建物に居住している ・その宅地等を相続開始時から相続税の申告期限まで有していること |

| 上記以外の親族 | 次の1〜6の要件をすべて満たすこと 1.居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと 2.被相続人に配偶者がいないこと 3.相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと 4.相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと 5.相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと 6.その宅地等を相続開始時から相続税の申告期限まで有していること |

(参考)国税庁:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

被相続人と同居をしていなかった親族が宅地を取得したときも、要件を満たせば小規模宅地等の特例を適用することが可能です。ただし、相続開始前の3年以内にマイホームを所有していると特例は適用できません。

また、被相続人が老人ホームに入居したまま死亡した場合でも、所定の要件を満たせば小規模宅地等の特例を適用できることがあります。

小規模宅地等の特例の適用要件は、相続した宅地の種類や宅地を相続した人などで異なります。被相続人が所有していた宅地を相続したときは、最寄りの税務署や相続税専門の税理士などに相談し、小規模宅地等の特例を適用できるかどうかを確認しましょう。

小規模宅地等の特例の要件について詳しくは、以下の記事をご覧ください。

(参考)小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

7-3.小規模宅地等の特例を受ける際の注意点

相続が発生したとしても、相続財産の合計が相続税の基礎控除額である「3,000万円+(600万円×法定相続人)」であれば、相続税の申告は不要です。

しかし、小規模宅地等の特例を適用して、納税額が0円になる場合は、申告期限までに小規模宅地等の特例の適用を行った上で、相続税の申告をする必要があります。

相続税の申告期限は、被相続人の死亡を知った日(通常は被相続人が死亡した日)の翌日から10か月以内です。

8.不動産の相続でよくあるQ&A

続いて、不動産の相続におけるよくある疑問点とその回答をご紹介します。

8-1.提出した書類の原本は返して貰える?

相続登記をする際は、戸籍謄本や住民票などの原本を提出しなければなりません。書類の原本を返還してもらうためには、原本還付の手続きが必要です。

原本を還付してもらうためには、提出書類のコピーを取ります。そして、コピーの末尾に原本と相違ないことを記載して、署名・押印をすると、相続登記の手続きがすべて終わったあとに原本が返還されます。

また、相続関係説明図を添付していれば、戸籍謄本や除籍謄本のコピーを提出しなくても、書類を還付してもらうことが可能です。

相続人の数が多く、戸籍謄本の数が膨大になりコピーを取ったり署名・押印をしたりするのに手間がかかるときは、相続関係説明図を提出するとよいでしょう。

なお、相続関係説明図や委任状などは、返却してもらえません。

相続登記をする時の原本還付手続きについては、以下の記事をご覧ください。

(参考)相続登記時の原本還付手続きで返却してもらえる書類とは?メリット・注意点を解説

8-2.戸籍謄本等の証明書が取得できない場合はどうする?

古い除籍や改製原戸籍(法改正によって戸籍の作り直しが行われる前に発行された戸籍)が、戦争や震災などで失われてしまっており取得できない場合は「除籍等の謄本を交付することができない旨が記載された市町村長の証明書」を取得すると相続登記ができます。

以前は、他に相続人はいない旨の相続人全員による証明書(印鑑証明書添付)の提出も必要でしたが、準備するのが困難である事案が増加したため、平成28年3月11日以降の相続登記では不要になりました。

8-3.相続登記は自分でできますか?

相続登記は、不動産を相続する本人が行うこともできます。自分自身で相続登記をする場合は、法務局に書類を持参・郵送をするか、インターネットを用いたオンライン申請をするとよいでしょう。

オンライン申請をする場合は、パソコンで法務省の「登記・供託オンライン申請システム」にアクセスして「申請用総合ソフト」をインストールします。申請用総合ソフトでは、登記申請書の作成や登記に必要な情報を管轄の登記所にインターネット経由で送信することができます。

8-4.相続登記を司法書士に依頼するといくらかかる?

相続登記を司法書士に依頼する場合の費用は、5万〜10万円程度が相場です。戸籍謄本をはじめとした必要書類の収集や遺産分割協議書の作成なども代行してもらう場合は、さらに費用がかかります。

司法書士に支払う報酬は、相続した不動産の評価額や物件の数、相続人の数などで増減します。また、依頼先の司法書士によっても料金設定は異なるため、依頼をする前に金額をよく確認しておきましょう。

9.不動産相続に必要な書類は相続のタイプによって異なる-不安があれば専門家へ

不動産の名義変更の登記手続は自分で行うことができます。しかし、相続のタイプによって必要となる書類や提出書類が異なるため、書類の取得や作成に手間と労力がかかる場合があるのです。

忙しくて時間が取れない、相続人や権利関係が複雑で書類の取得や作成に不安があるといった場合は、専門家に相談することをおすすめします。専門家に任せることで、不動産の名義変更登記手続をトラブルなく進められます。

不動産の相続手続が不安な場合はぜひ一度、司法書士法人チェスター、税理士法人チェスターにお問い合わせください。相続に強い専門家に任せることで、不動産の相続登記を安心して行えるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編