被相続人とは│誰のこと?相続人との違い・相続税の注意点も解説

相続の手続きでは、「被相続人」や「相続人」といった用語がよく使われます。似た用語ですが、それぞれの意味が異なります。

- 被相続人=亡くなった方(財産を遺す人)

- 相続人=財産を受け継ぐ人

相続税は、相続人(財産を受け継いだ人)が納める義務があります。被相続人ではありません。

被相続人が相続税を納めると勘違いするケースもありますが、間違えないようにしましょう。

この記事では、「被相続人」「相続人」といった用語を整理すると共に、被相続人に関する手続きや、財産をめぐるトラブルの解決法についてもわかりやすく解説します。

相続をスムーズに進めるためにも、この記事の内容を参考にしてください。

この記事の目次 [表示]

1.「被相続人」とは財産を残して亡くなった人

「被相続人」とは、財産を残して亡くなった人のことです。

被相続人の「被」には「こうむる」の意味があります。財産を相続する人を「相続人」というのに対して、亡くなったことにより財産を相続される人を「被相続人」といいます。

日常会話では「亡くなった人」または「故人」などといいますが、法律上や税務上の相続手続きでは、「被相続人」といいます。

2.「被相続人」と「相続人」、似ている用語の違い

相続手続きでは、「被相続人」に対して「相続人」「相続財産」など似ている用語がたくさんあって、相続に詳しくない人には難しいかもしれません。ここでは、複数の似ている用語のそれぞれの意味を解説します。

2-1.相続人:財産を受け継ぐ権利がある人

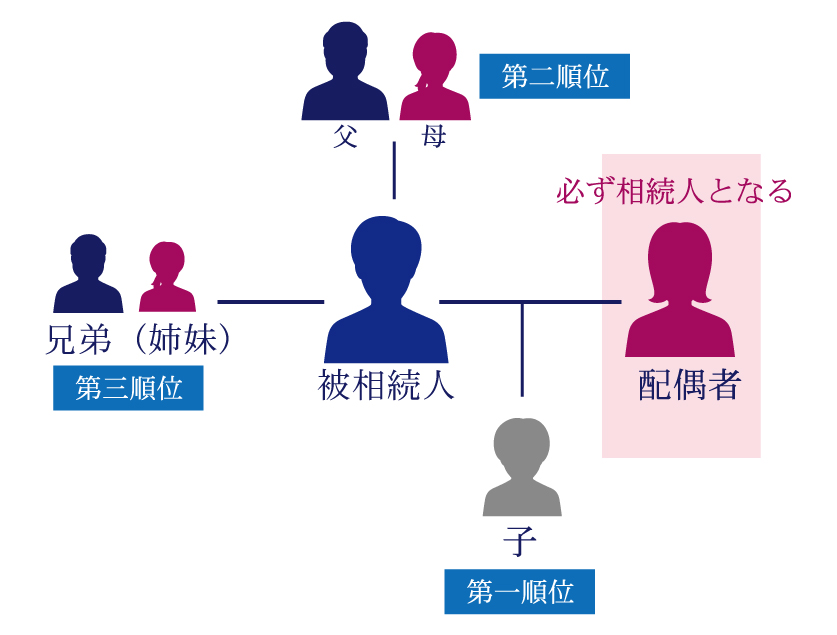

「相続人」とは、被相続人の財産を受け継ぐ権利がある人のことです。

相続人になる人は被相続人の配偶者および血族で、被相続人との続柄によって範囲と優先順位が決まっています。被相続人の親族だからといって、誰でも相続人になるわけではありません。

相続人になる優先順位は、次に示すとおりです。

- 必ず相続人となる:配偶者

- 第1順位:子(子が亡くなっている場合は孫)

- 第2順位:父母(父母が亡くなっている場合は祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥、姪)

相続人になる優先順位や、相続人が相続できる財産の割合については、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)【図解付き】法定相続人の範囲とは?順位と割合、相続税の計算方法も解説

2-2.受遺者:遺言によって財産を受け取る人

被相続人は、遺言によって相続人でない人にも財産を与えることができます。遺言で財産を与える行為を「遺贈」といい、遺言によって財産を受け取る人を「受遺者」といいます。

遺贈の方法により、受遺者は「包括受遺者」と「特定受遺者」に分けられます。

- 包括受遺者:財産の一定割合の遺贈を受ける人

- 特定受遺者:特定の財産の遺贈を受ける人

包括受遺者には、相続人と同等の権利義務があり、相続人どうしで行う遺産分割協議にも参加します。一方、特定受遺者は、遺言で指定された財産に対してのみ権利義務があります。

遺贈や受遺者については、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)遺贈とは?相続との違いや注意点、包括遺贈と特定遺贈について解説

2-3.相続財産:被相続人が残したプラス・マイナスの財産

被相続人が残した財産のことを「相続財産」といいます。日常会話では亡くなった人の財産を「遺産」といいますが、意味は同じです。

相続財産には、土地、家屋、預貯金、株式といった「プラスの財産」だけでなく、借金や未払いの医療費・税金といった「マイナスの財産」も含まれます。

相続財産については、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

3.相続税の手続きには「被相続人」の情報が重要

相続税の手続きを行うのは相続人ですが、「被相続人」の情報をしっかり把握しなければなりません。特に重要となるポイントを解説します。

3-1.相続税を納めるのは「相続人」

相続税を納める義務があるのは、財産を受け取った「相続人」です。亡くなった被相続人ではありません。

しかし、納税額を計算するためには、被相続人が生前にどのような財産をどれだけ持っていたかを漏れなく把握する必要があります。

いくら払うかの根拠となるのは、あくまで被相続人が遺した財産であることを理解しておきましょう。

3-2.相続税の申告・納税地は「被相続人」の住所地

相続税の申告・納税が必要な場合、申告書の提出や納税をする場所は、「被相続人の亡くなったときの住所地(最後の住所地)」を管轄する税務署です。

管轄を間違えると書類が受理されない可能性があるため、被相続人の住民票の除票などで、死亡時の住所を必ず確認してください。

3-3.法定相続人は「被相続人」の戸籍を調べる

相続税がかかるかどうかの判定基準となる基礎控除額は、法定相続人の数によって大きく変動します。

正確な相続人の人数を確定させるためにも、被相続人の出生から死亡までの戸籍謄本をすべて取得し、調査することが、相続税の手続きの第一歩となります。詳しくは、「4-2.被相続人の家族関係を調べる(出生から死亡までの連続した戸籍謄本)」でも解説しますので、参考にしてください。

4.相続手続きの第一歩!被相続人について調べること

では、相続や相続税申告の手続きにおいて、具体的に被相続人のどんな情報を調べればいいのでしょうか。

まずは、被相続人の死亡診断書を受け取り、家族関係を調べ、財産を調べる必要があります。また、被相続人が遺言書を残していないかも調べます。

詳しく見ていきましょう。

4-1.被相続人の死亡診断書を取る

はじめに、医師に死亡診断書の発行を依頼します。

「死亡診断書」は、医師が被相続人の死亡を証明する書類です。事故で亡くなった場合は「死体検案書」を受け取りますが、手続き上の役割はどちらも同じです。

死亡診断書は市区町村に届け出る「死亡届」と同一の用紙であり、提出すると返還されません。保険金の請求などで必要になる場合があるため、何枚かコピーを取っておくとよいでしょう。

4-2.被相続人の家族関係を調べる(出生から死亡までの連続した戸籍謄本)

相続人が誰であるかを確定するために、被相続人の家族関係を調べます。

相続人になる優先順位や相続できる財産の割合は、被相続人との続柄で決まります。家族どうしなら続柄は改めて調べるまでもないかもしれませんが、相続手続きではそれを証明する公的な書類が必要です。また、被相続人の過去の離婚歴や認知した子の有無などにより、現在の家族が把握していない相続人が存在する可能性も否定できません。

家族の続柄を調べるには「戸籍謄本」を取得しますが、被相続人が死亡したことを示す最新の戸籍謄本だけでは十分ではありません。戸籍謄本は、結婚や転籍、法改正などで作り変えられると、過去の情報が記載されないためです。

相続手続きでは「被相続人の出生から死亡までの連続した戸籍謄本」を取ります。被相続人の本籍地の市区町村役場で取るほか、一部の例外を除いて相続人の居住地など最寄りの市区町村役場でも取得することができます。

戸籍謄本から相続人を確認する方法は、下記の記事で詳しく解説しています。あわせてご覧ください。

4-3.被相続人の財産を調べる(預貯金、不動産、借金など)

相続するべき財産を明確にするために、被相続人が生前にどのような財産をいくら持っていたかを調べます。

手掛かりになるものは、おおむね次に示すとおりです。

- 預金通帳、キャッシュカード、金融機関からの郵便物・粗品など → 預貯金・株式

- 権利証(登記済証)、登記簿謄本、固定資産税の納税通知書 → 土地・家屋

- 金銭消費貸借契約書(借用書) → 貸付金・借金

預貯金・有価証券について、被相続人が利用していた金融機関がわかれば、個別に問い合わせをします。たとえば銀行では、預金通帳やキャッシュカードのほか、自分が相続人であることを証明する戸籍謄本を窓口に持参すると、預貯金の有無や残高の照会をしてもらえます。

土地・建物については、その物件の現在の登記事項証明書(登記簿謄本)を法務局で取得します。他に相続する不動産がないかどうかについては、市区町村役場(東京23区は都税事務所)にある名寄帳で確認できます。なお、2026年2月2日から、被相続人が所有していた不動産を一覧的にリスト化し確認できるようになります(不動産登記法119条の2、所有不動産記録証明制度)。

貸付金・借金については、金銭消費貸借契約書(借用書)のほか、貸付先・借入先からの郵便物や通帳に記載されている定期的な返済なども手掛かりになります。

被相続人の財産を調査する具体的な方法については、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!

4-4.被相続人が遺言書を残していないか調べる

被相続人が遺言書を残していれば、そのとおりに財産を受け継ぐことになるため、相続手続きの前に遺言書がないかどうかも調べます。

まずは、自宅や貸金庫など、大切な書類が保管されていそうな場所をくまなく探します。自宅などで遺言書が見つかった場合は、家庭裁判所で検認手続きを行う必要があります。封印がある遺言書は、開封してはいけません。

自宅などで遺言書が見つかった場合の対処法については、下記の記事をご覧ください。

(参考)自宅で遺言書を見つけたら検認が必要!検認手続きについて解説します

遺言書は、法務局や公証役場で保管されている場合もあるため、問い合わせましょう。

法務局では、被相続人の申し出により自筆証書遺言(自筆の遺言書)が保管されます。遺言書の有無や内容の確認は近くの法務局でできますが、原本の閲覧は遺言書が保管されている法務局でしかできません。

公証役場では、公正証書遺言が保管されます。公正証書遺言とは、被相続人と証人の立ち会いのもとで、公証人が作成する遺言書のことです。被相続人が公正証書遺言を残しているかどうかは、近くの公証役場で確認できます。内容の確認は、遺言書が保管されている公証役場に出向いて閲覧するか、郵送で謄本を取り寄せます。

法務局や公証役場で遺言書を探す手続きについては、下記の記事をご覧ください。

(参考)遺言検索システムとは?使い方・遺言書の見つけ方・利用方法や必要書類を解説

5.被相続人の財産に関するQ&A

相続人が被相続人の財産をいくら調べても、あとから借金が見つかったり、預金が凍結されたりといったトラブルが起こる可能性はあります。

ここでは、被相続人の財産に関してよく起こるトラブルと解決法をQ&Aで紹介します。

5-1.被相続人の借金が見つかったらどうすればいい?

被相続人の借金が見つかった場合は、「限定承認」または「相続放棄」をすることで相続人の負担を減らせます。

相続人は原則として、被相続人が残したプラスの財産だけでなく、借金などマイナスの財産も相続しなければなりません。被相続人に多額の借金があった場合には、相続人がその返済義務を負うことになります。

限定承認をすれば、被相続人が残したプラスの財産の総額を限度として借金を返済します。相続人全員の同意が必要であるなど手続きは複雑ですが、どうしても引き継ぎたい財産がある場合や、借金がいくらあるかわからない場合に有効な方法です。

相続放棄をすれば、プラスの財産もマイナスの財産も一切相続しません。相続人単独で行うことができ、借金の返済義務を負うことはありませんが、プラスの財産も放棄しなければなりません。

限定承認も相続放棄も、相続開始後3か月以内に家庭裁判所に申し立てる必要があります。期限を過ぎると借金の返済義務を負うことになるため注意が必要です。

限定承認・相続放棄については、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)【相続の限定承認とは?】検討すべき3つのケースを解説

(参考)【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

5-2.被相続人の預金を死亡直後に引き出したいときはどうすればいい?

被相続人の預貯金は、一部のみ相続人が単独で引き出すことができます。

被相続人の死亡が金融機関に知られると、被相続人名義の預金口座は凍結されます。本来は、遺産分割が終わるまで引き出しはできませんが、葬儀や当面の生活のためにお金が必要な場合に、一定の手続きにより引き出すことができます。

預金口座からお金を引き出すには、金融機関の窓口に申し出るか、家庭裁判所に申し立てを行う必要があります。具体的な手続きの流れは以下のとおりです。

| 金融機関窓口への申し出 |

|

|---|---|

| 家庭裁判所への申し立て |

|

なお、引き出した金額によっては相続財産を処分したものと扱われ、相続放棄ができなくなる可能性があるため、相続放棄を考えている場合は弁護士に相談することを勧めます。

被相続人の預金の引き出しについては、下記の記事で詳しく解説しています。あわせてご覧ください。

(参考)被相続人の死亡後に葬儀費用を銀行から下ろす方法・生前にできる対策

6.相続トラブルを防ぐためにチェスターグループにご相談ください

相続では、被相続人が誰であるかははっきりしていますが、相続人が誰であるかは慎重に調べなければなりません。相続財産がどれぐらいあるかも把握しておかないと、相続人の間でトラブルになりかねません。

相続のトラブルを防ぐためには、相続の専門家に相談することをおすすめします。

チェスターグループでは、相続を熟知した専門家が相続のお手伝いをいたします。相続人の調査・相続財産の調査・遺言に関する手続きのほか、遺産分割・不動産の名義変更などの煩わしい手続きなどもお引き受けします。

相続でお困りのことがございましたら、ぜひチェスターグループにご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編