「推定相続人」とは相続発生前の呼び方!調べ方や注意点を解説

「推定相続人とは?誰が該当するの?」

「推定相続人・法定相続人・相続人の違いは?」

「推定相続人を確定する方法は?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

推定相続人と法定相続人・相続人はほぼ同じ意味合いとなりますが、推定相続人は相続発生前の呼び方で、法定相続人・相続人は相続発生後の呼び名という違いがあります。

なお、推定相続人であっても、相続欠格に該当する人や、推定相続人の廃除を受けた人は、法定相続人にはなれません。また、法定相続人であっても、実際に財産を相続しなければ相続人にはなりません。

この記事では、推定相続人とは何なのかという基礎はもちろん、推定相続人と法定相続人・相続人の違い、推定相続人の確定方法について解説します。

この記事の目次 [表示]

1.推定相続人とは

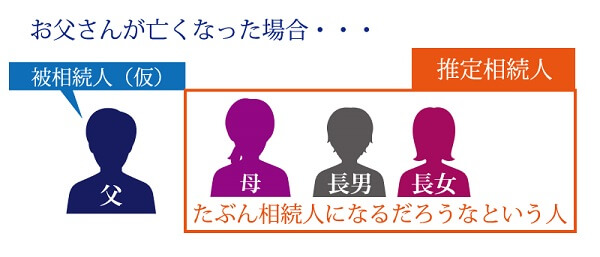

推定相続人とは、誰かが亡くなったと仮定した場合に、その人の法定相続人になるであろうと推定される人のことを指します。

例えば、父親・母親・長男・長女の4人家族がいたとしましょう。

家族構成が変わらないまま父親が亡くなったと仮定した場合、母親・長男・長女が法定相続人になるだろうな…と想像できます。

このように、誰かが亡くなったと仮定した場合に、その人の財産を相続することが想定される人のことを「推定相続人」といいます。

1-1.なぜ推定相続人と呼ばれるのか

大前提として、推定相続人はあくまで「相続発生前」の呼び名です。

実際に相続は発生していないため、亡くなると仮定した人が保有している財産について、推定相続人は何の権利もありませんのでご注意ください。

しかし、推定相続人が将来被相続人となる人から贈与を受けた場合、相続発生の際に「特別受益」とみなされる可能性はあります。

特別受益とみなされた場合は、生前贈与を相続財産に持ち戻した上で遺産分割を行うこととなります。

特別受益について、詳しくは「特別受益とは?時効・相続分の計算方法・持ち戻し免除規定について」をご覧ください。

2.推定相続人にならない人とは

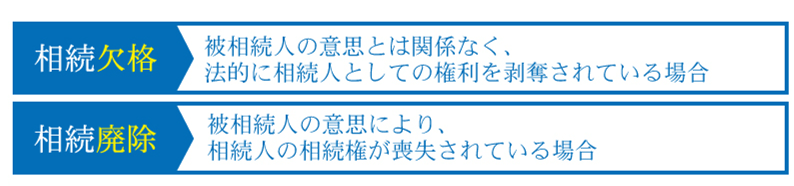

推定相続人の立場であっても、「相続欠格になった人」と「推定相続人の廃除を受けた人」は推定相続人にはなりません。

相続欠格と相続廃除は、推定相続人が相続権を失う制度ですが、「被相続人の意思の有無」に違いがあります。

2-1.相続欠格になった人

相続欠格とは、「重大な非行」を行った法定相続人等が、被相続人の意思に関係なく、ただちに相続権を失う制度のことです(民法第891条)。

相続欠格事由は以下の5つとなり、該当する場合は、被相続人の相続において相続人になることはできません。

①故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

②被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

③詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

④詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

⑤相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

引用:e-Gov 法令検索「民法第891条」

相続欠格について、詳しくは「【簡単解説】相続欠格とは?欠格事由や相続廃除との違いについて」をご覧ください。

2-2.推定相続人の廃除を受けた人

推定相続人の廃除とは、被相続人の意思により、その推定相続人の相続権を剥奪できる制度のことです(民法第892条)。

推定相続人の廃除は、推定相続人が以下の要件に該当するような行為を行った場合に、被相続人や遺言執行者が家庭裁判所に申立てを行うことで認められます。

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

引用:e-Gov 法令検索「民法第892条」

推定相続人の廃除についてはこの記事の後半でもご紹介しますが、「相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】」でも解説しているのであわせてご覧ください。

3.推定相続人・法定相続人・相続人の違いとは

相続においては、推定相続人・法定相続人・相続人など、「相続人」という言葉が多用されます。

推定相続人・法定相続人・相続人は似た言葉ではありますが、それぞれ違いがあるので知っておきましょう。

3-1.法定相続人とは

法定相続人とは、民法で定められた「相続が開始した際に相続する権利を有する人」のことです。

推定相続人と法定相続人は、ほぼ同じ意味合いとなり、推定の段階から相続発生時までに家族構成が変わらなければ、「推定相続人=法定相続人」となります。

しかし、相続発生までに結婚・離婚・養子縁組・死亡などで家族構成が変わった場合、推定相続人が変わる可能性があります。

また、推定相続人であっても、「相続欠格」や「相続廃除」に該当した場合は、法定相続人にはなりません。

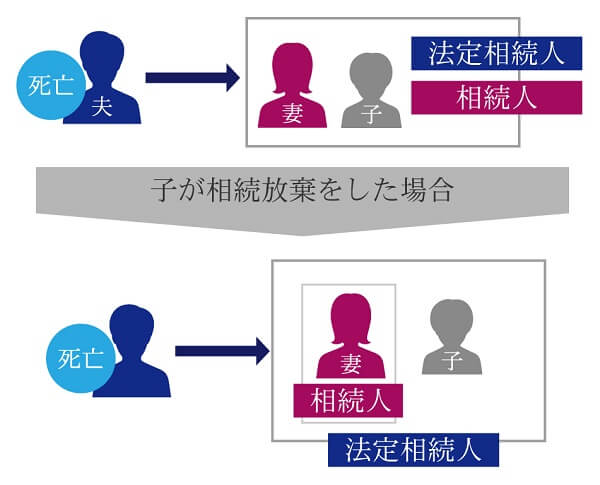

3-2.相続人とは

相続人とは、「実際に財産を相続する人」のことです。

つまり、相続放棄をした法定相続人は、実際に財産は相続しないため、相続人には該当しないことになります。

推定相続人と相続人もほぼ同じ意味合いとなりますが、推定相続人がそのまま法定相続人になったとしても、実際に財産を相続しなければ相続人にはなりません。

3-3.推定相続人・法定相続人・相続人の違い

推定相続人・法定相続人・相続人の違いをまとめたので、参考にしてください。

推定相続人は、相続が発生したと仮定した場合の法定相続人の呼び名であるため、状況が変わらないまま相続が発生すれば、推定相続人=法定相続人となります。

そして法定相続人が実際に被相続人の財産を相続すれば、相続人と呼ばれるということです。

この3つの呼び名は状況やタイミングによって異なるため、必ずしも「推定相続人=法定相続人=相続人」とはならない…ということを、確認しておきましょう。

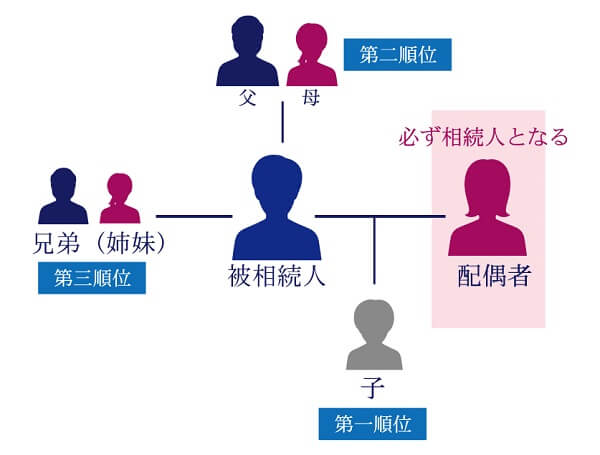

4.推定相続人の範囲や相続順位の仕組み【図解】

推定相続人(法定相続人)には、民法において範囲や相続順位が定められています。

推定相続人となる人の相続順位を図で示すと、以下のようになります。

配偶者は必ず相続人となり、「配偶者相続人」と呼ばれます。

そして他の推定相続人は「血族相続人」と呼ばれ、順位が上の人が相続する権利を持つことになります。

推定相続人の範囲と順位について、詳しくは「相続順位を一覧図で紹介!順位が変わるケースや相続割合なども解説」もあわせてご覧ください。

4-1.配偶者相続人とは

配偶者相続人とは、被相続人と法的に婚姻関係が成立している配偶者(夫や妻)のことを指します。

被相続人の配偶者は必ず法定相続人になるため、相続発生までに離婚をしない限り、必ず推定相続人となります。

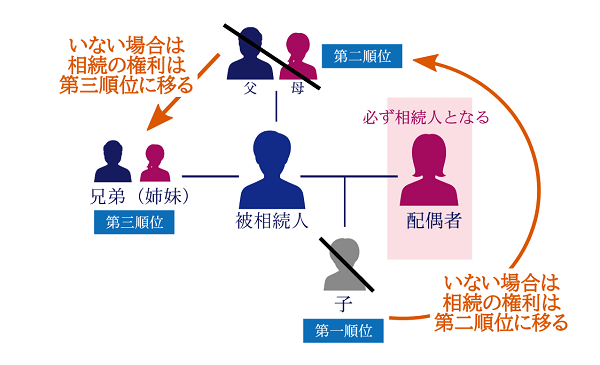

なお、被相続人に配偶者がいない場合(離婚・未婚・死別)は、同順位の血族相続人のみが単独で相続する権利を持つことになります。

4-2.血族相続人とは

血族相続人とは、被相続人の「子」「父母(直系尊属)」「兄弟姉妹」のうち、最も優先順位が高い人のことを指します。

法定相続人には順位と範囲が決まっており、第一順位(子)→第二順位(父母)→第三順位(兄弟姉妹)と、順位が上の法定相続人が相続する権利を持つことになります。

血族相続人において解釈が難しいのは、第一順位である子の考え方です。

血族相続人と呼ぶのだから血の繋がりの有無が重視されるように思えますが、法的に血縁関係がある子にも相続する権利があります。

4-2-1.子は身分に関係なく同等の相続権がある

子は身分に関係なく同等の相続権があるため、相続発生までに家族関係が変わらない限り、推定相続人になります。

ここで身分とは、例えば、現在の配偶者との子・前の配偶者との子・認知をした事実婚カップルの子・養子縁組した再婚相手の連れ子・我が子として育てている養子などを表します。

血の繋がった実子も、法的に親子関係が成立している養子も、全て同じ身分の推定相続人として相続権があります。

実子と養子の違いについて、詳しくは「実子とは?養子縁組とは?相続における実子と養子の違い【具体例】」をご覧ください。

4-2-2.連れ子は養子縁組の届出が必要

配偶者の連れ子は、養子縁組を届出ない限り、推定相続人にはなりません。

この理由は、法律において連れ子と自分自身の間で養子と養親の親子関係が成立していないためです。

配偶者の連れ子を推定相続人にするためには、養子縁組を成立させる必要があります。

相続と養子縁組について、詳しくは「養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説」をご覧ください。

4-2-3.認知なしの非嫡出子は父親の推定相続人になれない

父親が認知していない非嫡出子は、母親の推定相続人にはなれるものの、父親の推定相続人にはなれません。

非嫡出子とは、未婚の男女の間に生まれた子のことで、婚外子とも呼ばれています。

非嫡出子と母親は出産の事実関係を元に親子関係が成立していますが、父親は認知をすることではじめて親子関係が成立します。

認知をしていない非嫡出子は、父親との親子関係が成立していないため、父親の推定相続人にはなれません。

非嫡出子や認知について、詳しくは「婚外子(非嫡出子)がいる相続│相続割合やトラブル対策を解説」をご覧ください。

4-3.推定相続人の組み合わせ

推定相続人は、各ご家庭の家族構成によって大きく異なります。

推定相続人の組み合わせと、各推定相続人の相続権割合をまとめたので、参考にしてください。

なお、配偶者のみ・子のみ・父母のみ・兄弟姉妹のみの場合は、同順位の推定相続人同士で均等に分割することとなります。

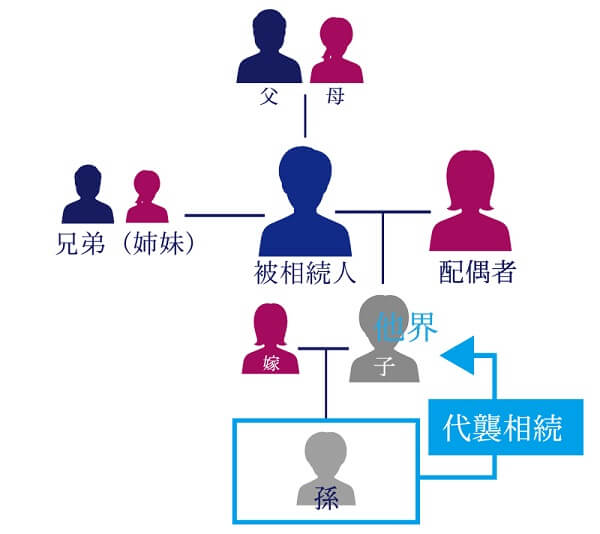

4-4.代襲相続とは

代襲相続とは、血族相続人である「子(第一順位)」や「兄弟姉妹(第三順位)」が、相続発生時に死亡・相続欠格・相続廃除に該当する場合、血族相続人の子が代わりに相続をすることです。

例えば、父親の相続において法定相続人は母親と子であるものの、すでに子が亡くなっているとしましょう。

この場合、子の子(被相続人の孫)が代襲相続人となる、代襲相続が発生します。

代襲相続について、詳しくは「代襲相続とは?死亡した相続人の代わりに相続できる人について解説」をご覧ください。

4-4-1.直系卑属の場合は再代襲相続が発生

被相続人の子がすでに死亡している場合の代襲相続では、代襲相続人になるのは被相続人の孫です。

しかし、孫もすでに死亡している場合は、ひ孫が再代襲相続人となり、第一順位の法定相続人になります。

ただし、再代襲相続が発生するのは子や孫など直系卑属の場合のみで、兄弟姉妹で再代襲相続は発生しません(甥姪の子は再代襲相続できない)。

再代襲相続について、詳しくは「再代襲相続とは?法定相続人以外が相続するケースを紹介します」をご覧ください。

また、直系卑属について、詳しくは「直系尊属とは?直系卑属・傍系卑属との違いや相続分について紹介」をご覧ください。

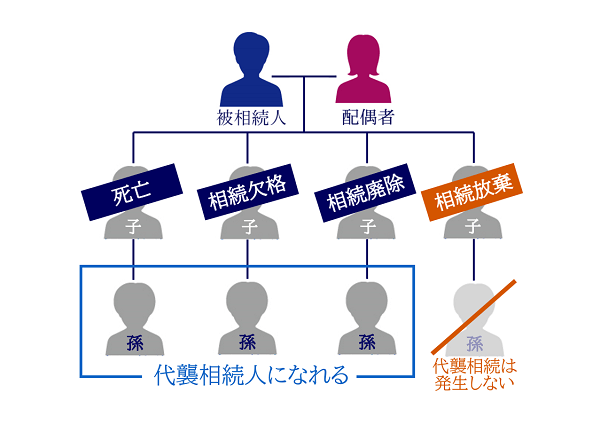

4-4-2.相続放棄したら代襲相続は発生しない

血族相続人が相続放棄をした場合、代襲相続は発生しません。

この理由は、相続放棄をするということは、相続に係る一切の権利義務を手放すことであり、初めから相続人でなかったという扱いになるためです。

詳しくは「相続放棄すると代襲相続は起きない?3世代相続やケース別事例・注意点を解説」で解説しているので、あわせてご覧ください。

4-4-3.代襲相続が発生する場合としない場合の具体例

代襲相続が発生する場合としない場合の具体例を図で示すと、以下のとおりです。

5.推定相続人を確定するには戸籍請求を

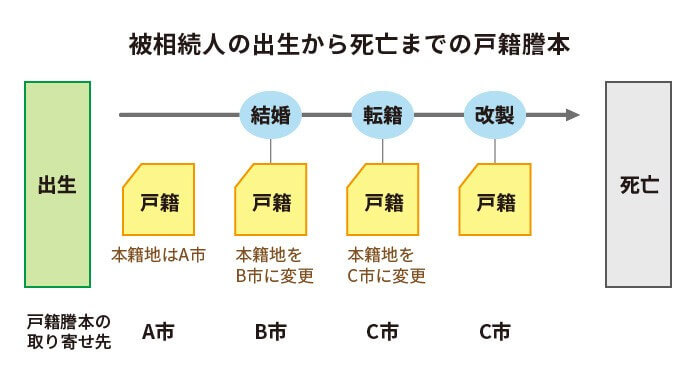

法定相続人になると“推定”される推定相続人を確定するためには、被相続人となる人の「生まれてから現在までの戸籍謄本」が必要となります。

現在の戸籍謄本だけではなく、過去の戸籍謄本(改製原戸籍謄本や除籍謄本)も取得しなければなりません。現在の戸籍謄本には、結婚・転籍した後の戸籍情報しか記載されておらず、過去の戸籍情報は記載されていないためです。

戸籍謄本や改製原戸籍謄本・除籍謄本に記載されている戸籍情報の違いについて、詳しくは「原戸籍(改製原戸籍)とは?取り方や取得場所、戸籍謄本との違いを解説」をご覧ください。

5-1.最寄りの市区町村役場で取得できる

被相続人となる人の「生まれてから現在までの戸籍謄本」を取得するには、最寄りの市区町村役場の戸籍担当窓口でその旨を申し出ます。

具体的には、次の内容を伝えればまとめて全ての戸籍謄本を発行してもらえます。

「○○の出生までさかのぼって戸籍謄本や除籍謄本の交付を希望します」

仮にその市区町村役場だけで全てを発行できない場合でも、「次にどこの役所へ何を請求すれば良いですか?」と聞くと、案内してもらえるでしょう。

このようにして、被相続人となる人の出生から現在まで連続する全ての戸籍謄本を取得します。

戸籍謄本など戸籍証明書類は、以前は本籍地の市区町村役場でしか発行されませんでした。本籍地が変わっている場合は、過去の本籍地にも問い合わせる必要がありました。しかし、令和6年3月1日から戸籍証明書類の広域交付が始まり、兄弟姉妹の戸籍など一部の例外を除いて最寄りの市区町村役場で取得できます。

6.戸籍謄本から推定相続人を調べる方法

被相続人となる人の「生まれてから現在までの戸籍謄本」が取得できれば、それをもとに家族関係を読み解き、誰が推定相続人になるかを調べます。

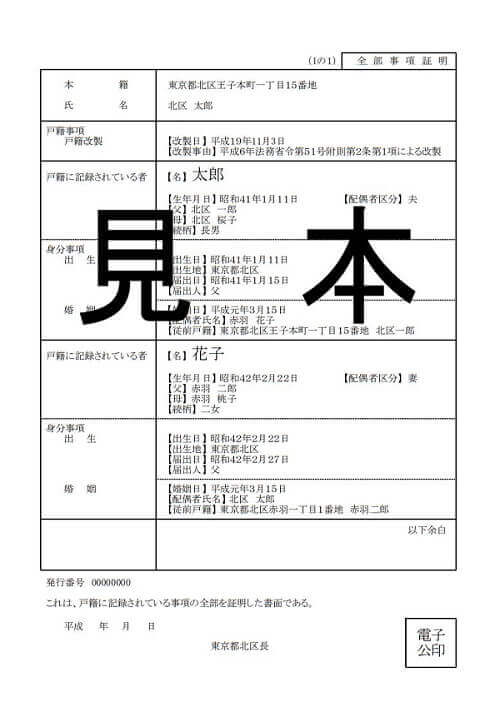

戸籍謄本を読み解くときは、新しいものから古いものへさかのぼっていきます。

新しい戸籍謄本はコンピューターから出力される横書きの書式で、古いものは縦書きの書式です。さらに古いものは手書きで書かれています。

新しい戸籍謄本の書式例

引用:東京都北区ホームページ

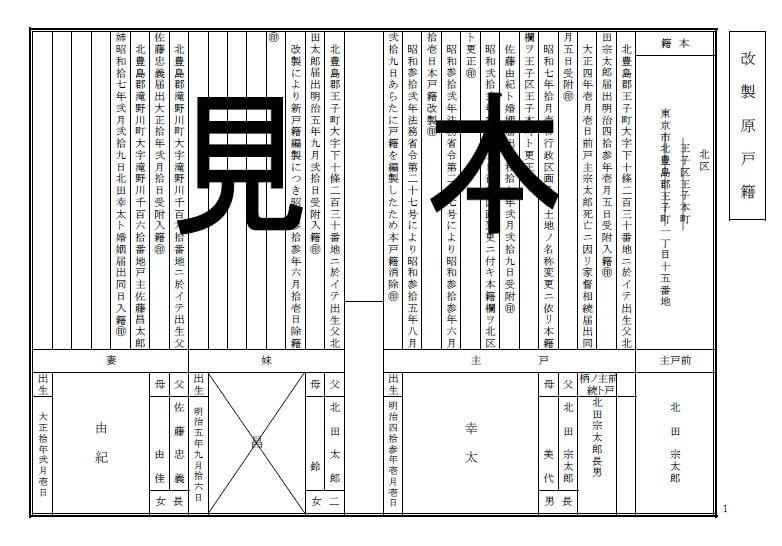

古い戸籍謄本(改製原戸籍謄本)の書式例

引用:東京都北区ホームページ

生まれてから現在までの戸籍謄本をもとに、被相続人となる人に子が何人いるかを確認します。

現在の配偶者との子のほか、前の配偶者との子・認知をした事実婚カップルの子・養子縁組した再婚相手の連れ子・我が子として育てている養子などがいるかどうかも確認します。

被相続人となる人に子がいない場合は、両親など直系尊属は健在か、または兄弟姉妹がいるかを確認します。

7.戸籍をさかのぼる時の注意点

被相続人となる人の出生までさかのぼって戸籍を取得する時、いくつか注意をしておきたいことがあります。

7-1.亡くなった推定相続人の戸籍も確認が必要

戸籍をさかのぼる時、亡くなった推定相続人がいれば、その推定相続人の戸籍もさかのぼる必要があります。

この理由は、亡くなった推定相続人が被相続人の子や兄弟姉妹である場合、代襲相続の可能性があるためです。

推定相続人が亡くなっている場合は、推定相続人の戸籍も忘れずにさかのぼって請求しましょう。

7-2.戸籍はさかのぼるほど読みにくい

特に年配の方の戸籍をさかのぼる時、昔の戸籍になるほど読みにくくなるため注意が必要です。

戸籍は時代によって書式や文体が異なり、コンピューター化される前の戸籍はすべて手書きされています。

また、大正4年式の戸籍は家制度となり、現在とは親等の数え方などに違いがあるため、知識がないと誤解する可能性もあります。

古い戸籍の見方(読み方)が分からない場合は、迷わず弁護士や司法書士に推定相続人の確定を依頼されることをおすすめします。

8.相続させたくない推定相続人がいる場合はどうすればいい?

相続させたくない推定相続人がいる場合は、冒頭でご紹介した「推定相続人の廃除」を行うこととなります。

なお、廃除を行えるのは遺留分権利者である推定相続人、つまり配偶者・子や孫・父母のみです。

被相続人となる人の兄弟姉妹(もしくは甥姪)には遺留分がないため、推定相続人の廃除を行わなくても、遺言書によってその推定相続人に相続させないようにすることができます。

遺留分権利者について、詳しくは「遺留分権利者は誰?割合や手続き方法もプロが詳しく解説」をご覧ください。

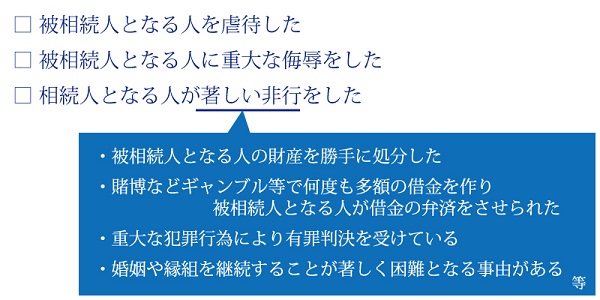

8-1.推定相続人の廃除が認められる理由

推定相続人の廃除が認められる理由は、民法第892条に定められていますが、特に注目していただきたいのは「著しい非行」です。

具体的には、以下のような言動などが該当します。

著しい非行は被相続人に対する言動だけではなく、家族間の共同生活を破壊する、もしくは離婚が成立する程度の言動とされています。

8-2.推定相続人の廃除の方法は2種類ある

推定相続人の廃除には、「生前廃除」と「遺言廃除」の2種類の方法があります。

生前廃除の場合は、被相続人となる人が生前に自ら家庭裁判所に、推定相続人の廃除を申立てる必要があります。

遺言廃除の場合は、被相続人となる人が生前にある推定相続人を廃除する旨を遺言書に記載し、相続発生後に遺言執行者が家庭裁判所に推定相続人の廃除を申立てる必要があります。

8-3.推定相続人の廃除による効果

生前廃除によって推定相続人の廃除が認められた場合、市区町村役場に届出をする必要があります。

これは、廃除された推定相続人の戸籍に、「推定相続人廃除」と記載する必要があるためです。

なお、推定相続人の廃除を取り消す場合は、家庭裁判所に請求をする、もしくは生前廃除を取り消す旨を記載した遺言書を作成する必要があります。

9.推定相続人の廃除の手続きの流れ

生前廃除によって、推定相続人を廃除する手続きの流れについてご紹介します。

廃除手続きの流れについて、詳しくは「相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】」もご覧ください。

9-1.家庭裁判所へ推定相続人廃除の申立書を提出

まずは被相続人となる人(申立人)の住所地を管轄する家庭裁判所に、廃除の請求をします。

具体的には、推定相続人廃除審判の申立書や、以下の添付書類を提出することとなります。

推定相続人廃除の必要書類

- 推定相続人廃除の審判申立書

- 申立人の戸籍謄本

- 廃除を求める推定相続人の戸籍謄本

- 収入印紙800円(推定相続人1人あたり)

なお、遺言廃除によって遺言執行者が相続廃除をする際は、遺言者の死亡が記載された出生から死亡までの連続した戸籍謄本や遺言書のコピー、遺言執行者選任の審判書謄本などが添付書類に追加されます。

9-2.審判確定

推定相続人の廃除は、遺産分割等の事件などのように調停ができないため、原則として審判手続きとして行われます。

審判が確定したら、審判書謄本(確定証明書)の交付を受けます。

9-3.市町村役場に推定相続人廃除届を提出

審判確定日から10日以内に、廃除した推定相続人の本籍地(もしくは申立人の所在地)の市区町村役場に、推定相続人廃除届を提出します。

これは審判が確定しても、家庭裁判所は市区町村に戸籍の記載の申請をしないためです。

9-4.推定相続人の戸籍に廃除の記載

推定相続人の戸籍に、「推定相続人廃除」と記載されます。

戸籍謄本にこの事実が記載されるため、被相続人の相続が発生しても、廃除された人を法定相続人から除外して相続手続きが可能となります。

10.まとめ

推定相続人とは、相続が発生したと仮定した際に法定相続人になる可能性がある人のことです。

推定相続人も法定相続人もほぼ同じ意味合いですが、相続欠格に該当する人や、推定相続人の廃除を受けた人は、法定相続人にはなれない…と覚えておきましょう。

また、推定相続人は戸籍請求をすることで確定できますが、戸籍をさかのぼって推定相続人を調べるのは大変な作業です。

推定相続人の判定や確定方法でお悩みの方は、相続に強い司法書士や弁護士に相談されることをおすすめします。

10-1.チェスターグループにご相談を

チェスターグループとは、相続専門の税理士・弁護士・司法書士・行政書士などの各種専門家が在籍している、相続のプロ集団です。

推定相続人の調査や生前対策はもちろん、推定相続人の廃除など、様々な相続ニーズにワンストップで対応させていただきます。

推定相続人についてご不明点がある方は、まずはお気軽にチェスターグループにご相談ください。

相続税に関するご相談は税理士法人チェスターへお問い合わせください

相続手続きに関するご相談は司法書士法人チェスターへお問い合わせください

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編