遺言で遺留分対策はできる?遺言書の書き方や生前対策を解説

遺言でおこなう遺留分対策には限界があります。

兄弟姉妹以外の相続人には遺産の相続に最低限の保証があり、この保証は遺言によっても奪えません。

相続される側もする側も、法律上の制度を正確に知ることで必要な対策ができます。

遺言で不当な遺留分対策をすると最低限の相続分を請求されることがあるため、注意すべき点を押さえつつ生前の遺留分対策についても考えていきましょう。

この記事の目次 [表示]

1.遺言で不当な遺留分対策をすると最低限の相続分を請求される

遺言では、被相続人が自分の財産をどのように相続させるかといった相続割合を指定できます。しかし、被相続人がすべての財産について自由に決められるわけではありません。兄弟姉妹を除く法定相続人には、被相続人の財産に対して遺留分を請求する権利があります。例えば、離婚後元配偶者が引き取った子どもたちは法定相続人であるため、遺言によって遺留分まで奪うことはできません。わざわざ遺言を準備しても、不当な遺留分対策をすると相続が争族になりかねません。相続に被相続人の意思を最大限に反映させ、スムーズな相続手続を完了させるためにも、遺留分の内容を正しく理解していきましょう。

1-1.相続人には最低限の相続財産が保証されている

相続人には最低限の相続財産が保証されており、これを遺留分といいます。遺留分とは、被相続人の兄弟姉妹を除く法定相続人がもつ相続人の遺産に対する取得権です。

参考:民法第千四十二条(遺留分の帰属及びその割合)|e-Gov法令検索

遺留分は遺言や遺贈または死因贈与によっても奪うことのできない権利です。遺留分が認められている背景は2つあります。

1つは、被相続人名義の財産を基盤に生活している相続人の保護です。例えば、配偶者が住んでいる相続人名義の不動産を第三者へ贈与すると、配偶者は無一文で退去させられる可能性があります。このような事態を防ぐためです。

2つ目は、一般的な被相続人の財産形成過程についての考え方です。被相続人が財産を形成できたのは、通常相続人の助力もあったからであるとの考え方に基づいています。

参考:遺言書の効力と遺留分の権利はどちらが優先?注意すべき点を解説

1-2.遺留分が認められる人

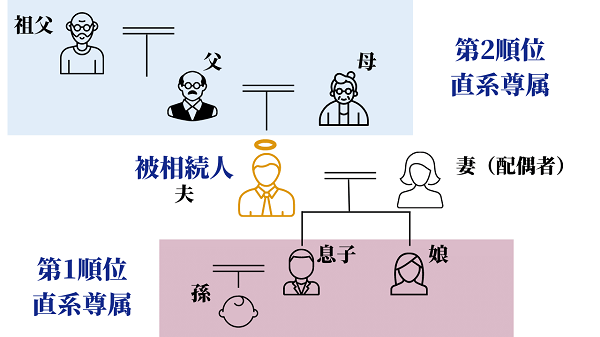

▲遺留分が認められるのは直系卑属

遺留分が認められる人は、配偶者、子(代襲相続人も含む)、直系尊属(被相続人の父母、祖父母)です。

なお、相続には順位があり、第一順位である直系卑属がいると、第二順位の直系尊属には相続権がありません。したがって直系卑属がいる場合、相続権があることを前提に認められる遺留分請求権は直系卑属だけに認められます。

1-3.遺留分の割合

遺留分全体の割合は、相続財産の2分の1が基本です。

参考:民法第千四十二条(遺留分の帰属及びその割合)|e-Gov法令検索

しかし、直系尊属だけが相続人の場合は3分の1です。下の表を参考にしてみてください。

遺留分の割合

| 相続人 | 配偶者がいる場合 | 配偶者がいない場合 |

|---|---|---|

| 配偶者 | 配偶者:1/2 | − |

| 子 | 配偶者:1/4 子:全員で1/4 | 子:全員で1/2 |

| 父母等 | 配偶者:1/3 父母等:全員で1/6 | 父母等:全員で1/3 |

| 兄弟姉妹 | 配偶者:1/2 兄弟姉妹:0 | 兄弟姉妹:0 |

参考:遺留分を知って相続トラブルを最小限に-計算や万が一の対応まで

相続人の相続財産に対する遺留分の割合は被相続人と相続人の関係、相続人の数によってそれぞれ異なります。

例えば、被相続人の妻と子ども2人が相続人の場合、遺留分は相続財産の1/2を3人で分けることになります。

- 妻:1/2×1/2=1/4

- 子(2人分):1/2×1/2=1/4

子(1人分):1/4×1/2=1/8

▲相続財産に対する遺留分の割合:妻は1/4・子はそれぞれ1/8

遺留分保有者が妻と親の場合は以下のとおりです。

- 親:1/2×1/3=1/6

- 妻:1/2-1/6=2/6

▲相続財産に対する遺留分の割合:妻は2/6・親は1/6

配偶者のみの場合は1/2、子のみの場合は1/2を子全員で分けることになります。なお、配偶者も子もおらず親のみの場合は1/3です。以下の図も参考にしてみてください。

▲相続財産に対する遺留分の割合はそれぞれ異なる

1-4.遺留分を要求する手順

遺留分は相続人が最低限受け取れる相続権利ですが、自動的に相続財産を得られるわけではありません。まずは、前提となる侵害されている遺留分の金額を計算する必要があります。遺留分の金額が確定したら以下の手順で請求しましょう。

| 遺留分を要求する手順 | |

|---|---|

| 1.話し合い | まずは、話し合いで解決することを目指す。合意できたら合意した内容を合意書として記載し、合意金額の支払を受ける。 |

| 2.内容証明郵便 | 話し合いで解決できない場合、内容証明郵便を使って請求。遺留分には時効があるため、請求をおこなった日付が時効期間を過ぎていない証明が重要。意思表示の日付を証明できる内容証明郵便によって時効による権利の消滅を防ぐ。 |

| 3.調停 | 内容証明郵便を送ったあとも話がまとまらず解決しない状況が続く場合、家庭裁判所に『遺留分侵害額請求調停』を申立てられる。調停委員に相手との話し合いを仲介してもらえる。 |

| 4.訴訟 | 調停でも合意できない場合、地方裁判所で『遺留分侵害額請求訴訟』を起こせる。遺留分の証明ができれば、裁判所は遺留分侵害額を認め、相手へ支払い命令を出す。 |

1-4-1.遺留分が支払われない場合

遺留分は、遺留分の請求が認められ、相手から請求金額を受け取れることが確定したときから権利が発生します。しかし、遺留分の請求権が確定しても、すぐに遺留分が支払われるとはかぎりません。ただちに支払ってもらえない場合には、原則として請求金額に対する遅延損害金が発生し、遺留分の請求金額に追加されます。遅延損害金とは、期限までに債務が履行されなかった場合の損害賠償金のことです。しかし、ただちに支払えない相続人にもさまざまな事情があり、期限の猶予がみとめられることもあります。相手に期限の猶予がみとめられた場合、猶予期間内に遅延損害金は発生しません。例えば、相手方の相続財産が現在住んでいる土地建物だけで、ただちに遺留分を捻出するためには、土地建物を売却するしか方法がないような場合に考慮される可能性があります。

参考:民法第四百十二条(履行期と履行遅滞)|e-Gov法令検索

参考:民法第千四十七条(受遺者又は受贈者の負担額)|e-Gov法令検索

2.生前の遺留分対策-相続財産を減らすための方法

私有財産制度のもとでは、原則として自分の財産は自分で自由に処分できます。遺言による遺産分割割合が法定相続割合より優先するのは、遺言は故人の最後の遺志で、故人の考えが最大限に尊重されるべきだと考えるからです。

相続財産では、相続人には最低限の相続財産が保証されています。特定の相続人にはなるべく相続させたくないとの故人の意思によっても、相続人の最低限の権利は奪えません。しかし裏を返せば、相続財産でなければ相続人に対する最低限の保証はありません。相続財産を減らし、遺留分の額を小さくすることで、より故人の意思をくんだ相続が可能になるでしょう。

2-1.生命保険を利用する

生命保険金は、預貯金といった被相続人名義の金融財産とは異なり、被相続人の死亡によって保険金の受給権が発生します。故人となったあとに発生する財産という性格から、受取人は常に第三者が指定されます。保険金は保険会社から受取人に直接支給されるため、原則として故人の相続財産ではありません。

ただし、保険金額の割合が相続金額に対してあまりにも大きい場合は、特別受益として相続財産に加えられる点には注意が必要です。例えば、全相続財産が2000万円なのに生命保険総額が2億円といったような場合には、他の相続人に損害を加えることを意図していることが明らかといえるでしょう。これほど大きな割合ではなくても、被相続人と相続人の関係といった個別の事情も考慮されて判断されます。判断に迷う場合は、相続の専門家に相談するとよいでしょう。

2-2.生前に贈与をする

生前は、自分の財産を自由に処分できます。生前贈与で相続財産を減らし、故人の遺志に優先される遺留分金額を小さくしましょう。生前贈与にはさまざまな特例が用意されており、活用次第によっては大幅な節税も可能です。

生前贈与特例の例

- 一年あたり110万円まで非課税

- 相続時精算課税制度を利用すると累積2500万円まで非課税

- 夫婦の間での居住用不動産贈与なら基礎控除110万円のほかに最高で2000万円までの控除が認められる

- 教育資金なら1500万円まで非課税

生前贈与は、遺産の前渡しとして扱われ、過去の生前贈与額も相続財産として加算されます。これだけをみれば、生前贈与をおこなっても遺留分金額を算定する相続財産の総額は一見変わりません。しかし、遺留分は被相続人が亡くなる10年前の財産以前にさかのぼれず、それ以前の財産に対する請求権は時効消滅します。

したがって、故人が相続人に対して10年以上前におこなった生前贈与額は相続財産には含まれず、結果として遺留分金額を減らせることになります。ただし、遺留分を持つ人に損害を加えることを知っておこなった生前贈与は、10年以上前の贈与であっても相続財産の計算対象となる点には注意が必要です。

参考:贈与税が非課税になる!生前贈与全8パターンを徹底解説|税理士法人チェスター

2-3.生前贈与を受けた相続人が相続放棄をする

相続人に対する生前贈与は、遺産の前渡しとして相続開始前の10年分が遺産に加えられます。しかし、生前贈与を受けた相続人が相続を放棄すると、相続開始時にさかのぼって相続人ではなくなります。つまり、すでに被相続人から生前に贈与された財産は、相続人として前渡しされた遺産ではなく相続財産へ加えられないため、相続財産が増えることはありません。ただし、相続人以外に対する贈与であっても、遺留分権利者を害すると知っておこなわれた贈与については遺留分を算定する際の相続財産に含まれます。遺留分権利者を害するかどうかの判断が難しい場合には、相続財産に関する専門家に相談するとよいでしょう。

参考:民法第千四十四条(遺留分を算定するための財産の価額)|e-Gov法令検索

3.遺言による遺留分対策-トラブル回避に有効な場合も

遺留分は相続人が最低限受け取ることのできる相続権利で、遺言によって奪うことはできません。遺留分を渡したくないからといって、遺留分を無視した遺言書を作成すると、泥沼の争族へと発展する可能性もあります。遺留分金額を渡すことは受け入れ、遺言には、特に思い入れのある財産、特定の相続人に渡したい財産があれば内容を記載し、なるべく被相続人の気持ちが反映されるようにしましょう。遺留分の権利が侵害されない限り故人の遺志として尊重されるはずです。

3-1.請求する相手の順番を指定する

トラブルを避けるためには、遺言で請求する相手の順番を指定しておきます。

相続財産の計算は複雑です。また、遺言を作成した当時とは状況が変わってしまい、保有資産の財産的な価値が大幅に変わる可能性もあります。したがって、実際の相続開始時には遺言作成時に予定していた遺留分金額とは大きく異なることも考えられるでしょう。

不服のある相続人が、遺留分侵害額請求をする場合、順序があります。まずは遺贈、次に贈与の順です。

参考:民法第千四十七条(受遺者又は受贈者の負担額)|e-Gov法令検索

遺贈された相続人が複数いる場合には、遺言書で遺留分侵害額請求の順番や方法を指定できます。例えば長男、次男、三男が相続人で、長男と次男それぞれが遺贈を受けており、三男が遺留分侵害請求をおこなうとしましょう。この場合、遺言書に長男へ先に請求をおこなうことを指定しておけば、三男はまず長男に対して請求することになります。

3-2.遺言の動機を記載する

遺言には、法的に効力を与える法的遺言事項の他に、付言事項を記載できます。付言事項とは家族へのメッセージや希望のことで、遺言者の思いや考えを自由に書けるものですが、法的拘束力はありません。

法的遺言事項は、書くべき要素が決まっており、遺言者の個人的な感情は含まれません。法定相続分割とは異なる相続割合ならその割合を、特定の財産を特定の相続人に相続させる場合はその内容が記載されるだけで、理由は記載されません。したがって、法定相続分を受け取れない相続人は、自分に不利な分割の理由がわからないために納得できず、他の相続人との間で揉める可能性もあるでしょう。

付言事項に、遺言者が相続財産の分割方法を決めたいきさつや個人的な思いなどを記載することで、各相続人が故人の想いを共有し円滑な相続手続をすすめる効果が期待できます。

4.遺留分の請求を拒める4つのケース

兄弟姉妹を除く法定相続人には遺留分があり、この権利を奪えないのが原則ですが、例外的に以下4つのケースについては遺留分の請求を拒めます。

遺産を相続させない4つのケース

- 相続に関して不正や犯罪などを働いた場合

- 被相続人に対し虐待や侮辱を加えた過去がある場合

- 請求できる期限が切れてしまった場合

- 遺留分を放棄した場合

4-1.相続に関して不正や犯罪などを働いた場合

誰が故人の法定相続人になるかについては、民法第八百八十六条~第八百九十条で定められています。しかし、すべての法定相続人に相続権が無条件で認められるわけではありません。

特定の相続人に不正な事由が認められる場合には、その相続人の相続権を失わせる条文もあります。民法第八百九十一条では、相続欠格事由がある相続人の相続権を失わせると規定し、相続欠格事由を列挙しています。

相続欠格事由

- 相続順位が同じまたは相続順位が上の相続人に対して殺人罪・殺人未遂罪を犯し、刑に処せられる場合

- 被相続人が殺害されたのに告発などをしなかった場合

- 被相続人がする遺言の作成、取り消し・変更を詐欺や恐喝で妨害する場合

- 被相続人に詐欺や脅迫を加えて遺言に関する行為をさせた場合

- 遺言書の存在が自己に不利になると考え、偽造・変造・破棄・隠すなどした場合

相続人が、相続欠落事由に該当すると自動的に相続権を失います。しかし、相続権を失った本人が異議を唱え、相続権を主張する場合もあるでしょう。そのような場合には、裁判所に相続人の地位がないことの確認を求める訴えを提起する必要があります。

参考:民法第八百八十六条(相続に関する胎児の権利能力)~民法第八百九十一条(相続人の欠格事由)|e-Gov法令検索

参考:相続欠格とは。相続人に重大な非行があると遺産を相続できない

4-2.被相続人に対し虐待や侮辱を加えた過去がある場合

民法第八百九十二条~民法第八百九十三条では、相続の廃除について規定されています。相続廃除とは、被相続人が相続人から虐待や侮辱を受けた過去や、その他の著しい非行が相続人にあった場合に、相続人の地位を奪うことです。被相続人が家庭裁判所で虐待や非行などをした相続人の地位を取り消す申し立てや、遺言執行者が被相続人に代わって遺言による申し立てをおこないます。なお、相続廃除は、被相続人の意思に基づく制度のため、被相続人の気持ちが変化すると取り消すこともできます。

参考:民法第八百九十二条(推定相続人の廃除)~民法第八百九十四条(推定相続人の廃除の取消し)|e-Gov法令検索

参考:相続廃除は相続させたくない相手に使える?相続欠格との違い

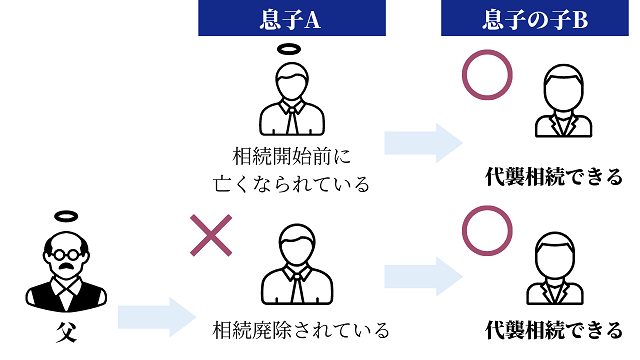

4-2-1.相続する権利を奪われた人の子に相続権が移る

▲代襲相続制度により相続する権利を奪われていた人の子に相続権が移る

本来相続権をもつ被相続人の子や兄弟姉妹が亡くなっているといった理由で、すでに相続権を失っている場合、相続権は亡くなった人の子に移ります。これが代襲相続です。

相続権を失う原因としては、ほかにも相続欠格、相続廃除といった相続人の責めに帰すべき事由もあります。このような理由で相続権を失った相続人であっても、代襲相続制度までは否定されません。例えば、被相続人が廃除したことによって相続人としての地位を失った相続人が、被相続人Aの子だった場合、Aに子どもBがいたら、Bが被相続人の孫として相続財産を相続します。

参考:代襲相続とは?代襲相続人の範囲や相続割合も解説【図解】

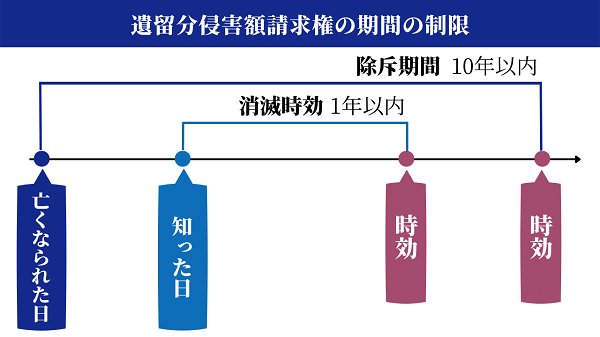

4-3.請求できる期限が切れてしまった場合

遺留分の請求には期限があります。民法第千四十八条では、時効期間は1年、除斥期間は10年と定められています。

▲遺留分の請求には期限がある

遺留分権利者が、相続が開始されたことおよび減殺すべき贈与または遺贈があったことを知ったときから1年間行使しなければ、請求権は時効によって消滅します。具体的な請求額の算出に時間がかかる場合は、請求額が出ていなくても遺留分侵害額請求をする旨の通知をしておきましょう。遺留分侵害額請求権の通知によって、時効期間を延ばせます。

なお、除斥期間は10年です。消滅時効とは異なり、遺留分侵害額請求をされる側が消滅時効を援用しなくても、自動的に消滅します。

参考:民法第千四十八条(遺留分侵害額請求権の期間の制限)|e-Gov法令検索

4-4.遺留分を放棄した場合

遺留分の権利者が遺留分の権利を自ら手放すことを遺留分の放棄といいます。遺留分を放棄すると、原則として遺留分放棄の撤回や取り消しはできません。相続開始後の撤回を簡単に認めてしまえば、相続関係が複雑になり混乱を招くからです。

ただし、遺留分を放棄した当時とは異なる特殊な状況が発生したといったような場合には考慮されます。遺留分放棄の撤回を認める十分な理由があると認められたら、家庭裁判所を通じて遺留分の放棄は取り消されるのです。

遺留分の放棄は、被相続人の生前と死後で手続が異なります。死後の遺留分の放棄は、原則として各相続人の自由ですが、生前の遺留分の放棄には家庭裁判所の許可が必要です。家庭裁判所で許可される要件として「放棄が本人の自由意志であること」「放棄の理由に合理性や必要性があること」が求められます。例えば、被相続人が経営していた会社を引き継ぐにあたり、長男が会社を、次男が生前贈与によってすでに遺留分に相当する財産を受け取っているといった場合が考えられるでしょう。

参考:遺留分放棄は生前と相続発生後で手続き方法が異なる!遺留分放棄を理解しよう

5.相続財産が不動産しかない場合の遺留分対策

財産が不動産しかない場合の遺留分の支払については、平成30年の民法(相続法)改正前までは、原則として共有による移転登記でおこなわれていました。しかし、金銭的解決を望む当事者の実情に合わせ、平成30年の民法(相続法)改正で、遺留分を金銭債権化することで金銭での解決もできるようになりました。

一方、相続財産が居住家屋のみといったような場合、他の相続人から遺留分としての金銭債権を請求されてしまうと、支払うための資金がすぐに準備できないことも考えられます。遺留分は相続人の権利であり、請求権が確定するとすぐに支払わなければ遅延損害金も発生します。手元に資金がない場合には、どのように遺留分を支払えばよいかを遺留分の権利者と確認しましょう。

参考:民法第千四十六条(遺留分侵害額の請求)|e-Gov法令検索

5-1.共同で不動産を所有する

例えば、被相続人の財産が生前住んでいた土地家屋のみだった場合、相続人が複数いればその土地家屋の価値は相続割合に応じて分割されることになります。

長男と次男が1/2ずつの割合で被相続人の財産を相続した場合を考えましょう。それぞれが1/2ずつの相続割合だからといって土地家屋を1/2に切り分けることはできません。現実的に分割できない不動産については、各相続人との共有不動産にする選択肢が考えられます。共有不動産は、所有者が複数になることから権利関係が複雑になるでしょう。しかし、いずれ完全な所有者になるつもりの長男が、遺留分を次男へ払い終わるまでは共有不動産とする、といった目的で共有不動産にできる可能性があります。

参考:共有名義の土地(共有財産)の相続について知っておきたいこと

5-2.金銭の支払いで解決する

複数の相続人のうち誰か1人が不動産を相続し、他の相続人へ金銭で遺留分を清算する解決方法もあります。これを代償分割といいます。

故人と一緒に長年その土地家屋に住んでいた配偶者や家族の場合、その住まいから出たくないという思いもあるでしょう。また、相続した不動産に今後住み続けるか売却するかを決めかねている場合や、不動産市況を考えていますぐの処分を望んでいないといったケースも考えられます。ただし、他の相続人への遺留分は手元資金で準備しなければなりません。遺留分の支払いが遅れたら、場合によっては、遅延損害金が発生するため注意しましょう。

参考:代償分割とは?遺産を分割する方法や相続税の課税価格の計算方法

5-3.不動産を売却する

わかりやすく公平な方法は、相続不動産を売却してお金を分け合うことです。これを換価分割といいます。相続人すべてが売却について反対しなければ使い勝手のよい方法ですが、相続人の誰か1人でも反対した場合には、売却できません。相続財産の売却には、相続人全員が「売却してもよい」という意思を示さなければならないためです。したがって、相続不動産へ住み続けたい相続人がいる場合や、いまは売りたくないと考えている相続人がいる場合には売却できません。

6.遺言による遺留分対策をおこなうなら不備を回避するために専門家に相談を

遺留分は非常にデリケートな権利です。遺留分を侵害するような遺言は、遺留分を持つ相続人とのトラブルが発生する可能性も高くなります。相続する側もされる側も、専門家への依頼によってスムーズな問題解決を目指せます。

少しでも不明なことがあれば、相続を専門とする専門家のアドバイスをあおぎましょう。遺留分に関するトラブルが発生してしまった場合には法律事務所、遺留分対策における遺言書作成については司法書士法人チェスターへご相談ください。

チェスターグループでは、相続の疑問や不安をさまざまな形で解決します。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

公正証書遺言の作成ならチェスターにお任せ下さい

「遺言があれば、相続発生後の多くの争いを防ぐことができます。

さらに、相続発生後の手続きもスムーズに進めることができ残された方の負担が大幅に軽減されます。

チェスターグループでお客様の大切な遺言作成のサポートをお手伝いさせて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編