相続税の申告での必要書類を税理士が解説【一覧表】効率的な集め方も!

相続税申告の準備には、相続人の確定や財産の評価、特例の要件確認などが必要ですが、そのために必要書類を集めなくてはなりません。

相続税申告は亡くなってから10ヶ月以内に行う必要があるため、スムーズに書類を進めることがとても重要です。

この記事では、相続税のために必要な書類や、効率よく集めるコツを紹介します!

相続手続きで必要な書類については、動画でも解説しております。

この記事の目次 [表示]

1.相続税申告に必要な書類を一覧でチェック

さっそく、具体的に相続税申告で必要な書類の一覧を確認していきましょう。 ここでは税務署への提出の有無に関わらず、申告書を作成するために必要な書類の全般について解説します。

詳細なリストと必要書類の準備方法については、このページ内の「1-1.相続税申告する全員に必要な書類」をご覧ください。

また、財産別の必要書類のリストと詳細については、このページ内の「1-2. 財産別:相続税申告に必要な書類」をご覧ください。

なお、チェスターでは、相続税の申告のためのチェックシートも公開していますので、併せてご参照ください。

1-1.相続税申告する全員に必要な書類

亡くなった方の相続人全員を確定させて、各々の身元確認を行うために、以下の書類が必要となります。

必要書類名取得場所手数料詳細/注意点

| 相続人全員の マイナンバー資料 | 自宅 | ― |

|

|---|---|---|---|

| 相続人全員の 身元確認書類のコピー | 自宅 | ― |

|

| 亡くなった方の戸籍謄本 (出生~死亡) | 最寄りの役所 | 1通450円 (除籍謄本、改正原戸籍:1通750円) | 一定の場合には、過去に本籍地があった全ての役所で請求する必要あり |

| 相続人全員の 戸籍謄本 | 最寄りの役所 | 1通450円 | ― |

| 亡くなった方の 住民票or戸籍の附表 | 住民票 戸籍の附表 | 1通300円前後 | 基本的にはどちらでもOK (一定の場合には戸籍の附表) |

| 相続人全員の 住民票or戸籍の附表 | 住民票 戸籍の附表 | 1通300円前後 | 基本的にはどちらでもOK (一定の場合には戸籍の附表) |

| 法定相続情報一覧図 | 法務局 | 無料 | 必須ではないがあると便利 |

| 遺産分割協議書 (ある場合は遺言書) | 相続人が作成 | ― | 自筆証書遺言がある場合は検認が必要 |

| 印鑑証明書 (相続人全員分) | 相続人の住所地の役所等 | 1通300円前後 | 遺産分割協議書を作成する必要がない場合は不要 |

それでは、ひとつずつ詳しく解説します。

1-1-1.マイナンバー確認書類(マイナンバーカード12桁)

相続税の申告書には相続人全員のマイナンバーを記載するため、マイナンバー確認書類が必要です。マイナンバーカードや通知カードが手元にない場合は、マイナンバーが記載された住民票を取得することで確認できます。

1-1-2.身元確認書類

身元確認書類としては下記のような資料を用います。マイナンバーカードをお持ちの場合は、マイナンバー確認書類と身元確認書類を1枚で兼ねることができます。

<具体例>

マイナンバーカード・運転免許証 ・健康保険証 ・パスポート・在留証明書 など

1-1-3.すべての相続人が確認できる戸籍謄本等

原則、お亡くなりになった日から10日を経過した日以後に取得したものが必要となります。

【亡くなった方の戸籍謄本(出生~死亡)】

令和6年3月1日より戸籍謄本等の広域交付が始まり、亡くなった方の出生~死亡までの戸籍を最寄りの市区町村窓口で一括請求できるようになりました。

ただし、申請者が兄弟などの場合には一括請求ができず、本籍地や以前の戸籍を保管する全ての市区町村窓口へ申請が必要です。詳しく知りたい方は以下の記事をご覧下さい。

【戸籍証明書の広域交付】令和6年3月1日から本籍地以外でも戸籍謄本等を取得できる

【亡くなった方の住民票or戸籍の附表】

住所を確認する書類として住民票か戸籍の附表のどちらかが必要です。ただし、相続時精算課税制度(※)適用者がいる場合や、老人ホームに入所されていて小規模宅地等の特例の適用を受ける場合には亡くなった方の戸籍の附表が必要となります。

戸籍の附表の方が情報量は多いので、迷った場合には戸籍の附表を取得することをおすすめします。

(※)相続時精算課税制度とは、暦年の贈与とは異なり、自ら選択することで、最大2,500万円までの特別控除を受けることができる贈与税の制度です。ただし、この制度を適用した贈与財産については、全て相続財産に持ち戻して相続税額を計算しなければなりません。詳しくは下記の記事を参考にして下さい。

相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

▲戸籍の附表の例

【相続人全員の住民票or戸籍の附表】

住所を確認する書類として住民票か戸籍の附表のどちらかが必要です。ただし、小規模宅地等の特例をいわゆる家なき子として受けようとする場合には、相続人の戸籍の附表が必要となります。上記と同様に戸籍の附表の方が情報量は多いので、迷った場合には戸籍の附表を取得することをおすすめします。

家なき子特例について知りたい方は、下記の記事で詳しく解説していますので、こちらもご覧ください。

『家なき子特例』は親と同居しなくても小規模宅地等の特例が使える制度

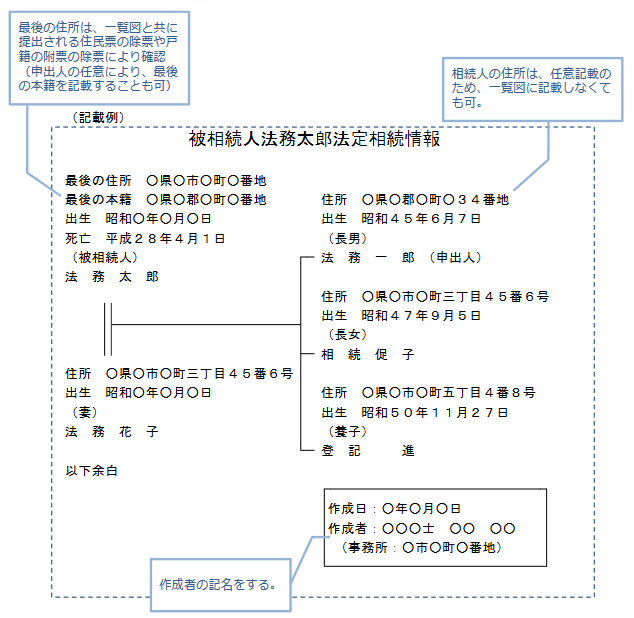

【法定相続情報一覧図】

上記の戸籍謄本や住民票・戸籍の附表等を取得した後に、法務局にて作成します。相続税申告では必ずしも作成する必要はないですが、無料で複数枚作成できるので、銀行や証券会社等の金融機関が多い場合には、多めに作成することで効率的に手続きを進めることができます。

引用:法務省発行資料

【遺産分割協議書(ある場合は遺言書)】

亡くなった方の財産をどのように分けたかを確認する書類です。遺言書がない場合には遺産分割協議書を作成しますが、相続人が1人の場合には作成する必要はありません。

なお、遺言書で分け方を決めていない財産がある場合には、その財産について遺産分割協議書を作成します。

また、相続人に未成年者がいる場合には、「特別代理人選任の申立て」を家庭裁判所にしなければならない場合があります。この場合には、通常より遺産分割協議書の作成に時間がかかりますので、余裕をもったスケジュールで進めることが大切です。

1-2. 財産別:相続税申告に必要な書類

つづいて財産別の必要資料を確認していきます。

| 財産 | 必要書類名 | 取得場所 | 手数料 |

|---|---|---|---|

| 不動産 | 固定資産税明細書 | 自宅 | ― |

| 名寄帳 | 不動産の所在地の役所 /都道府県税事務所 | 無料~300円前後 | |

| 登記簿謄本 | 不動産の所在地を管轄する法務局 | 書面請求:600円 オンライン請求: ①窓口受取:480円 ②郵送受取:500円 | |

| 登記情報提供サービス | 331円 | ||

| 公図/測量図 | 土地の所在地を管轄する法務局 | 書面請求:450円 オンライン請求: ①窓口受取:430円 ②郵送受取:450円 | |

| 登記情報提供サービス | 361円 | ||

| 賃貸借契約書 | 自宅 (不動産管理会社) | ― | |

| 有価証券 | 残高証明書 | 証券会社等 | 1,000円前後 |

| 配当金支払通知書 (議決権行使書) | 自宅 年に1,2回送付される | ― | |

| 顧客口座元帳 (証券口座の入出金が多い場合) | 証券会社等 | 0円~1,000円前後 (半期、1年ごとにかかる場合あり) | |

| 非上場株式がある場合は決算書等 | 自宅 | ― | |

| 現金 | 残高証明書 | 銀行等 | 1,000円前後 |

| 調査結果のお知らせ | ゆうちょ銀行 | 無料 | |

| 既経過利息計算書 | 銀行等 | 0円~数千円 | |

| 通帳 (通帳がない場合は入出金履歴) | 入出金履歴:銀行等 | 入出金履歴: 数百円~2,000円前後 (取得期間に応じて加算される場合あり) | |

| 生命保険 | 支払通知書 | 保険会社 | 無料 |

| 保険証券 /契約内容のお知らせ | 自宅 | ― | |

| 解約返戻金・年金評価額が分かる書類 | 保険会社 | 無料 | |

| 退職金 | 勤務先の支払通知書 | 勤務先 | ― |

| iDeCo・小規模企業共済等の支払通知書 | 各支払元 | 無料 | |

| 事業用資産 | 確定申告書/帳簿等 | 自宅 | ― |

| 生前贈与 | 贈与契約書/贈与税申告書/預金通帳 | 自宅 | ― |

| その他の財産 | 自動車: 車検証/ディーラーの査定書/売買契約書 | 自宅 | ― |

| ゴルフ会員権: 会員権の証書/預託金の証書 | 自宅 | ― | |

| 暗号資産(仮想通貨)や電子マネー: 残高が分かる書類 | 口座等の発行元 | ― | |

| 債務 | 借入金の残高証明書/返済予定表 | 銀行等 | 1,000円前後 |

| 未払の税金の領収書等 | 自宅 | ― | |

| 未払の医療費や公共料金の領収書等 | 自宅 | ― | |

| 葬式費用 | 葬儀会社の領収書 | 自宅 | ― |

| お布施の領収書 (ない場合はメモ) | 自宅 | ― |

それでは、ひとつずつ詳しく解説します。

1-2-1.不動産を相続した場合の必要書類

亡くなった方が所有している不動産が分かっている場合には、毎年自宅に届く固定資産税課税明細書で所有していた不動産を確認できます。

しかし、固定資産税が非課税の不動産や、共有の不動産がある場合には、自宅に届く固定資産税課税明細書に記載されていないこともあります。そのような場合は、不動産を管轄する役所で名寄帳を取得することで、所有していた不動産を漏れなく確認できます。

なお、名寄帳とは市町村が固定資産税を課税するために固定資産課税台帳を所有者別にまとめて作成したものです。詳しく知りたい方は、下記記事を確認してみましょう。

名寄帳とは固定資産課税台帳の所有者別まとめ一覧表-見本や取得方法も

<必要書類>

- 固定資産税明細書 ⇒ 毎年4,5月ごろに役所より発送されます。

- 名寄帳 ⇒ 不動産を管轄する役所で取得できます。

- 登記簿謄本、公図、測量図 ⇒ 不動産の所在地を管轄する法務局で取得できます。

- 賃貸借契約書 ⇒ 賃貸している不動産がある場合に必要です。

<その他に確認した方がよい書類>

- 住宅地図、ブルーマップ、都市計画図、道路台帳図

\CHECK!/

土地の評価は、相続税申告の中でも難しいので要注意!

相続税に関する財産評価の中でも土地の評価は難しいものの一つです。何故なら、土地には同じものは一つとしなく、土地ごとの個別要因を評価に反映させなければならないからです。そのため、税理士でも相当数の土地評価を行った経験がないと、誤った評価をしてしまうことがあります。

1-2-2.有価証券がある場合の必要書類

まずは、証券会社の残高証明書の取得が必須です。そして、上場株式がある場合には、各銘柄の会社から決算時期等に届く配当金支払通知書や議決権行使書を確認し、証券会社の残高証明書に記載の株式数と一致していることを確認します(※)。

なお、取引のある証券会社が不明の場合には、証券保管振替機構への開示請求で調査が可能です。開示請求の方法については下記を確認しましょう。

(※)一致しない場合には①他に証券会社との取引がないか、②株主名簿管理人(各銘柄を管理している信託銀行等)の特別口座がないかを調査します。

<必要書類>

- 残高証明書

- 配当金支払通知書、議決権行使書

- 顧客口座元帳(証券口座の入出金が多い場合)

- 非上場株式がある場合は決算書等

※非上場株式の評価については、会社や亡くなった方の所有株数によって評価方法が異なるため、それに応じて必要書類も異なります。なお、非上場会社の評価方法については、下記の解説も参考にしてみて下さい。

1-2-3.現金や預貯金がある場合の必要書類

亡くなった方のほとんどが現金や預貯金を所有しているはずです。そのため預貯金の必要書類の収集は特に効率よく行いましょう。

以下の書類が必要になりますが、まずは通帳を確認します。できれば過去5年分くらいは入出金を確認した上で申告書を作成することが望ましいです。そのため、通帳が5年分ない場合には、不足している期間の入出金履歴を金融機関で取得するとよいでしょう。

そして、残高証明書、既経過利息計算書(定期預金や定額貯金については亡くなった時点までの利息も財産に計上します)、入出金履歴をまとめて金融機関に請求すると効率よく収集できます。

<必要書類>

- 残高証明書(ゆうちょ銀行は「調査結果のお知らせ」※もあるとよい)

- 既経過利息計算書

- 通帳(通帳がない場合は入出金履歴)

※ゆうちょ銀行には現存調査という手続きがあり、亡くなった方の名義で開設している口座の有無を調査し、その結果を書面で発行してもらえます。その結果を記載した書面が「調査結果のお知らせ」です。

他の金融機関と異なり、ゆうちょ銀行の場合にはこちらから申し出なかった口座がある際には残高証明書に記載されないため、全ての口座を漏れなく洗い出すために取得した方がよい書類です。

1-2-4.生命保険がある場合の必要書類

生命保険金については、原則「契約上の受取人」が取得すべきものであるため、保険証券や契約内容のお知らせで契約上の受取人を確認する必要があります。

また、実際に保険金が支払われない場合でも、保険契約を承継する方がいる場合には、権利を承継したものとして、亡くなった日時点のその保険契約の「解約返戻金相当額や年金評価額」を財産計上する必要があります。

<必要書類>

- 支払通知書(保険金を請求すると保険会社から発行されます)

- 保険証券(ない場合は契約内容のお知らせ)

- 解約返戻金や年金評価額が分かる書類(保険金会社に依頼する必要があります)

1-2-5.退職金がある場合の必要書類

在職中に亡くなったことにより退職金を受け取った場合のほかに、亡くなったことに伴ってiDeCoや小規模企業共済の一時金等の支払いを受ける場合には、以下の書類を収集します。

<必要書類>

- 会社からの支払通知書

- iDeCoや小規模企業共済からの支払通知書

1-2-6.事業用財産を相続した場合の必要書類

事業用財産は、青色申告決算書や収支内訳書の貸借対照表で確認します。また、「減価償却費の計算」の欄も要チェックです。これらは過年度に税務署に提出している書類なので、必ず確認するようにしましょう。

帳簿をつけている場合には、その内容も確認して、財産や債務にあたるものがないかを判断します。

<必要書類>

- 確定申告書、帳簿(作成されている場合)

1-2-7.生前に贈与した財産がある場合の必要書類

相続により財産を取得した方が相続前の一定期間内に亡くなった方から贈与を受けていた場合、この財産を相続財産に加算(持ち戻し)する必要があります。これを生前贈与加算といいます。

令和5年までは、相続開始前3年以内に贈与された財産が対象でしたが、令和6年以降に贈与された財産は最長7年間が加算の対象になりました。この期間に贈与を受けていた場合は、その贈与を確認できる書類が必要となります。

また、亡くなった方から受けた贈与について、相続時精算課税制度という贈与制度を利用している場合は、最初に利用した日以後に贈与された財産の全てが加算の対象となります。そのため、贈与契約書と併せて贈与税の申告書も必ず確認するようにしましょう。

なお、過去に自身が贈与税の申告書を提出したか分からない場合には、税務署で申告書等閲覧サービスを利用ことで確認できます。

<必要書類>

- 贈与契約書、贈与税申告書、預金通帳

1-2-8.その他の財産がある場合の必要書類

以下は一例ですが、この他にも相続した財産がある場合には、財産の内容や金額が分かる書類を収集する必要があります。また、亡くなった方が生前に支払った社会保険料や税金が還付された場合にも申告の対象となります。

<必要書類>

- 自動車:車検証、ディーラーの査定書、売買契約書

- ゴルフ会員権:会員権の証書、預託金の証書

- 暗号資産(仮想通貨)や電子マネー:残高が分かる書類

1-2-9.債務がある場合の必要書類

亡くなった方が支払うべきものを相続人が代わりに支払った場合には、債務控除の対象となります。以下の書類のほかにも、通帳から引き落とされている場合には、該当の通帳を用意しましょう。

<必要書類>

- 借入金:残高証明書、返済予定表

- 未払いの税金:領収書等

- 未払いの医療費や公共料金の領収書等

1-2-10.葬式費用がある場合の必要書類

葬式費用や通夜、告別式のお布施などは控除の対象となります。お布施について、領収書が発行されない場合はメモを残しておくようにしましょう。

<必要書類>

- 葬儀会社の領収書

- お布施の領収書(ない場合はメモ)

2.相続税の税額控除や特例を受ける場合の必要書類

相続税の申告において、相続税額を大きく減額できる制度がいくつかあります。このような制度を利用しようとする際には、別途必要書類が生じることがあります。

ここでは、相続税を大きく減額できる制度の代表的なものである、配偶者の税額の軽減と小規模宅地等(特定居住用宅地等)の特例の適用を受ける場合の必要書類について解説します。

2-1. 配偶者の税額の軽減を受ける際に必要な書類

まずは配偶者の税額の軽減を受ける場合の必要書類について確認していきましょう。配偶者の税額の軽減とは、その名の通り、配偶者が財産を相続した際に相続税額を減額できる制度です。

この制度を利用すると、配偶者の相続する財産が1億6千万円か配偶者の法定相続分までであれば、配偶者は相続税がかかりません。(詳しく知りたい方は以下の記事を参考にしてみて下さい。)

【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

配偶者の税額の軽減は、「2-1.相続税申告する全員に必要な書類」で解説した書類を揃えることで受けることができます。ただし、申告期限までに遺産分割協議が整わない場合には、以下の書類が必要です。

| 必要書類名 | 取得場所 | 手数料 | 詳細/注意点 |

|---|---|---|---|

| 申告期限後3年以内の 分割見込書 | 自身で作成 | ― | 相続税の申告期限までに分割が整わない場合に提出 |

遺産分割協議が整わない場合には、申告期限までに「申告期限後3年以内の分割見込書」を税務署に提出します。その後、遺産分割協議が整ってから4カ月以内に、再度申告書を提出することで配偶者の税額の軽減を受けることができます。

2-2. 小規模宅地等(特定住居用宅地等)の特例を受ける際に必要な書類

次に、小規模宅地等(特定居住用宅地等)の特例を受ける場合の必要書類について確認していきましょう。

小規模宅地等の特例は、一定の土地について評価額の最大80%を減額できる特例です。今回は、その中でも特定居住用宅地等(主に亡くなった方が居住していた土地等で一定のもの)である場合の必要書類について解説します。

なお、小規模宅地等の特例に関する内容や、税務署に提出する際の添付書類については下記の記事も参考にしてみて下さい。

小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

小規模宅地等の特例の添付書類まとめ。申告書と一緒に提出するべき書類とは。

小規模宅地等(特定住居用宅地等)の特例を受けるためには、「2-1.相続税申告する全員に必要な書類」で解説した書類に加えて、以下の書類が必要となる場合があります。

| 必要書類名 | 取得場所 | 手数料 | 詳細/注意点 |

|---|---|---|---|

| 申告期限後3年以内の 分割見込書 | 自身で作成 | ― | 相続税の申告期限までに分割が整わない場合に提出 |

| 老人ホームの契約書 介護保険被保険者証等 | 自宅 | ― | 亡くなった方が老人ホームに入居していた場合 |

| 相続人の自宅の 賃貸借契約書 | 自宅 | ― | 家なき子要件の場合 |

「申告期限後3年以内の分割見込書」は「3-1. 配偶者の税額の軽減を受ける際に必要な書類」でも解説したとおり、遺産分割が整わない場合に、相続税の申告期限までに税務署に提出します。その後、遺産分割協議が整ってから4カ月以内に、再度、相続税の申告書を提出することで小規模宅地等(特定住居用宅地等)の特例を受けることができます。

また、亡くなった方が老人ホームに入居していた場合には、入居していた老人ホームの契約書を準備しましょう。その他に、亡くなった方の要介護認定・要支援認定の等級を、介護保険被保険者証等で確認する必要があります。

家なき子要件の場合には、適用を受ける(亡くなった方の自宅を取得する)相続人の自宅の賃貸借契約書を準備しましょう。賃貸借契約書で相続人の住まいが持ち家でないことを確認します。

なお、「2-1.相続税申告する全員に必要な書類」で記載のとおり、住民票or戸籍の附表のどちらかを準備する必要がありますが、下記の場合には住民票ではなく、戸籍の附表が必要となるため注意が必要です。

≪住民票ではなく、戸籍の附表が必要になるケース≫

家なき子要件の場合⇒相続する相続人の戸籍の附表

亡くなった方が老人ホームに入居していた場合⇒亡くなった方の戸籍の附表

3.相続税の必要書類を効率よく集めるには?

一方で相続税の申告は、亡くなったことを知った日の翌日から10ヵ月以内に行わなければならないため、必要書類を効率よく収集して、余裕を持ったスケジュールで申告の準備を進めることが大切となります。

ただ、これまで解説してきたように、相続税申告の必要書類は多岐に渡り、その収集には時間がかかります。

また、書類によって収集にかかる時間は異なり、金融機関等に依頼する書類は1~2週間程かかることも珍しくありません。

ここでは、必要書類の収集をより効率的に行うためのポイントについて解説します。

3-1. 相続税申告する全員が必要となる戸籍謄本等から収集する

上記で解説したように、戸籍謄本等や住所確認書類(住民票や戸籍の附表)は全ての相続人が必要となる書類で、比較的収集しやすいものであるため最初に収集しましょう。

なお、令和6年3月1日より「戸籍証明書等の広域交付」がスタートして、亡くなった方の配偶者や子、両親等が相続人の場合には最寄りの市長村窓口で一括請求できるようになりました。これにより、これまでよりも収集する負担が減りましたので、ぜひ活用しましょう。

また、戸籍謄本等については、金融機関で書類を依頼する際に必要となるものもあります。そのため、最初に収集しておくことで、他の必要書類の効率的な収集にもつながります。

3-2.発行に時間のかかる金融機関等の書類を依頼する

つづいて、取得までに時間のかかる金融機関や保険会社の書類の依頼を優先して行いましょう。

金融機関の書類を収集する際に、窓口に出向いて依頼しようとする場合には、事前に予約をしなければならない場合があるので注意が必要です。せっかく休暇をとって出向いても、受付けてもらえない可能性があるので、事前に確認するようにした方がよいでしょう。

また、保険会社の手続きも早めに進めるようにしましょう。注意点として、手続きの際に保険証券を返却しなければならないことが多いので、事前にコピーを取っておくと、再発行の手続きをせずに済みます。もし保険証券や契約内容のお知らせがない場合には、契約内容を確認できる書類の発行も併せて依頼するようにしましょう。

3-3.領収書や証明書も早めに集める

最後に自宅にある領収書や契約書等を確認しましょう。万一、紛失していた場合には再発行を依頼しなければならないため、思いがけずに時間がかかってしまう場合があります。

また、亡くなった方に関するもので、亡くなった日以降に支払ったもの(医療費や公共料金等)や、反対に亡くなった日以降に還付されたもの(介護保険料や後期高齢者医療保険料の戻り等)があれば、その書類は残しておくようにしましょう。

いずれも相続税の申告に必要となる場合があるため、処分してしまうと再発行等のために余分な手間がかかってしまいます。

4.相続税申告の必要書類についてよくある質問

最後に、相続税のための必要書類について、よくある質問を紹介します。

4-1.相続税申告書はどこで手に入れるの?

相続税申告を行う際に必ず必要となる申告書ですが、これは国税庁のHPからダウンロードするか最寄りの税務署の窓口で手に入れることができます。下記の国税庁のHPより簡単にダウンロードできますので、参考にしてみて下さい。

4-2.相続税申告の提出書類は必ず原本でないといけないの?

そもそもですが、相続税申告で収集する書類のうち税務署に提出しなければならない書類はそれほど多くありません。申告書を作成するために、 金融機関の残高証明書や通帳、不動産の登記事項証明書、葬式費用の領収書等様々な書類が必要ですが、実際に税務署に提出することまでは求められていません。

例外はもちろんありますが、多くの場合において、原本が必要となるのは、「印鑑証明書」ぐらいです。税務署という公的な機関へ提出する書類のため、原本を揃えなければならないと思われるかもしれませんが、意外にも原本を提出する書類は多くないのです。

たとえば、小規模宅地等の特例といった相続税額を軽減する特例等を受けないような一般的な申告の場合に、税務署に提出しなければならない書類は下記のとおりです。印鑑証明書の提出が不要であり、その他に原本を提出しなければならない書類もありません。

一般的な場合(特例等を受けない場合)

①税務署に提出しなければならない書類

- 相続人を確定させるための戸籍謄本一式か法定相続情報一覧図(写しでも可)

- 相続人全員のマイナンバー確認資料の写し

- 身元確認資料の写し

②税務署より提出をお願いされている書類

- 遺言書の写しや遺産分割協議書の写し

⇒原本で提出すべき資料はない

また、特例等を受ける場合には税務署へ提出する書類が増えることになりますが、その場合も原本を提出しなければならない書類はほとんどありません。利用頻度の多い特例等として、「配偶者の税額の軽減」や「小規模宅地等の特例」が挙げられますが、これらの適用を受ける際でも原本が必要となるのは印鑑証明書のみです。

※納税猶予等の特例を利用する場合には原本が必要な場合もありますので、以下の国税庁HPを参考にして下さい。

4-3.相続税申告の必要書類の収集にかかる時間は?

相続税申告の必要書類を収集する時間の目安として、凡そ1か月~1か月半ぐらいかかると考えておきましょう。

ただし、取引のある金融機関が多い場合や、仕事の関係で平日の日中にあまり動けない場合には更に時間がかかります。特に金融機関の書類の収集で窓口に出向く場合には、事前に予約をしないと対応してもらえない場合もあります。

また、金融機関等の窓口で即日発行してもらえるわけではなく、後日、郵送や店舗の窓口での受け取りとなる書類も多いので、早めに手続きをすることが大切です。

5.自分で相続税申告が難しい場合には専門家に依頼

ここまで相続税申告の必要書類について解説してきましたが、いかがでしたか? 相続税申告の必要書類を自身で収集してみようとする場合には、これまで解説してきた内容や、下記の「資料収集準備ガイド」を確認しながら、漏れなく収集しましょう。

一方で、相続税申告の必要書類は亡くなった方ごとに異なるため、漏れなく収集するのが難しいのも事実です。また、これまで解説した書類や、上記の「資料収集準備ガイド」に記載されていない書類が必要となる場合もあります。

書類を収集した後に行う財産の評価も決して簡単ではないため、少しでも不安がある場合は、早めに相続専門の税理士に必要書類を含めて相談するようにしましょう。

税理士に申告を依頼すると、どのような書類が必要かもアナウンスしてもらえるので、不安なく相続税申告を行うことができます。

なお、必要書類を収集する時間的余裕がないという方は、戸籍謄本の取得や金融機関へ依頼する書類を代わりに取得してもらえるサービスがあるのでご安心下さい。

相続税申告は亡くなってから10ヵ月以内にしなければならないという性質上、早めに必要書類を収集することが非常に大事です。少しでも不安や不明なことがある場合は、早めに専門家に相談して、申告期限までに申告できるように進めていきましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編