相続税の未払いにはペナルティが!差し押さえや連帯納付のリスクを解説

遺産を相続した人には相続税がかかり、10か月以内に納税しなければなりません。

相続税を未払いにするとペナルティがあり、納める税額が増えてしまいます。さらに相続税の未払いを続けると、財産を差し押さえられる場合があります。このほか、相続税には連帯納付義務があり、他の相続人に迷惑をかけてしまうこともあります。

この記事では、相続税を未払いにした場合にどのようなことが起こるのか解説します。トラブルを招かないためにも、相続税の未払いは避けるよう心がけましょう。

この記事の目次 [表示]

1.相続税を払わないとどうなる?最終的には財産差し押さえも

相続税は、遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課税されます。被相続人の遺産を受け取った人は、親族でなくても相続税を払わなければなりません。

相続税が課税される場合は、期限までに税務署に申告書を提出し、税金を納付します。相続税を払わなければ、税務署から督促され、最終的には財産を差し押さえられることもあります。

1-1.相続税の納付期限はいつまで?

相続税の納付期限は、被相続人が亡くなったことを知った日(通常は被相続人が亡くなった日)の翌日から10か月以内です。つまり、10か月後の応当日が期限となります。これは申告の期限と同じです。

ただし、10か月後の応当日が土曜日・日曜日・祝日や年末年始にあたる場合は、税務署の次の開庁日が期限となります。

たとえば、被相続人が3月2日に亡くなった場合、10か月後の応当日は翌年の1月2日です。ただし、この日は年末年始で閉庁しているため、休み明けの1月4日が相続税の申告期限となります。下表に示すように、1月4日が土曜日・日曜日の場合は次の平日が期限となります。

相続税の申告・納付期限の例

| 死亡日 | 10か月後の応当日 | 実際の期限 | 理由 |

|---|---|---|---|

| 3月2日 | 1月2日(金曜日) | 1月5日(月曜日) | 1月2日は年末年始の閉庁、 1月4日は日曜日のため |

| 4月11日 | 2月11日(水曜日・祝日) | 2月12日(木曜日) | 2月11日は祝日のため |

相続税は、原則として金銭一括で払うことになっているため、期日内に現預金を用意しておく必要があります。

1-2.申告していない・税額が少ない場合は税務調査を実施

相続税が課税されるにもかかわらず申告期限までに申告しなかった場合や、申告したものの税額が少ない場合は、税務調査が行われます。

税務調査とは、税務署の調査官が税務申告の内容が正しいかどうかを確認する手続きです。納税者の自宅を訪問する「実地調査」のほか、電話による連絡や税務署への来署を依頼するといった「簡易な接触」により行われます。

実地調査が行われる場合は、基本的には事前に税務署から連絡があります。税務署の調査官が突然自宅を訪ねてくるのは、資料の隠蔽などが想定される場合に限られます。

事前に指定した日になると、税務署の調査官が訪ねてきます。午前中に調査官からの質問があり、午後は預貯金通帳や金庫などの確認が行われます。通常は1日で終了しますが、2日以上にわたることもあります。

税務調査で申告の漏れや誤りを指摘された場合は、新たに「期限後申告」を行うか、すでに提出した申告書を修正する「修正申告」を行います。期限後申告・修正申告をしなければ、税務署により税額が決定される「決定処分」・「更正処分」が行われます。

1-3.督促状の送付

相続税の申告は行ったものの、相続税を未払いにしている場合は、税務署から督促状が送られます。相続税は自分で納付することになっており、督促状により自発的な納付が促されます。

督促状が届いたにもかかわらず未払いのままでいると、電話や書面による納税の催促が行われます。

1-4.財産調査

督促状が送られる頃には、税務署では財産調査が行われます。財産調査は、差し押さえの対象となる財産を特定する重要な手続きです。

この間に相続税が納付されない場合は、財産の差し押さえに移行します。

1-5.財産の差し押さえ実行

督促から一定期間を経ても未払いのまま放置した場合は、財産の差し押さえが実行されます。

差し押さえとは、滞納者(税金を未払いにしている人)に財産の処分を禁じる手続きです。滞納者が所有する不動産・動産・有価証券・預金・給与など、金銭に換えられるものはすべて差し押さえの対象になります。ただし、滞納者の生活を維持するため、生活必需品や最低限の生活費は対象から外されます。

税金を払うとこれらの財産の差し押さえは解除されますが、未払いを続けると差し押さえられた財産が競売にかけられる場合があります。

2.相続税の未払いで課される4つのペナルティ

相続税の申告が遅れたり申告金額が少なかったりした場合には、ペナルティとして延滞税や加算税が課されます。

延滞税は、税金の納付が遅れた場合に課されます。加算税は、申告の不備の内容に応じて次のいずれかが課されます。

| 無申告加算税 | 期限内に申告自体をしていない場合 |

|---|---|

| 過少申告加算税 | 本来より申告額が少なかった場合 |

| 重加算税 | 意図的な隠蔽や仮装があったなど特に悪質な場合 |

2-1.延滞税|税金の納付が遅れた

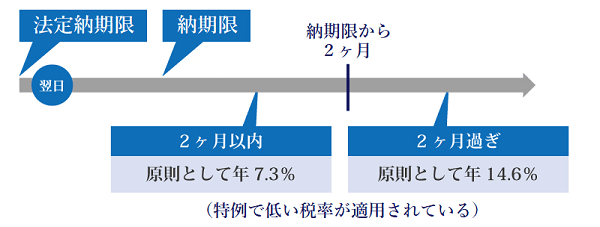

延滞税は、本来の申告期限を過ぎて税金を納付する場合に課されるもので、本来の申告期限の翌日から納付までの日数に対して課税されます。

延滞税の税率は原則として、所定の納期限(※)から2か月を経過する日までは年7.3%、2か月経過後は年14.6%です。しかし、長らく金利の低い状態が続いているため、特例により低い税率が適用されています。

年ごとの延滞税の税率は、国税庁ホームページをご覧ください。

国税庁「延滞税の割合」

(※)納期限は、申告の種類に応じて次のとおり定められています。

| 申告の種類 | 納期限 |

|---|---|

| 申告期限内に申告書を提出した場合 | 法定納期限(申告期限=死亡日の10か月後)と同じ日 |

| 期限後申告または修正申告の場合 | 申告書を提出した日 |

| 税務署による更正・決定を受けた場合 | 更正通知書を発した日から1か月後の日 |

2-2.無申告加算税|申告自体をしていない

無申告加算税は、申告期限までに申告自体をしていないことに対するペナルティです。

自主的に期限後申告をして納税するときや、税務調査やその事前通知を受けてから納税するときに課税されます。

税率は、申告の時期と納めるべき税額に応じて次のとおり定められています。ただし、過去に無申告があった場合には、税率が加算されることがあります。

2-3.過少申告加算税|申告額が少なかった

過少申告加算税は、期限までに申告をしたものの税額が少なかったことに対するペナルティです。

修正申告をして追加で納税するときに課税されます。ただし、税務調査の事前通知を受けるまでに自主的に修正申告した場合は課税されません。

税率は、申告の時期と納めるべき税額に応じて次のとおり定められています。

2-4.重加算税|意図的な隠蔽や仮装があった

重加算税は、意図的な隠蔽や仮装があったなど特に悪質な場合に、無申告加算税や過少申告加算税の代わりに課されます。

税率は、期限内に申告していた場合で35%、申告していなかった場合で40%となります。過去に無申告があった場合には、税率が加算されることがあります。

重加算税については、下記の記事も参考にしてください。

参考:相続税の重加算税とは【令和7年度版】事例・税率・計算方法を税理士が解説

3.相続税に時効はある?成立が難しい理由

相続税の課税は、通常は5年、悪質な場合は7年で時効を迎えます。しかし、時効の成立を待って相続税の納税を免れることは困難です。

ここでは、相続税の時効の期間と、時効の成立が難しい理由について解説します。

3-1.相続税の時効は原則5年

相続税のいわゆる「時効」(除斥期間)は、法定申告期限から原則5年と定められています。

法定申告期限は相続開始があったことを知った日(通常は被相続人の死亡日)の10か月後の日ですが、申告期限から5年(原則)を経過した日以後は、税務署は相続税を課すことができません。

なお、この時効は厳密には「除斥期間」であり、期間の進行が止まることはありません。

3-2.悪質な場合は7年に延長

偽りその他不正の行為があったなど悪質な場合は、相続税の時効(除斥期間)は7年に延長されます。

どのような場合に悪質と判断されるのかは個々のケースによって異なりますが、相続税が課税されることを知りながら故意に申告しなかったような場合は、該当する可能性が高いでしょう。

3-3.なぜ時効の成立は現実的ではないのか

上記のように相続税には時効(除斥期間)があるため、「時効の成立を待てば相続税を払わなくてもよいのでは」と考える人もいるかもしれません。

しかし、時効の成立を待って相続税の納税を免れることは、現実にはほぼ不可能です。

税務署は、市区町村からの連絡で誰がいつ亡くなったかを把握しており、過去の所得や不動産の登記情報などをもとに被相続人にどれぐらいの遺産があるか見当をつけています。遺産が多いと見込まれるにもかかわらず相続税が申告されていない場合や、申告されていても税額が少ない場合は、税務署は被相続人の自宅等に出向いて税務調査を実施します。

このように、相続税を申告しなかったとしても時効の成立を待つ間に必ず税務調査が行われ、申告漏れが見つかってしまいます。

税務調査は本人の資産だけでなく家族名義の資産も対象になることがあるほか、自宅にあるタンス預金でさえ見つかってしまうこともあります。詳しくは下記の記事をご覧ください。

参考:タンス預金はバレる!ペナルティと相続税対策にならない理由を解説

4.他の相続人が相続税を払わない場合の対処法

相続税では、自分が未払い(滞納)にしている場合だけでなく、他の相続人が未払い(滞納)にしている場合にも問題が起こります。

相続税には連帯納付義務があるため、他の相続人が未払いにしていれば、代わりに払うよう求められることがあります。

ここでは、他の相続人が相続税を払わない場合の対処法を解説します。

4-1.相続人には「連帯納付義務」がある

同じ被相続人から遺産を相続した人は、互いに相続税の連帯納付義務を負います。

相続税を未払いにしている人がいる場合は、その人が払うべき税額を残りの相続人が連帯して払わなければなりません。ただし、自分が相続した財産の金額が上限となり、もともと持っていた財産を持ち出して負担することまでは求められません。

なお、相続税の連帯納付義務は、遺言によって財産をもらった受遺者(相続人以外の親族や他人)も対象になります。受遺者が遺言によって財産を受け取ったのちに、相続税を未払いにしたまま行方をくらました場合は、他の相続人が連帯して受遺者の相続税を払うことになるため注意が必要です。

連帯債務義務について、詳しくは下記の記事をご覧ください。

参考:相続税の連帯納付義務とは?拒否するとどうなる?期間や金額も解説

4-2.税務署から「納付通知書」が届く

ある人が相続税を未払い(滞納)にしていると、まずその人(滞納者)へ督促状が送られます。それから1か月を過ぎても完納されなければ、税務署から他の相続人(連帯納付義務者)に「相続税が完納されていない旨等のお知らせ」が届きます。

滞納者がさらに未払いを続けると、連帯納付義務者に「納付通知書」が届きます。「納付通知書」には納税額や期限が記載されており、その内容のとおりに税金を納める義務が生じます。

連帯納付義務者が税金を納めずに2か月を過ぎると、連帯納付義務者へ督促状が送られます。

なお、相続税の連帯納付義務は、相続税の申告期限から5年経過すれば免除される(税務署から「納付通知書」が発せられなかった場合)ほか、滞納者が延納や納税猶予の適用を受けた場合にも免除されます。

4-3.立て替えた分は求償権で請求可能

連帯納付義務により他の人(滞納者)の相続税を代わりに払った人は、滞納者に対する「求償権」を得て、相続税や利子税の返還を求めることができます。

相続税を立て替えたのではなく温情で肩代わりしたような場合には、求償権を放棄して返還を求めないこともできます。ただし、代わりに納税した金額が滞納者への贈与となり、贈与税が発生する場合があります。

他人が相続税を支払う場合について、詳しくは下記の記事をご覧ください。

参考:相続税を他人(第三者)が支払える?贈与税との関係・対策を解説

5.相続税がどうしても払えないときの救済制度

相続税は原則として金銭で払う必要があるため、不動産や非上場株式など容易に換金できない財産を相続した場合は、納税が困難になることがあります。

ここでは、相続税がどうしても払えない場合に利用できる制度をご紹介します。

5-1.延納|分割で払う制度

延納とは、一定の条件のもと相続税の納付を延長し、分割して納付できる制度のことです。金銭で一括して相続税を払うことが困難な場合に利用できます。

延納をしている間は、利息に相当する利子税がかかります。

相続税の延納ができる条件は、次のとおりです。

- 相続税の税額が10万円を超えること

- 金銭で納付することが困難な金額の範囲内であること

- 延納税額・利子税額に相当する担保を提供すること

(延納税額が100万円以下でかつ延納期間が3年以下の場合は不要) - 納期限までに延納申請書と担保提供関係書類を税務署に提出すること

申告期限から10年以内であれば、延納から物納に切り替えることもできます(特定物納)。

なお、延納を申請してから受理されるまでには、原則3か月、長ければ6か月かかる場合があります。また、利子税の税率より低い金利で銀行などから納税資金を借りられる場合もあるため、事前に確認することをおすすめします。

相続税の延納について詳しい解説は、下記の記事をご覧ください。

参考:相続税の延納とは│分割払いの4つの要件と手続き・利子税も解説

5-2.物納|不動産などで納める制度

物納とは、現金ではなく相続した財産をそのままの形で納付することで相続税を払ったとみなす制度です。現金で一括して相続税を払うことができず、延納をしても払うことができない場合に認められる納税方法です。

物納は相続税にだけ認められており、次の要件が定められています。

- 延納によっても現金で納付することが困難であり、その納付困難な金額の範囲内であること

- 物納する財産は、相続税の対象になった財産で一定の要件を満たすものであること

- 納期限までに物納申請書と物納手続関係書類を税務署に提出すること

物納する財産は、相続税の課税対象となった相続財産のうち日本国内にあるものに限られ、財産の種類には優先順位があります。不動産、船舶、国債、地方債、上場株式等が優先され、次いで非上場株式等、動産の順となります。

すでに担保として差し出されているものや権利に争いがあるもの、遺産分割ができていない財産などは、物納することができません。

なお、物納する財産の価額は相続税評価額で評価されるため、財産を換金して納税するほうが有利になる場合もあります。小規模宅地等の特例を適用した土地は、時価と相続税評価額の差が大きいため特に注意が必要です。

相続税の物納について詳しい解説は、下記の記事をご覧ください。

参考:【相続税の物納とは】要件・財産の順位・手続きをプロが解説

5-3.換価の猶予・納税の猶予|分割で払う制度

延納の担保や物納に充てる財産がないなど、延納や物納ができない場合は、「換価の猶予」や「納税の猶予」を申請して相続税を分割払いすることもできます。

あくまでも猶予されるだけであって、納税の義務を免除されるわけではありません。ただし、どちらの猶予制度でも、適用されれば延滞税の一部または全部が免除されます。

5-3-1.換価の猶予

換価の猶予は、差し押さえられた財産の売却(換価)が猶予される制度です。生活や事業に必要な財産については、差し押さえが猶予または解除される場合があります。

換価の猶予の適用を受けるには、相続税の納期限から6か月以内に所轄の税務署(被相続人の住所を管轄する税務署)に申請します。換価の猶予によって、税額を1年以内(やむを得ない理由があれば最長2年以内)に分割して納付できるようになります。

換価の猶予は、次の要件のすべてを満たしている場合に認められます。

換価の猶予の要件(概略)

- 国税を一時に納付することにより、事業の継続または生活の維持を困難にするおそれがあると認められること

- 納税について誠実な意思を有すると認められること

- 換価の猶予を受けようとする国税以外の国税の滞納がないこと

- 納付すべき国税の納期限から6か月以内に「換価の猶予申請書」が提出されていること

- 原則として、担保の提供があること(一定の場合は不要)

5-3-2.納税の猶予

納税の猶予は、国税の納税が猶予される制度です。財産の新たな差し押さえは行われないほか、財産の差し押さえが解除される場合があります。

納税の猶予の適用を受けるには、所轄の税務署に申請します。納税の猶予によって、納税が1年以内(やむを得ない理由があれば最長2年以内)の期間猶予されます。

納税の猶予は、次の要件のすべてを満たしている場合に認められます。

納税の猶予の要件(概略)

- 自然災害や盗難で財産に被害を受けた、または、病気やけがをした、事業を廃止した、などの事情がある。または、本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定した。

- 上記の事情によって、国税を一括納付することができないと認められること

- 「納税の猶予申請書」が提出されていること

- 原則として、担保の提供があること(一定の場合は不要)

6.まとめ|相続税の未払いは税理士に相談を

相続税を未払いにしていると、最後には財産を差し押さえられる可能性があります。納税が遅れると延滞税が課される場合もあります。また、相続税には連帯納付義務があり、他の相続人が未払いにしていれば代わりに払うことになる場合もあります。

このように、相続税を未払いのままにしておくことは負担が大きく、家族に迷惑をかけてしまうことにもなり得ます。

相続税は財産を相続した人に課されるものであり、払えないことは想像しづらいかもしれません。しかし、不動産や非上場株式など容易に換金できない財産を相続したなどの事情がある場合には、納税が難しくなります。

相続税を払えない場合には、延納や物納などの救済制度が利用できる可能性があります。未払いのまま放っておくのではなく、税理士に相談して解決することをおすすめします。

6-1.税理士法人チェスターは相続税専門の税理士事務所です

税理士法人チェスターは、相続税の申告実績が年間3,000件を超える、相続税専門の税理士法人です。相続税申告のご依頼だけでなく、相続税の未払いにかかわるさまざまなトラブルのご相談も承ります。

すでに相続が発生された方は初回面談が無料となりますので、まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編