相続税を他人(第三者)が支払うと贈与税がかかる?仕組みと対処法

相続税額が想定よりも高額で手元に納税資金がない場合、他人に支払ってもらうことを検討する人もいるかもしれません。しかし、相続税の支払いを他人に肩代わりしてもらうと贈与と判断され、贈与税の課税対象になることがあります。

ただし、一時的に納付資金を援助してもらう「立替」であれば贈与扱いにはなりません。

そこで、立替と贈与の境界線がどこにあるのかを含め、相続税を納付期限までに支払えない場合の対処法を解説します。

この記事の目次 [表示]

1.相続税は本人以外の他人が肩代わりできる?

相続税は相続が発生したら必ず納付しなければならない税金ではありません。相続財産や相続人の人数、相続した財産の価額によっては相続税が課税されないこともあるからです。一方、被相続人が多くの遺産を所有していたことがわかり、高額の相続税が課されるケースもあります。

相続税を自分で支払うことができない場合、援助を受けたり肩代わりしてもらったりすることはできるのでしょうか。ここでは、相続した財産にかかる相続税を他人に肩代わりしてもらうことができるのかどうかについて解説します。

1-1.相続税の肩代わりは不可!納税は本人が行うのが大原則

相続税の納税義務者は財産を取得した本人です。そのため、他人が納税資金を代わりに支払うと、別の問題(贈与)が生じる可能があります。

また、相続税は相続人自身の財産から捻出するのが基本です。ただし、遺産分割協議と相続手続きが完了している場合には、相続した遺産を払い戻して納税資金に充てることができます。

1-2.第三者による支払いは「贈与」とみなされる

相続税を第三者が支払うことは「贈与」とみなされます。

他人の税金を代わりに支払うことは、相手に無償で利益を与えることと同じだからです。ここでは、贈与と判断されるケースやいくらから贈与税の対象になるのかについて詳しく解説します。

1-2-1.一時的な立替なら贈与と判断されない

「立替」は返済義務の伴う貸付として扱われるため、贈与に当たりません。一方、返済を求めず完全に「肩代わり」をした場合は、贈与と判断され贈与税の課税対象となります。

参考:国税庁「第5条《贈与により取得したものとみなす場合》関係」

善意で他人が相続税を支払ってくれた場合でも、課税対象となるので注意が必要です。

税務署は立替なのか肩代わりなのかを実態で判断し、個別の事情や心情については考慮しません。立替の場合は、それを証明する証拠を残すことが大切です。

1-2-2.贈与税の基礎控除は年間110万円!これを超えると贈与税の課税対象になる

贈与税の基礎控除は年間110万円となっています。つまり、相続税の支払いができず援助を受ける場合であっても、年間110万円までであれば贈与税の課税対象とはなりません。

1-2-3.【シミュレーション】相続税を肩代わりしてもらった場合に課される贈与税

500万円の相続税を支払うことができず、兄弟に全額肩代わりしてもらったケースでは贈与税の金額はどのくらいになるのでしょうか。

贈与税は累進税率を採用しており、以下のとおり贈与した金額が大きくなればなるほど税率も高くなります。

特例税率は18歳以上の人が直系尊属(父母や祖父母)から贈与を受けたときの税率で、贈与額によっては一般税率よりも低くなります。特例税率にあたらない贈与は、一般税率で税額を計算します。

今回のケースでは兄弟が相続税を支払っているため、一般税率が適用されます。贈与税額は以下のとおり計算します。

390万円(課税価格)×20%(税率)-25万円(控除額)=53万円(贈与税額)

このように、相続税を他人に支払ってもらった場合、その金額に応じた贈与税が課されます。

贈与税については、今回説明した年間110万円の基礎控除がある暦年課税だけではなく、相続時精算課税という方法もあります。

生前贈与を検討している場合はぜひ次の記事を参考に、贈与税についてご確認ください。

参考:贈与税とは?いくらから?計算方法から非課税になる特例までを解説

2.なぜ相続税の肩代わりに贈与税がかかるのか?

相続税を他人が支払った場合に、なぜ贈与税がかかるのでしょうか。その理由を詳しく解説します。

2-1.経済的利益の供与は「みなし贈与」となるから

他人の税金を肩代わりすることは、その人に経済的な利益を与えていることと同じ意味合いがあります。民法上の贈与には当たらないものの、実際には贈与と同じ経済的利益の供与があった場合に、税法上「贈与があった」とみなして贈与税を課税することを「みなし贈与」と呼びます。

みなし贈与は「贈与する」「贈与を受ける」といった双方の合意がないことが特徴です。

みなし贈与については、該当するケースや回避するための方法を次の記事で詳しく解説しています。よかれと思っておこなったことが贈与とみなされることもあるため、ぜひご確認ください。

参考:みなし贈与とは?該当するケース・回避する方法を事例で解説

2-2.家族・親族間の肩代わりでも贈与税の対象となる

家族・親族間で相続税の肩代わりがあっても、贈与税の対象となります。

前述のとおり、贈与税には年間110万円の基礎控除があるため110万円までは非課税ですが、それを超える金額は課税対象です。

税務調査では、納税資金が納税義務者本人ではない口座から払われていると指摘されることもあります。

税務署は、口座名義や支払履歴などで納税資金の出所を確認するため、家族間であっても肩代わりは把握されます。「子ども・孫のために」よかれと思っておこなったことがみなし贈与となるケースもあるのです。

相続人が相続税を支払わない場合は、税務署は他の相続税に対し納税を求めます。各相続人は相続等により受けた利益の価額を限度として、お互いに連帯して納付しなければなりません(これを「連帯納付義務」といいます)。

参考:相続税の連帯納付義務とは?拒否するとどうなる?期間や金額も解説

3.相続税の納付資金が足りない場合の対処法は?

相続税には「3,000万円+600万円×相続人の人数」という基礎控除があります。つまり、相続人が1人であっても遺産総額が3,600万円を超えなければ相続税は課されません。

しかし、想定よりも遺産が多く、相続税が高額になることもあります。相続税の納付資金が足りない場合の対処法を4つご紹介します。

ここでは、相続発生以降におこなう対処法を解説しますが、次の記事では生前のうちにできる対策もご紹介しています。

相続対策は早めにおこなったほうが多くの選択肢があります。残された家族が困らないように生前の対策を検討される方は、ぜひ参考にしてください。

参考:【相続税の納税資金対策】納税資金準備の方法をプロが解説

3-1.金銭消費貸借契約を結び「貸付」にする

金銭消費貸借契約を結んだうえで貸付とすることで、納付資金を得る方法があります。家族・親族間の援助であっても、この方法であれば「肩代わり」ではなく「立替」となり、みなし贈与にはあたりません。

ただし、「そのうち返す」や「出世払い」といった曖昧な約束は適切な契約とはいえません。支払期限や利子などを適切に設定する必要があります。

参考:国税庁「No.4420 親から金銭を借りた場合」

3-2.相続財産の一部を売却して納税資金を捻出する

相続人がもともと所有している資金だけで相続税を支払えない場合は、相続した財産の一部を売却して納税資金を捻出することもできます。

有価証券や不動産、貴金属などといった現金や預貯金以外の遺産を承継した場合は、その一部を売却することで資金を得られるでしょう。

ただし、相続財産を売却する場合は、遺産分割協議が終わっていること、相続手続きが完了していることが条件です。

また、不動産は相続登記や持分調整などの手続きが必要で、売却までに時間がかかることもあります。相続財産の何をどのように処分するのかについては、余裕を持って検討することをおすすめします。

3-3.延納や物納の制度を利用する

現金一括払いが原則の相続税ですが、相続税額が10万円を超え、金銭で納付することを困難とする事由がある場合は、納税者の申請により、延納することができます。

現金での一括払いができない場合まずは延納が選択肢になりますが、それでも金銭での納付が難しい場合は現金で支払えない分の金額を物納することになります。

ただし、延納・物納には要件があり、それを満たしていない場合は申請できません。また、延納をする場合は金額や納付期限に応じた利子税が課されます。それぞれの要件は以下のとおりです。

3-3-1.延納の概要と条件

延納とは、相続税を最長20年に分割して支払う制度です。以下の条件をすべて満たす場合に、延納制度を利用することができます。

- 相続税額が10万円を超える

- 現金での納付ができない正当な理由がある

- 延納税額と利子税に相当する金額の国債・社債・不動産などを担保にする(延納税額が100万円超、かつ延納期間が3年超の場合のみ担保が必要)

- 延納申請期限までに延納申請書に担保提供関係書類を添付して税務署長に提出する

相続税を延納する場合は、延納期間に応じた利子税がかかります。

参考:国税庁「No.4211 相続税の延納」

3-3-2.物納の概要と条件

延納しても現金で相続税の納付ができない場合は、一定の条件のもとで物納が認められることもあります。物納の条件は以下のとおりです。

- 延納をしても現金での納付ができない

- 日本国内に所在する財産で、物納に適したものである

- 「物納劣後財産」に該当する場合は、ほかにより適切な物納可能な財産がない

- 物納申請期限までに物納申請書に物納手続関係書類を添付して税務署長に提出する

物納劣後財産とは、換金や管理が難しく、原則的には物納に適さない財産を指します。代表的な例は以下のとおりです。

- 共有名義の土地や建物

- 貸家・借地権付き建物など

- 売却が困難な山林や狭小地

- 権利関係が複雑な財産

ただし、ほかに物納ができる財産がないときは例外的に認められることもあります。また、物納できる財産には優先順位があり、換金性の高い財産から物納に充てるのが原則です。物納できる財産の優先順位は以下のとおりです。

| 順位 | 財産の種類 |

|---|---|

| 第1順位 | 不動産・船舶・国債・地方債・上場株式など |

| 第2順位 | 非上場株式・出資証券など |

| 第3順位 | 宝石・貴金属・自動車などの動産 |

※特定登録美術品(文化庁に登録された美術品)は、上記順位に関係なく一定条件で物納できます。

参考:国税庁「No.4214 相続税の物納」

相続税を現金で一括払いできないケースでは延納や物納の制度が設けられていますが、それぞれに条件が定められているため、必ず利用できるわけではありません。詳しい条件や判定方法、延納・物納申請書の記載方法は以下の記事で詳しく解説しています。

3-4.一時的に資金が足りない場合はクレジットカード納付で分割払いを選択する

相続税は「国税クレジットカードお支払サイト」からクレジットカード納付を利用することが可能です。

一時的に手元資金が足りない場合はクレジットカード納付をすると、実際の支払を1カ月~2カ月ほど遅らせることができます。

また、使用するクレジットカードによっては事前の申請不要で分割払いを選択することが可能です。

ただし、クレジットカード納付には手数料がかかるため、納税額は現金で支払うよりも高くなる点に注意が必要です。分割払いを選択した場合には、カード会社所定の分割手数料が発生することもあります。

相続税のクレジットカード納付については、以下の記事で詳しく解説しています。ポイント還元率によってはお得になることもあるので、クレジットカード納付を検討している人はぜひご確認ください。

参考:相続税はクレジットカード納付でお得に!デメリットや注意点も解説

4.親子・家族間の立替を贈与にしない!金銭消費貸借契約を上手に活用するための3つのポイント

親子・家族間で相続税の支払いを援助する際に、贈与と判断されないためには金銭消費貸借契約を締結することが大切です。

金銭消費貸借契約を締結することで、万が一税務署の調査が入ったときも「立替」であることを主張できます。

ここでは、金銭消費貸借契約を活用する3つのポイントをご紹介します。

親子や夫婦間で贈与税が課税されないようにするための方法は、以下の記事でも詳しく解説しています。住宅購入代金や教育資金の援助などでは、制度や特例を利用することで非課税枠を大きくすることも可能です。生前贈与を検討している方はぜひご確認ください。

参考:贈与税がかからない方法は?親子や夫婦は?非課税になるケースや注意点を解説

4-1.「金銭消費貸借契約書」を作成する

家族間では口約束や出世払いなど曖昧な約束をしがちですが、「金銭消費貸借契約書」を作成しましょう。

金銭消費貸借契約とは、借主が貸主に受け取った金額と同額を返還することを約束したものです。金銭消費貸借契約書を作成しておけば、税務調査などで指摘されたときに立替であることを証明できます。

契約書に記載する主な項目は以下のとおりです。

- 貸し借りする金額

- 返済期日

- 返済方法

- 利息

- 遅延損害金

4-2.返済能力に合わせて無理のない金額・利率を設定する

金銭消費貸借契約を締結する際、返済期日は一括、もしくは分割のいずれかを選択します。

家族間であっても契約書のとおりに返済する必要があるため、返済能力に合わせて実現できる返済プラン、利率を設定することが大切です。

4-3.実際に返済した記録を必ず残す

実際に返済した記録は必ず残しておきましょう。

返済は現金での受け渡しや銀行振込が想定されますが、記録が残る銀行振込をすすめます。

5.相続税を納付できそうにない場合はどこに相談したらいい?

相続税を納付できそうにない場合、相談すべき場所があります。主な相談先として2つご紹介します。

5-1.まずは管轄の税務署に相談しよう

まずは管轄の税務署に相談するとよいでしょう。「相続税を支払えないと話すと怒られるのではないか」と不安に思う人もいるかもしれませんが、税務署は国税についての相談に無料で乗ってくれます。

税務署への相談は、電話での相談、もしくは訪問しての相談のいずれかの方法があります。

電話相談の受付時間は8時30分~17時00分(土日祝日、12月29日~1月3日を除く)です。「国税相談専用ダイヤル(0570-00-5901)」にかけてガイダンスに従って操作すると、国税局の職員による電話相談を受けられます。

最寄りの税務署に訪問して相談したい場合は、事前に予約が必要です。税務署の代表番号に電話をかけ、音声ガイダンスに従って操作してください。受付担当が電話に出たら「相続税の納付についての相談」と伝え、訪問相談の予約をしましょう。

相続税について税務署に相談するメリットや事前準備は、次の記事で詳しく解説しています。相談できること、できないことも解説しているので、ぜひ参考にしてください。

参考:相続税の相談は税務署で可能│税理士との違いや予約方法等を解説

5-2.税理士に相談するとさまざまな解決策を提示してくれることも

相続税の納付方法の相談先として、検討したいもうひとつの選択肢は税理士です。税理士に相談すると、納税資金の調達以外の解決策を提示してくれることがあります。

たとえば、相続税には特例や特別控除があり、それを利用することで相続税額そのものを軽減できることもあります。

特例や特別控除は、相続税申告時に税務署が教えてくれるものではありません。利用できる特別控除があったとしても、自ら申告しなければ適用されないため、制度を知らないことで大きな不利益を被る恐れがあります。

相続専門の税理士は、特例や特別控除の適用条件も含め、相続に関するさまざまな相談に乗ってくれたり有益なアドバイスをくれたりする心強い存在です。

相続税が想定以上に高額になりそうなときは、ぜひ早めに相続税専門の税理士法人チェスターにお問い合わせください。

6.相続税の肩代わりに関するよくある質問

相続税を他人に肩代わりしてもらうとき、どこまでが贈与とみなされるのか、どうしても相続税を支払えなかったらどうなるのかなど、さまざまな疑問が出てくるかもしれません。

よくある質問とその答えを解説します。

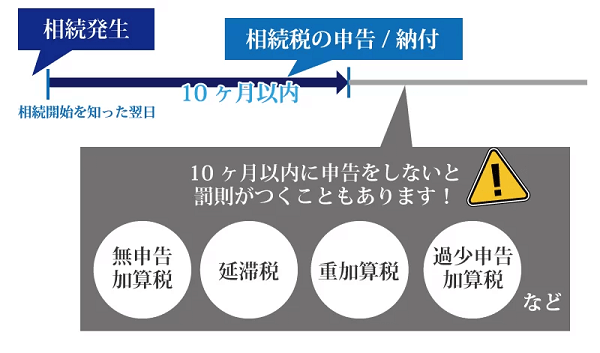

6-1.納付期限内に相続税を支払えなかったらどうなる?

相続税は申告期限までに納付しなければなりません。

納付期限を過ぎてしまうと、納付が遅れた期間に応じて「延滞税」が加算されます。

延滞税の割合は、令和3年1月1日以降、次のように2段階で設定されています。

- 納付期限の翌日から2カ月経過する日まで:特例基準割合+1%(上限7.3%)

- 納付期限の翌日から2カ月を経過した日以降:特例基準割合+7.3%(上限14.6%)

実際の税率は毎年見直されており、令和7年(2025年)はそれぞれ年2.4%、年8.7%となっています。

参考:国税庁「No.9205 延滞税について」

たとえば、相続税100万円を3カ月遅れて納付すると、延滞税だけで約1万円の負担になります。納税額が大きいほど延滞税も高額になるため、期限内に納付することを心がけましょう。

相続税の申告や納付が遅れると、延滞税以外にも加算税などが課されることがあります。詳しい税率や税額の計算方法は以下の記事で詳しく解説しているので、ぜひ参考にしてください。

参考:相続税の延滞税・加算税はいくら?税率・計算方法・免除特例も解説

6-2.複数の相続人の相続税を一人がまとめて支払った場合はどうなる?

相続税は、各相続人が自分の納付すべき税額をそれぞれ納めるのが原則です。しかし、実際には「代表者がまとめて相続税を支払う」というケースもあるでしょう。

代表者がまとめて支払うケースでは、一時的な立替で後日清算するなら問題ありません。ただし、清算をしないまま放置すると「肩代わり」と判断され、贈与税の対象になる可能性があります。

立替であることが明確にわかるように、相続人同士で記録や送金明細を残し、後からトラブルや贈与認定を受けないよう注意が必要です。

6-3.相続人のなかに相続税を支払わない人がいる場合はどうする?

相続人が複数いる場合にある相続人が相続税を納付しないと、ほかの相続人に「連帯納付義務」が生じることがあります。

これは、他の相続人が支払わなかった税額を連帯して納めなければならないというルールです。(相続税法第34条)

たとえば、兄弟3人が相続人で1人が納税しない場合、残りの2人が代わりに支払う義務が発生します。ただし、その相続人に支払い能力がなく、他の相続人がやむを得ず肩代わりした場合には、贈与税が課税されることはありません。

相続税を納付したかどうかについては、相続人同士で連絡し合うとともに、税務署からの通知や納税証明書でも確認しておくと安心です。

参考:e-Gov 法令検索「相続税法第34条」

6-4.遺言によって他人から遺贈された場合も相続税はかかるの?

遺言によって、法定相続人ではない人に財産を譲ることを「遺贈」といいます。

相続と遺贈は法律上異なりますが、いずれも「被相続人の死亡により財産が移転する」という点で共通しており、課税されるのは贈与税ではなく相続税です。

たとえば、友人や内縁のパートナーなど、相続人以外が遺言で財産を受け取った場合も相続税の対象となります。

この点、配偶者や一親等の親族以外が財産を相続すると、相続税が「2割加算」されるルールがあり、通常よりも相続税が高くなります。

遺贈にかかる税金や2割加算を含めた税額の計算方法については、以下の記事で詳しく解説しています。遺言により相続人ではない人に財産を譲ろうと考えている方は、損をしないためにもぜひ参考にしてください。

7.まとめ

相続税は相続を知った日の翌日から、10カ月以内に金銭で納付するのが原則です。相続税を支払えない場合でも、返済しない前提での他人からの肩代わりは贈与となります。家族間での援助であっても相続税の肩代わりは贈与税の対象となるので、注意が必要です。

一方、返済義務を伴う「立替=貸付」であれば贈与課税の対象になりません。立替であることを証明するために、金銭消費貸借契約を結び、返済記録などを残しておくことが重要です。

相続税の納付資金が不足する場合は、税務署に申請すれば延納や物納が認められることもあります。どちらも利用するためには要件を満たす必要があり、また、延納の場合は納付期間に応じた利子税が発生します。

以上のことから、「相続税が想定よりも高額になりそうだ」「納付期限までに納税資金を確保できない」などとわかった時点で、なるべく早めに専門家に相談することが大切です。

相談先としては所轄の税務署、あるいは相続専門の税理士が適しています。税務署への相談は電話予約のうえ、直接足を運ぶことで個別具体的な助言を得ることが可能です。一方、税理士は税務署以上に専門的な見地から、相続税自体を軽減できる特例や特別控除を提案できるのが強みです。

税理士法人チェスターでは、納税資金の相談だけではなく相続に関するさまざまな手続きをワンストップで承っております。

相続が発生すると、相続財産の把握、必要書類の収集など、煩わしく時間を要する手続きが多く発生します。また、容易に現金化できない不動産や非上場株式などが遺産の大部分を占めていると、相続税の納付が困難になることもあるでしょう。

こういった相続に関するさまざまなお悩みに対応できるのが、相続を専門にしている税理士法人チェスターの強みです。グループ会社の相続専門の士業や不動産を取り扱う株式会社が揃っているため、相続に関するすべての手続きをチェスターグループで完結できます。

相続税の納付でお困りの方や残された家族が困らないように生前のうちに対策をしておきたい人は、ぜひ税理士法人チェスターへお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編