共同相続人とは?共有状態のリスクや遺産分割協議による解消法を解説

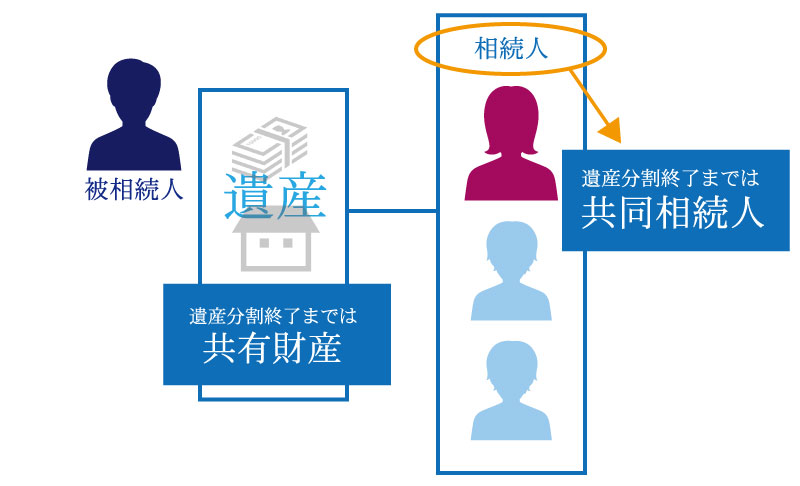

財産を所有していた人が亡くなり相続が開始すると、その人の遺産は相続人の共有財産となります。遺言がある場合はその内容に従って遺産を分割し、ない場合は相続人全員による話し合い(遺産分割協議)により遺産を分割します。

相続が開始して遺産の分割が終了するまでの状態を「共同相続」といい、共同相続にかかわる人を「共同相続人」といいます。

この記事では、法定相続人と共同相続人の違いや、遺産を共有状態にしている場合のリスクについて解説します。あわせて、遺産の共有状態を解消する方法についてもご紹介します。

この記事の目次 [表示]

1.共同相続人とは「遺産分割が終わるまで遺産を共有する人」

相続の開始(被相続人の死亡)から遺産分割が終了するまでの間、遺産は相続人全員の共有財産となります。

この状態を「共同相続」といい、共有財産を相続する人を「共同相続人」といいます。

1-1.法定相続人と共同相続人の違い

ここで、相続に関する用語である「法定相続人」と「共同相続人」について、違いを確認します。

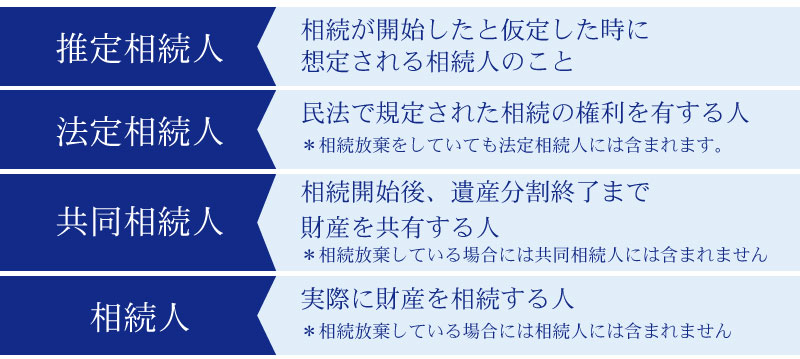

「法定相続人」は、相続が開始したときに相続する権利が発生する人をさします。

法定相続人となる人は民法によって定められており、誰が当てはまるか明確になっています。また、遺産分割が終了しても法定相続人であることに変わりはありません。

「共同相続人」は、相続が開始してから遺産分割が終了するまでの間の一時的な呼び名です。

遺産分割が終了すると、遺産の共有状態(共同相続)は解消され、遺産を相続する人は共同相続人ではなくなります。

なお、共同相続人となる人は、法定相続人の個別の事情などによって変わります。たとえば次のように、そもそも共同相続人がいない場合や、相続放棄によって共同相続人でなくなる場合があります。

- 法定相続人が1人の場合、共同相続人は存在しない。

- 遺言書の内容のとおりに遺産を分割する場合、遺産分割方法は決まっているため共同相続人は存在しない。

- 共同相続人が相続放棄をした場合、その人は共同相続人でなくなる。

このほか、相続が開始したと仮定したときに相続人になることが想定される人を「推定相続人」と呼びます。また、実際に遺産を相続する人を「相続人」と呼び、法定相続人と区別することがあります。

法定相続人の範囲については、下記の記事で詳しく解説しています。あわせて参考にしてください。

参考:【図解付き】法定相続人の範囲とは?順位と割合、相続税の計算方法も解説

1-2.「包括受遺者」も共同相続人と同じ権利義務を持つ

遺言では、「遺産の2分の1を○○に相続させる(遺贈する)」というように対象の財産を具体的に定めずに、財産を分割する割合だけ定める場合があります。このような遺言内容を「包括遺贈」といいます。

包括遺贈を受ける人(包括受遺者)は、共同相続人と同じ権利義務を持つことになります(民法第990条)。したがって、遺産分割協議に参加して遺産を相続する一方、借金(債務)があれば引き継がなければなりません。

1-3.誰が共同相続人になるのか?調査と確定の方法

誰が共同相続人になるかを調べる方法は、法定相続人を調べる方法と同じです。

つまり、被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本も含む)を取得し、家族関係を調べます。

法定相続人の順位は、次のように定められています(民法第887条~第890条)。配偶者以外の親族は、先順位の法定相続人がいない場合のみ、法定相続人となります。

- 常に相続人:被相続人の配偶者

- 第1順位:被相続人の子(養子も含む。子がすでに死亡している場合は孫)

- 第2順位:被相続人の直系尊属(被相続人に近い世代の人を優先)

- 第3順位:被相続人の兄弟姉妹(兄弟姉妹がすでに死亡している場合は甥・姪)

法定相続人を調査する方法について詳しい解説は、下記の記事をご覧ください。

2.遺産分割までの「共有財産」のルールと制限

相続の開始から遺産分割の終了までの間、遺産は相続人全員の共有財産となります。共有の状態にある遺産は、相続の手続きなどでさまざまな制限があります。

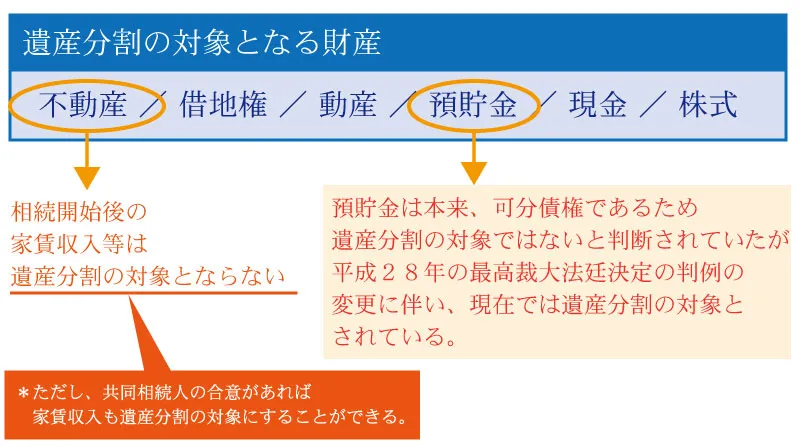

2-1.遺産分割の対象となる財産

遺産分割の対象となる財産は、不動産や現預金・株式など、被相続人が生前保有していた財産がほぼすべて当てはまると考えて良いでしょう。

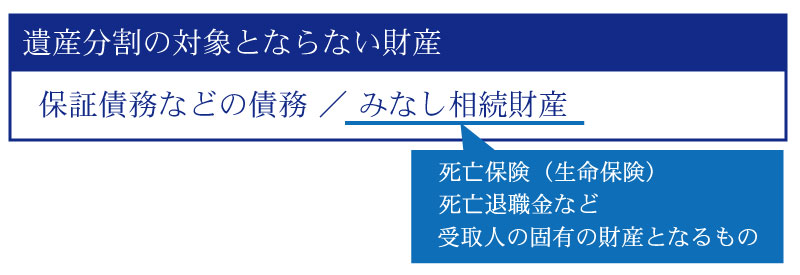

しかし、相続財産のうち可分債権や債務などは遺産分割の対象とはなりません。相続税法上のみなし相続財産となる死亡保険金や死亡退職金も受取人固有の財産であり、遺産分割の対象とはなりません。

可分債権、債務、死亡保険金については、下記の記事でも解説しています。あわせてご覧ください。

参考:可分債権とは相続割合に応じて分割できる債権-可分不可分の具体例も紹介

参考:債務は遺産分割ができない!?

参考:生命保険は遺産分割の対象外

2-2.共有財産の管理・処分行為(単独でできること・全員の同意が必要なこと)

共有財産の相続手続きや管理・処分行為については、単独でできるものと、全員の同意が必要なものがあります。

2-2-1.「共同相続登記」は単独でもできる

相続登記とは、相続した不動産の名義を被相続人から相続人に変更する手続きです。

通常は、遺産分割が終わった後、その不動産を相続することになった人が相続登記を行います。

一方、遺産分割の前に、共同相続の状態で名義を変更する「共同相続登記」を行うこともできます。共同相続登記は、共同相続人の1人が単独で行うことができます。

共同相続登記が行われると、共同相続人は法定相続分に応じた割合で不動産を所有します。このため、共同相続人は、自分の持分に応じて固定資産税などの費用負担の義務が生じます。

2-2-2.共同相続の財産の管理行為は単独ではできない

不動産を共同相続した場合に、その不動産を維持するための行為(保存行為)は、他の共同相続人の同意を得ることなく単独で行うことができます。その不動産から得られる賃料などは、各共同相続人の持分に応じて受け取ることができます。

しかし、賃貸住宅の入居者を募集するなど契約にかかわる行為(管理行為)は、単独で行うことはできません。共同相続人の持分の過半数により決定します。

2-2-3.共同相続の財産を売却等する場合には全員の同意が必要

不動産などを共同相続した場合に、その不動産を売却する、もしくは建物の建て替え・増改築をするといった行為(変更行為)は、共同相続人全員の同意が必要になります。

ただし、変更行為でも共有物の形状や効用に著しい変更がないものについては、共同相続人の持分の過半数により決定することができます。

2-3.預貯金の引き出しにも制限がある

被相続人の死亡を金融機関が把握すると、被相続人の預金口座は凍結されます。口座が凍結されると、基本的には遺産分割が終わるまで入出金ができなくなります。

共同相続の状態で被相続人の預金の払い戻しを行う場合は、共同相続人全員の署名と実印の押印が必要となるなど手間がかかります。

なお、「遺産分割前の相続預金の払戻し制度」を利用すると、共同相続の状態であっても、相続人は単独で預金を払い戻すことができます。ただし、払い戻しできる金額には上限があります。

被相続人の預金口座が凍結されたときの対処法について詳しい解説は、下記の記事をご覧ください。

2-4.借金(債務)は法律上どう引き継がれるのか

債務は遺産分割の対象ではないため、法定相続分に応じて各共同相続人が引き継ぎます。

遺産分割協議で借金を引き継ぐ割合を定めることもできますが、それはあくまでも共同相続人の間の合意にすぎず、債権者に主張することはできません。

たとえば、遺産分割協議で長男が借金をすべて返済することにしていても、債権者は次男や長女に返済を求めることができます。次男や長女が借金の返済を免れたい場合は、相続放棄をするか、遺産分割協議の内容を債権者に承諾してもらう必要があります。

相続放棄については、「5.共同相続人をやめたい場合の『相続放棄』」で解説します。

3.共同相続人が抱える3つのリスク

共同相続の状態で長い期間が経過すると、次のようなことが懸念されます。

- 固定資産税の負担をめぐってトラブルになる

- 不動産の相続登記の期限に間に合わない

- 共同相続人が増えて権利関係が複雑になる

3-1.固定資産税の負担をめぐってトラブルになる

不動産を共同相続している場合、その不動産に課される固定資産税は、共同相続人が全員で連帯して負担します。

ただし、実際には共同相続人の全員に納付書が送られるのではなく、共同相続人から代表者を1人定めて、その代表者に納付書が送られます。

代表者が納付した固定資産税は共同相続人の間で精算しますが、負担をめぐってトラブルになることが少なくありません。精算に応じない人がいれば、代表者がその人の税金を代わりに負担することにもなりかねません。

3-2.不動産の相続登記の期限に間に合わない

被相続人が不動産を所有していた場合は、不動産の名義変更(相続登記)を行います。以前は、相続登記は義務づけられておらず、いつまでも相続登記を行わない人もいました。

しかし、令和6年4月1日から相続登記が義務づけられ、3年以内に登記を行わなければならなくなりました。正当な理由なく登記を行わなかった場合は、10万円以下の過料が適用される可能性があります。

なお、遺産分割が終わらない場合には、「相続人申告登記」をすることができます。相続人申告登記は、自身が不動産の名義人の相続人であることを届け出る手続きで、共同相続人の1人が単独で行うことができます。

相続人申告登記をすれば、相続登記の義務は履行したことになりますが、各共同相続人の持分は登記されません。その後遺産分割が終わった段階で、改めて相続登記を行う必要があります。

相続登記の義務化について詳しい解説は、下記の記事をご覧ください。

参考:【相続登記の義務化】2024年4月施行!罰則・費用・対策まで完全網羅

3-3.共同相続人が増えて権利関係が複雑になる

遺産分割を行わずに長期間放置しておくと、共同相続人のうち一人が亡くなることがあります。

その場合は、亡くなった共同相続人の相続人(子など)が新たに共同相続人として加わることになります。さらに放置し続けると、共同相続人がどんどん増えていくことになりかねません。

このように時間の経過とともに共同相続人が増えると、権利関係が複雑になります。

最初の相続では、共同相続人は親子か兄弟姉妹といった親族関係は近いですが、世代を重ねるごとに共同相続人の親族関係が遠くなり、相続をめぐる話し合いは容易ではなくなります。場合によっては連絡先を調べるところから始めなければならないほか、連絡が取れたとしても、面識のない親族と遺産分割の話し合いをまとめるのは容易ではありません。

4.共同相続を解消する「遺産分割協議」の進め方

ここまでお伝えしてきたように、遺産を共有する「共同相続」の状態が続くと、遺産の処分に制約があるほかトラブルのもとにもなります。共同相続は速やかに解消することをおすすめします。

共同相続を解消するには、相続人の全員で遺産分割協議を行い、誰がどの遺産を相続するかを決めます。

4-1.共同相続人「全員」の合意が絶対条件

遺産分割協議は、共同相続人の全員で合意することで成立します。

未成年者や離婚した前の配偶者との間の子、養子などであっても、共同相続人であれば遺産分割協議に参加しなければなりません。

共同相続人が1人でも欠けた状態で行われた遺産分割協議は、無効になります。

4-2.特殊な事情がある場合(行方不明・認知症・未成年)は代理人を選任する

共同相続人に行方不明の人がいる場合や、認知症で意思能力がない人がいる場合、未成年者がいる場合は、遺産分割協議をして全員で合意することは困難です。

このような場合は、家庭裁判所に申し立ててそれぞれ次のような代理人を選任し、その代理人が遺産分割協議に参加します。

- 行方不明の相続人:不在者財産管理人

- 認知症で意思能力がない相続人:成年後見人

- 未成年の相続人:特別代理人

未成年者については、親権者が代理人になりますが、親権者もまた相続人になっている場合では、利害が相反するため、特別代理人を選任する必要があります。

共同相続人に特殊な事情がある場合の対処法について詳しい解説は、下記の記事をご覧ください。

参考:相続人が行方不明のときの手続方法-ステップごとに詳しく解説

参考:相続は認知症の相続人もできる?遺産分割や相続税申告の注意点

参考:未成年者は遺産相続できるの?特別代理人の要否や未成年者控除について

4-3.分割方法は現物分割・換価分割・代償分割・共有分割の4つ

遺産分割協議では、遺産を誰がいくら相続するかということに加えて、遺産をどのように分割するかも問題になることがあります。

たとえば、遺産を3人の共同相続人で均等に分割する場合では、現金や預金は3等分できても、実家の土地や建物を3等分することはできません。このようなときは、実家を換金するか、共同相続人の間で現金をやり取りするなどの方法で、公平に分割できるようにします。

ここでは、遺産の分割方法として、次の3つをご紹介します。

- 現物分割

- 換価分割

- 代償分割

遺産分割は、これらの方法を組み合わせて行うこともできます。

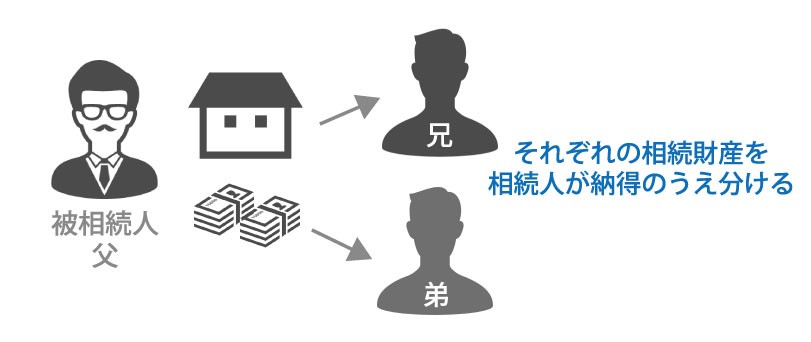

4-3-1.遺産をそのまま分割する(現物分割)

現物分割は、遺産をそのままの状態で分割する方法です。

財産を換金するなどの手続きがないため、共同相続人がそれぞれ納得すれば、比較的容易に遺産を分割することができます。

ただし、それぞれの遺産の価値にばらつきがあれば公平に分割できないほか、遺産が自宅のみといった場合には選択しづらい方法です。

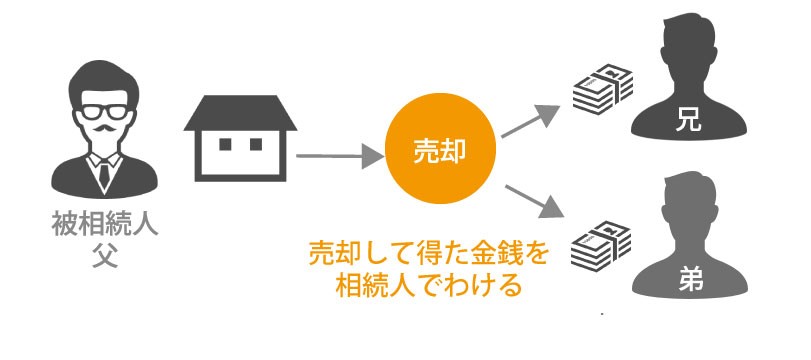

4-3-2.遺産を換金して分割する(換価分割)

換価分割は、不動産や株式など現物資産を換金してから分割する方法です。

不動産のように現物では分割できないものも、換金すれば公平に分割することができます。

ただし、被相続人の自宅に住んでいる人がいるなど、現物資産を使用している共同相続人がいる場合には選択しづらい方法です。

換価分割について詳しい解説は、下記の記事をご覧ください。

参考:【換価分割とは】遺産分割協議書の書き方・税金を税理士が解説

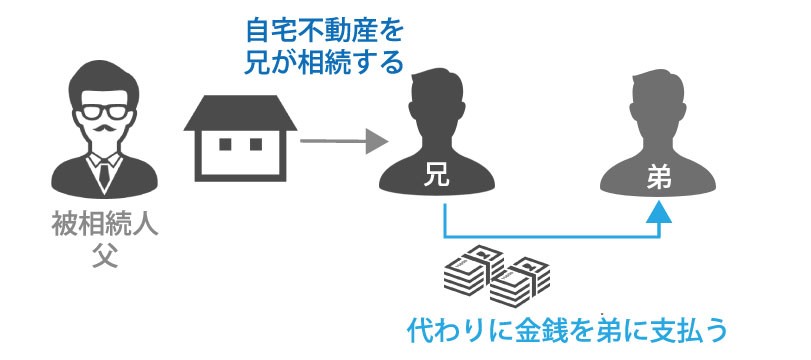

4-3-3.遺産を相続するかわりに現金を支払う(代償分割)

代償分割は、現物資産を相続した相続人が他の相続人に現金を支払って分割する方法です。

現物資産をそのままの形で残しながら、遺産を公平に分割することができます。

ただし、現物資産の価額をめぐって、現物資産を相続した人と他の相続人との間でトラブルになることが少なくありません。これは、現物資産を相続した人は価額を低く評価して代償金を低く抑えたいと考える一方で、他の相続人は高く評価して多くの代償金を得たいと考えるためです。

代償分割について詳しい解説は、下記の記事をご覧ください。

参考:【代償分割とは】代償金の決め方・相続税について税理士が解説

4-4.合意後のゴール「遺産分割協議書」と遺産の名義変更

相続人の全員で遺産分割について合意ができれば、「遺産分割協議書」を作成します。遺産分割協議書は、遺産分割協議において法定相続人全員が合意した遺産の分割方法を記載した書類です。

遺産分割協議書は、法律で作成を義務づけられているものではありません。しかし、遺産相続の実務では、さまざまな手続きで遺産分割協議書の提出を求められます。

遺産分割協議書について詳しい解説は、下記の記事をご覧ください。

参考:遺産分割協議書は必要か?不要か?作成しないリスクや作成方法

遺産分割協議書を作成できれば、預貯金や不動産など遺産の名義変更を行います。

預貯金については、口座を開設している金融機関で手続きを行います。不動産については、不動産がある場所を管轄する法務局で相続登記の手続きを行います。

5.共同相続人をやめたい場合の「相続放棄」

被相続人の借金を引き継ぎたくない場合や、遺産相続のトラブルにかかわりたくない場合は、相続放棄の手続きを行うことによって、共同相続人をやめることができます。

5-1.相続放棄の効果

相続放棄をした人は、初めから相続人でなかったものとみなされます(民法第939条)。現預金や不動産などプラスの価値を持つ遺産を相続できなくなる一方、借金などマイナスの価値がある遺産も引き継がなくて済みます。

共同相続人が相続放棄をすると、共同相続人の構成が変わることがあります。たとえば、共同相続人が配偶者と子1人であった場合に子が相続放棄をすると、子に代わって被相続人の直系尊属(直系尊属がいない場合は兄弟姉妹)が共同相続人になります。

なお、被相続人の相続開始前に共同相続人が死亡した場合は、代襲相続でその人の子が共同相続人になりますが、相続放棄をした場合は、その人の子は共同相続人になりません。

相続放棄について詳しい解説は、下記の記事をご覧ください。

参考:【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

5-2.相続放棄の期限は3か月以内

相続放棄をする場合は、被相続人の死亡から3か月以内に家庭裁判所に申立てをしなければなりません。ただし、期限までに相続放棄をすべきかどうか判断できない場合は、相続放棄の期限の延長を申し立てることもできます。

延長ができるとはいえ、比較的短い期間で判断しなければなりません。

6.共同相続は早期に解消してトラブル回避を

相続が開始した時から、共同相続人が被相続人の財産を共有する共同相続の状態になります。共同相続の状態を解消するためには、遺産分割を行う必要があります。

共同相続の状態でも相続登記を行うことはでき、制限はあるものの預金を引き出すこともできます。しかし、共同相続のままにしておくとトラブルの原因となる可能性が高くなります。

家族が亡くなると葬儀や法要などするべきことがたくさんあるため、速やかに遺産分割を行い、共同相続を解消することをおすすめします。

共同相続人だけで遺産分割を進めることが難しい場合は、ぜひ相続の専門家にご相談ください。

6-1.チェスターの相続サポート

税理士法人チェスターをはじめとするチェスターグループでは、相続にかかわるさまざまな問題についてサポートを行っています。

グループ内には相続に特化した弁護士事務所もあり、共同相続を解消するためのご相談にも対応できます。

共同相続の状態が長引いてお困りの方は、お気軽にお問い合わせください。

【遺産分割に関する関連記事】

遺産分割でもめないために【遺産分割協議とは?】

遺産分割協議書は必要か?不要か?作成しないリスクや作成方法

遺産分割協議の期限は10年?放置リスクと手続き別期限・協議の進め方を解説

【遺産相続にまつわるトラブルを回避する方法】

【兄弟姉妹で遺産相続】相続割合は?トラブル対処法も解説

相続を「争族」にしないために!原因と回避方法をプロが解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編