遺贈とは?相続との違いや税金、遺言書の注意点まで解説

遺贈とは、生前に遺言書を作成することによって、その人(亡くなった人)の財産を、法定相続人以外の人に受け継がせる方法のことです。

「遺贈」と「相続」は、死亡を起因としてその人の財産を取得するという共通点がありますが、財産を受け取る権利がある人や、税金の種類や税率などに違いが出てきます。

また、遺贈により財産を取得した人(「受遺者」と言われます)に対しては、相続税の計算時の基礎控除額の考え方が異なり、相続税の2割加算の対象になりますので、この点にも留意が必要です。

この記事では、遺贈の基礎はもちろん、相続との違いや注意点について、相続専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.遺贈とは

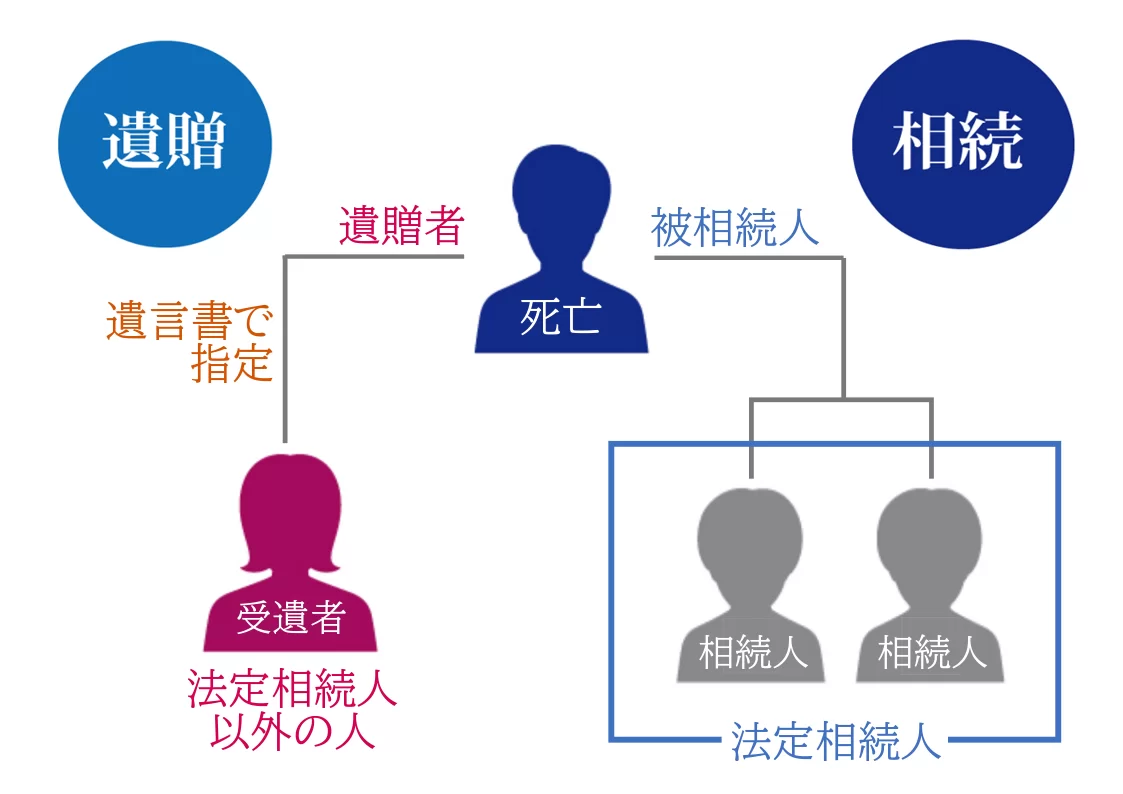

遺贈(いぞう)とは、遺言書によって、亡くなった人の遺産の全部または一部を、法定相続人以外の人に無償で受け継がせることです。

遺贈においては、遺産を贈る側の人を「遺贈者(いぞうしゃ)」と呼び、遺産を受け継ぐ側の人を「受遺者(じゅいしゃ)」と呼びます。

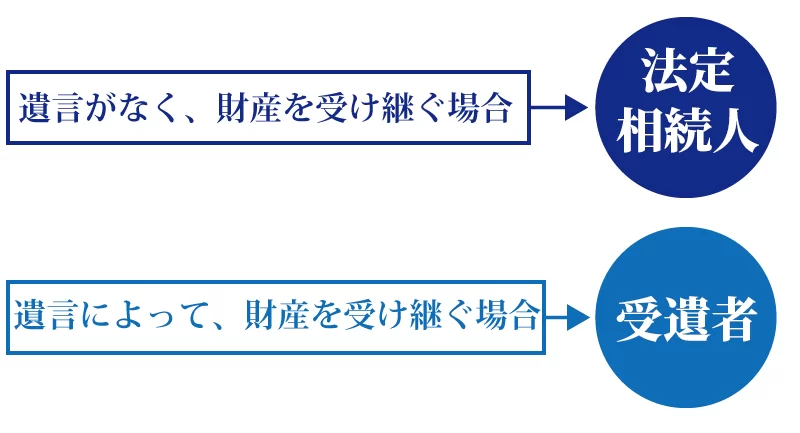

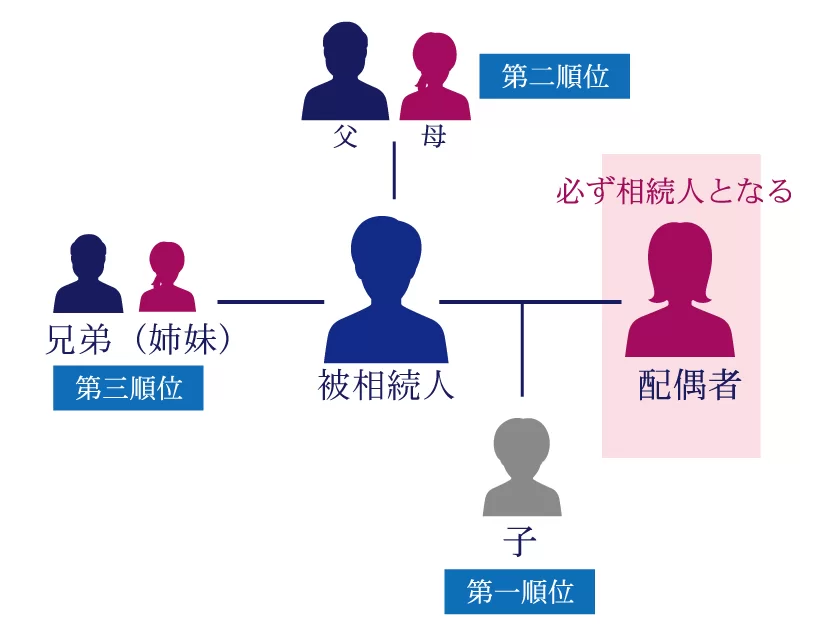

相続においては、亡くなった人の財産を相続する権利があるのは「法定相続人のみ」となります。

この法定相続人は民法において順位が定められており、遺言書がなければ法定相続人全員で遺産分割協議を行い、遺産を分割することとなります。

しかし、生前に遺言書を作成しておけば、法定相続人以外の人が「受遺者」として、亡くなった人の財産を受け継ぐことができます。

《ここまでのまとめ》

2.「相続」と「遺贈」はどのような違いがあるのか

相続と遺贈は「亡くなった人の財産等を引き継ぐ」という面では、どちらも同じことといえます。

しかし、相続と遺贈では「財産を受け取る権利がある人」や「課税される税金や税率」に違いが生じます。

2-1.財産を受け取る人が違う

相続と遺贈の違いとして挙げられるのは、「財産を受け取る権利がある人」です。

この記事の冒頭でもご紹介した通り、相続は「法定相続人のみ(相続権がある人)」を対象としますが、遺贈は「法定相続人以外の人(相続権がない人)」にも財産を引き継がせることができます。

2-1-1.相続による「法定相続人」とは

相続においては、民法で定められた「法定相続人」が、亡くなった人(被相続人)の財産を相続することになります。

法定相続人は民法で順位が定められており、被相続人(亡くなった人)の家族構成によって異なりますが、被相続人の配偶者のほか、子供・父母・兄弟姉妹など、一定の関係にある血族となります。

そして法定相続人全員で遺産分割協議を行い、誰がどの財産をどの程度取得するのかを決め、相続手続きを行う必要があります。

法定相続人について、詳しくは「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

2-1-2.遺贈による「法定相続人以外の人」とは

遺贈の場合は「法定相続人以外の人」、つまり相続権がない以下のような人に、亡くなった人(遺贈者)の財産を引き継がせることができます。

- 婚姻関係がない内縁の妻や夫

- 養子として迎えていない再婚相手の連れ子

- 配偶者の両親や兄弟姉妹

- 子供が存命である場合の孫

- 可愛がっている甥姪(法定相続人である兄弟姉妹が先に死亡した場合を除く)

- 甥姪の子供

- お世話になっている第三者

- 地方自治体やNPO法人

上記の人は民法で法定相続人と認められていないため、財産を受け継がせるためには、遺言書を作成して「遺贈」をする必要があります。

なお、遺言書で指定した受遺者が遺贈者よりも先に亡くなった場合、その受遺者の法定相続人が、亡くなった受遺者の代わりに財産を取得することはできません。

受遺者について、詳しくは「受遺者(じゅいしゃ)とは~相続人との違いは?相続税申告は必要?」をご覧ください。

2-2.課税される税金や税率が違う

遺贈は贈与に近い形ですから、「贈与税の対象となるのではないか」と考える方も多いようです。

しかし遺贈によって財産の取得をするのは、人の死亡が起因となるため、相続と同じく「相続税」が課税されます。

ただし、遺贈によって取得した財産に相続税が課税される場合、その相続税額の計算方法にいくつか留意点があるのでご注意ください(4章で解説します)。

また遺贈によって不動産を取得した場合は、相続登記(所有権移転登記)の際の「登録免許税」の税率が変わったり、特定遺贈の場合のみ「不動産取得税」が課税されたりします。

2-2-1.遺贈は登記の際の「登録免許税」の税率が高くなる

相続や遺贈で引き継ぐ財産の中に不動産が含まれている場合、相続登記(相続による所有権移転登記)、つまり不動産の名義変更が必要になります。

この所有権移転登記の際には、登録免許税法に基づく「登録免許税」という税金を納税する必要があります。

しかし登録免許税の税率は、相続の場合は「登記時点の固定資産税評価額の1,000分の4(0.4%)」ですが、遺贈の場合は「登記時点の固定資産税評価額の1,000分の20(2.0%)」と、遺贈の方が税率は高くなります。

遺贈された人が法定相続人である場合は、相続と同じ「登記時点の固定資産税評価額の1,000分の4」になるという規定があるため、「法定相続人であれば1,000分の4」「法定相続人以外の人は1,000分の20」と考えてもよいでしょう。

登録免許税について、詳しくは「相続登記にかかる登録免許税とは?免税措置/計算方法/納付まで徹底解説」をご覧ください。

2-2-2.特定遺贈だと「不動産取得税」が課税される

亡くなった人の財産に不動産があり、その不動産を取得する場合、相続や包括遺贈であれば不動産取得税は課税されませんが、特定遺贈だと不動産取得税が課税されます(包括遺贈と特定遺贈の詳細は次章で解説します)。

不動産取得税とは、売買や贈与等によって、不動産(土地や家屋)の所有権を取得した時に、その不動産を取得した人に一度だけ課税される税金です。

特定遺贈によって不動産取得税が課税される場合、計算式は【不動産取得税=不動産評価額(固定資産税評価額)×税率】となります。

なお、不動産取得税は、土地や住宅用の建物だと税率3%、住宅以外の建物(店舗や事務所)だと税率4%です。

不動産取得税については軽減措置もありますので、詳しく知りたい方は「相続した不動産に不動産取得税はかかる?他の税金や注意点について解説」をご覧ください。

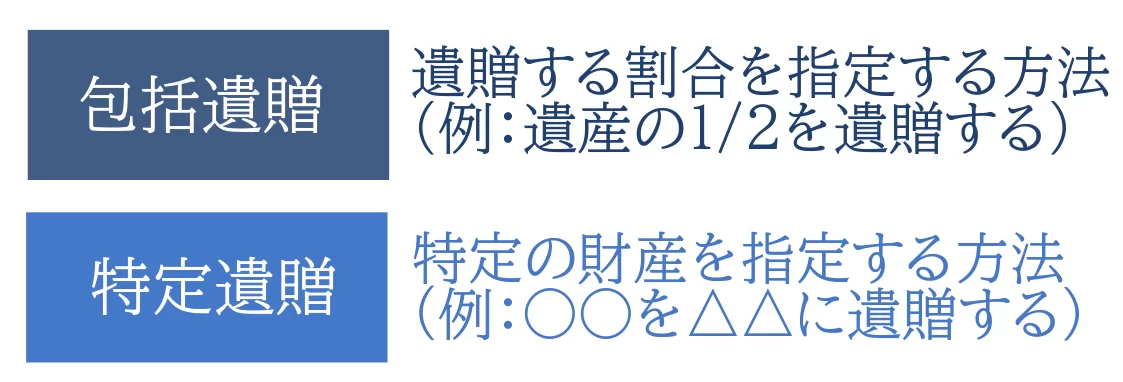

3.遺贈の2つのパターン「包括遺贈」と「特定遺贈」

遺贈には「包括遺贈」と「特定遺贈」という2つのパターンがあります。

包括遺贈と特定遺贈では、亡くなった人の財産の中に「負債(債務や未払金)」があった場合、その負債の取り扱いが異なりますので確認しておきましょう。

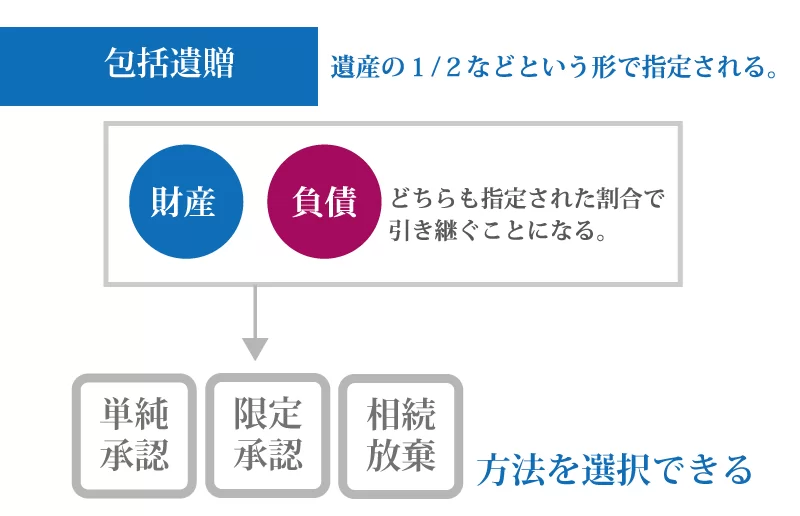

(1)包括遺贈について

包括遺贈は、「どのような割合で財産を引き継ぐのか」を指定される、どちらかというと「相続に近いイメージ」の方法です。

包括遺贈は「遺産の2分の1」などという形で指定されるため、負債などがあれば、その負債も指定された割合に応じて引き継ぐことになります。

包括遺贈では負債も背負わないといけないという事ですから、場合によっては遺贈を受けると不利になってしまう事もあります。

そのため、相続と同じく、単純承認や限定承認、相続放棄という選択ができます。

何もしなければ単純承認をしたことになり、遺言書で指定された割合に応じて財産や負債を引き継ぎます。

もし、負債が大きく遺贈を断りたい場合や、財産を受け取る意思がない場合などは、家庭裁判所へ「相続放棄の申述」を行う必要があります。

相続放棄ができる期間は「自分が包括遺贈を受けたことを知った日から3か月以内」と限られており、この期間を過ぎてしまうと原則相続放棄ができなくなるので注意しましょう。

また、相続放棄以外に「限定承認」を選択することもできますが、利用者があまりいないので解説は割愛させて頂きます。

相続放棄について、詳しくは「相続放棄は何時でも出来る?放棄すべき場合はどんな時?手続き方法は?」をご覧ください。

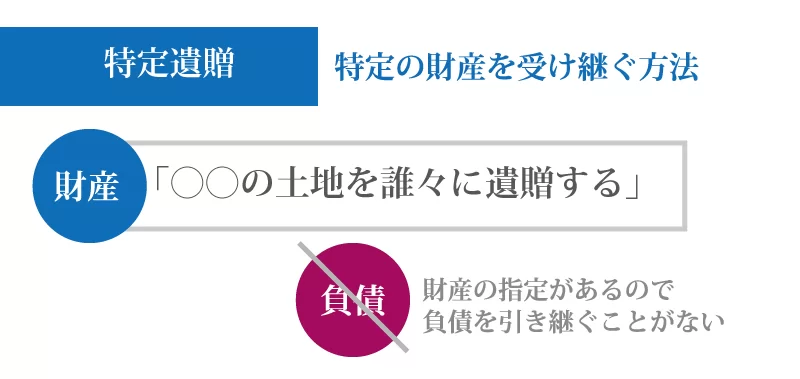

(2)特定遺贈について

特定遺贈とは、その名の通り「特定の財産を受け継ぐ方法」です。

包括遺贈が割合に応じた権利義務を引き継ぐものであるのに対し、特定遺贈では「○○の土地を誰々に遺贈する」などという形で遺言に記載されます。

特定遺贈では負債などを引き継ぐことはなく、記載されている財産を引き継ぐだけというシンプルな形です。

そのため、財産を受け取る意思がない場合は、家庭裁判所へ「相続放棄の申述」に係る手続きをせず、法定相続人に対して「財産を受け取らない」という意思表示だけで済みます。

なお特定遺贈をする場合、遺言書に「どの財産を誰に渡すのか」を間違いのないよう、しっかり意思表示をしておくとよいでしょう。

4.遺贈における相続税の計算時の注意点

遺贈によって亡くなった人(遺贈者)の財産を引き継ぐ場合、その方が死亡時に保有していた財産の総額によっては相続税が課税されます。

しかし、遺贈によって財産を受け継ぐ場合、相続における相続税額の計算方法とは2つの違いがありますのでご注意ください。

4-1.遺贈では相続税の基礎控除額の計算式が異なる

相続税が課税されるのは、「正味の遺産総額(特例適用後の不動産や預貯金などの総額)」から「相続税の基礎控除額」を差し引いた「課税遺産総額」です。

つまり「正味の遺産総額≦相続税の基礎控除額」であれば、相続税は課税されません。

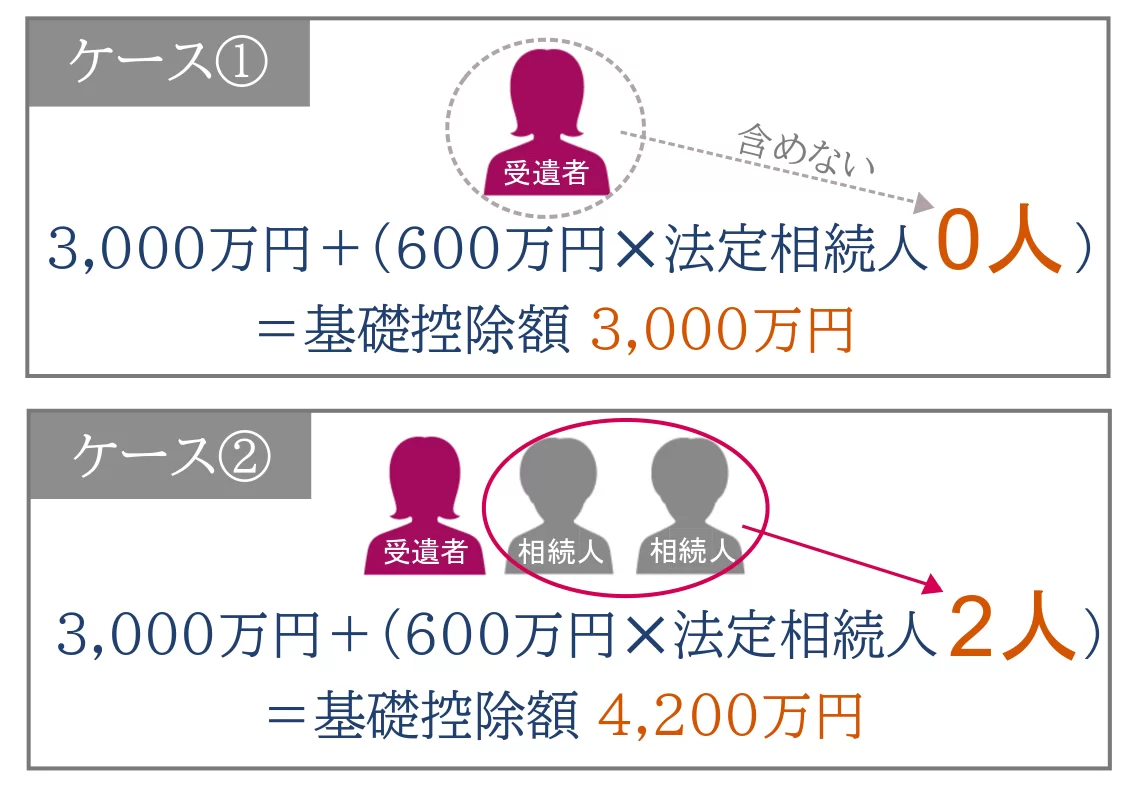

相続税の基礎控除額は、【3,000万円+(600万円×法定相続人の数)】で計算されます。

しかし、遺贈によって受遺者が財産を受け継ぐ場合、基礎控除額の計算式の中の「法定相続人の数」に、受遺者を含むことはできませんのでご注意ください。

イメージしづらいと思うので、「①受遺者のみの場合」と「②受遺者と法定相続人2人の場合」で、相続税の基礎控除額の計算方法をシミュレーションしてみましょう。

遺贈による相続税額の計算の際、受遺者を法定相続人の人数に含めて計算してしまうケースが多いため、ご注意ください。

相続税の基礎控除額について、詳しくは「相続税の基礎控除とは?控除額の計算方法や法定相続人の数え方の注意点」をご覧ください。

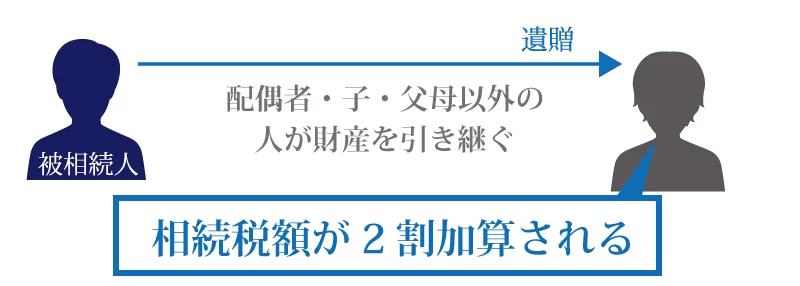

4-2.遺贈に係る相続税額は2割加算される

遺贈によって亡くなった人の財産を取得した場合は、「相続税額の2割加算」が適用されます。

相続税額の2割加算とは、配偶者、子、父母以外の人が財産を引き継いだ場合、その名の通り「相続税額が2割加算される」ことです。

例えば、受遺者Aさんの相続税の納税額が100万円であった場合、相続税の2割加算が適用されて納税額が120万円になるということです。

相続税額の2割加算について、詳しくは「相続税2割加算の対象者は誰?加算額の計算方法となぜ2割加算されるかも解説」をご覧ください。

5.遺贈に関する遺言書を作成するときに気を付けたいこと

遺贈によって法定相続人以外の人に財産を引き継がせる場合は、遺言書の作成が必須です。

しかし、遺言書の書き方がルール違反の場合、その遺言書は法的に無効になることもあるので気を付けたいものです。

遺言書は大きく分けると「自筆証書遺言」と「公正証書遺言」がありますが、法的に有効な遺言書を遺されるのであれば、公正証書遺言の作成をおすすめします。

公正証書遺言について、詳しくは「公正証書遺言とは?作り方・費用・必要書類を紹介」をご覧ください。

5-1.誤解がないよう遺言書を書いておく

遺贈をする際には、誤解を生まないように遺言書を書いておく必要があります。

法定相続人以外の人は、必ず「遺贈する」と記載しましょう。

法定相続人である場合は「相続」でも「遺贈」でもどちらでも構いませんが、相続としておいたほうが誤解を生じにくいため、「相続させる」と書きましょう。

なお、遺言書を作成した時点で「遺贈する」と書いていても、死亡時にその受遺者が法定相続人になる場合は「相続」として扱われます。

5-2.遺留分を忘れない

遺贈をするために遺言書を作成するときは、法定相続人の遺留分に配慮をしましょう。

遺留分とは、民法において最低限保証されている遺産の取得分のことで、法定相続分の1/2(相続人が父母(祖父母)のみの場合は1/3)と定められています。

遺留分が認められている遺留分権利者は、被相続人の配偶者・子供(孫)・父母(祖父母)です(兄弟姉妹は遺留分権利者ではありません)。

遺言書の内容が相続人の遺留分を侵害している場合でも、遺言書が無効となるわけではありません。しかし、遺留分権利者には侵害された遺留分を請求する権利があるため、相続人と受遺者の間でトラブルになる可能性があります。

受遺者に財産を受け継がせる場合は、法定相続人の遺留分を侵害しないように配慮しましょう。

遺留分について、詳しくは「【図解で解説】遺留分権利者の範囲と遺留分の割合」をご覧ください。

5-3.遺言執行者を決めておく

遺贈をするために遺言書を作成するときは、必ず遺言執行者を決めてその旨を記載しておきましょう。

遺言執行者とは、相続人全員の代理人となり、単独で相続手続きを行う義務や権限を持つ人のことです。民法第1012条によると、遺言で遺言執行者が指定されている場合、遺贈の履行は遺言執行者のみが行うことができると定められています。

つまり、遺言執行者を指定すれば、受遺者へ財産を分配する際の手続きは、全て遺言執行者が行うこととなるのです。

法定相続人と受遺者との相続トラブルを回避するという意味合いでも、遺言執行者を決めて遺言書にその旨を記載しておきましょう。

遺言執行者について、詳しくは「遺言執行者とは?権限・資格の有無・報酬・選任後のやること手順を解説」をご覧ください。

5-4.農地の特定遺贈は農地法による許可が必要なケースも

特定遺贈で農地を遺贈する場合、その農地の所有権を移動する際には、農地法第3条による農業委員会又は知事の許可が必要となります。

この理由は、農地を勝手に宅地等にするのを制限し、適切に耕作する人に農地を取得させることを目的としているためです。

特定遺贈で農地を遺贈する場合、この農地法第3条による許可を受けないと、農地の所有権移転登記ができず、受遺者が農地を取得することができなくなりますのでご注意ください。

農地と相続や遺贈について、詳しくは「農地の納税猶予の特例を利用すれば、相続税がゼロになる?」をご覧ください。

5-5.借地権・借家権を遺贈する際は地主・家主の承諾が必要

借地権や借家権を遺贈する際は、地主・家主の承諾が必要となります(相続の場合は必要ありません)。

遺言書を作成する前に地主・家主に承諾してもらい、その承諾書を書面として遺しておく必要があります。

遺贈者が亡くなった後に承諾をもらえないと、家庭裁判所に許可の申立てをする必要が出てきてしまいますのでご注意ください。

借地権について、詳しくは「借地権を相続すると相続税はいくら?注意点と相続税評価額も解説」をご覧ください。

6.「遺贈」ではなく「死因贈与」という方法もある

亡くなったことを起因として財産を受け継ぐ方法は、遺贈や相続の他にも「死因贈与」という方法もあります。

死因贈与とは、生前に「私が死んだら○○をあなたに贈与します」という意思表示をしておく贈与の選択肢の1つです。

遺贈と死因贈与の違いは、「財産を受け継ぐ人の承諾の要否」です。

遺贈は遺贈者の一存で遺言書に受遺者を指定できますが、死因贈与は生前に受贈者の承諾を得た上で「死因贈与契約書」を作成する必要があります。

死因贈与では、贈与税ではなく相続税が課税されます。ただし、登録免許税は「不動産評価額の2.0%」、不動産取得税は「不動産評価額の3.0%または4.0%」と、贈与の扱いになりますのでご注意ください。

遺贈と死因贈与の概要や違いについて、詳しくは「【遺言による贈与(遺贈)と死因贈与はどう違う?メリット・デメリットも解説】」をご覧ください。

7.「遺贈」と「相続」の性質は違う。どちらが最良か慎重な検討を

遺言書を作成して遺贈をすれば、法定相続人以外の人に財産を受け継がせることができます。

しかし、遺贈と相続では「財産を受け取る権利がある人」や「税金の種類や税率」に違いがあるため、よく考えた上で選択をすべきと言えるでしょう。

7-1.公正証書遺言の作成は「司法書士法人チェスター」へ

遺贈を確実に実現されたい方は、法的に無効になりにくい「公正証書遺言」の作成をおすすめします。

この理由は、自筆証書遺言で書き方自体を間違えてしまったりすると、法的に無効になってしまう可能性があるためです。

司法書士法人チェスターでは、公正証書遺言の作成サポートを行っており、遺言執行者に司法書士法人チェスターを指定していただくことも可能です。

公正証書遺言の作成をお考えの方は、司法書士法人チェスターまでお気軽にお問合せください。

7-2.遺贈に係る相続税のご相談は「税理士法人チェスター」へ

相続発生後に遺贈の記載がある遺言書が見つかり、相続税が課税される可能性がある方もいらっしゃるかと思います。

遺贈では相続税の計算時に「基礎控除額の計算方法」や「相続税の2割加算」など、通常の相続とは違う考え方をしなくてはなりません。

税理士法人チェスターは、年間3,000件超えの相続税申告実績を誇る、相続専門の税理士事務所です。

税理士法人チェスターは、相続発生後のお客様でしたら初回相談(60分)が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

公正証書遺言の作成ならチェスターにお任せ下さい

「遺言があれば、相続発生後の多くの争いを防ぐことができます。

さらに、相続発生後の手続きもスムーズに進めることができ残された方の負担が大幅に軽減されます。

チェスターグループでお客様の大切な遺言作成のサポートをお手伝いさせて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編