相続税の申告義務の判断ポイント│誰が申告するのかも解説!

「相続税申告は、誰がする必要があるの?」

このように、手続きの対象者がわからずお困りではありませんか?

結論からいうと、相続税の申告義務があるのは「亡くなった人から遺産を受け継いだ人」です。これには親族だけでなく、遺言などで財産を受け取った第三者も含まれます。

ただし、遺産を受け取ったからといって必ずしも申告が必要なわけではありません。遺産総額が一定額(基礎控除額)以下であれば、申告は不要です。

この記事では、以下のポイントを解説します。

- 相続税の申告義務があるケース・ないケース

- 申告が必要かどうかを自分で判断する方法

- 判断を間違えやすいケース

申告漏れによるペナルティを防ぐためにも、ぜひこの記事で判定方法をご確認ください。

この記事の目次 [表示]

1.相続税の申告義務がある場合

亡くなった被相続人から遺産を受け継いだ人は、原則として相続税を申告する義務があります。

この章では、相続税の申告義務がある場合について詳しく解説します。

なお、申告が必要になった場合に必要な書類については、「相続税のための必要書類をプロが解説!【一覧表付】」も参考にしてください。

1-1.遺産総額が基礎控除額を超える

はじめに、遺産総額をもとに相続人全員に相続税の申告義務があるかどうかを確認します。

相続税には基礎控除があり、遺産の総額から基礎控除額を引いた残りの部分が課税の対象となります。

つまり、遺産総額が基礎控除額を超える場合は、相続税の申告義務があります。

相続税の対象になる遺産総額は、現預金や不動産などプラスの財産から負債などマイナスの財産を差し引いて求めます。

プラスの財産には、有価証券、自動車、貴金属、書画骨董なども含めます。

保険金や退職金、一定の生前贈与財産は、被相続人の財産ではありませんが相続税の課税対象になります。

一方、墓地・墓石や仏壇・仏具のように非課税の財産もあります。

相続税の基礎控除額は、次のとおり法定相続人の数に応じて金額が増えていきます。

誰が法定相続人にあたるかについては、次の項目で解説します。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

相続人の数 基礎控除額 1人 3,600万円 2人 4,200万円 3人 4,800万円 4人 5,400万円 5人 6,000万円 (※)基礎控除額を求める場合の法定相続人の数は、相続放棄がなかったものとして数えます。

また、養子については制限があり、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に加えます。

1-2.相続人が遺産をもらった

遺産総額が基礎控除額を超えて相続人全員に相続税の申告義務があることがわかれば、次に、相続人ごとに申告義務を確認します。

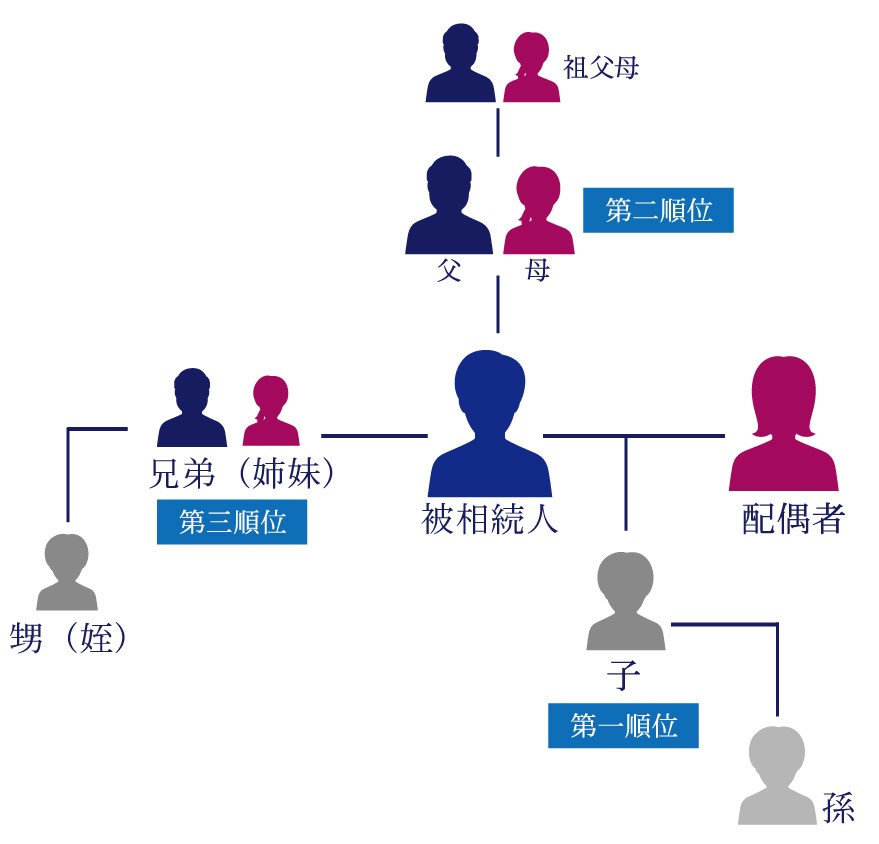

民法上の相続人(法定相続人)であって遺産を相続した人は、相続税の申告義務があります。

法定相続人の範囲は以下のように定められています。

被相続人の家族だからといって、誰でも相続人になるわけではありません。

| 常に法定相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

誰が法定相続人にあたるかを詳しく確認したい方は、「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

1-3.相続人ではないが遺産をもらった

遺言の指示により遺産を受け取った人(受遺者)は、法定相続人でなくても相続税の申告義務があります。

また、次のような人も相続税の申告義務があります。

- 相続人がいない場合に特別縁故者として遺産をもらった人

- 法定相続人でない親族で特別寄与者として相続人から遺産を分けてもらった人

法定相続人や親族ではないからといって、相続税の申告義務を免れることはできません。

受遺者や特別縁故者、特別寄与者について詳しい内容は、下記の記事をご覧ください。

受遺者(じゅいしゃ)とは~相続人との違いは?相続税申告は必要?

特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

特別寄与料として遺産を分けてもらえる要件と手続きを解説

1-4.特例で税額が0になった

「配偶者の税額軽減」や「小規模宅地等の特例」など相続税が軽減される特例を適用する場合は、税額が0になったとしても相続税の申告義務があります。

配偶者の税額軽減は、被相続人の配偶者が相続した遺産のうち1億6,000万円まで、または法定相続分までの部分には相続税がかからないという特例です。

小規模宅地等の特例は、被相続人が自宅や事業用地として使っていた土地の相続税評価額を最大80%減額できる特例です。

これらの特例を適用する場合は、「本来は納税するべきところ特例を適用したので税額が0になりました」ということを申し出るために、申告書を提出する必要があります。

配偶者の税額軽減と小規模宅地等の特例について詳しい内容は、下記の記事をご覧ください。

相続税の配偶者控除とは?配偶者は1億6千万円相続しても無税になる?

小規模宅地等の特例とは ~概要・要件・質疑応答~

2.相続税の申告義務がない場合

亡くなった被相続人から遺産を受け継いだ人でも、相続税の申告義務がない場合があります。

遺産総額が一定額以下の場合や、税額控除により税額が0になった場合が該当します。

この章では、相続税の申告義務がない場合について詳しく解説します。

2-1.遺産総額が基礎控除額以下である

前の章では、遺産総額が相続税の基礎控除額を超える場合に相続税の申告義務があるとお伝えしました。

つまり、遺産総額が基礎控除額以下である場合は、遺産を受け継いでも相続税の申告義務はありません。

(相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。)

2-1-1.保険金や退職金の非課税限度額を控除して基礎控除額以下になる場合

死亡保険金や死亡退職金は相続税の課税対象になりますが、それぞれ「500万円×法定相続人の数」の非課税限度額があります。

保険金や退職金を額面どおりに計上して遺産総額が基礎控除額を超えても、非課税限度額を控除して基礎控除額以下になる場合は、相続税の申告義務はありません。

下記の例では、死亡保険金から非課税限度額を控除して遺産総額が基礎控除額以下になるケースについて解説しています。

【例】法定相続人が3人で、遺産と死亡保険金が次の金額である場合、相続税の申告義務の有無を確認します。

- 現預金4,000万円

- 死亡保険金2,000万円

(死亡保険金は被相続人が保険料を支払っていた生命保険から支払われ、相続人が受け取ります。)

現預金と死亡保険金を額面どおりに合算すると6,000万円であり、相続税の基礎控除額4,800万円(3,000万円+600万円×3人)を超えます。

遺産総額(非課税限度額控除前)6,000万円 > 基礎控除額4,800万円

ただし、死亡保険金からは非課税限度額を控除します。

非課税限度額は1,500万円(500万円×3人)であり、死亡保険金のうち相続税の対象になるのは500万円(2,000万円-1,500万円)です。

したがって相続税の課税対象になる遺産総額は、現預金4,000万円と死亡保険金500万円を合わせた4,500万円となります。

相続税の基礎控除額4,800万円以下であるため、相続税の申告義務はありません。

遺産総額(非課税限度額控除後)4,500万円 < 基礎控除額4,800万円

非課税限度額を求めるときの法定相続人の数は、基礎控除額を求めるときと同じ方法で数えます。

相続放棄はなかったものとし、養子は実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に加えます。

2-2.税額控除で税額が0になった

相続人の事情を考慮して、相続税には各種の税額控除があります。

未成年者や障害者はそれぞれ税額控除が受けられます。

また、10年以内に相続が続いた場合には、負担を軽減するため相次相続控除が受けられます。

これらの控除を受けて税額が0になった場合は、相続税の申告義務はありません。

ただし、実際は相続人全員の連名で申告書を提出することが多く、相続税が0になる人を除外しないで一緒に申告することが一般的です。

相続税の税額控除については、下記の記事をご覧ください。

相続人が未成年の場合の注意点と未成年者控除について

相続税の障害者控除 要件や控除額を説明します!

相次相続控除とカンタン計算方法。あなたの納税額が減る特別制度

2-3.遺産をもらっていない

相続放棄をしたなどの理由で遺産をもらっていない人も、相続税の申告義務はありません。

ただし、申告してはいけないわけではないため、税額控除で相続税が0になった場合と同様に、他の相続人と一緒に申告することもあります。

3.相続税の申告義務の有無を間違えやすいケース

相続税の申告義務があるかどうかの判断では、どちらにあてはまるかを間違えやすい場合もあります。

ここでご紹介する例は、いずれもよくある間違いなので注意が必要です。

3-1.遺産は相続していないが保険金を受け取った

遺産を相続していない人は相続税の申告義務はありませんが、死亡保険金を受け取っていれば相続税の申告義務があります。

死亡保険金は、被相続人の財産ではなく受取人固有の財産であるため、相続税の対象ではないと誤解されることもあります。

しかし、被相続人の死亡によって支払われるものであることから、相続税の対象になります。

さらに、相続人以外の人は、死亡保険金の非課税限度額(500万円×法定相続人の数)を適用できないため注意が必要です。

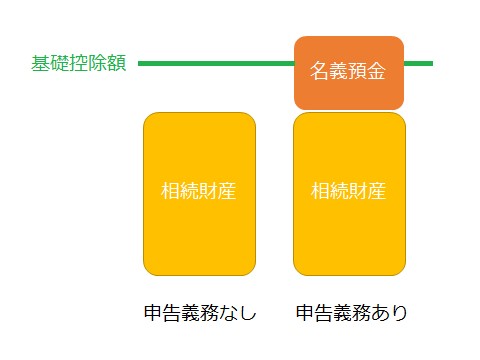

3-2.家族名義の預金がある

遺産には家族名義の預金が含まれることもあります。

これらの預金は被相続人が管理していたもので、名義人は内容を詳しく知らなかったり存在すら知らなかったりするものもあります。

このような預金を名義預金といいますが、名義預金は名義が誰のものであっても、被相続人の遺産として相続税の課税対象になります。

このため、名義預金を除いた遺産総額が基礎控除額以下であっても、名義預金を含めて基礎控除額を超えれば相続税の申告義務が生じます。

名義預金は、税務調査で申告漏れを指摘されることが多い財産です。

心当たりがある場合は、忘れずに申告の対象に含めるようにしましょう。

名義預金についての詳しい解説や、相続財産として課税されないための対策については、「3分でわかる!名義預金の基礎知識。名義預金の影響で、相続税が追加で発生!?」をご覧ください。

4.相続税の申告義務の有無は簡単に判定できる

ここまで、相続税の申告義務がある場合とない場合をご紹介しましたが、遺産総額や基礎控除額の算定が難しいと思われた方もいるかもしれません。

そこで、相続税の申告義務があるかどうかを簡単に判定できるツールを2つご紹介します。

いずれも国税庁が提供しているものです。

4-1.相続税の申告要否の簡易判定シート

おおよその遺産総額をもとに相続税の申告義務を判定したい場合は、国税庁の「相続税の申告要否の簡易判定シート」が利用できます。

この「簡易判定シート」では、基礎控除額を計算し、遺産総額が基礎控除額を超えるかどうかによって申告義務の有無を判定します。

特例の適用や税額控除は考慮しません。

おおよその遺産総額をもとに判定するため、あくまでも目安として利用することをおすすめします。

相続税の申告要否の簡易判定シート(平成27年分以降用)(国税庁ホームページ)

4-2.相続税の申告要否判定コーナー

もう少し正確な金額で相続税の申告義務を判定したい場合は、同じく国税庁の「相続税の申告要否判定コーナー」を利用するとよいでしょう。

法定相続人の数や相続財産の金額を入力すると、申告義務の有無が判定されます。

財産の金額は税法上の評価方法に沿って種類ごとに計算するため、より正確に判定することができます。

特例の適用や保険金などの非課税限度額にも対応しています。

相続税の申告要否判定コーナー(国税庁ホームページ)

5.税務署から「お尋ね」が送られてきたら

遺産相続があった場合、税務署から相続人のもとに「相続税についてのお尋ね」という書面が送られてくることがあります。

これは相続税の申告義務がありそうな人に送られるもので、遺産の内容を確認して相続税を申告するよう促す目的があります。

「お尋ね」が届いたからといって、必ず相続税の申告義務があるというわけではありません。

申告義務がないと判断したのであれば、必要事項を記載して返送すれば問題はありません。

しかし、相続してから数年たって「お尋ね」が送られてきた場合は、申告義務があった可能性が高いと考えられます。

ただちに相続当時の財産の内容を調べ直すか、税理士に相談することをおすすめします。

税務署から「お尋ね」が届いた場合の対処法については、「税務署から相続税のお尋ねが届いた方が確認すべき6つのポイント」をご覧ください。

6.基礎控除額をわずかに下回る場合は税額が0でも申告を

遺産総額が基礎控除額以下の場合は、相続税の申告義務はありません。

しかし、基礎控除額をわずかに下回るだけの場合は、税額が0であっても相続税を申告しておくことをおすすめします。

相続税の申告期限を過ぎてから新たに遺産が見つかって申告義務が生じることになった場合に、無申告加算税をかけられなくて済むというメリットがあります。

【例】法定相続人が3人、申告期限までに把握できた遺産総額が4,700万円の場合

遺産総額は4,700万円で、基礎控除額4,800万円(3,000万円+600万円×3人)以下であったため、相続税の申告義務はないと判断しました。

遺産総額4,700万円 < 基礎控除額4,800万円 申告義務なし

しかし、申告期限を過ぎてから故人の預金200万円が見つかり、遺産総額が基礎控除額を超えることになったため、相続税を申告することにしました。(税務調査の通知前に自主的に申告するものとします。)

遺産総額4,900万円 > 基礎控除額4,800万円 申告義務あり

- 期限内に申告をしていなかった場合:期限後申告となり無申告加算税と延滞税がかかります

- 期限内に申告をしていた場合:修正申告となり延滞税だけで済みます

無申告加算税の税率は、納めるべき相続税額に対して5%(税務調査の通知前に申告した場合)です。

延滞税は、納めるべき相続税額に対して申告期限から2か月は年2.6%、2か月経過後は年8.9%の割合で課税されます。(いずれも平成30年~令和2年の割合です。)

修正申告では本来、過少申告加算税がかかりますが、税務調査の通知前に申告した場合は課税されません。

7.まとめ

以上、相続税の申告義務は誰にあるのかについてご紹介しました。

相続税の申告義務がある人は、遺産総額が基礎控除額を超えている場合に遺産を相続した人です。

法定相続人でなくても遺産を受け継いだ人は申告義務があり、法定相続人であっても何も相続していなければ申告義務はありません。

相続税の申告義務の有無の判断は、専門家でなければ難しい場合もあります。

判断に迷った場合は早めに税務署または税理士に確認することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編