遺産の相続権とは?相続の権利・範囲や相続割合をわかりやすく解説

相続権とは、故人の金銭や土地建物を受け継ぐ権利のことです。

相続権は法律で範囲や順位が決まっており、順位によって相続で受け取れる財産の割合が異なります。また、法律で決められた相続割合よりも遺言書の相続割合が優先される場合もあり複雑です。

相続権の対象となる人と相続割合、それらに付随する例外を詳しく理解し、相続を損せずスムーズに進めましょう。

この記事の目次 [表示]

1.相続の権利とは-故人の義務権利を継承する権利

相続の権利とは、故人が持っていたあらゆる権利や義務を継承する権利のことです。相続の効力は、民法896条で以下のとおり定められています。

(相続の一般的効力)

第八百九十六条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

引用:e-Gov法令検索「民法896条」

相続では原則としてすべての権利や義務を継承するため、現金や土地などプラスの財産だけでなく借金や債務などマイナスの財産も引き継ぐことになります。

また、上記条文にある「被相続人の一身に専属したもの」とは、被相続人自身でなければ行使できない権利や義務であり、相続人には譲渡できません。

相続できない権利や義務

- 譲渡禁止特約のある会員資格

- 身元保証人の義務

- 親権

- 特定の士業の資格

- 年金受給権 など

上記にあてはまるものは相続できないため、注意が必要です。

2.常に相続の権利がある人‐配偶者

相続の権利を誰がどういった優先順位でもつかは、民法で決められています。もっとも優先順位が高いのは、配偶者です。民法890条では、以下のとおり配偶者が常に相続人になることが明記されています。

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

配偶者といっても、原則として事実婚や内縁関係は認められません。あくまでも婚姻届を出し、法律上夫婦と見なされている人物が配偶者と見なされます。

配偶者がすでに亡くなっている場合は、このあと紹介する優先順位に従って相続の権利が移ります。

3.相続の権利をもつ人には優先順位がある

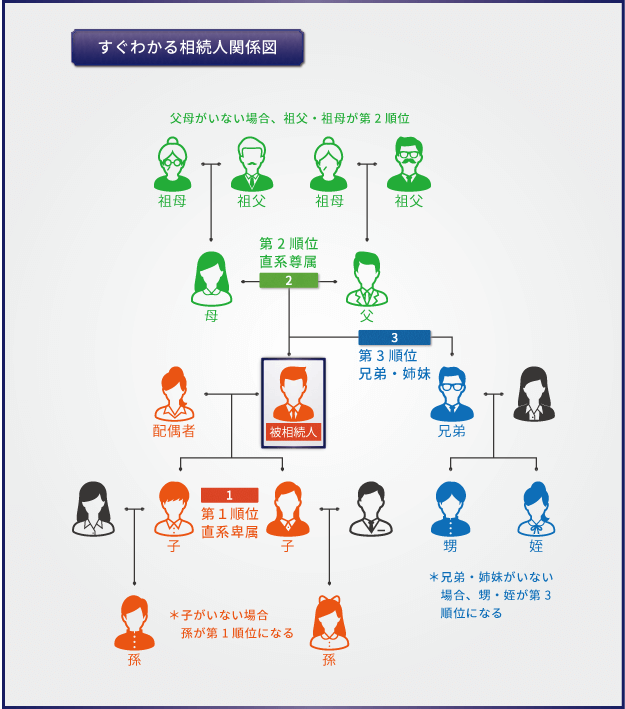

配偶者以外の人は以下のとおり、亡くなった人との関係性によって相続の権利を持つ優先順位が決められています。

▲法定相続人の順位を表した図

配偶者以外でもっとも優先順位が高いのは、亡くなった人の子どもまたは孫です。仮に子どもも孫もいない場合は、亡くなった人の親または祖父母へと相続の権利が移ります。親も祖父母もすでに亡くなっている場合は、亡くなった人の兄弟または甥や姪が相続の権利を持つ流れです。

配偶者も上記の人物も全員いない場合、亡くなった人の財産は国庫へと納められます。

3-1.第1順位-直系卑属(子や孫)

第1に相続の権利を持つのは、亡くなった人の子や孫です。こうした法律上、直接的な血縁関係にある子孫のことを、直系卑属と呼びます。法律上の親子であれば直系卑属と認められるため、実際は血のつながりがない養子や非嫡出子も相続の権利を得られます。

また基本的には亡くなった子どもが相続人となりますが、子どもが亡くなっている場合は孫、子どもも孫も亡くなっている場合はひ孫へと相続の権利が受け継がれる仕組みです。直系卑属が誰もいないと判断された場合、次の順位の相続人へと権利が移ります。

3-2.第2順位-直系尊属(両親や祖父母)

第2に相続の権利を持つのは、亡くなった人の両親や祖父母です。法律上、直接的な血縁関係にある親や祖父母のことを、直系尊属と呼びます。直系尊属も直系卑属と同様、実際は血のつながりがなくても法律上親子関係が認められていれば問題ありません。

親がすでに亡くなっている場合は祖父母、祖父母も亡くなっている場合は曾祖父母へと、直系尊属は理論上どこまでも上の世代へさかのぼれます。

参考:e-Gov法令検索「民法第889条第1項第1号」

3-3.第3順位-被相続人の兄弟姉妹

第3に相続の権利を持つのは、亡くなった人の兄弟です。子どもや孫だけでなく両親や祖父母もいない場合、相続の権利は兄弟姉妹に移ります。兄弟姉妹がすでに亡くなっていても、甥や姪がいれば相続の権利を取得できます。

ただし、相続の権利を持てるのは甥や姪までです。甥や姪の子どもにあたる又甥や又姪は相続人になれません。兄弟の配偶者も同様に相続人にはなれないため注意しましょう。

参考:e-Gov法令検索「民法第889条第1項第2号」

4.例外的に相続の権利を認められる人

これまで紹介した人以外に、例外的に相続の権利を認められる場合があります。具体的には以下のとおりです。

例外的に相続の権利を認められる人

- 遺言書によって指名された人-受遺者

- 死因贈与の契約をしている人-受贈者

- 家庭裁判所に関係性を認められた人-特別縁故者

民法では原則として、法律上の家族関係にある人が優先的に相続の権利を取得できるように制度化されています。しかし、それだけでは実態に合った相続ができない場合もあります。

例えば、子どもの配偶者は基本的に相続人になれませんが、生前に身辺の世話をしてもらったことから、子どもの配偶者(義理の娘や息子)に多く財産を残したいと思う人もいるでしょう。こうした場合には、遺言や死因贈与、特別縁故者などの例外的な相続が役立ちます。

4-1.遺言書によって指名された人-受遺者

亡くなった人が遺言書を遺している場合、基本的にはそこに書かれている相続内容が優先されます。

遺言書に「長男にすべての財産を相続させる」と記載されていた場合は、仮に配偶者や次男がいたとしても、先ほど紹介した相続順位は関係なく長男がすべての財産を相続します。

しかし、これでは遺言1つで不平等な相続が起こる可能性があります。そこで一定の親族には、「遺留分権利者」としての権利が認められています。遺留分とは、法律によって保障された相続割合です。遺言で不当な相続がおこなわれた場合、遺留分侵害請求すれば一定の財産を相続できます。

遺留分権利者として認められているのは、原則として以下のとおりです。

遺留分権利者として認められている人

- 配偶者

- 子ども

- 直系尊属(親や祖父母)

亡くなった人の兄弟や姉妹は、含まれません。遺留分侵害請求で相続できる額の計算方法や手続は以下の記事をご覧ください。

参考:遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説

4-2.死因贈与の契約をしている人-受贈者

死因贈与の契約をしている人もまた、血縁関係とは関係なく財産を相続する権利を持ちます。死因贈与とは自分が死んだときに財産を渡す方法の1つです。生前に「自分が死んだときに特定の財産をあなたに贈与します」という死因贈与契約を結び、自分が希望する人に財産を渡せます。

死因贈与契約は、家族だけでなく生前お世話になった他人と契約しても問題ありません。お互いが契約内容に同意しさえすれば、死因贈与は成立します。なお死因贈与と似た「遺贈」という手続がありますが、遺贈は遺言によって行われるため、遺贈者の単独行為(相手方の同意不要)で成立しますが、受贈者の一方的な意思で相続財産を放棄できてしまうデメリットがあります。

その点、死因贈与は当事者間の合意があれば口頭でも契約が成立し、贈与者の死後に受贈者が相続財産の受け取りを拒否できません。死因贈与は、渡したい相手に確実に財産を渡せる点がメリットです。死因贈与の手続方法は以下の記事をご覧ください。

参考:死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説

4-3.家庭裁判所に関係性を認められた人-特別縁故者

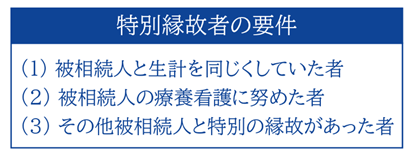

家庭裁判所から特別縁故者として認められた場合も、相続の権利を得られます。特別縁故者とは、亡くなった人の相続人が誰もいない場合に財産を相続できる人のことです。法定相続人が誰もいないと判断されたあと、自ら家庭裁判所に申し立てることで審議のうえ、認められます。

ただし特別縁故者には簡単になれるわけではありません。法定相続人がいないことを前提とするだけでなく、家庭裁判所から認められるには以下のとおり一定の条件があります。

▲特別縁故者の要件は3つある

例えば、被相続人と一緒に住み介護を長年おこなっていた人や、長期にわたり金銭的支援をおこなっていた人などが挙げられます。特別縁故者として認められた判例や手続を詳しく知りたい人は、以下の記事をご覧ください。

参考:特別縁故者の条件とは?親族以外でも財産相続を受けるために必要なこと

参考:e-Gov法令検索「民法第958条」

5.相続の権利を認められない人

法定相続人であっても、相続の権利を認められないケースもあります。具体的には以下のとおりです。

民法では、本来財産を受け取るべき人が不当な扱いを受けないよう配慮するだけでなく、「財産を受け取らせるべきではないケース」も配慮しています。

被相続人のお金を使い込んだり暴力をふるったりする人がいた場合、他の家族と同等に財産を受け取る権利を得るのはおかしいと思われるのは自然なことです。こうしたケースに対応するために、相続欠格や相続廃除などの制度があります。

5-1.犯罪や不正を犯していた人-相続欠格

犯罪や重大な不正をした相続人は、相続欠格となり相続の権利がはく奪されます。具体的には、以下に該当する場合です。

民法第891条(相続人の欠格事由)

次に掲げる者は、相続人となることができない。

(1) 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

(2) 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

(3)詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

(4) 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

(5)相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

引用:e-Gov法令検索「民法第891条」

被相続人の殺害や未遂、遺言書の改ざんなど、基本的にはどれも犯罪に該当する条件が挙げられます。相続欠格に該当する場合は、その時点から相続の権利を失い遺産分割協議にも参加できなくなります。遺留分侵害請求もできません。

相続欠格になった相続人を除いて遺産分割協議をする場合は、「相続欠格事由に該当することの証明書」が必要となります。証明書の書き方や相続欠格の判例は、以下の記事をご覧ください。

参考:相続欠格とは。相続人に重大な非行があると遺産を相続できない

5-2.人格に問題がある人-相続廃除

相続欠格ほどではないものの人格に問題がある人は、相続廃除によって相続の権利をはく奪できます。相続廃除は、被相続人や他の相続人が家庭裁判所に申し立てることで手続できます。相続廃除が認められる可能性があるのは、具体的に以下のような場合です。

相続廃除が認められる可能性があるケース

- 被相続人に対して暴言を吐いたり恐喝したりした

- 被相続人に対する暴力があった

- 不倫をしていた など

実際の判例や詳しい手続は、以下の記事をご覧ください。

参考:相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】

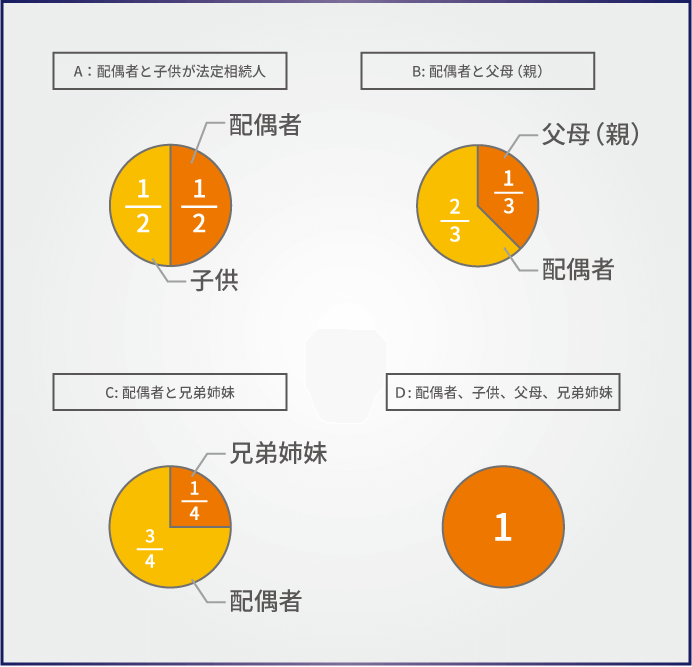

6.相続割合は相続順位で決まる-シミュレーションで即理解

遺言や死因贈与などの例外的な事情がない場合、相続の割合は相続順位で決定します。

▲相続人ごとの法定相続分

参考:e-Gov法令検索「民法900条」

相続人が子どものみといった同じ相続順位の人が相続する場合は、平等に財産を分けます。一方、相続順位が異なる人同士で相続する場合は、それぞれ取得できる割合が決まっているため注意が必要です。上記のA・B・Cのパターンを詳しく見ていきましょう。

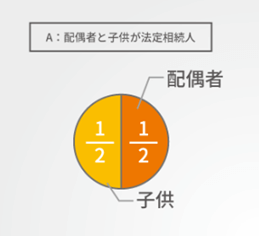

A.配偶者と子どもが法定相続人の場合-50%ずつ相続

配偶者と直系卑属の相続割合は、50%ずつです。

▲配偶者と直系卑属が法定相続人だった場合の相続割合

2億円の財産がある場合、配偶者と子どもで1億円ずつ相続します。子どもが2人いる場合、1億円をさらに2人で平等に分けるため子ども1人あたりの相続額は5000万円です。また、相続人に子どもと死亡した子どもがおり、死亡した子にはさらに子(孫)がいる場合も相続割合は平等であり、どちらかが優先されることはありません。

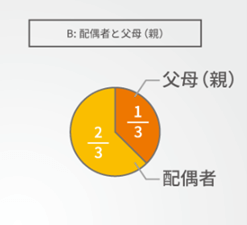

B.配偶者と父母や祖父母が法定相続人の場合-配偶者が3分の2を相続

配偶者と父母または祖父母が相続人となった場合、相続の権利は以下のとおり配偶者が3分の2を取得します。

▲配偶者と直系尊属が法定相続人だった場合の相続割合

1億2000万円の財産を配偶者と父母の3名で分ける場合、配偶者は3分の2にあたる8000万円を相続する権利があります。一方父母は3分の1にあたる4000万円を2人で分けるため、1人2000万円を相続する計算です。

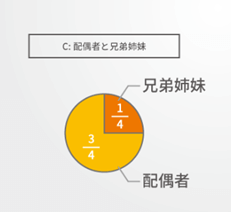

C.配偶者と兄弟が法定相続人の場合-配偶者が4分の3を相続

配偶者と兄弟姉妹が相続人となった場合、相続の権利は以下のとおり配偶者が4分の3を取得します。

▲配偶者と兄弟が法定相続人だった場合の相続割合

1億2000万円の財産を配偶者と兄弟2人の計3人で分ける場合、配偶者は4分の3にあたる9000万円を相続する権利があります。一方2人の兄弟は、4分の1にあたる3000万円を2人で分けるため、1人あたり1500万円を相続する計算です。

参考:法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

7.相続の権利を手放したい-相続放棄

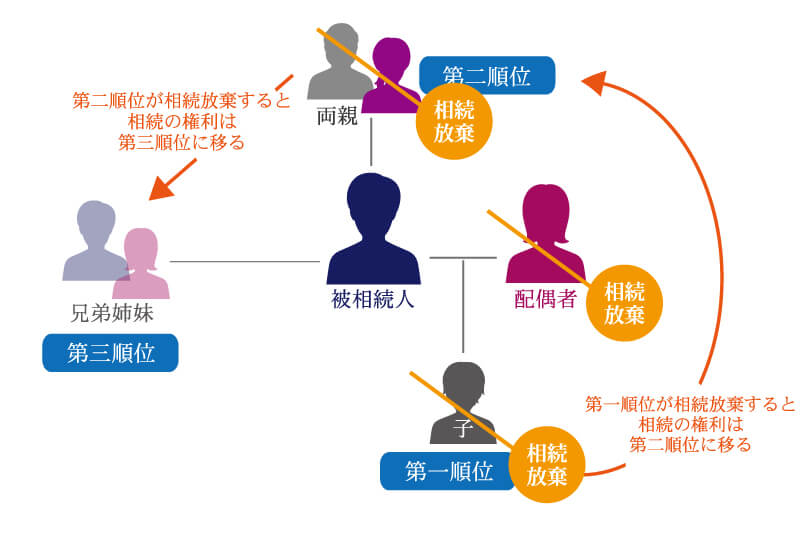

「相続の権利は不要」または「相続したくない」と考えたとき、任意で相続を放棄できます。相続財産に借金が含まれる場合や、他の家族に相続させたい場合などに有効な手段です。相続放棄した場合、相続の権利は自分と同じ順位の他の相続人に移ります。自分と同じ相続順位の人がいない場合、次の相続順位の人に権利が移ります。

例えば、被相続人の一人息子である自分が相続放棄した場合、自分に子どもがいない場合は相続の権利は第2順位である被相続人の親へ、親も放棄した場合は第3順位の被相続人の兄弟姉妹へと移る流れです。

▲相続放棄の流れ

相続放棄をするには、家庭裁判所へ必要書類と800円分の収入印紙を揃えて申し立てます。自分で申し立てする場合、費用は1万円以内でおさまります。一度手続すると撤回はできません。

また相続放棄をする際は、事前に相続の権利が移る人へ相続放棄の意思を伝えるなどの配慮をしておくとよいでしょう。

参考:【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

参考:裁判所「相続の放棄の申述」

参考:e-Gov法令検索「民法915条」

8.相続の権利における各種時効の年数

相続のあらゆる権利は、永久に持っていられるわけではありません。以下のとおり、権利によって時効の年数が決められています。

相続の権利における各種時効の年数

| 手続の種類 | 時効になるまでの年数 |

|---|---|

| 相続放棄 | 相続開始後3ヵ月 |

| 遺留分侵害額請求 | 遺留分の侵害を知ってから1年 または相続開始から10年 |

| 相続回復請求権 | 相続権の侵害を知ってから5年以内 または相続開始から20年経過したとき |

上記の年数をすぎると権利が消滅し、各種手続ができなくなるため注意しましょう。場合によっては書類の不備や不足などで手続に時間がかかり、時効となることもあります。自身で手続するのが不安な場合は、弁護士や司法書士などの専門家に依頼すればスピーディーに解決可能です。

8-1.相続放棄の時効-相続開始後3ヵ月

相続放棄の時効は、相続があると知ってから3ヵ月です。被相続人が亡くなってから3ヵ月ではないため、仮に被相続人と疎遠で亡くなった事実を遅れて知った場合でも、そこから3ヵ月間は相続放棄するか検討できます。

また財産の整理が進まず相続放棄するか判断できない場合は、家庭裁判所へ「相続の承認又は放棄の期間の伸長の申立て」をすると延長が可能です。

参考:相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説

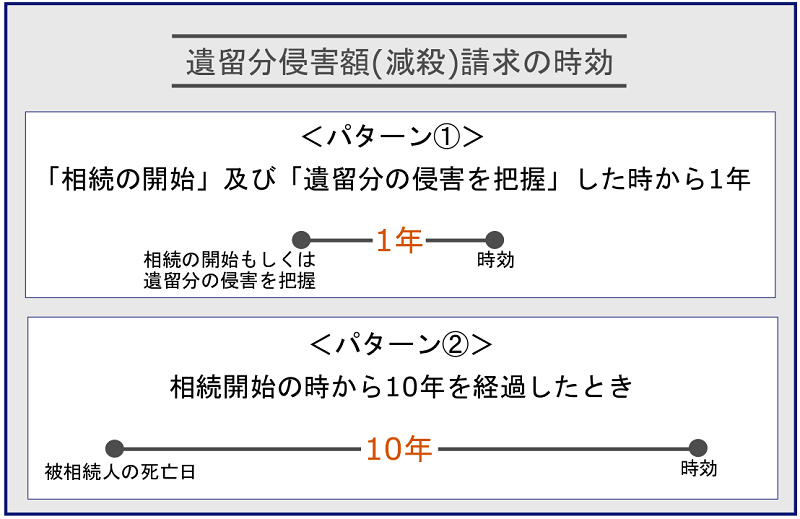

8-2.遺留分侵害額請求の時効-遺留分の侵害を知ってから1年

遺留分侵害額請求の時効は、以下のとおり2パターンあります。

▲遺留分侵害請求の時効

実務的には、被相続人の死亡日から10年目が時効だと考えておきましょう。

時効直前で遺留分侵害の事実を知り、誰に対して請求手続すればよいかわからない場合もあります。こうした場合は、取り急ぎ遺留分侵害額請求ができそうなすべての人に対して、内容証明郵便で遺留分侵害額請求の意思表示すると時効を止められます。

参考:遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説

8-3.相続回復請求権の時効-相続権の侵害を知って5年または相続開始から20年

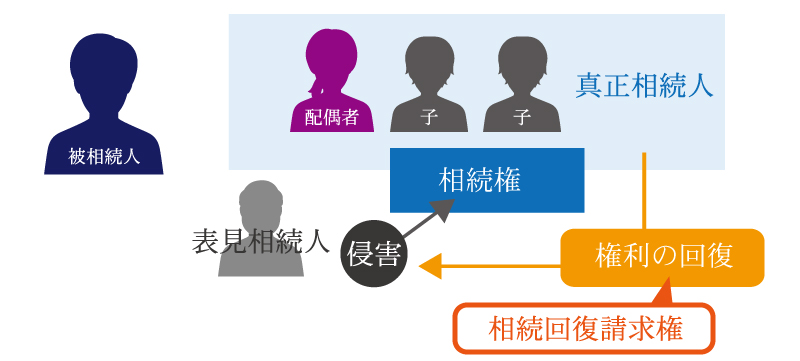

相続回復請求権の時効は、相続権の侵害を知ってから5年以内です。相続権の侵害があったことを知らなかった場合は、相続開始から20年で時効となります。

▲相続回復請求権

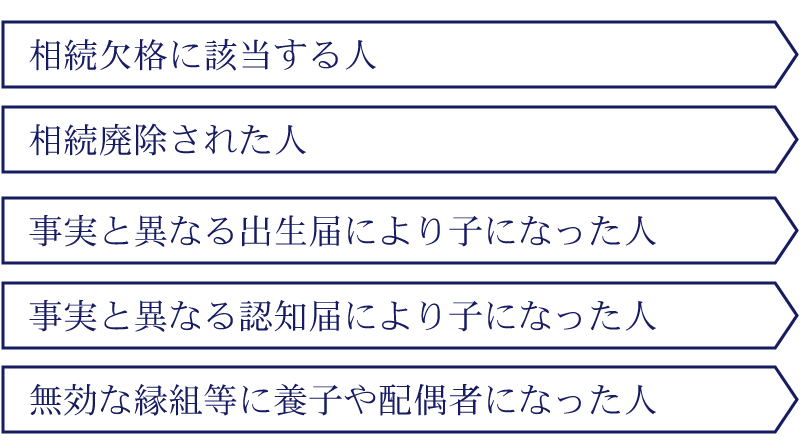

相続回復請求権とは、本来は相続人であるにもかかわらず何らかの理由で相続権を侵害された人が持つ権利です。具体的には、以下の人が相続回復請求権を持ちます。

▲相続回復請求権のある人の例

相続回復請求権は、自分の相続権を侵害した当事者に直接返還請求をするか、家庭裁判所へ申し立てる2種類の方法があります。ただし、当事者に返還請求して応じてもらえる可能性は低いと考えられるため、家庭裁判所へ申し立てるのがよいでしょう。

参考:相続回復請求権って何?どんな場合に使えるの?相続回復請求権について

9.相続権についてさらに詳しく-離婚や子どもの死亡ではどうなる?

相続の権利を得る人は、家族構成によって異なります。家族構成は兄弟の人数や家族構成、家庭事情によってさまざまであり、これまで解説した内容に当てはまらない場合もあるでしょう。

ここからは相続権をさらに詳しく見ていきましょう。

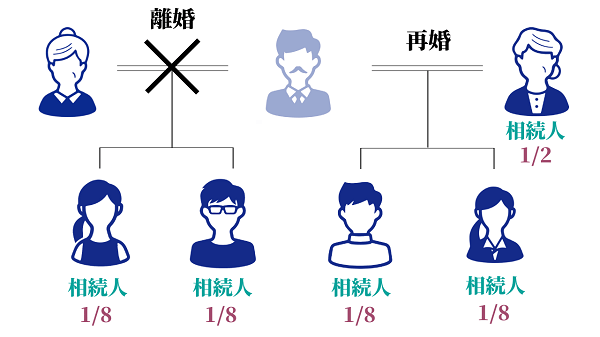

9-1.離婚している場合-元妻(夫)ではなく子どもに相続権がある

亡くなった人が離婚している場合、元の配偶者には相続権がありません。しかし、元の配偶者との子どもは第一順位の相続人となります。

▲離婚した配偶者との子どもも相続人になる

亡くなった人が再婚していたり、再婚相手との間に子どもがいたりしても同様です。また、元の配偶者との間にできた子どもと、現在の配偶者との間にできた子どもの相続順位は変わりません。子どもたちは全員平等に相続する権利を持ちます。

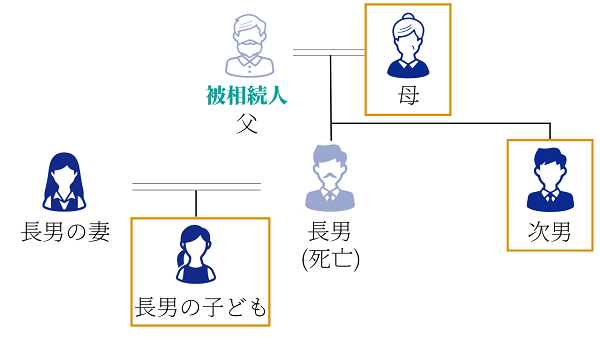

9-2.子どもが死亡している場合-その子どもの直系卑属に相続権がある

子どもがすでに死亡している場合、その子ども(被相続人の孫)に相続権があります。

▲子どもが死亡している場合は孫に相続権がある

子どもが生きている場合、子どもとその子ども(孫)が同時に相続人になることはありません。孫が相続人となるのは、あくまで子どもが亡くなっている場合のみです。

10.相続権について詳しく知って損なくスムーズに相続しよう

相続の権利には順位やさまざまな例外があり、場合によっては時効にかかってしまうこともあります。また自分のもつ相続権について知らずにいると、損をしてしまう可能性もあるでしょう。相続の手続をより有利かつスムーズに進めたい場合は、司法書士法人チェスターへお問い合わせください。相続関係の実績豊富な司法書士がサポートいたします。

相続人同士でトラブルが起きた場合は、相続関連に強い法律事務所へご相談ください。第三者が入ることで、家族間の相続トラブルもスムーズに解決できます。

また相続税に関するお悩みは、税理士法人チェスターへご相談ください。相続問題に特化した税理士が、状況に合わせて相続税を正確に計算いたします。

このように、チェスターグループであれば、相続の疑問や不安をさまざまな形で解決可能です。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編