【円滑に相続】兄弟で土地を相続・分割する方法と生前対策を解説

親の遺産に土地がある場合は、兄弟どうしで相続トラブルが起こりやすくなります。

土地は公平に分割することができないうえ、兄弟の誰かが住んでいると売却することもできません。

しかし、兄弟どうしで話し合って工夫すればトラブルなく遺産を分けることができます。

この記事では、土地の相続で兄弟どうしのトラブルを回避する方法や、生前の対策などをご紹介します。

遺産に土地があって兄弟どうしのトラブルが起こっている人や、土地を相続する予定で兄弟どうしのトラブルが心配になっている人はぜひ参考にしてください。

この記事の目次 [表示]

1.親の遺産は兄弟どうし均等に分割することが原則

親の遺産は兄弟どうし均等に分割することが原則です。

もう一方の親(故人の配偶者)が健在であれば親が半分を相続し、残りの半分を兄弟で均等に分割します。

ただし、兄弟のうち誰かが親の介護をしていた場合は、寄与分としてその人が相続する財産に上乗せできます。

一方、親から多額の贈与を受けていた人については、特別受益があったとして相続する財産を減らします。

(参考)相続における寄与分とは?認められる要件・計算方法を解説【判例付き】

(参考)特別受益とは?時効・相続分の計算方法・持ち戻し免除規定について

なお、親が生前に遺産の分け方を決めて遺言書に記載していれば、原則としてそのとおりに遺産を分割します。

2.土地を兄弟で公平に分割することは難しい

土地は現預金とは異なり公平に分割することが難しい財産です。

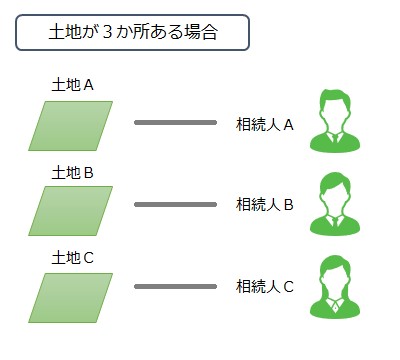

たとえば、遺産として時価1億円の土地が3か所ある場合は、土地の価額だけを考えれば3人兄弟で分割することは簡単です。

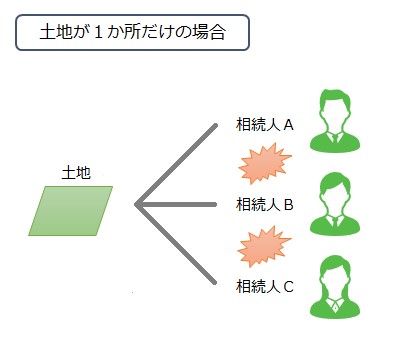

一方、時価3億円の土地が1か所だけの場合は、3人兄弟で公平に分割することは困難です。

土地を3つに区切ることもできますが、区画ごとに条件が異なれば地価も異なり、必ずしも公平に分けられるとは限りません。

3.土地相続で兄弟がもめるケースとは?

続いて、土地相続で兄弟どうしがもめるケースをご紹介します。

土地を公平に分割できないことでトラブルが起こるほか、土地の価格をどのように評価するかでもめるケースもあります。

3-1.土地以外の財産が少ない

親の遺産が自宅とわずかな現預金といったケースでは、兄弟どうしでもめることが多いです。

土地以外の財産が少ない場合は、公平に分割するためには土地を売却して現金に換える方法があります。

しかし、兄弟の誰かが自宅に住んでいる場合は住まいを失うため、兄弟どうしのトラブルが起こりやすくなります。

3-2.想定より現預金が減っていた

トラブルを避けるために、兄弟どうしでいくら相続するか決めておくケースがあります。

このように事前に備えていても、相続が始まったときに想定より現金が減っていたことで、兄弟どうしでもめる場合があります。

親が亡くなるまでには医療費や介護費用など多額の出費があり、短い間に現預金が減ることもあります。

3-3.遺言書がない

遺言書があれば、基本的には遺言で指定されたとおりに遺産を分割します。

遺言書がない場合は、相続人どうしで遺産分割協議をして遺産の分割方法を決めます。

遺産を公平に分割できない場合は兄弟どうしのトラブルが起こり、遺産分割協議がまとまらなくなります。

3-4.遺留分を侵害された相続人がいる

遺言書があっても、兄弟どうしでもめる場合があります。代表的なのが、遺言で一部の相続人が多くの遺産を相続して、遺留分を侵害された相続人がいるケースです。

遺留分とは、相続人(被相続人の兄弟姉妹を除く)に最低限保障される相続割合のことです。相続した遺産が遺留分より少ない相続人は、遺留分侵害額請求をすることで、多くの遺産を相続した人に対して金銭等を請求することができます(遺留分侵害額請求)。

兄弟の誰かが遺留分侵害額請求をすると、トラブルに発展しやすくなります。

3-5.土地の代償金の基準が支払う側ともらう側で食い違う

土地を公平に分割できない場合は、相続人のうち1人が土地を相続して、他の相続人に代償金を支払う代償分割を行う場合があります。

このときは、土地の代償金の基準、つまり土地の価格を相続税評価額で評価するか、時価で評価するかをめぐって兄弟どうしでもめることが多いです。

一般的に相続税評価額は、実際に市場で取引される時価よりも低くなる傾向があります。

そのため、土地の相続人は代償金を少しでも安くしたいと考えて相続税評価額での評価を主張する一方、他の相続人はより高い金額を受け取るために時価での評価を主張して、対立してしまうことがあるのです。

詳しくは、「7-2.土地を相続した人が他の兄弟に代償金を支払う(代償分割)」で解説します。

4.土地相続の手続きの流れ

ここで、土地を相続するときの手続きの流れをご紹介します。

土地を相続する手続きは、おおむね次のような流れで進めます。

4-1.遺言書の有無を確認する

はじめに、亡くなった被相続人が書いた遺言書があるかどうかを確認します。

遺言書で遺産の分割について指定されていれば、原則としてそのとおりに遺産を分割します。

遺言書は自宅で保管されているほか、公証役場や法務局で保管されている場合もあります。自宅で見つからない場合は、最寄りの公証役場または法務局に問い合わせてみるとよいでしょう。

(参考)遺言検索システムとは?使い方・遺言書の見つけ方・利用方法や必要書類を解説

4-2.相続人を確認する

次に、誰が相続人になるかを確認します。

相続人になれるのは、亡くなった人の配偶者や子供、両親などであるため、相続発生時に改めて確認する必要はないと思われるかもしれません。

しかし、被相続人に前妻(前夫)の子や非嫡出子(婚外子、隠し子)がいる可能性があります。前妻(前夫)の子や、父親に認知されている非嫡出子も相続人となるため、漏れのないように確認しましょう。

相続人を確認するには、被相続人の出生から死亡までの戸籍謄本を取り寄せる必要があります。詳しくは下記の記事をご覧ください。

4-3.相続財産を確認する

続いて、相続財産(遺産)の内訳を確認します。

被相続人が残した土地のほか、建物、現預金、有価証券など、金銭的な価値があるものは相続の対象です。借金や未払いの税金など債務も相続の対象になります。

相続財産を確認する具体的な方法は、下記の記事をご覧ください。

(参考)故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!

4-4.遺産分割協議を行う

亡くなった人が遺言書を残しておらず、相続人と相続財産が確認できたあとは、相続財産をどのように分割するか相続人全員で話し合います。この話し合いのことを遺産分割協議といいます。

遺産分割協議がまとまれば、後々のトラブルを防ぐため、遺産分割協議書を作成して合意の内容を書面に残し、相続人全員の署名と押印をします。

遺産分割協議については、下記の記事で詳しく解説しています。

(参考)遺産分割の進め方を解説。書面に残すときに気を付ける点を把握しよう

4-5.土地の名義変更(相続登記)の手続きをする

遺産分割協議で誰がどの財産を相続するかが決まれば、財産の名義変更を行います。遺産の分割方法が遺言書で指定されている場合も同様です。

相続による土地の名義変更は相続登記といいます。相続登記は令和6年4月1日から義務化されています。土地を相続した人は遺産分割が成立した日から3年以内に法務局で相続登記をしなければなりません。

相続登記の手続きについては、下記の記事をご覧ください。

(参考)相続登記申請書の書き方を見本付きで解説!綴じ方/必要書類/記載例も

5.共有分割の問題点

兄弟どうしで土地を分割できない場合は、土地を共有する形で相続する「共有分割」を行う場合があります。また、相続手続きをしない場合も、土地は相続人全員の共有財産になります。

しかし、土地を共有すると、将来売却するときに手続きの妨げになるなど、さまざまな問題が生じます。

この章では、土地の相続で共有分割を行った場合の問題点をご紹介します。

5-1.売却などで共有者全員の同意が必要

共有している土地を売却するには、共有者全員の同意が必要です。

このほか、土地の造成や建物の建築などを行う場合も、共有者全員の同意が必要です。

兄弟で土地を共有している場合は、その土地を活用するため兄弟の意思を一致させなければなりません。意見が食い違えば、思うように活用できなくなります。

5-2.固定資産税は個別に払えない

土地を相続した場合は、固定資産税を払わなければなりません。

土地を共有している場合は、代表者が共有者全員の負担分を取りまとめて納税することになっていて、共有者が個別に納税することはできません。

固定資産税を負担しない兄弟がいたり、代替わりに伴って遠い親戚が共有者に加わったりすると、トラブルが起こりやすくなります。

5-3.代替わりにつれて共有者が増え続ける

兄弟で土地を共有しても、兄弟どうしで話し合いができる間はまだ良い方です。

兄弟の誰かが亡くなるとその持分は子に引き継がれ、その子が亡くなったときは孫に引き継がれます。やがて兄弟の全員が亡くなったときは、兄弟の子孫が全員で共有することになります。

このように土地の共有者の数が増えると、土地の処分や固定資産税の負担について話し合うことが極めて困難になる可能性があります。

5-4.土地の共有はおすすめできない

ここまでお伝えしてきたように、土地の共有は権利や義務が複雑になるだけでなく、代替わりがあると話し合うことすら難しくなります。

したがって、相続した土地は兄弟で共有するのではなく、どうにかして分割する必要があります。

6.土地相続で兄弟が相続放棄するとどうなる?

兄弟どうしのトラブルを避けたい場合や、事業の後継者に遺産を集中させたい場合では、遺産を相続しない人が相続放棄することがあります。

また、利用も処分もできず誰も相続したくない土地がある場合に、兄弟全員が相続放棄することもあります。

この章では、土地相続で兄弟が相続放棄した場合の遺産のゆくえについて解説します。

6-1.兄弟のうち一部の人が相続放棄した場合

兄弟のうち一部の人が相続放棄した場合は、残りの兄弟で遺産を分け合います。

相続人が死亡した場合はその人の子が代わりに相続人になりますが、相続放棄した場合はこの規定は適用されません。したがって、相続放棄した人の子が遺産を相続することはできません。

6-2.兄弟全員が相続放棄した場合

兄弟全員が相続放棄した場合は、亡くなった親の親族が相続人になります。相続の順位は、両親など直系尊属、兄弟姉妹(すでに死亡の場合は甥姪)の順です。

亡くなった親に親族がなく相続人がいなくなった場合は、遺産は相続財産清算人により清算されます。この場合、遺産は債権者などに与えられ、残りは国に納められます。

(参考)相続財産清算人(相続財産管理人)とは│役割・選任の流れ・費用

6-2-1.相続放棄した場合の土地の管理責任

相続人の全員が相続放棄しても、すぐに土地の管理責任がなくなるわけではありません。

相続人がいなくなった場合は、相続財産清算人に引き渡すまでの間、相続財産を現に占有していた人が引き続き管理しなければなりません。

7.兄弟どうしトラブルなく土地を相続する方法

兄弟どうしでトラブルを起こさずに土地を相続するためには、当事者どうしで話し合って遺産の分割方法を工夫することが必要です。または、相続にかかわる人を少なくして話し合いをスムーズにするという方法もあります。

この章では、兄弟どうしでトラブルなく土地を相続する方法として、以下の4つをご紹介します。

- 土地を換金して相続する(換価分割)

- 土地を相続した人が他の兄弟に代償金を支払う(代償分割)

- 土地を分筆して相続する(現物分割)

- 誰かが相続放棄する

このほかに、相続の方法としては兄弟で土地を共有することも考えられますが、「5.共有分割の問題点」でお伝えしたように問題が多いことから、ここでは取りあげません。

(参考)分割相続とは?分割方法・流れや揉めないための注意点も

7-1.土地を換金して相続する(換価分割)

換価分割が適しているケース

- 相続した土地を自宅や事業に利用していない

現物資産を換金して相続人どうしで分割することを換価分割といいます。

分割が難しい土地を売却して現金に換えると、兄弟どうしで遺産を公平に分割することができます。

ただし、相続した土地を自宅や事業に利用している場合は適していません。

換価分割では、土地の売却益に所得税がかかる可能性があることに注意が必要です。

また、希望する価格で土地が売れない可能性もあります。

(参考)【換価分割とは】遺産分割協議書の書き方・税金を税理士が解説

7-2.土地を相続した人が他の兄弟に代償金を支払う(代償分割)

代償分割が適しているケース

- 相続した土地を自宅や事業に利用している

- 土地を相続する人が十分な資金を持っている

相続人のうち1人が現物資産を相続して、他の相続人に代償金を支払うことを代償分割といいます。相続した土地を自宅や事業に利用していて、換価分割ができない場合に適した方法です。

ただし、代償分割をするには、土地を相続する人が十分な資金を持っていなければなりません。

資金がなければ自身の財産を売却して代償金に充てることもできますが、その場合は売却益に所得税が課税されます。

(参考)【代償分割とは】代償金の決め方・相続税について税理士が解説

7-2-1.代償金の算定でトラブルになることも

土地の価格には実際の取引価格のほか、公示地価、相続税評価額(路線価)、固定資産税評価額があります。

代償分割では、どの価格を基準に代償金を算定するかでトラブルになることが多いです。

遺産に土地が含まれていて、3人兄弟で遺産を3等分して相続する場合を例に考えます。

- 長男は土地(時価5,000万円、相続税評価額4,000万円)を相続する

- 次男は預貯金3,000万円を相続する

- 三男も預貯金3,000万円を相続する

土地を取引価格で評価すると、長男は5,000万円の財産を取得することになります。遺産の総額は1億1,000万円となり、各人の相続分は約3,667万円となります。長男は相続分を超える約1,333万円を代償金として次男、三男に支払います。

一方、土地を相続税評価額で評価すると、長男は4,000万円の財産を取得することになります。遺産の総額は1億円、各人の相続分は3,333万円となり、長男が支払う代償金は667万円です。

土地をどの方法で評価しても土地そのものの価値は変わりません。そのため、長男は土地を相続税評価額で評価する方が有利になり、次男、三男は取引価格で評価する方が有利になります。

このように利害が一致しない状況では、トラブルが起こりやすくなります。

7-3.土地を分筆して相続する(現物分割)

分筆による現物分割が適しているケース

- 兄弟全員が土地という形で相続することを希望している

- 分筆しても利用できるだけの広さがある

現物資産を換金せずそのまま相続人どうしで分割することを現物分割といいます。

相続した土地を兄弟で現物分割するために、土地を分筆する場合があります。

土地の分筆とは、登記上一つ(一筆)の土地として登記されているものを、二つ(二筆)以上に分けて登記しなおす手続きのことをいいます。

分筆は、兄弟全員が土地のまま相続したい場合に適した方法です。

しかし、分筆した土地が極端に狭くなると、利用が困難になります。区画ごとに接している道路の状況や形、日当たりなどの条件が異なれば地価も異なり、必ずしも公平に分けられるとは限りません。

兄弟が多い場合は、よほど広い土地でなければ合理的に分筆することができないでしょう。

(参考)相続発生後でもできる!土地の分筆で相続税対策を行う2つの具体的な方法

7-4.誰かが相続放棄する

相続放棄が適しているケース

- 事業の後継者に遺産を集中させたい

- 遺産が少なく兄弟どうしのトラブルを避けたい

兄弟の誰かが相続放棄することも一つの方法です。

親が営んでいた事業を兄弟の誰かが引き継ぐ場合や、遺産が自宅だけで他に目立った財産がないような場合に有効です。

遺産分割に参加する人が少なくなることで、トラブルを防ぐ効果が期待されます。

8.兄弟どうしのトラブルを回避する生前の対策

土地の相続で兄弟どうしのトラブルが予想される場合は、生前に対策を取っておくとよいでしょう。

この章では、生前にできる対策として以下の3つをご紹介します。

8-1.遺言書を書く

兄弟どうしのトラブルを未然に防ぐには、生前に誰に何を相続させるかを決めて遺言書を書いておくとよいでしょう。

兄弟どうしで遺産を均等に分けるよう定めておくことが理想ですが、均等に分けられない場合でも遺留分には配慮することをおすすめします。

遺留分とは最低限受け取れる遺産の割合のことで、被相続人の兄弟姉妹以外の相続人に対して定められています。遺言書によって遺留分を侵害された相続人は、遺産を多く相続した人に金銭を請求することができます。

遺言書の内容が遺留分を無視したものであれば、兄弟どうしの金銭トラブルに発展する可能性があります。

何らかの理由で兄弟の間の相続割合が大きく異なる場合は、そのような分け方をした理由を明記しておきましょう。遺言書には「付言事項」として、遺産の分け方を決めた理由や家族への感謝の思いなどを書くことができます。

遺言書の書き方は下記の記事を参考にしてください。

(参考)【遺言書の書き方】相続のプロが無効にならない方法を解説

8-2.生前に土地を換金しておく

兄弟どうしで争うことが心配であれば、争いの原因をなくしておくことも有効な対策です。

相続の対象になる予定の土地が自宅や事業のためのものでなければ、生前に換金しておくことも一つの方法です。

しかし、土地を売却すると、相続税評価額が時価に比べて低いという土地の節税効果を生かすことができません。相続税の節税とトラブル回避のどちらを優先したいか、慎重に検討することをおすすめします。

土地の節税効果については、「10.現金と土地の相続はどっちが得?」でご紹介します。

8-3.代償金を準備しておく

土地を換金できない場合に遺産を公平に分割するためには、代償分割ができるように準備しておくことも有効です。

土地を相続する人が自分で代償金を準備するほか、土地を相続する人を受取人にした生命保険でも準備ができます。

生命保険の死亡保険金は受取人の固有財産であり、相続の対象ではありません。土地を相続する人は、受け取った死亡保険金を代償金に充てることができます。

9.土地を相続するときの注意点

続いて、土地を分筆するときの注意点や換価分割を行うときの注意点、相続税の注意点をご紹介します。

9-1.土地を分筆するときの注意点

土地を分筆して現物分割するときは、境界や接道義務などに注意する必要があります。

9-1-1.境界確定を行う

土地の分筆登記を行う場合は地積測量図の提出が求められるため、境界確定が必要になります。

土地の境界は、隣接する土地との境界である「民々境界」と、公道との境界である「官民境界」があります。

民々境界の確定は隣接する土地の所有者との合意が必要であり、官民境界の確定は道路管理者である都道府県または市区町村との合意が必要です。

隣接する土地の所有者の協力が得られない場合や所有者が不明の場合は、境界確定に時間がかかり、土地の相続が円滑に進まないことがあります。

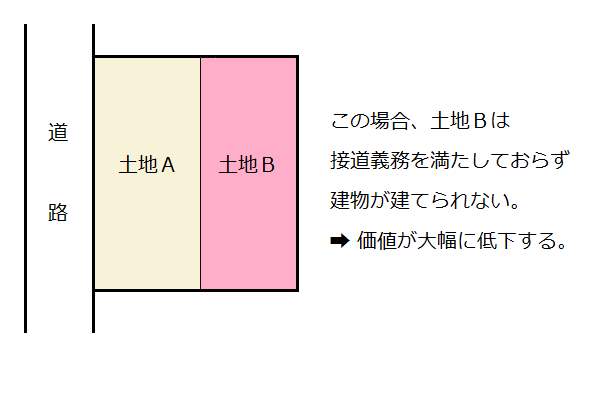

9-1-2.接道義務を満たすように分筆する

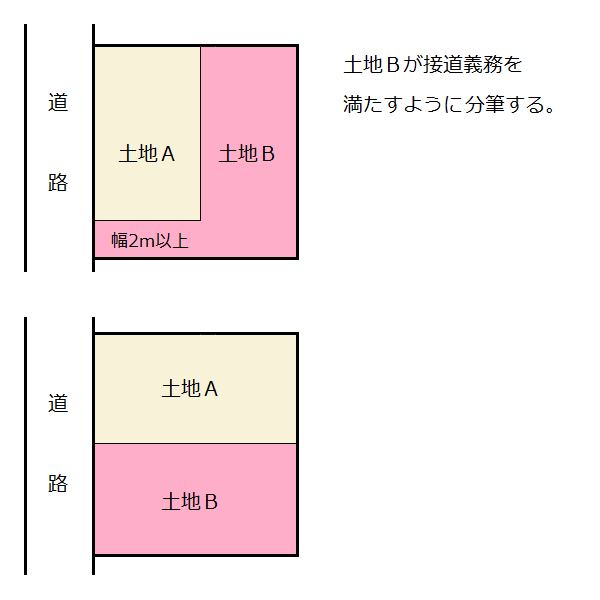

土地に建物を建てる場合は、建築基準法に定められた道路に2m以上接していなければならないという決まりがあります。これを接道義務といいます。

土地を分筆する場合は、それぞれの区画が接道義務を満たすようにしなければなりません。

たとえば、下の図のように区切ると、土地Bは接道義務を満たさず価値が大幅に低下してしまいます。

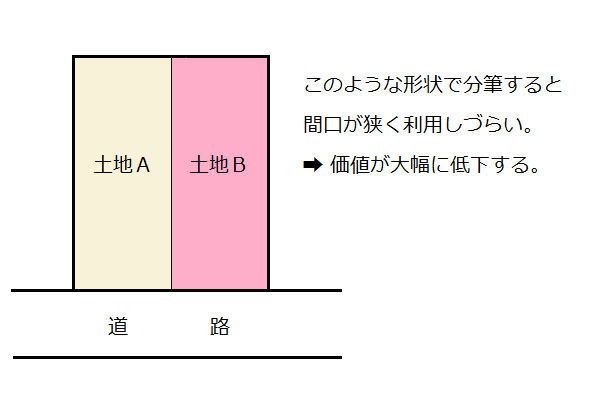

9-1-3.価値が下がる場合は無理に分筆しない

分筆によって土地の価値が下がる場合は、無理に分筆せず、他の分割方法を検討することをおすすめします。

下の図のように長細い形状で分筆すると、間口が狭く利用しづらいため、土地の価値が低下します。

9-2.換価分割では全員の意見をまとめる

土地を売却して換価分割をする場合は、遺産分割協議で相続人全員が合意する必要があります。

また、実際に土地を売却するときには、次のような事項について全員で話し合って決めておきましょう。

- いくらで売却するか最低の金額

- いつまでに売却するのか

- どの不動産仲介業者に依頼するのか

9-3.相続税の注意点

土地を相続した場合は、相続税を申告・納税する必要があります。

9-3-1.相続税申告・納税は死亡の翌日から10ヶ月が期限

相続税の申告・納税の期限は、被相続人が死亡した日の翌日から10ヶ月以内です。

期限を過ぎると加算税や延滞税が課されるため、期限までに申告・納税するようにしましょう。

相続トラブルで土地を相続する人が決まらず、申告・納税が期限に間に合わない場合は、とりあえず法定相続分で分割したことにして「未分割申告」をするのも1つの方法です。のちに土地を相続する人が決まった場合に、申告をやり直すことができます。

(参考)相続税の追徴課税はいくら?計算シミュレーション・対応方法を解説

(参考)延滞税の時効は迎えられない|税金を納めるのが困難な場合に利用できる制度

9-3-2.親と同居していた人が相続した場合は小規模宅地等の特例が適用できる

亡くなった親と同居していた人が自宅の土地を相続した場合は、相続税の申告で「小規模宅地等の特例」を適用することができます。

相続した土地の相続税評価額を引き下げることができ、相続税を抑えることができます。事業の後継者が事業用地(賃貸物件も含む)を相続した場合にも適用できます。

例を示すと、被相続人の自宅の土地は330㎡までの部分の評価額を80%減額することができます。賃貸物件は200㎡までの部分の評価額を50%減額することができます。

ただし、小規模宅地等の特例にはさまざまな適用要件があります。詳しくは下記の記事をご覧ください。

(参考)小規模宅地等の特例で相続税評価額が最大80%減額!条件を解説

(参考)【土地の相続税はいくら?評価額の計算方法や控除を解説】

(参考)小規模宅地等の特例の計算方法と具体例。土地別にみる減額計算。

10.現金と土地の相続はどっちが得?

土地の相続で兄弟がもめるのであれば、財産を現金で残した方が良いかもしれません。

しかし、相続税を負担して最終的にどちらが得になるかという点では、現金の相続は不利になる傾向があります。

- 現金の相続:公平に分けられるが相続税が多額になる

- 土地の相続:公平に分けにくいが相続税は少ない

10-1.基本的には不動産の相続が得になる

現金と土地を比較すると、基本的には土地を相続する方が得になります。

これは、財産としての価値が同じであっても、相続税の計算では土地のほうが低く評価されるからです。土地の相続税評価額は、おおむね時価の7〜8割程度になります。

賃貸に出している場合はさらに評価額が低くなり、小規模宅地等の特例により評価額を引き下げることもできます。

そのため、同額の財産を相続するのであれば、土地の方が相続税は少なくなります。

10-2.【事例】1億円の財産を相続したときの相続税を計算

ここで、1億円の財産を現金で相続した場合と、土地として相続した場合の相続税を比較します。

(参考)相続税計算シミュレーション

10-2-1.現金を相続した場合の相続税

現金1億円を相続した場合は、額面通り1億円が課税の対象になります。

計算の過程は省略しますが、相続人が子供2人の場合では、相続税は770万円となります。

10-2-2.土地を相続した場合の相続税

1億円相当の土地を相続した場合は、土地の相続税評価額をもとに相続税を計算します。

この土地の相続税評価額を7,000万円とした場合、相続人が子供2人の場合では、相続税は320万円となります。

現金1億円を相続した場合と比べて、相続税は450万円少なくなります。

11.土地の相続をめぐる兄弟どうしのトラブルは弁護士に相談を

土地の相続をめぐって兄弟どうしで一度トラブルになると、遺産分割が進まないだけでなく、人間関係が壊れてしまって修復が困難になります。

当事者どうしの解決が困難な場合は、相続問題に詳しい弁護士に相談することをおすすめします。

また、土地を換金したほうがよいかどうかのシミュレーションは、相続税に詳しい税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターは、相続税申告件数が年間3,000件を超え、業界トップクラスの実績があります。生前対策についてもご相談を承っておりますので、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編