贈与税とは?仕組み・税率・計算方法・非課税制度をわかりやすく解説

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

「そもそも贈与税とは?」

「贈与税っていくらから発生するの?」

「贈与税がかからない方法は?」

「贈与税の無申告は税務署にばれる?」

先に答えを言うと、年間110万円以下の贈与であれば、贈与税は課税されず、贈与税申告の義務もありません。

ただし、年間110万円超の贈与であっても、相続時精算課税制度や非課税措置(特例)を適用できれば、贈与税0円で生前贈与できます。

本稿では、贈与税の基礎はもちろん、計算方法・税率・控除額・非課税措置についてまとめました。

贈与税が課税される場合の申告方法や納付方法、時効成立前に税務署に無申告がバレた場合のペナルティ、贈与税と相続税の関係性についても解説しますので、参考にしてください。

この記事の目次 [表示]

1.贈与税とは

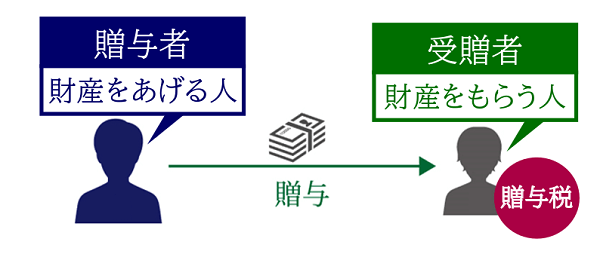

贈与税とは、個人から財産を贈与された際に、贈与財産の価額に対して課税される税金のことです。

なお、財産をあげる人のことを「贈与者(ぞうよしゃ)」、財産をもらう人のことを「受贈者(じゅぞうしゃ)」と呼びます。

贈与税の基礎について、詳しくは「贈与税は誰が払う?いくら払う?計算方法・非課税の特例も解説」もご覧ください。

1-1.贈与税の対象となる財産の種類は?

贈与税の課税対象となる財産は、現金だけではありません。

不動産(土地や建物)や上場株式などの資産の贈与を受けた場合も、贈与税の課税対象となります。

贈与のようでも贈与税が課税されない財産もあります。また、贈与に見えなくても贈与税が課税される「みなし贈与財産」もあります。

詳細は、この記事の6章「贈与税に関する注意点」で解説します。

1-2.贈与税は誰が払うの?

贈与税を払う人、つまり贈与税の申告・納税義務があるのは「受贈者(財産をもらった人)」です。

ただし、財産を贈与された全ての受贈者に、贈与税が課税される訳ではありません。

贈与税が課税されるケースのみ、申告・納税義務があります。

2.贈与税はいくらから発生する?答えは「年間110万円超」

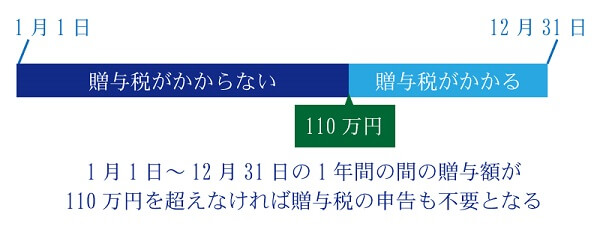

贈与税が発生するのは、原則として、贈与税の基礎控除である年間110万円を超える贈与です。

一方、年間110万円以下の贈与であれば、贈与税は非課税となるため、贈与税申告も不要となります。

ただし、年間110万円超えの贈与であっても、「相続時精算課税制度」を選択した場合や、「贈与税の非課税措置(特例)」を適用した場合は、贈与税が非課税になる可能性もあります。

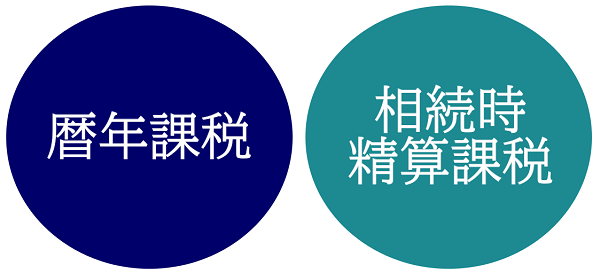

2-1.贈与税の課税方式は2種類ある

贈与税には、「暦年課税制度」と「相続時精算課税制度」の2種類の課税方式があり、それぞれ贈与税の計算方法が異なります。

この記事の3章で「暦年課税制度」を、4章で「相続時精算課税制度」を解説しますので、このまま記事を読み進めてください。

暦年課税制度と相続時精算課税制度の違いについて、詳しくは「暦年課税とは│相続時精算課税制度との比較・デメリットも解説」をご覧ください。

3.暦年課税制度とは

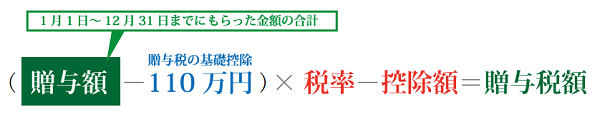

暦年課税制度とは、1月1日から12月31日までに贈与された贈与財産の価額に対して、贈与税を課税する制度のことです。

贈与者と受贈者の関係性は問われず、贈与財産の価額から基礎控除額(年間110万円)を差し引いた金額に、税率を乗じて税額を計算します。

暦年課税制度について、詳しくは国税庁「No.4408 贈与税の計算と税率(暦年課税)」もあわせてご覧ください。

3-1.暦年課税における贈与税の計算方法

暦年課税制度では、贈与税額は以下の計算式に当てはめて算出します。

なお、上記の計算式に当てはめる税率や控除額は、贈与者と受贈者の関係性や、贈与財産の価額によって変動します。

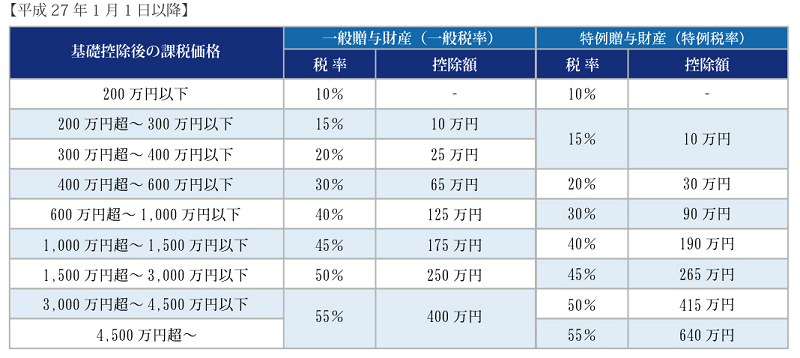

3-2.暦年課税の税率は2種類ある

暦年課税における贈与税の税率は累進税率が採用されており、「特例税率」と「一般税率」の2種類があります。

「特例税率」と「一般税率」の違いは、贈与者と受贈者の年齢や関係性です。

直系尊属からの贈与においては「特例税率」が、それ以外の贈与は「一般税率」が適用されます。

3-2-1.特例税率

贈与税の特例税率とは、贈与年の1月1日に18歳以上である受贈者が、直系尊属(父母や祖父母)である贈与者から受けた特例贈与財産に係る、贈与税の計算に用いる税率です。

例えば、祖父から成人した孫への贈与や父親から成人した子供への贈与など、直系尊属から贈与があった場合に、特例税率が適用されます。

3-2-2.一般税率

贈与税の一般税率とは、特例税率が適用されないケースにおける、贈与税の計算時に用いる税率です。

例えば、夫婦間の贈与、兄弟間の贈与、親族以外の他人間において贈与があった場合に、一般税率が適用されます。

なお、直系尊属からの贈与であったとしても、受贈者である子供が未成年者(18歳未満)である場合は、一般税率が適用されます。

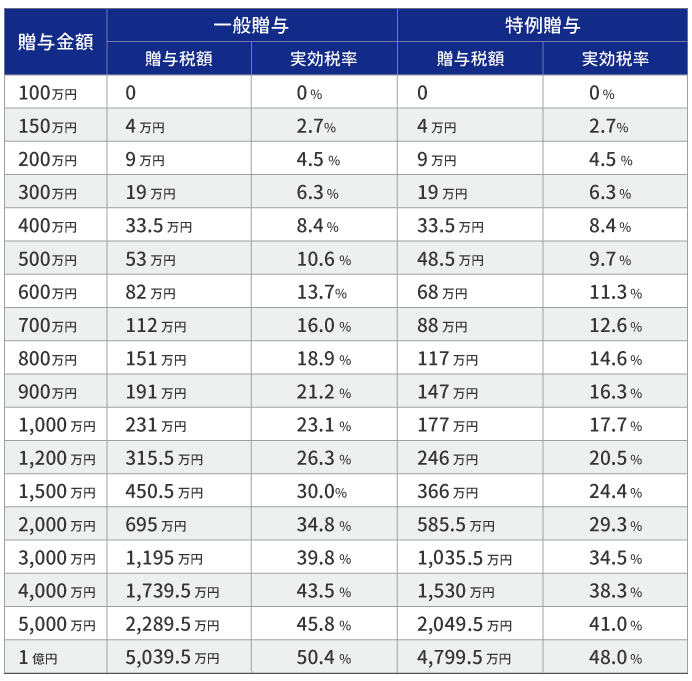

3-3.暦年課税の実効税率【一覧表】

暦年課税における贈与税の税率だけを見ても、具体的に贈与税額がいくらになるのかイメージしづらいかと思います。

贈与財産の価額別で、贈与税額と実効税率を一覧表にしてまとめたので、参考にしてください。実効税率は「贈与税が贈与財産の何%にあたるか」という、実感に近い割合を示しています。

例えば、父親から成人した子供に、1,000万円の贈与をしたとしましょう。

この場合、成人した子供が直系尊属から贈与を受けたため「特例贈与」に該当し、贈与税額は177万円(実効税率17.7%)となります。

3-4.年間110万円の考え方には注意が必要

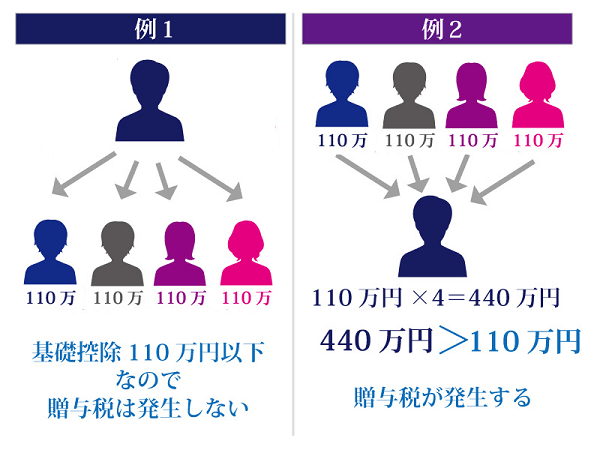

暦年課税制度の基礎控除額(年間110万円)を利用した生前贈与のことを、「暦年贈与」と呼びますが、この「年間110万円」の考え方には注意が必要です。

年間110万円の基礎控除額は、贈与者1人あたりではなく、あくまで受贈者1人あたりの金額です。上の図の例2のように、複数人からの合計で年間110万円超の贈与を受けた場合は、贈与税の申告・納付義務があります。

3-5.年間110万円以下の暦年贈与は申告不要

暦年課税における年間110万円以下の暦年贈与であれば、贈与税が非課税になるだけではなく、贈与税の申告も不要です。

逆に年間110万円を超えた場合は、贈与税の申告が必要となりますので、失念されないようご注意ください。

年間110万円超えの贈与であっても、次章でご紹介する「相続時精算課税制度」や、各種特例を適用できれば、贈与税が非課税になる場合があります。

4.相続時精算課税制度とは

相続時精算課税制度とは、原則60歳以上の父母(もしくは祖父母)から、18歳以上の子供(もしくは孫)に対して、生前贈与をした際に選択できる贈与税の制度のことです。

相続時精算課税制度を選択すれば、最大2,500万円の特別控除額に加えて、年間110万円の基礎控除額(令和6年1月1日以後に贈与した財産のみ対象)が適用できます。

ただし、相続時精算課税制度で贈与を受けた財産のうち基礎控除額を除いた金額については、贈与者の相続発生時に相続税の計算上、相続財産の価額に持ち戻して、相続税の計算を行うこととなります。

相続時精算課税制度について、詳しくは「相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説」や、国税庁「No.4103 相続時精算課税の選択」をご覧ください。

4-1.相続時精算課税制度における贈与税の計算方法

相続時精算課税制度を選択した場合、贈与税の計算方法は以下の通りとなります。

2,500万円の特別控除額は一度に使い切る必要はなく、同じ贈与者からの贈与に対して複数年にわたって適用できます。

相続時精算課税制度は複数の贈与者からの贈与にそれぞれ適用できますが、その場合、年間の基礎控除額110万円は、同じ年にそれぞれの贈与者から受けた贈与財産の金額に応じて按分します。

一方、特別控除額は複数の贈与者ごとに別々に枠があります。

なお、贈与を受けた財産のうち、年間110万円の基礎控除額と累計2,500万円の特別控除額を超えた金額については、一律20%の税率で贈与税がかかります。

4-2.相続時精算課税制度はデメリットもある

相続時精算課税制度を選択した場合は、贈与者の相続発生時に相続税が課税される点に注意が必要です。

生前贈与を行っても、基礎控除額を除いた金額は贈与者の相続発生時に相続税の計算上、相続財産の価額に持ち戻され相続税の課税対象となってしまうため、基本的には相続税対策にはなりません。

ただし、相続税の計算上、相続財産の価額への持ち戻しは贈与時の価額で行うため、不動産や株式など将来の相続発生時までに値上がりが見込まれる財産を贈与する場合は、相続時精算課税制度による節税効果が見込まれます。

また、一度、相続時精算課税制度を選択すると、同じ贈与者からの贈与については、暦年課税に戻すことはできなくなりますので注意が必要です。

5.贈与税がかからない方法

少し難しい話が続きましたが、みなさんが知りたいのは「贈与税がかからない方法」かと存じます。

この章で、贈与税がかからない方法をまとめたので、参考にしてください。

5-1.年間110万円以下で贈与する

贈与税がかからない1つ目の方法は、暦年課税制度の基礎控除額(年110万円以下)を活用した暦年贈与です。

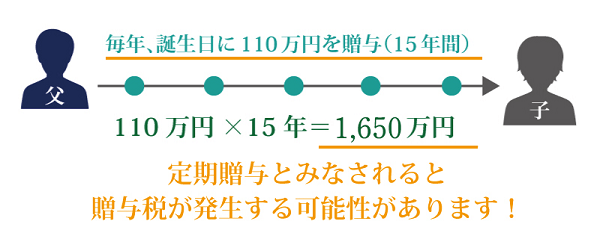

1人の受贈者に対して15年かけて暦年贈与すれば、贈与税がかからずに最大1,650万円を生前贈与できます。

ただし、毎年同じ日付で同じ金額を暦年贈与していた場合は、税務署に「定期贈与」(複数年にわたって定期的に一定の金額を贈与することをあらかじめ約束して行う贈与)と認定され、贈与税が課税される可能性もあります。

せっかくの暦年贈与を無駄にしないためには、その都度、贈与契約書を作成し署名・押印する、年ごとに贈与する日付を変える、贈与金額を変えるなどの対策が必要となります。

詳しくは「暦年贈与とは?改正点と相続税を減らすためのポイントを解説」で解説しておりますので、あわせてご覧ください。

5-2.相続時精算課税制度を活用する

贈与税がかからない2つ目の方法は、相続時精算課税制度を活用した贈与です。

相続時精算課税制度には、年間110万円の基礎控除額と累計2,500万円の特別控除額があり、まとまった財産を贈与税の負担なく贈与できます。

令和6年1月以降の贈与の場合、基礎控除110万円までの贈与は、贈与者の相続が発生したときに、相続税の計算上、相続財産の価額への持ち戻しもありません。

ただし、相続時精算課税制度で贈与した財産のうち基礎控除額を超えた部分の価額は、贈与者の相続が発生したときに、相続税の計算上、相続財産の価額に持ち戻され、相続税の課税対象となります。

5-3.贈与税が非課税になる特例を活用する

贈与税がかからない3つ目の方法は、贈与税が非課税になる特例(非課税措置)を活用することです。

ただし、贈与財産の種類や贈与者と受贈者の属性などに要件が設けられており、税制改正によって適用要件や非課税枠などが変更されているので、必ず最新情報を確認しましょう。

5-3-1.贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、法的な婚姻期間が20年以上の夫婦間において、居住用不動産の贈与や、居住用不動産の購入資金の贈与を受けた場合、最大2,000万円まで贈与税の対象から控除できる特例のことです。

一般的に「おしどり贈与」と呼ばれるこの制度は、暦年課税制度と併用できるため、最大2,110万円まで贈与税の負担なく贈与できます。

なお、おしどり贈与を適用した贈与財産の価額については、贈与者の相続時に相続財産の価額に持ち戻す必要もありません。

また、詳しくは7章の「贈与税の申告方法と支払い方法」でも述べていますが、贈与税の申告期限までに贈与税の申告をしないと、おしどり贈与の適用は受けられません。

おしどり贈与について、詳しくは「おしどり贈与とは?特別受益になる?要件やメリット、注意点も解説」をご覧ください。

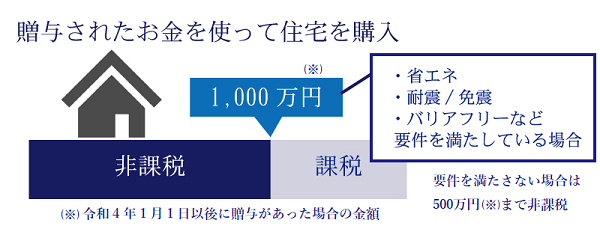

5-3-2.住宅取得等資金の贈与

住宅取得等資金の贈与とは、18歳以上の子供(もしくは孫)が、両親(もしくは祖父母)から「マイホーム購入資金の援助」を受けた場合に、最大1,000万円まで贈与税が非課税となる特例のことです。

住宅取得等資金の贈与も暦年課税制度と併用できるため、最大1,110万円まで贈与税がかかりません。

住宅取得等資金の贈与は、令和4年の税制改正によって非課税枠や適用要件が見直されており、省エネ等住宅であることなどの要件が設けられていますので、必ず最新情報を確認してください。

そのほか、受贈者の要件(所得税の合計所得金額が2,000万円以下など)などもあります。

また、詳しくは7章の「贈与税の申告方法と支払い方法」でも述べていますが、贈与税の申告期限までに贈与税の申告をしないと、住宅取得等資金の贈与の適用は受けられません。

住宅取得等資金の贈与について、詳しくは「【最新】住宅取得等資金贈与の「非課税特例」を簡単解説!手続き・必要書類・期限」や「【親の支援で住宅購入】1,000万円まで非課税になる特例とは?」をご覧ください。

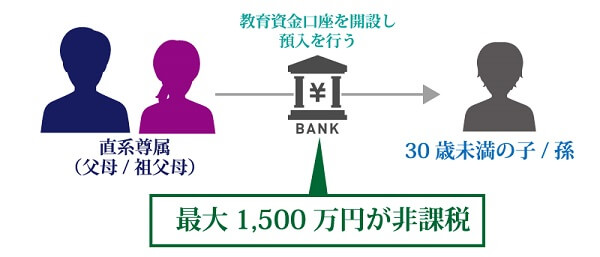

5-3-3.教育資金の一括贈与

教育資金の一括贈与とは、前年分の所得税の合計所得金額が1,000万円以下の30歳未満の子供(もしくは孫)が、父母(もしくは祖父母)から、取扱い金融機関との教育資金管理契約に基づいて「教育資金」を一括贈与された場合、受贈者1人あたり最大1,500万円(習い事などは最大500万円)まで、贈与税が非課税となる特例のことです。

令和5年の税制改正により、教育資金の一括贈与の適用期間が令和8年3月31日まで延長されています。

なお、贈与者が死亡した場合、受贈者が一定の要件を満たさないと、教育資金の残高は相続税の計算上、相続財産の価額に持ち戻して相続税の課税対象となります。また、受贈者が子または代襲相続する孫でない場合は相続税の2割加算の対象となりますので、この点にはご注意ください。

教育資金の一括贈与について、詳しくは「教育資金贈与の非課税制度は2026年3月まで│過去贈与分は引き続き適用可」をご覧ください。

教育資金の一括贈与は、令和8年3月31日をもって終了します。ただし、同日までに贈与された資金については、引き続き適用することができます。

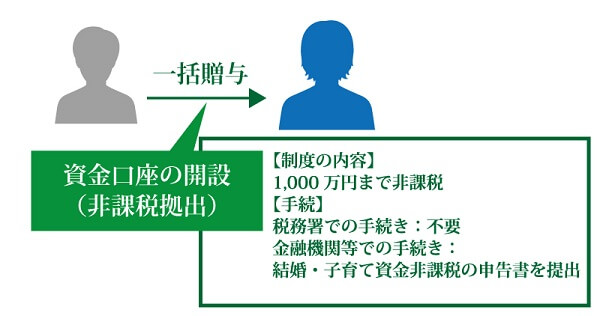

5-3-4.結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、18歳以上50歳未満の受贈者(前年分の所得税の合計所得金額が1,000万円以下)が、父母(もしくは祖父母)から「結婚・子育て資金」を一括贈与された場合、受贈者1人あたり最大1,000万円(結婚資金は300万円)まで、贈与税が非課税となる特例のことです。

こちらは令和7年の税制改正により、適用期間が令和9年3月31日まで延長されています。

なお、贈与者が死亡した場合、残高は相続税の課税対象となり、一定の受贈者には相続税の2割加算が適用されます。

結婚・子育て資金の一括贈与について、詳しくは「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」をご覧ください。

6.贈与税に関する注意点

贈与税には、いくつか注意点があるので知っておきましょう。

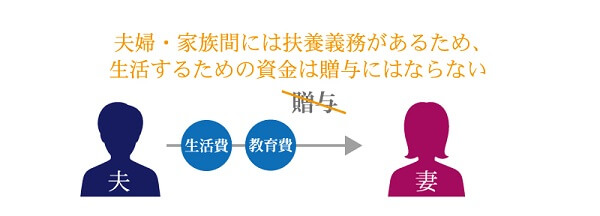

6-1.生活費や教育費は贈与税がかからない

贈与税に関する1つ目の注意点は、夫婦間や家族間における生活費や教育費には、贈与税がかからないという点です。

この理由は、夫婦間や家族間には「扶養義務」があるためです。

相続税法にも、扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものは贈与税の課税対象にならないと明記されています。

生活費とは、通常の日常生活に必要な費用(治療費・養育費・子育てに関する費用なども含む)のことで、教育費とは、子供の学費・教材費・文具費などを指します。

ただし、生活費や教育費として必要な都度、直接これらに充てるためのものに限られますのでご注意ください。

6-2.贈与された財産は資産!所得税の確定申告の必要なし

贈与税は、個人から贈与された財産に課税される税金です。

贈与された資産については所得税を課さないと規定されているため、個人から財産を贈与されたからといって所得税(住民税)の確定申告の必要はありません。

ただし、法人から財産を贈与された場合は、贈与税ではなく、所得税・住民税の課税対象になりますので、この点には注意をしましょう。

法人から個人への贈与に係る税務について、詳しくは「法人から個人への贈与・個人から法人への贈与にかかる税金│非課税枠も解説!」をご覧ください。

6-3.贈与された財産の価額は贈与日の評価額を適用

贈与税の計算において、贈与された財産の価額は「贈与日の評価額」を適用します。

基本的には相続税評価額と同じく、国税庁「財産評価基本通達」に定められた方法で、評価額を計算します。

上場株式等、不動産については、以下の方法で財産の評価額を計算します。

上場株式等であれば、贈与日の終値・贈与月の終値の平均・前月の終値の平均・前々月の終値の平均のうち、最も低い価額を選択することとなります。

また不動産である場合、土地は路線価方式か倍率方式で評価額を計算し、建物は贈与年の固定資産税評価額で評価額を計算します。

6-4.贈与とみなされる財産もある

直接的に贈与はしていないものの、以下のような財産は、贈与とみなされる「みなし贈与財産」です。

- 無利子での金銭の借入

- 借金の肩代わり

- 極端に低い価額での財産の譲渡

みなし贈与財産について、詳しくは「みなし贈与とは?該当するケース・回避する方法を事例で解説」をご覧ください。

6-5.保険金に贈与税が課税されることもある

生命保険金は、契約者・被保険者・受取人が誰になるのかで、相続税・贈与税・所得税と、課税される税金の種類が異なります。

なお、満期返戻金の場合も、誰が受取人になるのかで、課税される税金の種類が異なります。

生命保険金と贈与税の関係について、詳しくは「生命保険に贈与税がかかる!?具体例や対策をプロが解説」をご覧ください。

7.贈与税の申告方法と支払い方法

暦年課税において贈与税が課税される場合や、以下の特例を適用する場合は、期限までに受贈者が贈与税の申告をしなくてはなりません。

- 暦年課税における年間110万円超の贈与

- 相続時精算課税制度の特別控除(※適用初年度の選択届出書は別途提出が必要です)

- 贈与税の配偶者控除(おしどり贈与)

- 住宅取得等資金の贈与

「教育資金の一括贈与」と「結婚・子育て資金の一括贈与」については、取扱金融機関の営業所等を経由して、手続き・申告を行うこととなります。

7-1.贈与税の申告方法

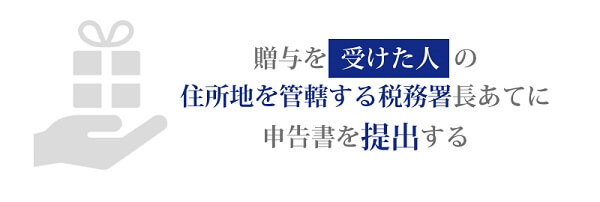

贈与税の申告においては、受贈者が必要事項を記載した贈与税の申告書を、管轄の税務署に提出する必要があります。

この管轄の税務署とは、受贈者の住所地を管轄する税務署となりますのでご留意ください。

7-1-1.贈与税申告書の記入方法

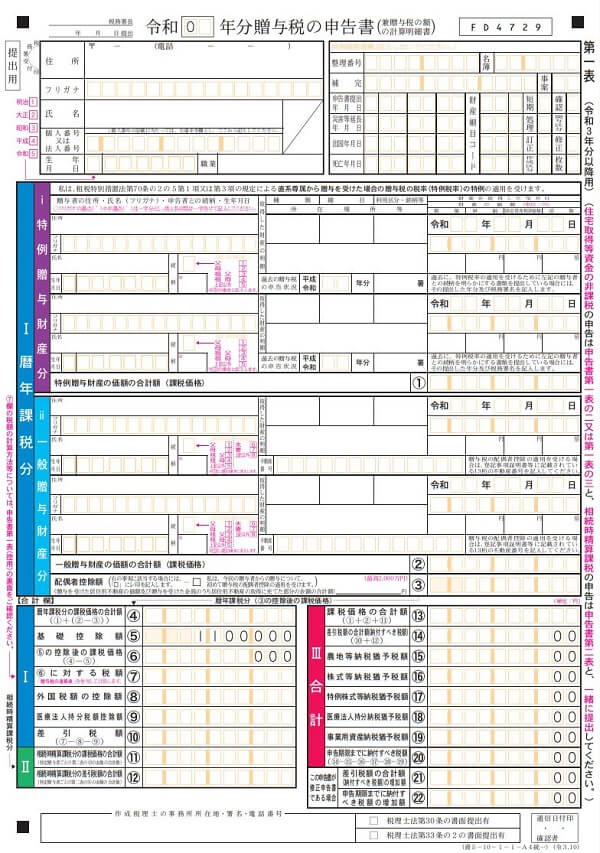

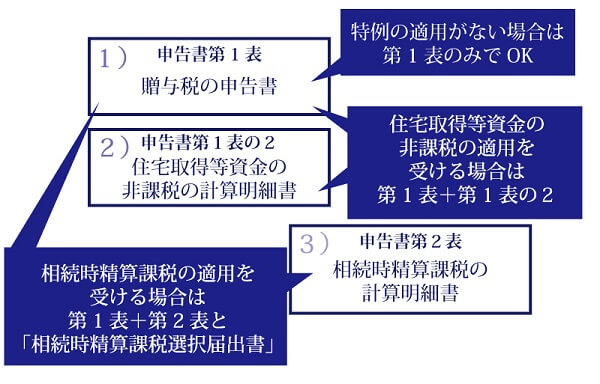

暦年課税である場合や配偶者の税額控除(おしどり贈与)は、贈与税の申告書第1表(以下イメージ)のみ記載が必要となります。

引用:国税庁「令和3年分贈与税の申告書等の様式一覧」

相続時精算課税制度を適用する場合は、贈与税の申告書第1表、第2表と相続時精算課税選択届出書の提出が必要です。

なお、住宅取得等資金の非課税を適用する場合は、贈与税の申告書第1表と第1表の2を準備します。

7-1-2.贈与税申告時の必要書類(添付書類)

贈与税の申告時の必要書類は、暦年課税においては、取得した財産の種類に応じた評価額の計算の根拠となる書類のみです。

ただし、「相続時精算課税制度」「贈与税の配偶者控除(おしどり贈与)」「住宅取得等資金の贈与」を適用する場合は、他にも添付書類があります。

詳しくは「【自分でできる】贈与税の申告方法・申告書の書き方・必要書類をすべて解説」で解説しておりますので、あわせてご覧ください。

7-2.贈与税の支払い方法

贈与税の支払い方法は、納付書を作成した上で、法定納期限までに現金一括での納付が原則です。

現金の納付である場合は、税務署・最寄りの金融機関・郵便局の窓口でも行えます。

なお、納税者の負担を軽減するために、e-Taxによる電子納税や、クレジットカード納付、コンビニ納付も整備されています。

贈与税の納付書の書き方や納付方法について、詳しくは「贈与税の納付書の書き方は?納付方法・納付期限を税理士が解説」で解説しておりますので、あわせてご覧ください。

8.贈与税の申告期限と時効

贈与税には、申告期限や納付期限が定められています。

また、贈与税には時効(除斥期間)が定められており、時効が成立すれば申告・納税義務はなくなります。

8-1.贈与税の申告期限(納付期限)

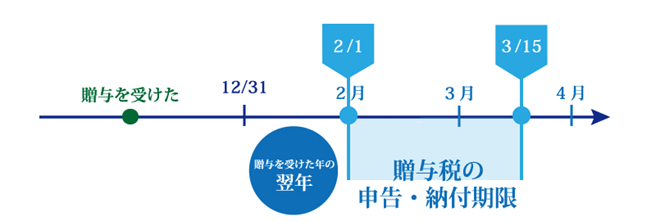

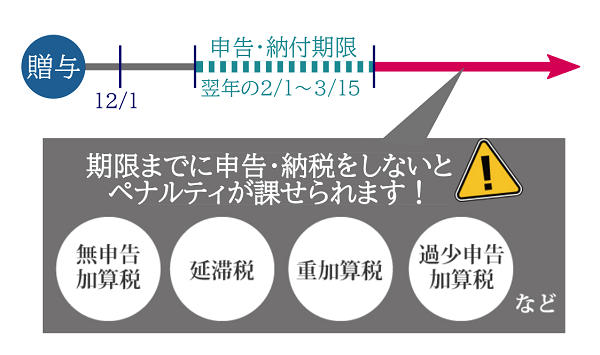

贈与税の申告期限(納付期限)は、贈与を受けた年の、翌年の2月1日~3月15日です。

例えば、ある年の10月1日に暦年贈与で200万円の贈与を受けた場合、翌年の2月1日~3月15日に、贈与税の申告と納付の両方を完了させなくてはなりません。

贈与税の申告期限について、詳しくは「贈与税申告にも申告期限はあるの?贈与税の申告期限と罰則について」をご覧ください。

8-2.贈与税の時効(除斥期間)

贈与税には時効(除斥期間)が定められています。

贈与税の時効は、申告期限から原則6年ですが、隠ぺい・仮装行為がある場合は7年に延長されます。

税務署からの通知がないまま贈与税の時効が成立した場合、税務署は贈与税を徴収する権利を失い、納税者は贈与税の申告・納税の義務がなくなります。

しかし、次章で述べるように、贈与税の時効が成立するのは難しく、課税を逃れることは困難です。

贈与税の時効について、詳しくは「【贈与税時効は原則6年】時効が成立しない理由と申告漏れリスクは?」をご覧ください。

9.贈与税の申告漏れや無申告はばれる?

贈与税の時効が定められているなら、現金を手渡しで贈与してしまえば、無申告でもバレないのでは?と考えられる方もいらっしゃいます。

しかし贈与税の時効が成立するのは難しく、税務署が贈与の事実を確認した場合には本来支払うべき贈与税に加えて、ペナルティの税金が課せられます。

9-1.贈与税の無申告は税務署にばれる

国税庁「令和6事務年度における相続税の調査等の状況」によると、贈与税の実地調査で見つかった申告漏れ等の非違は2,582件あり、そのうちの83.4%(2,154件)が無申告事案です。

同資料によると、実地調査において申告漏れ・無申告が発覚したのは、「現金・預貯金等」が62.9%という大部分を占めています。

引用:国税庁「令和6事務年度における相続税の調査等の状況」

税務署が職権により納税者の預貯金口座の入出金履歴を調査することもあります。

また、贈与自体が成立していないと税務署に認定された場合は、その財産は被相続人に帰属するため贈与税の時効という考えはなくなります。その財産については、被相続人の相続発生時に、贈与税ではなく相続税の課税対象とされることもあります。

贈与税の税務調査や事例について、詳しくは「手渡しでも贈与税の申告漏れはばれる。理由やばれた場合のペナルティを解説」や「贈与税の税務調査の実態~階級別の状況や特徴を把握しよう~」をご覧ください。

9-2.贈与税の申告漏れが発覚した際のペナルティ

贈与税の無申告や申告漏れが発覚した場合、加算税と延滞税の2重のペナルティが課せられます。

この加算税には「過少申告加算税」「無申告加算税」「重加算税」の3種類があり、期限までに申告をしなかった事由によって種類が異なります。

贈与税の加算税や延滞税について、詳しくは「【ケース別】贈与税を支払わなかった場合の加算税のすべてを解説!」をご覧ください。

10.贈与税と相続税の関係とは

生前贈与した(つもりの)財産なのに、贈与税ではなく相続税が課税されることもあります。

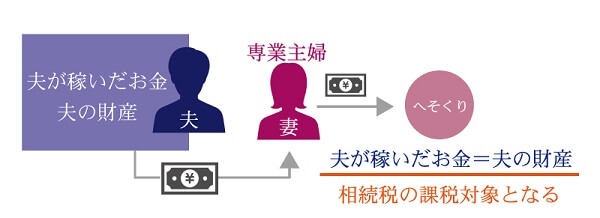

代表的なのは、「名義預金」と「専業主婦のへそくり」です。

贈与が成立したと思っていても、被相続人の原資で被相続人がその後においても管理していた財産は、たとえ配偶者や子供の名義であっても、税務調査において、被相続人の相続財産と認定される場合があります。

また、収入がない専業主婦のへそくりの原資は夫のものですので、夫の相続発生時に相続税の課税対象と認定される場合があります。

名義預金について詳しくは「名義預金を相続したら贈与税ではなく相続税がかかるのはなぜ?」を、主婦のへそくりについて詳しくは「へそくりに相続税がかかる!?税務署に指摘されない対処法を解説」をご覧ください。

10-1.贈与税は相続税の補完!贈与財産が相続財産に?!

贈与税は相続税を補完する税金ですので、以下の生前贈与の価額は、たとえ贈与税が非課税であったとしても、相続税の計算上、相続財産の価額に持ち戻して相続税が課税されます。

- 相続開始前7年(令和5年12月31日以前の贈与は3年)以内の相続人等(※)への暦年贈与財産(※相続または遺贈により財産を取得する場合が対象)

- 相続時精算課税制度を適用した贈与財産(令和6年1月1日以降の贈与に係る基礎控除を除く)

この他にも、一定の要件を満たさない「教育資金一括贈与の残高」や「結婚・子育て資金の一括贈与の残高」も、贈与者の相続発生時に相続税が課税されます。

詳しくは「死亡7年以内の暦年贈与は相続税がかかる!?相続時加算される贈与とは?」をご覧ください。

11.贈与税まとめ

贈与税が課税されるのは、暦年課税における年間110万円超の贈与や、相続時精算課税制度を選択した贈与で基礎控除額年間110万円と特別控除額2,500万円を超える贈与を受けた受贈者です。

贈与税が課税される場合は、贈与を受けた年の翌年の2月1日から3月15日までに、申告と納税をしなければなりません。贈与税の非課税制度を適用する場合も、特例の種類によっては期限までに贈与税の申告や手続きが必要となります。

暦年課税や令和6年1月1日以降の相続時精算課税制度における年間110万円以下の贈与である場合は、贈与税の申告も納税も不要です。(※相続時精算課税制度の選択届出書は別途提出が必要)

なお、相続税対策として生前贈与をされる場合は、贈与を法的に成立させないと、生前贈与財産が相続財産(名義財産)と認定され、相続税の課税対象となり得ることも覚えておきましょう。

贈与税についてご不明点がある方は、必ず贈与税や相続税に強い税理士に相談をし、適切な税務処理を心がけましょう。

11-1.税理士法人チェスターにご相談を

税理士法人チェスターは、贈与税と相続税専門の税理士法人です。

お客様のニーズにあわせて、暦年贈与・相続時精算課税制度・贈与税の非課税措置を適用した、最適な生前対策のアドバイスをさせていただきます。

贈与税についてご不明点がある方は、税理士法人チェスターまで、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編