贈与税がかからない方法は?親子や夫婦は?非課税になるケースや注意点を解説

現金や住宅(土地や建物)を贈与するとき、皆さんが気にされるのは「贈与税」です。

しかし、贈与税がかからない方法を活用すれば、まとまった金額の贈与でも、贈与税は課税されません。

本稿では、贈与税がかからない方法はもちろん、親子間・夫婦間・兄弟間・他人間の贈与でどの方法を選べば良いのかをまとめました。

また、贈与税がかからない方法の併用パターンや注意点なども、資産税に強い税理士が解説しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.贈与税がかからない方法とは

贈与税がかからない方法は、主に以下の7種類あります。

贈与税には暦年課税と相続時精算課税という2種類の課税方式があり、税額計算をする際に控除できる「基礎控除」や「特別控除」があります。

この他にも、贈与税には様々な「特例」や「非課税制度」が設けられており、適用要件を満たしていれば、定められた価額までは贈与税がかかりません。

「生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説」でも詳しくご紹介しておりますので、あわせてご覧ください。

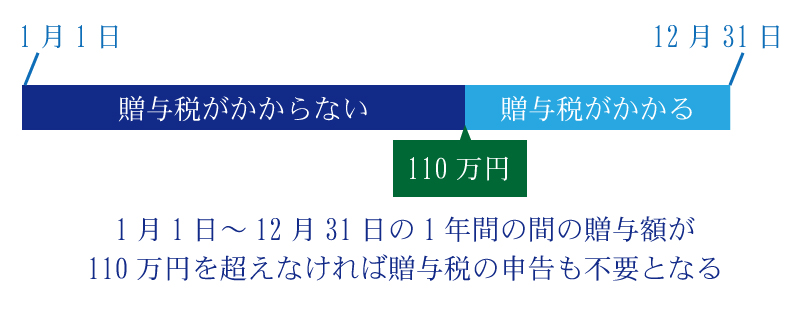

1-1.暦年課税による年間110万円以下の贈与

暦年課税制度とは、毎年1月1日~12月31日までの贈与財産の合計額から、基礎控除(年間110万円)を差し引いた価額に対して、贈与税が課税される方式のことです。

つまり、暦年課税の基礎控除である年間110万円以下の贈与であれば、贈与税はかかりませんし、申告の義務もありません。この仕組みを活用した贈与のことを「暦年贈与」と呼びます。

暦年課税は贈与者と受贈者の関係性は問われないため、親子間・夫婦間・祖父母と孫・兄弟間・親族以外の他人間の贈与において適用できます(関係性によって税率が異なります)。

ただし、贈与者の相続発生前の一定期間内に、法定相続人等に行った暦年贈与の価額は、贈与者の相続発生時に、贈与者の相続財産の価額に持ち戻して相続税が課税されます。

暦年課税について、詳しくは「暦年贈与とは?改正点と相続税を減らすためのポイントを解説」をご覧ください。

1-2.相続時精算課税制度を活用する

相続時精算課税とは、原則「60歳以上の父母(祖父母)」から「18歳以上の子供(孫)」などに対し、財産を贈与した場合に選択できる贈与税の制度です。特別控除(累計2,500万円まで)と基礎控除額(毎年110万円まで)は贈与税がかからず、超過分には一律20%の税率で贈与税が課税されます。

相続時精算課税で贈与した財産で、基礎控除額を超える価額については、贈与者(贈与した人)の相続発生時に相続財産の価額に加算して相続税が課税されます。

なお、相続時精算課税制度を選択した場合は、その贈与者からの贈与については暦年課税に戻ることはできません。

令和5年度税制改正により、相続時精算課税制度に「基礎控除(年間110万円)」が創設されました(施行日は令和6年1月1日)。

相続時精算課税制度について、詳しくは「相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説」をご覧ください。

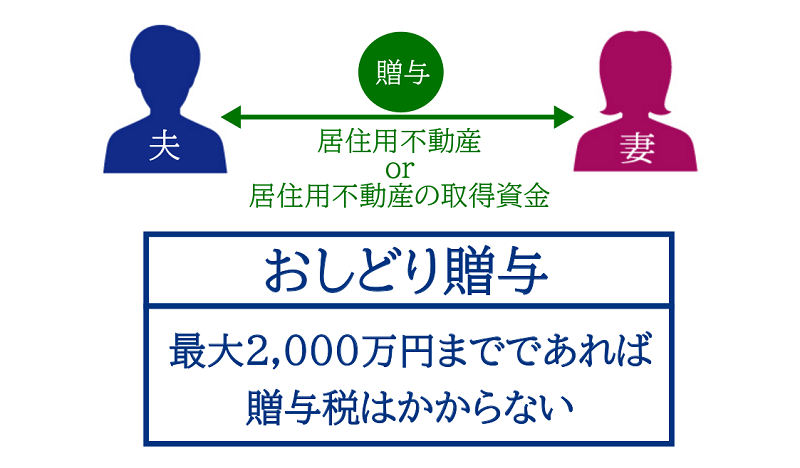

1-3.贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除(通称:おしどり贈与)とは、婚姻期間が20年以上の夫婦間において、「居住用不動産」や「居住用不動産を取得するための資金」を贈与した場合、一定の要件を満たせば、基礎控除額110万円のほかに最大2,000万円までは贈与税の課税対象から控除される特例のことです。

おしどり贈与を活用した贈与財産の価額は、贈与者の相続発生時の相続税の計算上、相続財産の価額に持ち戻す必要もありません。

贈与税の配偶者控除について、詳しくは「おしどり贈与とは?特別受益になる?要件やメリット、注意点も解説」をご覧ください。

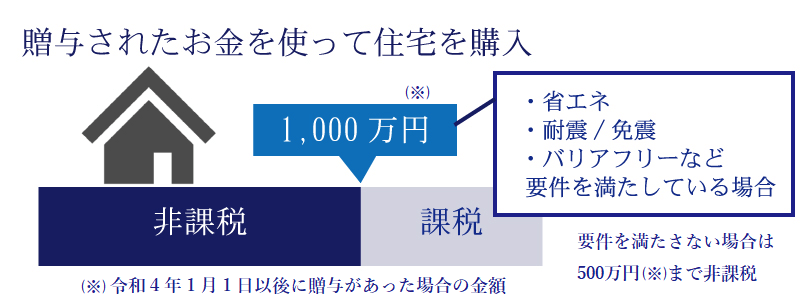

1-4.住宅取得等資金の贈与

住宅取得等資金の贈与とは、「父母(祖父母)」から「18歳以上の子(孫)」に住宅取得等資金を贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,000万円(省エネ等住宅以外の住宅は最大500万円)までは、贈与税が非課税となる特例のことです(令和8年12月31日まで)。

なお、住宅取得等資金の贈与を活用した贈与財産の価額は、贈与者の相続発生時の相続税の計算上、相続財産の価額に持ち戻しする必要もありません。

また近年では税制改正によって、住宅取得等資金の贈与に係る非課税枠や適用要件が、適時見直されていますのでご注意ください。

住宅取得等資金の贈与について、詳しくは「住宅取得等資金贈与とは│非課税の要件・限度額・必要書類を解説」をご覧ください。

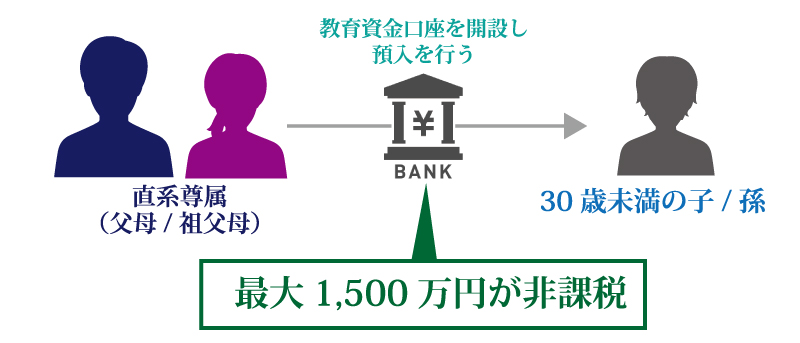

1-5.教育資金の一括贈与

教育資金の一括贈与とは、「父母(祖父母)」から「30歳未満の子(孫)」に教育資金を一括贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,500万円(習い事等は最大500万円)までは、贈与税が非課税となる特例のことです(令和8年3月31日まで)。

教育資金の一括贈与は、取扱金融機関と「教育資金管理契約」を締結し、金融機関が税務署への届出や入出金の管理を行います。

受贈者が30歳に達した場合等の残額は、その年の贈与税の課税対象となります。

また、教育資金管理契約の途中で贈与者が亡くなった場合、残額は相続税の課税対象となります(一定の要件を満たせば非課税)。

なお、教育資金の一括贈与は、令和8年3月31日をもって終了しました。ただし、同日までに贈与された資金については、引き続き適用することができます。

教育資金の一括贈与について、詳しくは「教育資金の一括贈与は本当にお得?条件・期限などを解説【2026年3月終了】」をご覧ください。

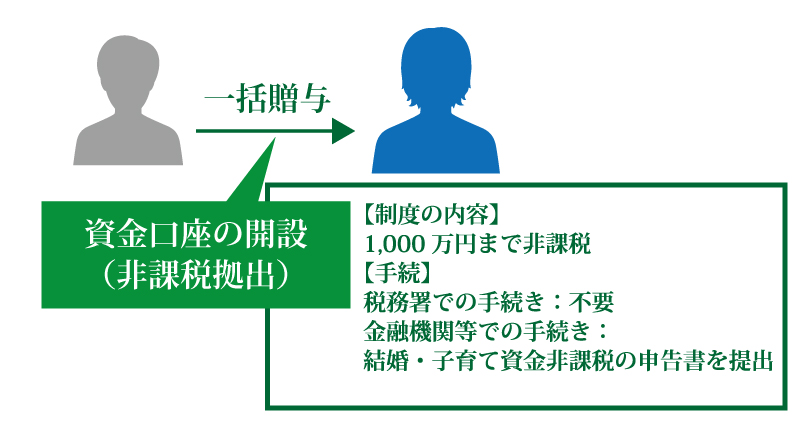

1-6.結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、「父母(祖父母)」から「18歳以上50歳未満の子(孫)」に結婚・子育て資金を一括贈与した場合、一定の要件を満たせば、受贈者1人あたり最大1,000万円(結婚に際して支払うものは最大300万円)までは、贈与税が非課税となる特例のことです(令和9年3月31日まで)。

結婚・子育て資金の一括贈与についても、取扱金融機関と「結婚・子育て資金管理契約」を締結し、金融機関が税務署への届出や入出金の管理を行います。

受贈者が50歳に達した場合等の残額は、その年の贈与税の課税対象となります。

また、結婚・子育て資金管理契約の途中で贈与者が亡くなった場合、一定の残額は相続税の課税対象となります。

結婚・子育て資金の一括贈与について、詳しくは「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」をご覧ください。

1-7.障害者の特定贈与信託

障害者の特定贈与信託とは、障害者の方が信託受益権の贈与を受けた場合、一定の手続きをすることで、信託受益権のうち最大6,000万円(特別障害者以外の人は3,000万円)までは贈与税がかからない制度のことです。

信託銀行等は財産を管理・運用し、障害者の生活費や医療費等にあてるため、信託財産の一部から定期的に金銭を支払う仕組みです。

障害者の特定贈与信託について、詳しくは「特別障害者に対する贈与税の非課税」をご覧ください。

2.贈与税がかからない方法はどれを選択すべき?

贈与税がかからない方法は沢山あるため、どれを選択すべきか迷われる方もいらっしゃるかと思います。

贈与税がかからない方法を選択する際は、「どのような財産の贈与なのか」によって、ある程度絞り込むことができます。

2-1.「現金」の贈与である場合

贈与財産が「現金」である場合は、贈与する目的や金額、贈与者と受贈者の関係性を元に、以下の贈与税がかからない方法の中から選択しましょう。

もちろん、制度や特例の適用要件を満たしていることが前提となります。

| 贈与する金額 | 贈与者と受贈者の関係性 | |

|---|---|---|

| 暦年課税 | 年間110万円以下 | 制限なし |

| 相続時精算課税 | 累計2,500万円まで(特別控除)、 年間110万円以下(基礎控除)※ | 親子間・祖父母と孫 |

| おしどり贈与 | 2,000万円まで | 夫婦間 |

| 住宅取得等資金の贈与 | 最大1,000万円 | 親子間・祖父母と孫 |

| 結婚・子育て資金の一括贈与 | 最大1,000万円 | 親子間・祖父母と孫 |

| 障害者の特定贈与信託 | 最大6,000万円 | 受贈者が障害者であること |

※相続時精算課税の基礎控除は令和6年1月1日以降の贈与に適用

2-2.「住宅に係る土地や建物」の贈与である場合

贈与財産が「住宅に係る土地や建物」である場合は、贈与財産の価額と贈与者と受贈者の関係性を元に、以下の贈与税がかからない方法の中から選択しましょう。

もちろん、制度や特例の適用要件を満たしていることが前提となります。

| 贈与財産の価額 | 贈与者と受贈者の関係性 | |

|---|---|---|

| 暦年課税 | 年間110万円以下 | 制限なし |

| 相続時精算課税 | 累計2,500万円まで(特別控除)、 年間110万円以下(基礎控除)※ | 親子間・祖父母と孫 |

| おしどり贈与 | 2,000万円まで | 夫婦間 |

※相続時精算課税の基礎控除は令和6年1月1日以降の贈与に適用

3.贈与税がかからない方法は併用できる

ここまで贈与税がかからない方法をご紹介しましたが、中には併用できるものもあります。

同じ贈与者からの贈与である場合は、暦年課税や相続時精算課税といった「贈与税の課税方式」と、住宅取得等資金の贈与などの「贈与税の特例や非課税制度」の併用が可能です。

また、異なる贈与者からの贈与である場合は、さらに併用パターンの選択肢が増えます。

3-1.同じ贈与者からの贈与である場合

同じ贈与者からの贈与である場合、「贈与税の課税方式」と「贈与税の特例や非課税制度」が併用できます。

以下は、同じ贈与者からの贈与である場合に考えられる併用パターンですので、参考にしてください。

- おしどり贈与+暦年課税

- 住宅取得等資金の贈与+暦年課税

- 住宅取得等資金の贈与+相続時精算課税

- 結婚・子育て資金の一括贈与+暦年課税

- 結婚・子育て資金の一括贈与+相続時精算課税

- 障害者の特定贈与信託+暦年課税

- 障害者の特定贈与信託+相続時精算課税

例えば、住宅取得等資金の贈与の場合、暦年課税と併用すれば最大1,110万円まで、相続時精算課税と併用すれば最大3,610万円まで贈与税がかかりません。

詳しくは「住宅取得等資金と暦年贈与の併用で贈与税1,110万円が無税に!?」や、「相続時精算課税制度と住宅取得等資金贈与の併用で3,610万円の贈与税が非課税に!」をご覧ください。

3-2.異なる贈与者からの贈与である場合

異なる贈与者からの贈与である場合、暦年課税と相続時精算課税は併用できます。

| 贈与者A | 贈与者B |

|---|---|

| 暦年課税 | 相続時精算課税 |

| 相続時精算課税 | 暦年課税 |

| 暦年課税 | 暦年課税 |

| 相続時精算課税 | 相続時精算課税 |

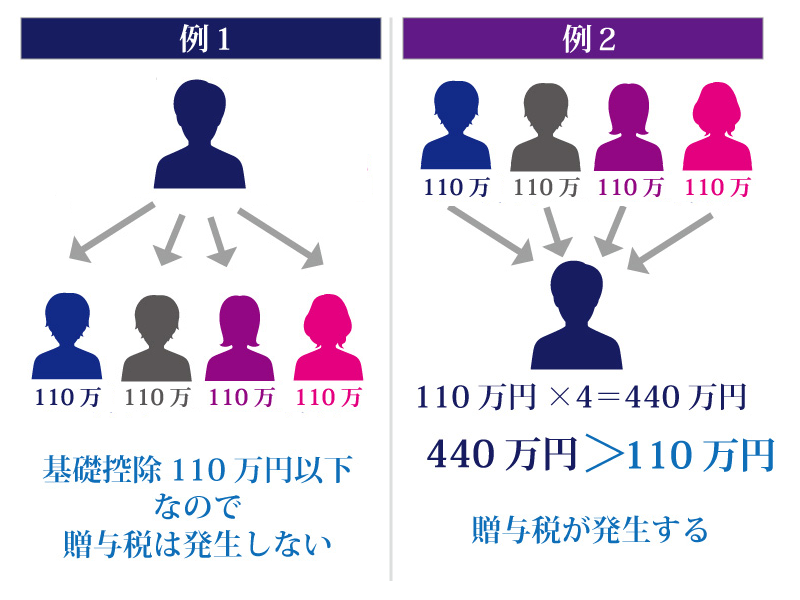

注意していただきたいのは、暦年課税の基礎控除は「受贈者1人あたり年間110万円」であることです。

そのため、複数の贈与者から110万円ずつ贈与を受けた場合は、超過分に対して贈与税が課税されます(例2を参照)。

令和6年1月1日以後の贈与では、相続時精算課税にも年間110万円の基礎控除があります。相続時精算課税についても、基礎控除は「受贈者1人あたり年間110万円」となります。複数の贈与者からの贈与に相続時精算課税を適用する場合は、贈与者ごとの贈与財産の価額に応じて基礎控除額110万円を按分します。

暦年課税と相続時精算課税を併用する場合は、暦年課税の基礎控除と相続時精算課税の基礎控除をそれぞれ別枠で控除できます。

また、先述したとおり、「2つの課税方式」と「贈与税の特例や非課税制度」は併用できます。

つまり、異なる贈与者からの贈与である場合、贈与者Aは「相続時精算課税」、贈与者Bは「暦年課税+住宅取得等資金の贈与」といった組み合わせも可能となります。

4.贈与税がかからない方法における注意点

贈与税がかからない方法には、いくつか注意点がありますので予め知っておきましょう。

4-1.贈与税がかからなくても相続税が課税されることも

贈与税がかからない方法の中には、贈与者の相続が発生した際に、贈与した財産の価額を相続財産の価額に持ち戻しして相続税が課税されるものもあります。

| 相続税が課税される可能性がある贈与財産 | |

|---|---|

| 暦年課税 | 贈与者の相続開始前の一定期間内に行った法定相続人等への贈与 |

| 相続時精算課税制度 | 特別控除2,500万円を適用した贈与財産 |

| 教育資金の一括贈与 | 贈与者の相続開始日の管理残額※ |

| 結婚・子育て資金の一括贈与 | 贈与者の相続開始日の管理残額 |

※受贈者が23歳未満等の要件を満たしていれば非課税

贈与財産の価額は、贈与の時期や内容によって、相続財産の価額に加算される場合があります。

特に、暦年課税の生前贈与加算の加算期間が、令和5年度税制改正によって段階的に延長されますので、この点には特に注意が必要です。

4-2.老後資金不足にならないよう贈与のしすぎに注意

贈与税がかからないからといって、多額の贈与をしてしまうと、贈与者本人の老後資金を不足させてしまう可能性があります。

相続税対策として生前贈与を行う際は、贈与のしすぎに注意をしましょう。

4-3.暦年課税以外は適用要件や申告手続きに注意

暦年課税以外の贈与税がかからない方法は、適用要件や申告・手続き要件が設けられています。

例えば、相続時精算課税制度は、贈与者は原則60歳以上で受贈者は18歳以上といった年齢要件があり、また、贈与税の申告期限までに「相続時精算課税選択届出書」を税務署に提出する必要があります。

定められた期限までに、適切な申告や手続きを行いましょう。

4-4.現金の手渡しは税務署にばれる可能性大

もしかしたら、「口座送金ではなく現金の手渡しなら、税務署にバレず、贈与税もかからないのでは?」と考える方がいらっしゃるかもしれません。しかし、それは間違いです。

保険金の支払等を受けたときなどに発行される法定調書などから、納税者の資産状況は税務署に把握されており、税務調査によって贈与税の無申告や申告漏れを指摘される可能性が高いです。

国税庁「令和6事務年度における相続税の調査等の状況」によると、贈与税の無申告事案は2,154件でした。

財産別非違件数では、全体の62.9%が「現金や預貯金等」とされています。

詳しくは「手渡しでも贈与税の申告漏れはばれる。理由やばれた場合のペナルティを解説」でご紹介しておりますので、あわせてご覧ください。

5.そもそも贈与税がかからない「非課税財産」もある

非課税財産とは、そもそも贈与税の課税対象にならない財産のことです。

個人間で非課税財産のやりとりをしても、贈与税は課税されません。

非課税財産について、詳しくは「贈与税がかからない場合」でも解説しております。

5-1.扶養義務者からの生活費や教育費

贈与税がかからない1つ目の非課税財産は、扶養義務者からの生活費や教育費です。

扶養義務者とは、未成年の子供や高齢の親など自分自身の収入や資産だけでは生活していくことができない親族を、経済的に援助する義務がある人のことをいいます。

ポイントとなるのは、「通常必要と認められる範囲」の生活費や教育費を、「必要な都度」受け取ることです。

例えば、1人暮らしをする大学生の子供に、親が毎月10万円程度の生活費を仕送りしても、贈与税は課税されません。

しかし、1年分の生活費を一括で振り込んだ場合や、生活費や教育費として使わずに貯金している場合などは、贈与税が課税される可能性が高まります。

詳しくは「通常必要と認められる生活費とは」や「仕送りに贈与税がかかるのはどんな時?控除や節税方法も解説」をあわせてご覧ください。

5-2.障害者に関する給付金

贈与税がかからない2つ目の非課税財産は、障害者に関する給付金です。

具体的には、地方自治体の条例により、障害者や障害者の扶養義務者が「心身障害者共済制度」に基づいて支給される給付金のことです。

障害者に関する給付金を受ける権利は、非課税財産となりますので、贈与税は課税されません。

5-3.冠婚葬祭などの贈答金

贈与税がかからない3つ目の非課税財産は、冠婚葬祭等の贈答金です。

祝儀・香典・花輪・季節の贈答・見舞い金など、個人間における金品については、著しく高額でない限り、贈与税は課税されません。

ただし、結婚の際の結納金や持参金等は「特別受益」とみなされる可能性があり、将来贈与者の相続発生時に遺産分割トラブルになる可能性はあります。

特別受益について、詳しくは「特別受益とは?対象となるケース・時効や計算方法・持ち戻し免除をわかりやすく解説」をご覧ください。

5-4.困窮している場合に個人から受けた贈与(例外)

通常、個人からまとまった金額を贈与された場合は、贈与税が課税されます。

しかし、受贈者が経済的に困窮している場合は、例外的に贈与税が課税されないこともあります。

例えば、経済的に困窮しているのが明らかで返済能力がない人のために、代わりに借金を返済した場合などが該当します。

「債務免除等を受けた場合」でも解説しておりますので、あわせてご覧ください。

6.贈与税を減らす・節税方法(不動産の組み替え)

贈与税がかからない方法ではありませんが、実質的に贈与税を減らす方法(節税に繋がる方法)がいくつかあります。

そのうちの一つが、不動産の組み替えです。

土地や建物といった不動産には、贈与税や相続税が大幅に節税できる特例がいくつかあります。

例えば、贈与税であれば「おしどり贈与」、相続税であれば「小規模宅地等の特例」が挙げられます。

また、土地や建物を贈与するときの評価額は、市場価格のおおよそ8割が目安となります。

そのため、金銭を贈与するのではなく、金銭を不動産に組み替えて、その不動産を贈与・相続させることで大幅な節税が可能になります。

7.土地の贈与とみなされて贈与税がかかる2つのケース

土地の贈与では現金のような「現物のやり取り」がないため、「贈与した」という実感がないかもしれません。

しかし、贈与した実感がなくても、無償で土地の名義変更をした場合や、市場価格より低額で売買した場合は、贈与税が課税される対象となります。

暦年課税・相続時精算課税・おしどり贈与・住宅取得等資金の贈与などを活用して、定められた申告手続きを行いましょう。

「土地の名義変更にかかる贈与税は節税可能-贈与と相続の税額の違いもチェック」でも解説しておりますので、あわせてご覧ください。

7-1.無償で土地の名義を変更した場合

無償で土地の名義を変更した場合は、贈与税が課税される対象となります。

例えば、無償で親名義の土地を子供名義に変更した場合や、祖父母名義の土地を孫に名義変更した場合です。

仮に親子で同居している土地であっても、無償で所有者が変更されるのであれば、これは「贈与」になるため、贈与税が課税される対象となります。

詳しくは「土地を名義変更すると親子間でも贈与税が発生する-相続税との比較も」で解説しておりますので、あわせてご覧ください。

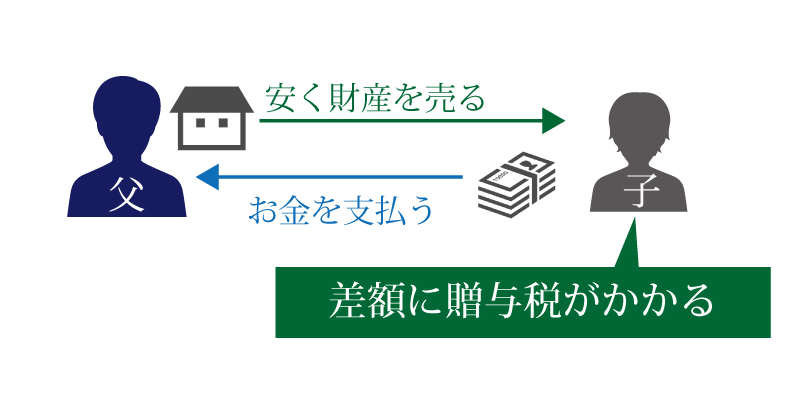

7-2.市場価格より低額で売買した場合

市場価格より低額で土地を売買した場合は、「みなし贈与」とみなされ、贈与税が課税される可能性があります。

例えば、市場価格5,000万円の土地を、親が子供に1,000万円という破格で売却したような場合です。

この場合、子供には市場価格と売買価格の差額分に贈与税が課税される可能性があります。

明確な定義は定められていないものの、市場価格の8割以下での売却は、みなし贈与に該当する可能性が高くなります。

みなし贈与財産について、詳しくは「みなし贈与とは?該当するケース・回避する方法を事例で解説」をご覧ください。

8.贈与税の申告・納税方法

贈与税が課税される場合は、定められた期限までに、贈与税の申告・納税をする義務があります。

また、「相続時精算課税制度」「おしどり贈与」「住宅取得等資金の贈与」を適用する場合は、定められた必要書類を、贈与税の申告書と共に提出する必要があります。

8-1.贈与税の申告・納付期限

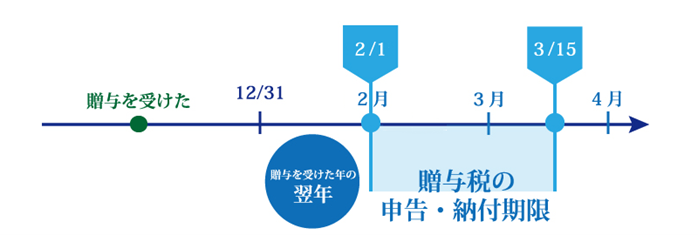

贈与税の申告・納付期限は、贈与があった年の翌年2月1日~3月15日です(3月15日が土日祝に該当する場合は、次の平日が申告期限)。

贈与税の申告が期限を過ぎると「無申告加算税(税務調査によって隠ぺい行為が認定されれば重加算税)」の対象となる場合があります。また、納税が期限を過ぎると、「延滞税」が課せられますのでご注意ください。

贈与税の申告期限について、詳しくは「贈与税申告にも申告期限はあるの?贈与税の申告期限と罰則について」をご覧ください。

8-2.贈与税の申告方法

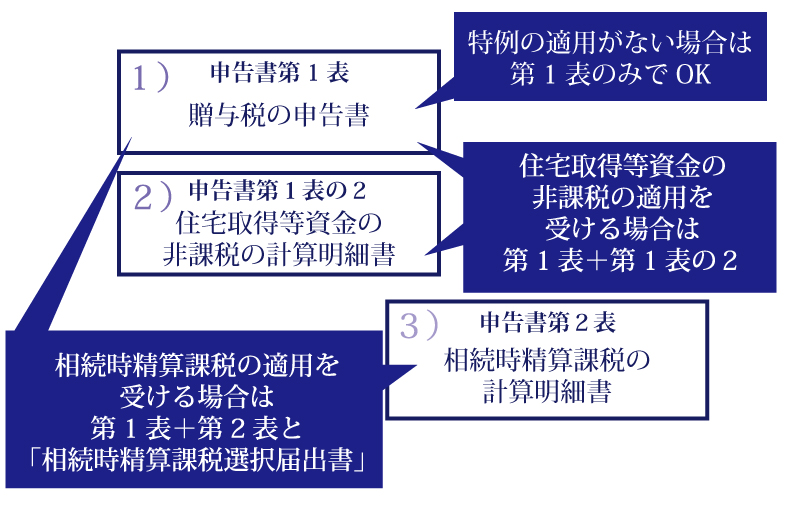

贈与税の申告方法は、贈与税の申告書を受贈者の住所地を管轄する税務署に提出します。

具体的には、以下のいずれかの申告書と、添付書類を提出します。

特例や非課税特例を適用しない場合であれば、贈与税の申告書は非常にシンプルですので、贈与税額の計算さえできれば、自分で申告書の作成が可能です。

贈与税申告について、詳しくは「【自分でできる】贈与税の申告方法・申告書の書き方・必要書類をすべて解説」や「数日で終わる、贈与税申告手続きをするために必要な書類の集め方」をご覧ください。

8-3.贈与税の納付方法

贈与税の納付(納税)方法は、納付書を作成して、金融機関や税務署の窓口で納付します。

贈与税をはじめとする国税は、原則として「金銭一括」で納付を行いますが、他にも以下の選択肢があります。

- e-Taxを利用したダイレクト納付

- クレジットカード納付(決済手数料を含めて1回の手続きあたり1,000万円未満)

- スマホアプリ納付(1回の手続きあたり上限30万円まで)

- コンビニ納付(QRコード、バーコード。上限30万円まで)

贈与税の納税方法や納付書の書き方について、詳しくは「贈与税の納付書の書き方は?納付方法・納付期限を税理士が解説」をご覧ください。

9.贈与に関するご相談事例

税理士法人チェスターのお客様からの、贈与に関するご相談事例をご紹介します。

9-1.同居している長男に土地を贈与したい

お客様は、相続税対策の一環として、同居をされているご長男に、土地の贈与をご希望されていました。

しかし、同居をされているのであれば、お客様の相続発生時に「小規模宅地等の特例」が適用できます。

将来的に同居を解消されるご予定はなかったため、土地の贈与ではなく、計画的な生前贈与プランをご提案いたしました。

9-2.子供のマイホーム購入のために贈与をしたい

お客様は、お子様夫妻のマイホーム購入のために、資金の贈与をご希望されていました。

贈与者はお一人であったため、相続時精算課税制度と住宅取得等資金の贈与を組み合わせた、合計3,500万円の贈与をご提案いたしました。

贈与税申告書の作成はもちろん、各種制度の手続きも承りました。

9-3.家族に自宅の土地と建物を贈与したい

お客様は奥様とお子様2名に、自宅の土地と建物の生前贈与をご希望されていました。

そのため、奥様にはおしどり贈与を活用して合計2,000万円分を、お子様にはそれぞれ相続時精算課税贈与を活用して2,000万円分ずつの贈与をご提案いたしました。

結果として、評価額約6,000万円のご自宅を、均等に1/3ずつ非課税で贈与することが可能となりました。

※相続時精算課税を適用した贈与財産の価額については、贈与者の相続開始時に相続財産の価額に加算されます。

10.さいごに

贈与税がかからない方法はいくつかありますが、贈与する目的・金額・関係性によって最適な方法は異なります。

また、併用できるものと併用できないものがある上、各特例や非課税制度には様々な適用要件が設けられています。

贈与税がかからない方法を検討されている方は、必ず相続税や贈与税に強い税理士に相談した上で、最適な生前贈与プランを提案してもらうことをおすすめします。

10-1.まずは税理士法人チェスターにご相談を

税理士法人チェスターは、相続税と贈与税に特化した税理士法人です。

贈与税がかからない方法はもちろん、将来的に贈与者の相続が発生することを見越して、最適な生前贈与プランをご提案させていただきます。

贈与税対策や相続税対策をご検討の方は、まずは税理士法人チェスターまで、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編