連帯保証債務や医療費は相続税から債務控除できる?ケース別に解説

相続税を算出する時に、被相続人のプラスの財産からマイナスの財産を引くことを債務控除と言います。

債務控除によってマイナスできる財産は、被相続人の負債や売掛金、葬式費用などがあげられます。もし、被相続人に連帯保証の債務や未払いの医療費などがある場合、それらは債務控除としプラスの財産から引くことができるのでしょうか?

それぞれのケースが債務控除可能かどうかについてご説明します。

★「債務控除」について詳しく知りたい方はこちら→債務控除を行わないと相続税が高くなる!債務控除とは何か?

この記事の目次 [表示]

1.連帯保証の債務の扱い

連帯保証の債務とは、「連帯債務」と「保証債務」の総称を言います。いわゆる”借金の保証人”は保証債務のことをいいます。連帯保証の債務は、その債務が連帯債務か保証債務かによって債務控除の扱いが異なります。

なお、連帯保証の相続そのものについては「相続の疑問、もし親が連帯保証人になっていたら?連帯保証まで相続することになるの?」で詳しく解説しているのでそちらをご覧ください。

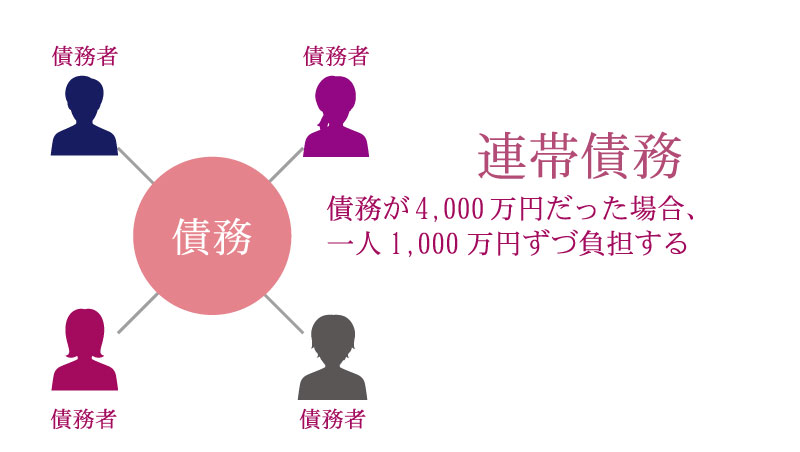

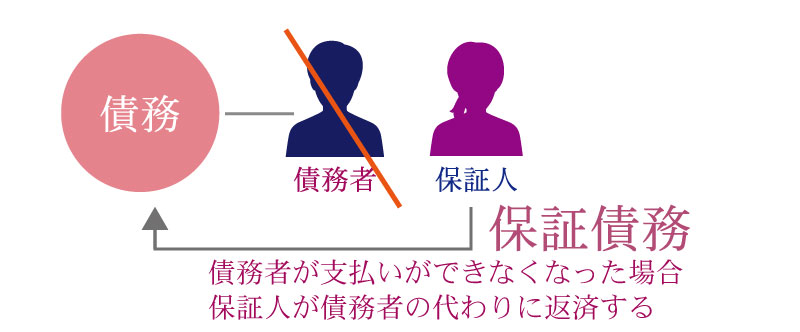

連帯債務と保証債務

連帯債務とは、一つの債務に対して債務者(お金を借りている人)が複数存在し、それぞれが均等に債務を負担することを言います。

保証債務とは、債務者による支払い(返済)が出来なくなったときに、保証人となる人が債務者に変わりその債務を支払うことをいいます。

被相続人本人の借金や連帯債務の場合は、借入の契約書等が存在する場合が多く相続発生時に把握することが可能ですが、保証債務に関しては被相続人自らが周囲に伝えていないと、相続人はその存在を知らずある日突然債権者から支払いを要求されることもあるので注意が必要です。

連帯保証の債務と債務控除の扱い

連帯債務の債務控除の扱い

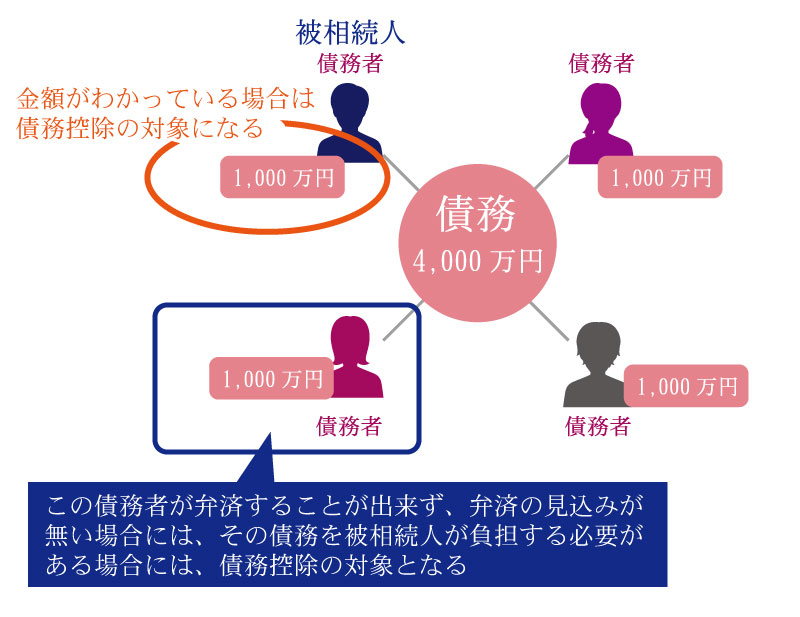

連帯保証の債務については、被相続人が負担すべき債務の金額が明らかになっている場合には債務控除の対象となります。

また、被相続人以外の連帯債務者の中に、債務を弁済することが出来ず弁済請求しても弁済される見込みが無い人がおり、その人の債務についても負担する必要がある場合には、その債務についても債務控除の対象となります。

保証債務の債務控除の扱い

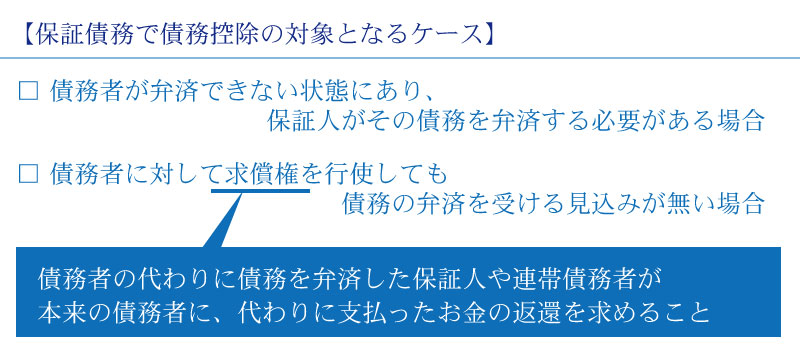

保証債務の場合には、あくまでも弁済の義務を持つのは債務者であるため、実際に対象の債務の弁済を請求されるかどうかが確定していません。

そのため、原則として債務控除の対象にはなりません。しかし、その債務の債務者が下記に該当する場合には債務控除の対象になります。

2.被相続人の医療費の扱い

被相続人が病院で亡くなった場合などは亡くなった後に未納分の医療費を支払うことになるかと思いますが、その医療費は、被相続人の所得税の医療費控除の適用になるのか、相続税の債務控除の適用になるのか判断に困りますよね。

被相続人の医療費を誰が負担し、その医療費の支払いは相続開始前なのか後なのかがポイントとなります。

被相続人が自分で医療費を負担していた場合

被相続人が自分で医療費を負担していた場合の医療費控除と相続税の債務控除の扱いは以下の通りです。

医療費控除の扱い

生前、本人が負担していた医療費については被相続人の準確定申告を行う際に医療費控除の対象となります。

★準確定申告について知りたい方はこちら→死後4ヶ月以内にすべき『準確定申告』の申請手続き

一方、被相続人が亡くなっている場合にはご本人が医療費を支払うことは不可能ですから、準確定申告において所得税の医療費控除は出来ません。

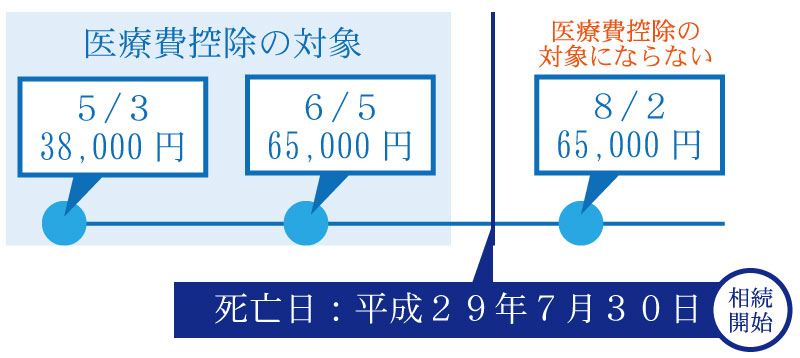

このような場合、相続開始前の5月3日、6月5日の支払いは医療費控除の対象となります。しかし、相続開始後である8月2日の支払いは医療費控除の対象とはなりません。

相続税の債務控除の扱い

被相続人が自分で支払っていた医療費に関しては、所得税の医療費控除同様に、相続開始後は自分で支払うことは出来ませんから対象外です。

相続開始前の支払い分については、既に被相続人によって支払われたものであるため債務控除はできませんが、医療費を負担した分相続財産も少なくなるため、結果として相続税は少なくなります。

相続人が被相続人の医療費を負担していた場合

被相続人の医療費を相続人が負担していた場合の、医療費控除と相続税の債務控除の扱いは以下の通りです。

医療費控除の扱い

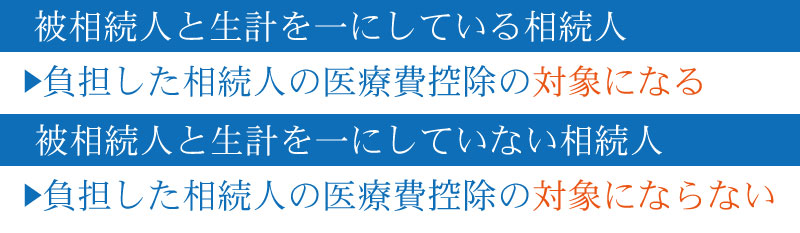

相続人が医療費を負担していた場合は、生計を一にしていたかがポイントです。

被相続人と生計を一にしていた相続人が医療費を負担した場合には、負担した相続人の所得税の医療費控除の対象となります。逆に、生計を一にしていない相続人が負担した場合には、負担した相続人の所得税の医療費控除の対象にはなりません。

相続税の債務控除の扱い

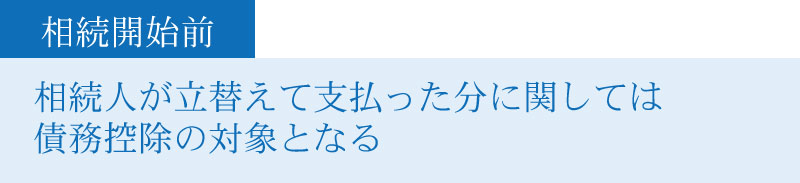

被相続人の医療費を相続人が立替えて支払っていた場合には、相続開始前の支払いも債務控除の対象となります。生計を一にしていた相続人であれば、ご自身の確定申告での医療費控除も適用され、相続税の債務控除も適用されるということになります。

ただし、被相続人と立替えを行った相続人が扶養義務者間である場合には債務控除の対象とならないケースもあるので注意が必要です。

被相続人が病院で亡くなった場合、亡くなった後に入院費を支払うというのはごく一般的です。亡くなった後に支払われた入院費や医療費は債務控除の対象となります。また、被相続人と生計を一にしていた相続人が支払った場合、支払った相続人の医療費控除の適用を受けることも可能です。

3.これらの費用は債務控除できる?

さて、ここまでは、連帯保証や医療費に関する債務控除の扱いについてご説明しました。債務控除の対象となる債務には葬式費用も含まれています。

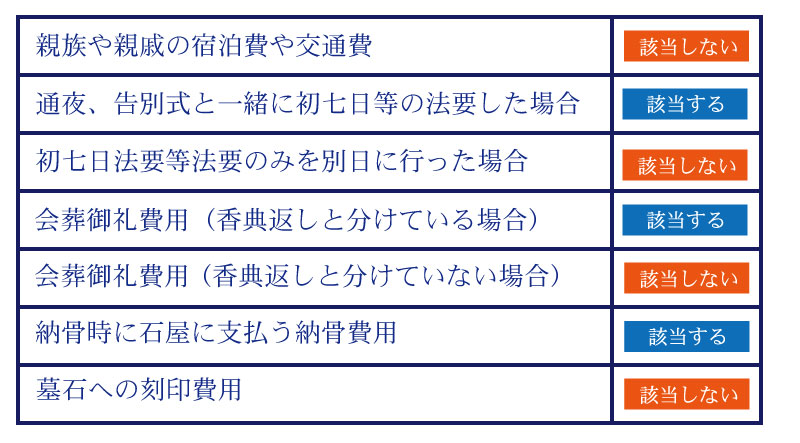

葬式費用と言われても、具体的には何が葬式費用なのか疑問に思われますよね。特に判断に悩む葬式費用に関してまとめておきます。

上記以外にも、お寺や住職等に支払うお布施やお車代などで領収書がもらえないケースでも、支払ったことが確認できれば葬式費用と判断されます。領収書がもらえない場合にはメモ書き等で問題無いので、「誰に」「いつ」「いくら」支払ったかを書き残して起きましょう。また、通夜・告別式の際の生花や盛籠代に関しては、喪主が負担した部分のみ葬式費用に含まれます。

債務控除の対象となる葬式費用についての詳細は下記を参考にしてください。

まとめ

被相続人の連帯保証の債務や医療費など、債務控除の対象になるかどうかの判断ポイントについてご理解いただけましたでしょうか?

債務控除が適用されると、相続税の課税価格が少なくなるため相続税額も減少します。債務控除の対象になるものをしっかりと把握することで、節税対策にも繋がります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編