相続税対策に不動産投資が有効な理由│節税の仕組みと生前対策

相続税対策を目的に不動産投資をしている方が多いのは、相続税の負担を軽減する効果が期待できるためです。不動産を選ぶときは、相続税を節税できる仕組みを理解するとともに、物件選びのポイントも押さえることが大切です。

今回は、不動産投資で相続税対策ができる理由や物件の選び方、活用時の注意点を相続税専門の税理士が詳しく解説します。不動産投資でよくある失敗事例も紹介していますので、ぜひご覧ください。

この記事の目次 [表示]

1.なぜ不動産投資が相続税の節税になるのか?仕組みを解説

被相続人が亡くなって相続が発生したときは、国税庁の「財産評価基本通達」によって相続財産の価額を評価し、相続税を算出します。

現金や有価証券などを相続した場合、基本的には相続開始時点の時価が相続税評価額となります。一方、不動産の相続税評価額は時価よりも低く算出されることが一般的です。

そのため、現金を不動産に変えると、相続税評価額が圧縮され相続税の負担を軽減する効果が期待できます。

ここでは、不動産の相続税評価額の算出方法をご紹介します。不動産の評価額を下げる仕組みをさらに詳しく知りたい人は、以下の記事も参照ください。

(参考)相続は現金と不動産のどっちが得?メリット・デメリットを解説!

1-1.預貯金を不動産にすると相続税評価額が下がる

不動産の相続税評価額は、土地は主に「路線価」、建物は「固定資産税評価額」をもとに算出します。

路線価とは、不特定多数の人や車が通行する道路に面する1㎡あたりの価格のことです。市街地にある土地の相続税評価額は路線価方式で算出します。郊外や地方など路線価が設定されない地域の土地の相続税評価額は、倍率方式で算出します。

路線価方式と倍率方式の計算方法は以下のとおりです。

〇土地の評価額

- 路線価方式=1㎡あたりの路線価×土地の面積(㎡)×補正率

- 倍率方式=固定資産税評価額×倍率

固定資産税評価額とは、自治体が固定資産税や都市計画税などの税金を算出する際に求める不動産価格のことです。

建物の相続税評価額は、固定資産税評価額と同じです。

相続税路線価は公示地価の8割程度になるといわれます。建物部分の相続税評価額は、再建築価格の5〜7割程度です。

1-2.賃貸用の不動産はさらに評価額が下がる

賃貸アパートや賃貸マンションなどを相続すると、土地部分の相続税評価額は「貸家建付地」、建物部分は「貸家」として算出できます。

貸家建付地や貸家は、自用地(他人が使用する権利のない土地)や誰にも貸していない建物よりも相続税評価額が低く算出されます。所有者であっても自由に処分できないなどの制約があるためです。

貸家建付地と貸家の計算式は以下のとおりです。

- 貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

- 貸家の評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

借地権割合は土地の地域ごとに異なっており30〜90%の間で設定されます。住宅地では60%~70%程度が一般的です。

借家権割合は全国一律で30%です。賃貸割合は、建物の総床面積のうち実際に賃貸されている床面積の割合を指します。住戸の戸数を基準に計算するわけではない点に注意が必要です。

1-3.「小規模宅地等の特例」で評価額を大幅に減らせる

小規模宅地等の特例は、被相続人が生前に賃貸事業を行っていた土地や自宅があった宅地などを相続したときに相続税評価額を減額できる制度です。

一定の要件を満たすと、一定の面積を上限に相続税評価額が50%または80%減額できます。減額割合と限度面積は、以下のとおり被相続人が使用していた土地の種類に応じて決まるしくみです。

| 宅地等の種類 | 減額割合 | 限度面積 |

|---|---|---|

| 特定居住用宅地等 (被相続人の自宅がある敷地等) | 80% | 330㎡ |

| 特定事業用宅地等 (被相続人等が貸付事業以外の事業用に供されていた宅地等) | 80% | 400㎡ |

| 特定同族会社事業用宅地等 (被相続人とその親族が50%を超える持株を所有する会社の事業用に供されていた宅地等) | 80% | 400㎡ |

| 貸付事業用宅地等 (不動産貸付業の用に供されていた宅地等) | 50% | 200㎡ |

(参考)国税庁:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

賃貸アパートや賃貸マンションを相続する場合、土地部分は貸付事業用宅地等として敷地面積の内200㎡までの相続税評価額を50%減額できます。

貸付事業用宅地等の適用要件は、以下のとおりです。

- 被相続人が行っていた貸付事業を、相続税の申告期限(亡くなってから10ヶ月後)までに引き継ぎ、申告期限まで続けていること

- 相続税の申告期限まで、その土地を所有していること

(参考)国税庁:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

ただし、被相続人が亡くなる前3年以内に新しく貸し出しを始めた土地(3年以内貸付宅地等)を相続する場合は、原則として小規模宅地等の特例を受けられません。

小規模宅地等の特例については以下で詳しく解説していますので、あわせてご覧ください。

(参考)小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

1-4.不動産投資で相続税評価額をいくら圧縮できるのかシミュレーション

ここまで解説した内容をもとに、モデルケースを用いて不動産投資で相続税評価額をいくら圧縮できるのかを試算します。

【例】2億円の現金で土地部分8,000万円、建物部分1億2,000万円、土地面積200㎡の賃貸不動産に投資をしたときの相続税評価額を算出します。

土地部分の相続税評価額は、路線価方式により公示地価の80%、建物部分は再建築価格の70%とします。土地と建物それぞれの相続税評価額は以下のとおりです。

- 土地部分の相続税評価額:8,000万円×80%=6,400万円

- 建物部分の相続税評価額:1億2,000万円×70%=8,400万円

取得した不動産は賃貸用であるため、土地は貸家建付地、建物は貸家として評価を行います。借地権割合70%、借家権割合30%、賃貸割合100%の場合、計算結果は以下のとおりです。

- 貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

=6,400万円×(1-0.7×0.3×1.0)

=5,056万円 - 貸家の評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

=8,400万円×(1-0.30×1.0)

=5,880万円

この賃貸不動産の土地面積は200㎡であるため、貸付事業用宅地等として小規模宅地等の特例の要件を満たしている場合、土地部分の評価額のすべてが50%減額されます。

- 小規模宅地等の特例適用後の土地評価額

=5,056万円×50%

=2,528万円

よって、最終的な相続税評価額は以下のとおりとなります。

- 不動産の相続税評価額:2,528万円+5,880万円

=8,408万円

一方、現金2億円をそのまま保有していた場合、相続税評価額は2億円です。2億円の現金を賃貸不動産に換えて相続することで、相続税評価額は約1億1,592万円圧縮される結果となりました。

このように、不動産投資をすると相続税評価額が大幅に圧縮され、相続税の負担を大きく軽減する効果が期待できます。実際の節税効果は、物件の価格や所在地などさまざまな要素で異なるため、相続税専門の税理士に試算してもらうとよいでしょう。

2.相続税対策に向いている不動産は?

相続税対策に向いている不動産の特徴は、以下のとおりです。

相続税対策を主な目的として不動産投資を始めるときは、上記のポイントを意識して投資不動産を選びましょう。選ぶ際のポイントを1つずつ解説します。

2-1.流動性が高く売りやすい不動産

流動性が高い不動産は、相続人が希望するタイミングで現金化しやすいため、必要に応じて不動産を売却して生活資金や教育資金などに充てやすいといえます。

相続税の申告・納税期限(通常は被相続人の死亡を知った日の翌日から10ヶ月以内)までに売却して納税資金を準備しやすいでしょう。

一方、流動性が低い不動産に投資をしてしまうと、買い手が付きにくく現金化が難しくなるかもしれません。また、賃貸需要も低く空室が生じやすくなることで、家賃収入を得にくくなることもあります。

相続税の負担を軽減するために不動産投資をする場合でも、流動性が高く、希望する価格で売却しやすい物件を選ぶことが大切です。売却しやすい物件の特徴は、以下の通りです。

- 最寄り駅から徒歩5分以内

- 最寄り駅から主要ターミナル駅へアクセスしやすい

- 人口が増加しているエリアにある

- 住環境や治安が良好なエリアにある

- 新築・築年数が浅い

- 管理が行き届いている

- 価格が10億や20億など高すぎない など

以上の点を踏まえ、将来的にスムーズに売却が可能な不動産を選ぶとよいでしょう。

2-2.市場価格と相続税評価額の乖離が大きくなる不動産

不動産の相続税評価額が実際の市場価格よりも低ければ低いほど、相続税の節税効果は高くなります。

一般的に都市部や駅に近い場所にある不動産は需要が高く、市場価格と相続税評価額との乖離(かいり)が大きくなりやすいため、高い節税効果を期待できます。とくに、東京23区内など地価の上昇が続くエリアの不動産は、市場価格と相続税評価額の差が拡大しやすいです。

一方、地方都市や過疎地にある不動産は、市場価値が下がり相続評価額との乖離が小さくなるため、節税効果を得られないかもしれません。

投資用不動産を選ぶときは、相続税対策についての深い知識がある税理士に相談し、市場価格に対して相続税評価額がどれだけ低いのかを確認することが望ましいといえます。

2-3.利回りの高さで収益性が見込める不動産

収益性が低く赤字が続くような不動産に投資してしまうと、相続時に評価額を圧縮できたとしても、その後に残された家族の貴重な財産を食い潰してしまいかねません。

そのため、投資用不動産を選ぶときは必ず利回りを計算して収益性を確認しましょう。不動産投資の利回りには、投資した金額に対する家賃収入の割合である「表面利回り」と、諸経費も考慮した「実質利回り」の2種類があります。

それぞれの計算方法は、以下のとおりです。

- 表面利回り:年間の家賃収入÷不動産の購入価格×100

- 実質利回り:(年間の家賃収入-年間の諸経費)÷(不動産の購入価格+購入時の諸経費)×100

インターネットの不動産ポータルサイトや広告・チラシなどに掲載されているものは主に表面利回りです。

しかし、表面利回りには諸経費が考慮されていません。

実際に不動産投資をすると、物件の修繕費や固定資産税、都市計画税といった税金、火災保険や地震保険の保険料、管理費・管理委託料などさまざまな経費が生じます。

諸経費を加味しない表面利回りの高さのみで物件を選ぶと、賃貸経営を始めたあとに期待していたほどの収益が得られず、赤字になってしまうこともあります。

投資する不動産を選ぶときは必ず実質利回りを試算し、十分な収益が見込めることを確認しましょう。

3.相続税対策に有利な不動産投資の例

相続税対策に有利といわれる不動産は、相続税の負担を軽減する効果だけでなく、安定した収益性や高い流動性も期待できます。その特徴を満たしやすい不動産の例は以下のとおりです。

上記不動産の特徴や有利といわれる理由などを詳しく解説します。

3-1.ワンルームマンション

ワンルームマンションは、1つの部屋とキッチンや浴室、トイレがあるコンパクトなマンションです。主に単身者を対象とした物件です。

ワンルームマンションの価格は比較的低額なため、不動産投資の初心者でも投資しやすいといえます。ファミリータイプの物件に比べて価格が割安であり、同じ予算でより多くの住戸に投資できるため、空室が生じたときに家賃収入の下落幅を抑えやすいといえます。

また、アパートやマンションなどの1棟物件よりも、相続発生時に分割しやすいです。たとえば、1億円の1棟物件を取得するのではなく、2,500万円のワンルームを4戸購入することで、相続人間で公平に分割しやすくなります。

ワンルームマンションは、都心部や大学の近くなど人が集中しやすく高い賃貸需要が期待できるエリアにも多数あります。そのため、空室が生じてもすぐに次の入居者が決まり、売却もしやすいような物件も比較的探しやすいでしょう。

3-2.タワーマンション

タワーマンションは、一般的に20階以上の超高層マンションを指します。都心部や再開発が進むエリアなどに建てられることが多く、市場価格と相続税評価額の乖離が大きくなりやすいため、タワーマンションは相続税対策に活用されることの多い物件です。

とくに、タワーマンションの高層階にある部屋は、市場価格が高い傾向にある一方、床面積が同じであれば低層階の住戸と相続税評価額はほぼ変わりません。相続税評価額が市場価格の2〜3割になるケースもあったため、富裕層を中心にいわゆる「タワマン節税」を行う人は少なくありませんでした。

しかし、相続税評価額の改正により令和6年(2024年)1月1日以降に相続や贈与で取得した区分マンションには、所在階や総階数などに応じて評価額が補正されることになりました。

市場価格に対する相続税評価額が60%未満の場合は、60%に引き上げられるよう補正されることになったため、タワーマンションによる相続税の大幅な節税は難しくなっています。

とはいえ、相続税の節税効果がまったく得られなくなったわけではありません。また、人気のエリアにあるタワーマンションは資産価値が高く、相続後も売却したり賃貸に出して収益を得たりしやすいため、税制改正後も引き続き相続税対策として活用が可能です。

ただし、あからさまに相続税の節税を目的としてタワーマンションを購入すると、税務署から相続税の申告について税務調査を受けるリスクがあります。タワーマンションに限らず、不動産を用いた相続税対策を検討する際は、相続税専門の税理士に相談することをおすすめします。

タワマン節税について詳しくは下記の記事で解説していますので、ご確認ください。

(参考)【2024年改正】タワマン節税とは?改正後の影響と対策をわかりやすく解説

3-3.アパートやマンションなど1棟物件

アパートやマンションなどの1棟売り物件を購入すると、複数の住戸から家賃収入を得られます。物件によっては、月に100万円を超える家賃収入を得ることも可能です。

また、一室で退去者が生じても他の住戸に入居者がいれば、収益の大幅な減少を防ぐことができるため、マンションの一室を購入する区分所有よりも、空室リスクは低いといえます。

加えて、区分所有の場合、建物の外壁や廊下などに損傷箇所や破損箇所がある場合でも、所有者1人の判断では修繕できません。その点、1棟のオーナーであれば、自身の判断で修繕ができます。

1棟物件は、物件価格が数億円と高額になることも多いですが、金融機関から融資を受けられれば数百万〜数千万円の自己資金で投資することも可能です。

ただし、1棟物件には相続が発生したときに分割がしにくい点に注意が必要です。自身が亡くなったあと、相続人同士が承継の仕方で揉めてしまわないかよく検討して、投資すべきか判断しましょう。

4.今からできる!不動産投資による相続税対策のポイント

相続税対策をする場合、不動産投資の他にも生前から取り組めるものがいくつかあります。また、自身が認知症になり判断能力がなくなってしまう場合にも備えることが望ましいです。

ここでは、今すぐに始めやすい相続税対策のポイントを紹介します。

4-1.生前の相続対策

生前にできる相続税対策は「生前贈与」「遺言書の作成」「相続人の数に合わせた資産管理」が挙げられます。以下でそれぞれについて詳しく解説します。

4-1-1.生前贈与

賃貸用の不動産に投資をすると、家賃収入を得ることで資産が増えていき、相続発生時に遺産の総額が増えてしまうケースがあります。そのため、生前に賃貸不動産を贈与して、家賃収入による資産の増加を防ぐのも1つの方法です。

ただし、不動産をそのまま贈与すると、贈与税の基礎控除額である年間110万円を大きく超えてしまい、受け取った人に重い税負担が課せられる可能性があります。

そこで利用を検討したいのが「相続時精算課税制度」です。この制度は、60歳以上の親・祖父母から18歳以上(令和4年3月31日までは20歳以上)の子・孫などに贈与する際に利用できる制度です。

相続時精算課税制度を適用すると、贈与された財産の価額の合計額が、特別控除2,500万円を超えるまで何度でも非課税で財産を贈与できます。この制度を用いて贈与された財産の価額は、贈与者が亡くなったとき相続財産の価格に足し戻されたうえで相続税が計算されます。

足し戻される金額は、贈与した時点での時価です。贈与したあとに不動産の価値が上昇している場合、贈与を行わず相続をするケースよりも評価額が低く計算され、相続税の負担を軽減できることがあります。

ただし、相続時精算課税制度を利用して不動産を贈与すると小規模宅地等の特例が使えないなどの注意点があります。制度を使うタイミングや贈与する物件については、相続税専門の税理士ともよく相談しましょう。

相続時精算課税制度については、以下の記事で詳しく解説していますので、あわせてご覧ください。

(参考)相続時精算課税制度を分かりやすく解説。どんな場合に有効な方法か

4-1-2.遺言書の作成

相続が発生したときに相続人同士のトラブルを防ぐためには、遺言書を作成するのも1つの方法です。

相続では、故人の意思がもっとも尊重されるため、遺言書が作成されている場合は基本的にその記載された内容に沿って遺産が承継されます。

不動産を含む遺産の分け方を遺言書で指定していれば、相続人は遺産分割協議を行う必要はありません。そのため、誰が不動産を相続するのか話しがまとまらず、相続人同士がトラブルになる事態を避けやすくなります。また、協議をする手間を省けるため、相続人の負担を軽減することも可能です。

4-1-3.相続人となる人の数を確認したうえで対策をする

不動産は分割が難しい資産のため、相続人の人数を踏まえて管理・投資することが望ましいです。

たとえば、相続人となる予定の人が4人いるにもかかわらず、アパート1棟のみに投資すると相続が発生した際、誰がどのように引き継ぐかで揉める可能性があります。

共有という形で不動産を相続することも可能ですが、売却やリフォームなどをするときは共有者の一定数以上の同意が必要となります。「共有者の1人が売却に反対している」「共有者の1人が持ち分を第三者に売却し、合意形成が難しくなった」などのトラブルが生じてしまうかもしれません。

相続人になる人の数を確認し、相続を見据えた不動産投資の計画を立てることで、トラブルが生じにくくなり、遺産分割がスムーズに進みやすくなるでしょう。

4-2.認知症への対策

認知症を患い判断能力が著しく低下すると、不動産の売買契約や賃貸契約の締結、遺言書の作成、生前贈与などあらゆる法的行為ができなくなります。認知症になったあとにできることは限られるため、発症する前に対策することが大切です。

ここでは、認知症に対策するための代表的な方法である「家族信託制度」と「任意後見制度」をご紹介します。

4-2-1.家族信託制度の活用

家族信託は、所有する財産の管理や処分などを、信頼できる者に任せられる制度です。委託者(財産を託す人)、受託者(財産を管理・運用する人)、受益者(利益を受け取る人)の3者で構成されます。基本的なしくみは下図をご覧ください。

家族信託であれば、投資用不動産の管理や運用などを子供や孫などの親族に任せることも可能です。

たとえば、不動産の所有者である父親が委託者・受益者となり、子供が受託者になるとしましょう。この場合、子供に不動産の管理や運用などを任せながら、父親は家賃収入を受け取ることができます。

父親が認知症を発症した場合も、受託者に指定された子供は自身の判断で不動産の運用や売却、修繕、リフォームなどが行えます。

父親が亡くなったとき、不動産を子供が相続するように指定することもできるため、遺言書の代わりとしても活用が可能です。

家族信託について詳しくは以下の記事で解説していますので、あわせてご確認ください。

(参考)家族信託は必要?問題点はある?活用事例・仕組みも解説

4-2-2.任意後見制度の活用

任意後見制度は、認知症や精神障害などで判断能力を失ったときに備えて、自ら任意後見人を選び特定の事務を任せる契約を結ぶ制度です。

本人の判断能力が失われたときは、あらかじめ決められた任意後見人が不動産や預貯金などの管理や生活の支援などを代わりに行います。その際、家庭裁判所によって選ばれた任意後見監督人が、契約にしたがって任意後見人が適正に仕事をしているのかを監督します。

任意後見監督人は、親族ではなく弁護士や司法書士などの第三者が選任されることが一般的です。

判断能力が衰えた人の所有する投資用不動産を任意後見人が積極的に運用しようとしても、任意後見監督人が許可をしないケースが多々あります。

なお、任意後見制度であれば介護施設への入所手続きや介護サービスの利用契約など、家族信託では対象外である身上監護を任意後見人に任せることも可能です。

また、農地や借地権など一部の財産は、家族信託で管理を委託することができません。認知症に対策するときは、家族信託と任意後見制度を併用するのも1つの方法です。

5.知っておきたい不動産投資の注意ポイント6つ

最後に、不動産投資で相続税対策をする際に押さえておきたい注意点を6つ解説します。

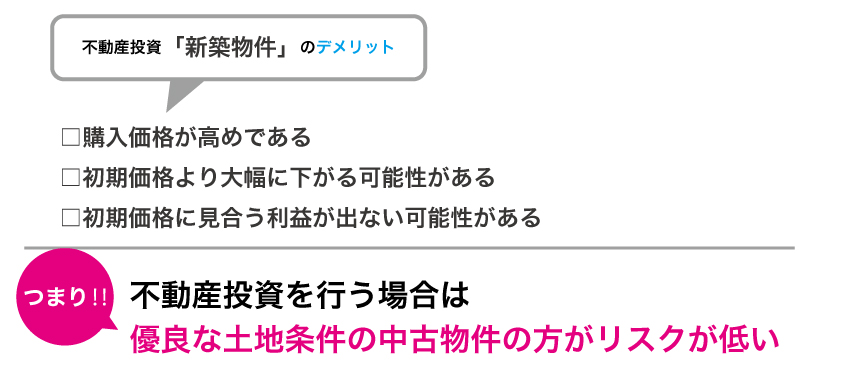

5-1.新築物件は価格が割高

相続税を軽減する対策の一つとして、マンションやアパートなど不動産物件の購入(不動産投資)が考えられます。

物件に関しては中古でも新築でも同じように相続税を抑えることが可能ですが、新築の方は購入価格が高めである点に注意しなければなりません。

築年数が経っていない新しい物件(新築)の場合、広告代など宣伝費用も含めた価格設定になっているため、購入価格が高いです。

売却などで人の手に渡ったり、年数を重ねて古くなったりすると新築というアピールポイントがなくなるため、初期価格より大幅に値段が下がります。

【チェックポイント】

新築の物件は、誰かが購入した瞬間に中古になり、中古になった瞬間に初期価格よりも下がることがほとんどです。

つまり、物件を資産として保有することで相続税の節約には成功しても、新築では初期価格に見合う利益を投資で出せないケースがあります。

相続税対策に加え、リスクを避けた不動産運用をしたいのであれば、新築と比較して価格の変動が少ない中古物件で、優良な立地条件を有しているものを選ぶのが1つの方法です。

例としては、東京23区内で駅近の1LDKなどへの投資は便利なアクセス環境があるので、中古や新築に限らずほぼ同様の利益を見込むことができます。

ワンルームマンションを活用した相続対策を解説した記事をご紹介しておきますので、あわせてご覧ください。

(参考)相続税対策でマンションなど不動産に投資する方法を税理士が解説

5-2.物件の持つ土地条件を考慮する

人口が少なくなっている地方や郊外などでの不動産投資は、注意が必要でしょう。

再開発で交通整備が進んだ地方部や、郊外でも一等地で十分なインフラが確保されている場所などの不動産は資産価値の落ちにくい優良案件といえます。しかし、表面的な立地条件だけを見て地方や郊外の物件を買ってしまうと、予期しない変化のために投資を失敗することも多く見られます。

たとえば、学生の入居による家賃収入を期待して地方大学の近くにある物件を購入したとしましょう。当初は家賃が順調に回収でき予想通りの利益を出していても、後に大学のキャンパスが別の場所に移動したために住人の数が減り、最終的に空き部屋を抱えて赤字になることがあります。

このようなことからも、大学の存在など特定の要素だけで需要が左右されてしまう地方や郊外よりは、普段から人口が集中しやすい都市部で物件を購入する方が安全であるといえます。

少子化の影響もあり、近年、地方にあった大学が、都内に移転してくるということが多いため、地方の大学生をターゲットにしている不動産を購入しようと考えている人は、注意が必要でしょう。

5-3.注意したいサブリース契約での運用

サブリースとは、不動産会社に自分の保有物件を賃貸する契約を指します。

不動産会社は賃貸された物件において入居者の募集や管理など運営面の一切を行います。また、入居率にかかわらず一定の賃料収入を得られるため、空室の心配が要らない点も主なメリットです。

一方で、サブリース契約で大家に支払われる賃料は満室時の80〜90%が一般的です。加えて、賃料は2年ごとに見直され、その度に下がるケースも多いのです。

そのため、自分自身で運営したときよりも家賃収入が下がる可能性を考慮しなければなりません。定期的な家賃の保障はされていても、受け取る金額が大幅に少なくなるのであれば、物件の購入代金やメンテナンス費に見合わず損失につながってしまいます。

不動産投資をする際は、サブリース契約のような形で会社任せの運用をするのではなく、物件の購入から実際の運営まで必要なときにきちんと相談できる不動産会社を選び、自分で運用していくことが大切です。

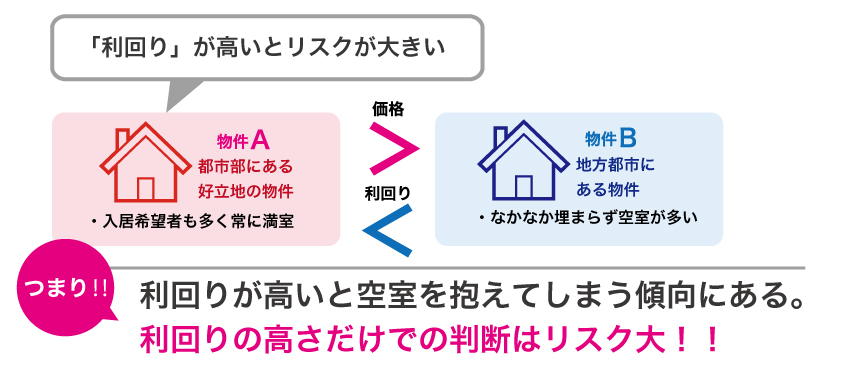

5-4.利回りが高い物件に気を付ける

利回りが高い不動産は、家賃収入を順調に得ることができれば、初期投資を早く回収することができますが、空室を抱えやすいことがある点には注意が必要です。地方や過疎地などにある物件では、その傾向が強くなります。

単なる利回りの高さだけではなく、それに伴う危険性も考え合わせ、投資する価値があるかどうか見極めましょう。

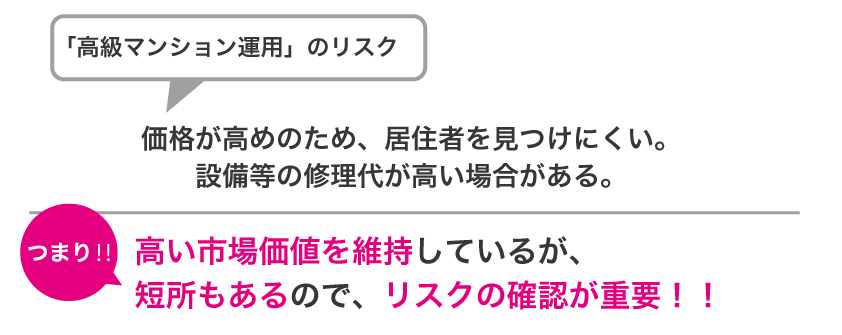

5-5.高級マンションを運用する際のリスクとは

高級賃貸マンションは、物件競争が激しい中にあっても高い市場価値を保ち続けている点から、不動産投資において有力な選択肢となっています。

しかし、高級マンションは、価格が高めであるために居住者を見つけにくく空室を保有する期間が長引いてしまうことがあります。

また、設備が故障した際などの修理代が高いところも考慮する必要があります。デザインや機能性にこだわりのある高級マンションでは、単にエアコンを修理するだけの場合でさえ100万円以上の費用がかかることも珍しくありません。

これらの短所をよく調べずに運用を進めると大きな損失を出してしまう事態になりかねないので、高級マンション物件を検討する際は投資に伴うリスクをよく理解しましょう。

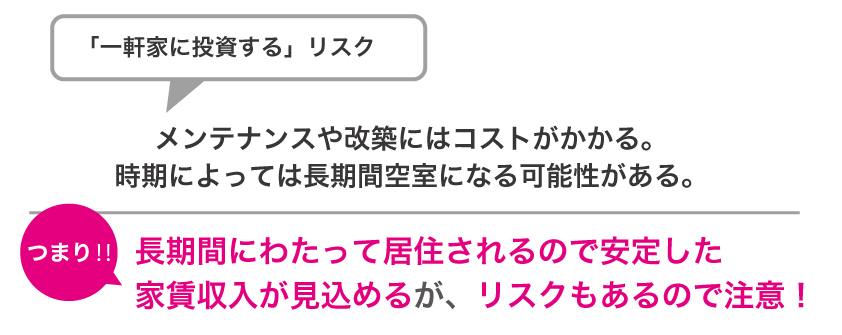

5-6.一軒家に投資するデメリット

居住人が長期間に渡って住むケースが多いことから、安定した家賃収入が見込める一軒家への投資も多く見られます。

しかし、こちらも高級マンションの場合と同様に、短所を事前に把握しておかなければ失敗してしまう可能性があります。まず、メンテナンスや改築にかかるコストがネックとなる点は否めません。アパートやマンションなどの物件と比較すると、一軒家では部屋数や規模が大きくなるため、負担する費用もそれだけ高いものになります。

さらに、子や高年齢者を含むファミリー層を顧客層としているので、進学や退職など引越しが多い時期に入居者を見つけられなければ、その後は長い間空室となってしまい家賃が入らない恐れがあることも注意しておきたい点です。

6.まとめ

不動産投資をすると、相続税評価額が圧縮され相続税を節税する効果が期待できますが、物件選びを誤るとメリットが得られない可能性があります。相続税対策を目的として不動産投資をしようと考えている人は、専門知識を持つプロに相談することが重要です。

税理士法人チェスターのグループ会社である「株式会社チェスター」は、相続税対策としての不動産購入・組み替え、相続不動産の売却などに特化した不動産会社です。税理士事務所の系列の強みを活かし、専門知識を持ったスタッフが相続税対策に活用できる不動産探しをお手伝いいたします。

相続が発生したときの相続税申告については、税理士法人チェスターにお任せください。年間3,000件以上の豊富な実績をもとに、申告書類の作成や申告手続き、相続財産の評価を手厚くサポートいたします。

不動産投資による相続税対策を検討している人は、株式会社チェスターや税理士法人チェスターにご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編