土地の相続税はいくら?節税対策にもなる不動産の相続税の計算方法

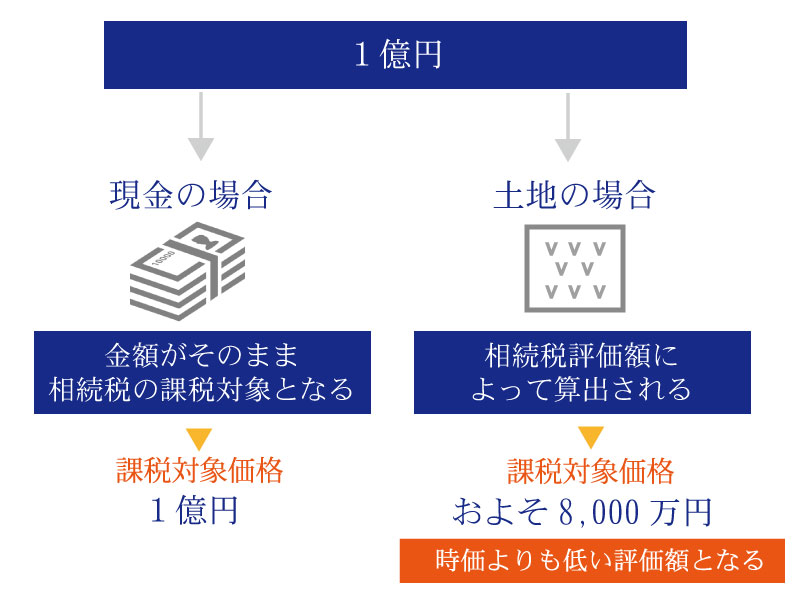

相続によって取得した財産には相続税が課税されます。現金などはそのままの金額で相続税を計算しますが、土地や建物などの不動産の場合には相続税評価額を用いて相続税の計算を行ないます。

今回は、土地を相続した場合の相続税の計算方法についてご紹介します。

不動産活用に関する相続対策についてはこちらの動画も見られています!

この記事の目次 [表示]

1.相続税の計算の仕方

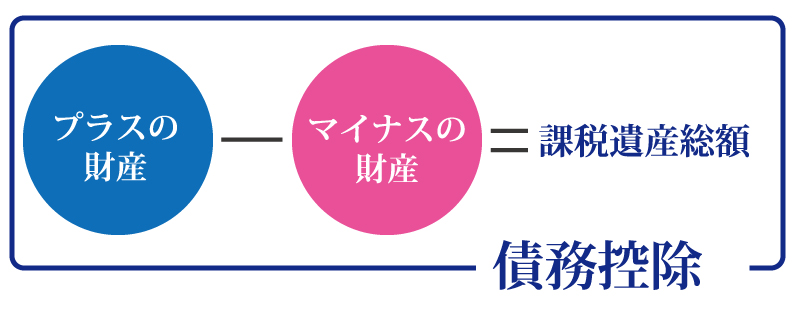

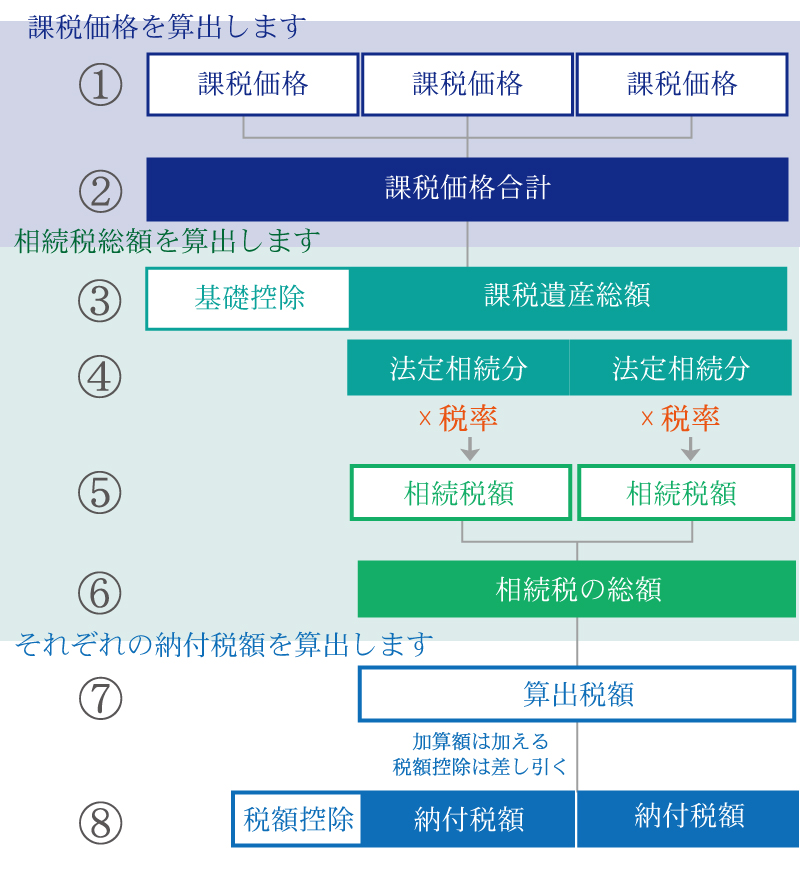

相続税の計算を行う際に、課税対象となる遺産の総額を算出する必要があります。

相続財産は現預貯金や土地等の不動産等以外にも、被相続人の借金等の負債も含まれます。資産となるプラスの財産から負債等のマイナスの財産を引いた金額が遺産総額となります。

遺産総額を算出した後、相続税の基礎控除(3,000万円+(600万円×法定相続人の数))額を差し引き、相続人それぞれの相続税を計算するという方法で相続税の計算を行ないます。

相続税の計算に関しての詳細は下記をご確認ください。

2.土地の評価方法

相続によって取得した土地は、もちろん「プラスの財産」となります。相続税の計算を行うためには、土地を金額に変える必要があります。

本来であれば、土地や建物などの不動産には「時価」があります。しかし、相続税の計算を行う際には「時価」ではなく、「相続税評価額」を用いて計算します。

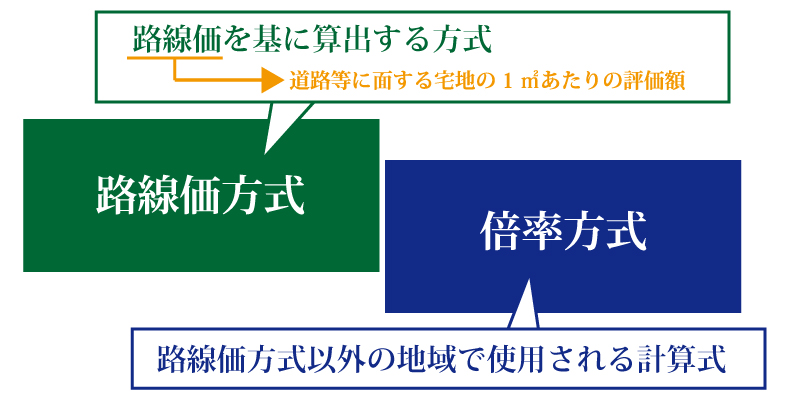

土地の評価には「路線価方式」もしくは「倍率方式」のいずれかが用いられます。

どちらを用いるかは個人で決めることが出来るわけではありません。その土地の場所によって定められています。相続した土地の評価方法は国税庁HPで確認することができます。

(1)路線価方式による評価方法

路線価は毎年7月頃に国税庁から公表される、国税庁が定めた土地の価額です。路線価は一般的には市場での取引価格の80%程度とされています。

路線価は主に、市街地などのエリアで用いられる評価方法です。以下の算出式を用いて計算します。

路線価についての詳細は下記をご確認ください。

相続税対策は土地の価値を知ることから。路線価についての知識も必須!

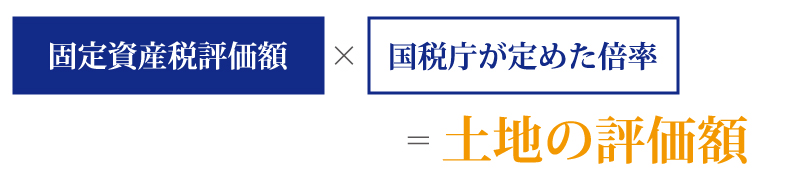

(2)倍率方式による評価方法

路線価の設定されていない地域の場合には、倍率方式を用いて評価額を算出します。

倍率方式で用いられる「固定資産税評価額」は3年に1度改定されています。市区町村の役所で確認することが出来ます。

【ちなみに建物の評価方法は?】

建物も時価での評価ではありません。建物の評価は「固定資産税評価額×1.0」となりますので、その建物の固定資産税評価額がそのまま、相続税評価額となります。

また、建築中の建物を相続したという場合には、「建設費×0,7」が評価額となります。

3.土地等の不動産は相続税対策としても効果的!

ここまででご説明したように、土地や建物などの不動産は「時価」ではなく「相続税評価額」によって算出されます。

実際に時価よりも評価額の方が下がる傾向にあるため、土地や建物などの不動産は相続税対策として活用することが出来ます。

【不動産を活用した相続対策】

不動産を活用した相続対策に関しての関連記事をご紹介しておきます。ご興味のある記事を是非、ご確認ください。

手元の現金で不動産を購入すると20%から最大80%相続税の評価額が下がります!

不動産を利用した相続税対策って?ワンルームマンションを活用した相続税対策を説明します!

【小規模宅地等の特例】

被相続人となる人が住んでいたい土地や事業用の土地の場合には、「小規模宅地等の特例」の適用を受けることができます。

まとめ

土地や建物などの不動産を相続した場合には、相続税評価額を用いて相続税の課税価格を算出します。この評価の計算方法を間違えると相続税額に大きく影響します。

不動産の評価は複雑な部分が多いため、専門家に相談することをオススメします。

土地の相続税の計算方法を下記動画でも解説していますので、 ぜひご覧ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編