自分で相続税や贈与税を計算する方法をプロが解説【計算例付】

相続税の計算は、相続人が相続した遺産の価額に税率をかけるのではなく、遺産の総額をもとに相続人全員分の税額を求め、それを各相続人の資産取得割合で按分します。

また贈与税の計算は暦年課税と相続時精算課税どちらの方式を選択するかによって、計算方法が異なります。相続税と贈与税のどちらが安くなるかはケースバイケースです。

本記事を読めば、相続税や贈与税の計算方法がわかり、税金を抑えるための考えも理解できるでしょう。

この記事の目次 [表示]

1.相続税と贈与税はどちらが安くなるか-計算結果はケースバイケース

相続税と贈与税を比較した場合、どちらが安くなるかは場合によって異なります。

同じ財産額に対する税率だけを比較すると、贈与税のほうが高くなります。しかし、相続は財産を一度に渡すのに対し、贈与は何回かに分けて渡すことができます。少額の財産を何回か贈与すれば、相続する場合に比べて税額が少なくなるケースもあります。

相続税と贈与税の計算方法と具体例を見ながら、自分のケースに当てはめて計算していきましょう。

2.相続税の計算方法-簡単4つのステップ

相続税は以下4つのステップで計算します。

- 課税対象となる課税遺産総額を算出

- 相続人ごとの仮の相続税を算出して合計の税額を出す

- 合計額を資産取得割合で案分し実際の相続税額を計算

- 利用できる控除制度をチェック

はじめから相続人ごとの実際の配分割合で計算するのではなく、最初に法定相続割合で計算するのがポイントです。

シミュレーションツールを利用すると、相続人の数や家族構成に応じた相続税がわかります。ざっくりと概算の相続税を知りたい方はこちらもご利用ください。

相続税計算シミュレーション »

2-1.課税対象となる課税遺産総額を算出する

預貯金等の財産に、みなし相続財産を含めた総額を算出します。

課税対象となる財産の範囲は、以下のとおりです。

| 本来の相続財産 | 預貯金、動産、不動産等 |

|---|---|

| みなし相続財産 | 生命保険金、死亡退職金等 |

| 相続開始前の一定期間内の贈与財産 | |

| 相続時精算課税制度で贈与された財産 |

なお、生命保険金、死亡退職金の非課税枠は以下のとおり計算できます。

算出した総額から、基礎控除を引いた金額が課税対象となる遺産総額です。

相続税の課税対象となる財産には預貯金、動産、不動産等の本来の相続財産の他に、みなし相続財産があります。生命保険金でみなし相続財産に該当するのは、保険料を被相続人が負担していたものです。

相続開始前の一定期間内の贈与財産も、相続財産に加えます。令和8年までは相続開始前「3年以内」の贈与財産が対象ですが、令和9年以降期間が段階的に延長され、令和13年以降は「7年以内」となります。

なお、相続時精算課税制度とは、2,500万円までの生前贈与に対して贈与税を課税せず、相続発生時に精算して課税するものです。

参考:【相続税】みなし相続財産とは?課税対象になる種類と非課税枠の計算方法

2-2.各相続人における仮の相続税を算出し合計の税額を出す

このステップでは相続税の合計を算出します。

- 課税遺産総額を各相続人が法定相続分で配分したと仮定

- 相続人ごとに配分された財産に税率を掛け、控除額を引く

- 算出した税額を合計する

▲法定相続人の基本的なパターンと法定相続分

相続で財産を分割する際の基準として、法律で定められた配分を法定相続分といいます。相続人同士で合意した場合は、必ずしも法定相続分通りに配分する必要はありません。

相続税の計算では、相続財産を各人の法定相続分で仮に分割します。法定相続分で分割した金額に、以下の速算表の税率を掛けて、控除額を引きます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

▲相続税の速算表(平成27年1月1日以後の場合)

参照:国税庁「No.4155 相続税の税率」

算出した税額を合わせたものが、相続税の合計額となります。

2-3.資産取得割合で案分し実際の相続税額を計算する

合計した税額に各相続人が実際に配分した財産の割合を掛けて、それぞれの税負担額を算出します。

次に説明する控除制度が利用できる場合は控除します。

2-4.相続税の納税額の計算で利用できる控除制度を表でチェック

控除制度とは、一定の条件に当てはまる人の税額負担を軽くするための制度です。

以下の表から、自分に該当する控除制度がないかチェックしましょう。

| 贈与税額の控除 (暦年課税の場合) | 相続開始前の一定期間内に被相続人から贈与を受けて贈与税を納付した場合、贈与税相当額を控除 |

|---|---|

| 配偶者の税額軽減 | 配偶者が取得した財産のうち、1億6,000万円または法定相続分いずれか多い金額にかかる相続税を控除 |

| 未成年者控除 (法定相続人のみ対象) | 相続人が未成年の場合、18歳に達するまで1年につき10万円控除 |

| 障害者控除 (法定相続人のみ対象) | 相続人が障害者の場合、85歳に達するまで1年につき10万円控除(特別障害者は20万円) |

▲相続税の計算で利用できる主な控除制度

各控除の詳細については次の記事を参考にしてください。

参考:贈与税の基礎控除はいくら?計算方法・節税対策・併用できる特例・注意点を解説

参考:【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

参考:相続税の未成年者控除はいくら安くなる?適用要件と計算方法

参考:相続税の障害者控除は申告不要?要件・控除額や2回目の注意点も解説

3.具体例でわかる相続税の計算シミュレーション

ここでは相続人や資産額を具体的に例示して、計算を順番にシミュレーションします。

| 相続人 | 配偶者、長男、長女 |

|---|---|

| 相続財産(家、金融資産) | 2億円 |

| 債務 | 5,000万円 |

| 葬儀費用 | 200万円 |

| 実際の相続配分 |

|

3-1.遺産総額を算出

まず遺産総額を算出していきます。

今回の事例では相続財産が合計2億円ですが、債務と葬儀費用といった引かれる財産があるため、遺産総額は以下のようになります。

3-2.基礎控除額を差し引く

相続財産に課税する前に、3,000万円に加えて法定相続人の数×600万円を基礎控除として控除できます。

本事例の場合の基礎控除額は以下のとおりです。

3,000万円+(法定相続人の数×600万円)=基礎控除額

- 3,000万円+(3人×600万円)=4,800万円

今回のケースでは基礎控除額が4,800万円となるため、遺産総額の1億4,800万円から引くと1億円が課税対象額(課税遺産総額)となります。

3-3.各相続人における仮の相続税を算出し合計の税額を出す

ここでは、まず仮に法定相続分で課税遺産総額を配分した場合の税額を求めます。相続人が配偶者と子2人の場合、法定相続分は配偶者1/2、子はそれぞれ1/4です。

- 配偶者:1億円×1/2=5,000万円

- 長男:1億円×1/4=2,500万円

- 長女:1億円×1/4=2,500万円

算出した金額にそれぞれ相続税の税率を掛けて、控除額を引きます。(相続税の速算表を使用)

法定相続分で配分した遺産額×税率−控除額=各相続人の仮の相続税額

- 配偶者:5,000万円×20%−200万円=800万円

- 長男:2,500万円×15%−50万円=325万円

- 長女:2,500万円×15%−50万円=325万円

以下、各相続人の仮の相続税額を合計したものが、相続税の総額です。

3-4.資産取得割合で案分し実際の相続税額を計算する

相続税の総額を実際の資産取得割合で案分して、各相続人の相続税額を算出します。

相続税の総額×実際の資産取得割合=実際の相続税額

- 配偶者:1,450万円×40%=580万円

- 長男:1,450万円×30%=435万円

- 長女:1,450万円×30%=435万円

3-5.利用できる控除制度を適用する

最後に相続人が配偶者や障害者であるなど、控除制度の対象になっているか確認しましょう。

このケースでは、配偶者の税額軽減制度(1億6,000万円もしくは法定相続分のどちらか多い金額まで非課税)が適用されます。

1億6,000万円と法定相続分のいずれよりも低い金額のため配偶者の相続税は0円

4.贈与税の計算方法-課税方式によって方法が異なることに注意

贈与税の課税方式は2つあります。1年間に110万円の基礎控除が利用できる暦年課税と、年間110万円の基礎控除のほか2,500万円までは贈与税がかからず相続時に課税する相続時精算課税制度です。

贈与税の課税方式

- 1年間に110万円の基礎控除が利用できる暦年課税

- 年間110万円の基礎控除のほか2,500万円までは贈与税がかからず相続時に課税する相続時精算課税制度

贈与では、若い世代が住宅取得や結婚に使用する資金をスムーズに移動できるよう、非課税制度があります。

課税負担を少なくできる制度を確認しておきましょう。

参考:暦年贈与とは?改正点と相続税を減らすためのポイントを解説

参考:相続時精算課税制度を分かりやすく解説。どんな場合に有効な方法か

4-1.贈与税の納税額の計算で利用できる非課税・控除制度を表でチェック

以下は、贈与税の納税額の計算で利用できる非課税・控除制度の一覧です。

| 条件 | 非課税枠・控除額 | |

|---|---|---|

| 教育資金の一括贈与 | 直系尊属(父母や祖父母など)から30歳未満の子や孫へ (令和8年3月31日で終了。同日以前に贈与した資金には引き続き適用) | 受贈者一人につき1,500万円 (学校以外で支払われるものは500万円まで) |

| 結婚子育て資金の一括贈与 | 直系尊属(父母や祖父母など)から18歳以上50歳未満の子や孫へ | 受贈者一人につき1,000万円 (結婚費用については300万円まで) |

| 住宅取得等資金の贈与 | 直系尊属(父母や祖父母など)から18歳以上の子や孫へ | 500万円または1,000万円 |

| 不動産贈与の配偶者控除 | ・婚姻期間が20年以上の夫婦間 ・居住用不動産または居住用不動産を取得するための金銭の贈与 | 2,000万円まで |

▲贈与税で利用できる制度

大きな金額でも、これらの制度を利用すれば税負担なく贈与できるので、しっかりチェックしておきましょう。

各控除制度については次の記事を参考にしてください。

参考:教育資金の一括贈与を非課税にする方法。金融機関等で手続きが必須【2026年3月終了】

参考:結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

参考:住宅取得等資金贈与とは

参考:相続開始の年の特定贈与財産に対する贈与税の課税

4-2.1年間の贈与額から110万円を控除できる暦年課税の場合

贈与税の計算で一般的に用いられるのは暦年課税です。

暦年課税は、1年間の贈与額から110万円を控除した額に税率を掛けて税額を算出します。

暦年贈与で使用する税率と適用される控除額

【一般贈与財産用】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参照:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

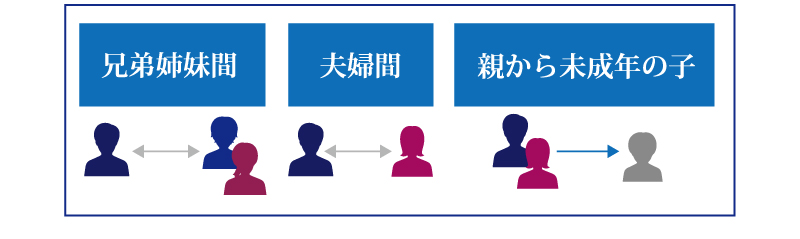

上表の一般贈与財産とは、兄弟姉妹間や夫婦間、親から未成年の子への贈与など、特例贈与財産以外の贈与財産のことです。

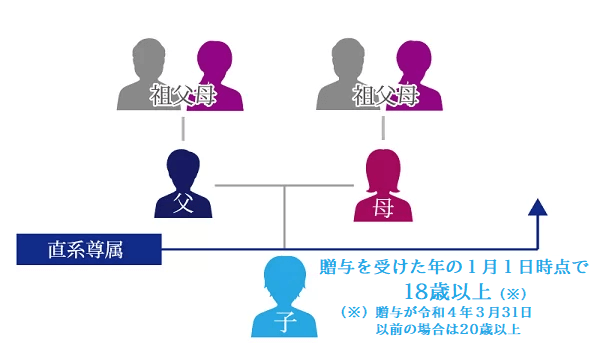

なお、直系尊属からその年の1月1日に18歳以上の子や孫への贈与には、一般贈与財産用ではなく下表の特例贈与財産用の税率が適用されます。税率・控除額が異なるので、当てはまるほうをチェックしてください。

【特例贈与財産用】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参照:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

参考:暦年贈与とは?改正点と相続税を減らすためのポイントを解説

4-3.2,500万円の特別控除がある相続時精算課税制度を使う場合

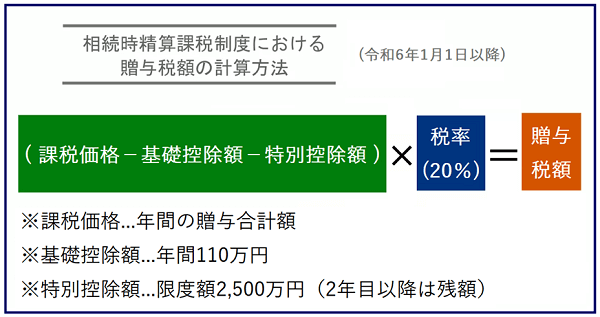

相続時精算課税制度を利用すれば、年間110万円の基礎控除のほか、贈与額の合計が2,500万円になるまで贈与税がかかりません。

(年間110万円の基礎控除と2,500万円の特別控除額を超える部分には20%課税)

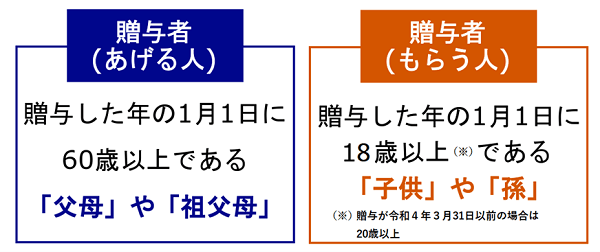

| 贈与者 | 贈与があった年の1月1日に60歳以上の父母または祖父母 |

|---|---|

| 受贈者 | 贈与があった年の1月1日に18歳以上の推定相続人である子または18歳以上の孫 |

この制度を利用して贈与された財産の価額は、基礎控除額を除いて、相続時に相続財産の価額に加えられて相続税が課税されます。相続時精算課税制度を選択した場合、指定した贈与者からの贈与は暦年課税制度に戻すことはできないので注意が必要です。

参考:相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説

5.パターン別でわかる贈与税額の計算シミュレーション

贈与税の基本的な計算パターンを、暦年贈与の場合と相続時精算課税制度を利用した場合、それぞれで例示しました。

5-1.暦年贈与の場合

暦年贈与の場合、一般贈与財産と特例贈与財産とで適用される税率・控除額が異なります。そのため、それぞれのパターンをチェックしてみましょう。

5-1-1.【一般贈与財産の場合】

▲一般贈与財産とは兄弟姉妹間・夫婦間・親から未成年の子への贈与財産など

一般贈与財産は、兄弟姉妹間や夫婦間、親から未成年の子への贈与など、特例贈与財産以外の贈与財産です。本記事の『4-2.1年間の贈与額から110万円を控除できる暦年課税の場合』で記載した表と合わせ、当てはめて見ていきましょう。

例えば、一般贈与財産の価額が800万円の場合の贈与税額は、以下のとおり151万円です。

一般贈与財産の価額が800万円の場合の贈与税額

- 800万円(贈与財産価額)−110万円(基礎控除)=690万円(課税価格)

- 690万円(課税価格)×40%(税率)−125万円(控除額)=151万円(贈与税額)

5-1-2.【特例贈与財産の場合】

▲特例贈与財産とは直系尊属から18歳以上の人への贈与財産

特例贈与財産は、祖父母や父母などの直系尊属から、贈与を受けた年の1月1日時点で18歳以上の子や孫などへの贈与財産です。本記事の『4-2.1年間の贈与額から110万円を控除できる暦年課税の場合』で記載している表と合わせて、計算していきます。

例えば、特例贈与財産の価額が800万円の場合の贈与税額は、以下のとおり117万円となります。

特例贈与財産の価額が800万円の場合の贈与税額

- 800万円(贈与財産価額)−110万円(基礎控除)=690万円(課税価格)

- 690万円(課税価格)×30%(税率)−90万円(控除額)=117万円(贈与税額)

5-2.相続時精算課税制度の場合

▲相続時精算課税制度の適用条件

▲相続時精算課税制度の計算方法

この制度では年間110万円の基礎控除のほか2,500万円の特別控除額に相当する金額まで贈与税がかかりません。年間110万円と2,500万円を超えた部分に20%の税率で課税されます。

例えば、70歳の祖父から25歳の孫に、相続時精算課税制度を利用して3,000万円贈与した場合の贈与税額は以下の通りです。

6.贈与税の計算で損しないための2つの注意点

贈与税の計算の際、よく確認しておかないと損をするかもしれない注意点が2つあります。

贈与税の暦年課税制度では、課税逃れをさせないために、死亡する直前の贈与は認められていません。また不動産贈与では、負債があると課税評価額が高くなってしまうケースがあるため注意が必要です。

6-1.死亡する直前の贈与は認められない

暦年課税制度で110万円の基礎控除を利用する場合、死亡する直前3年以内の贈与は認められません。死亡する直前3年以内の贈与はなかったものとされ、相続税の課税対象となります。

なお、この「3年以内」という期間は令和9年以降段階的に延長され、令和13年以降は「7年以内」となります。

亡くなる直前に「相続税がかからないようにしたい」という意図で慌てて贈与をしても、節税にはならないので注意しましょう。

6-2.不動産の負担付贈与は通常の贈与よりも税金が高くなりやすい

不動産を住宅ローン等の負債と一緒に贈与する負担付贈与は、多くの場合通常の贈与に比べて税金が高くなります。

通常の贈与では不動産を相続税評価額で計算しますが、負担付贈与では時価で評価するためです。

相続税評価額は、おおむね時価の8割程度となるため、通常の贈与のほうが贈与税は低くなります。

7.手順や課税方式に注意しながら相続税・贈与税の計算を

相続税・贈与税の概算は自分でも計算できますが、手順や課税方式に注意が必要です。どのステップで税率を掛けるか、また控除を引くのかといった手順を間違えると計算結果が変わってしまいます。

贈与税は2つの制度のどちらが自分にとって有利となるか、よく確認しましょう。

相続税や贈与税を自分だけで算出するのが大変、難しいという場合は、税金の専門家である税理士への相談をおすすめします。

税理士法人チェスターでは、無駄な課税を避けられるよう、専門家がサポートしていきます。

大切な財産の贈与や相続を円滑に進めるために、税金に関する不安がある人はぜひ一度チェスターへお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編