相続税の金額はいくら?【早見表付き】目安や計算方法も解説

相続税は、遺産の総額や相続人の人数などによって金額が変わる税金です。

納税額が0円の場合もあれば、相続した遺産の半分の相続税がかかる場合もあります。

誰がどれだけ払うのかといったことや、基礎控除や計算方法をしっかり押さえることは、正しく納税をするためにも、節税対策のためにも重要です。

本記事では、相続税の金額の確認方法をわかりやすく解説します。すぐに大体の目安がわかるよう、家族構成別の早見表も用意しましたので、参考にしてください。

この記事の目次 [表示]

1.相続税の金額はどう決まる?計算方法と基礎知識

相続税の金額は、以下のような計算方法で算出します。

このように、相続税の金額は、遺産の総額×税率のみで計算するわけではありません。誰がどれだけ相続するか、控除や特例があるかなど、いくつかの要素が関わってきます。

本章では、金額を左右する主なポイントを整理します。

なお、詳しい計算方法については、下記の記事も参考にしてください。

参考:相続税の計算方法を解説【シミュレーションソフト付き】

参考:相続税の税率(割合)は10~55%!【税率表付】税額の計算方法も解説

1-1.遺産総額

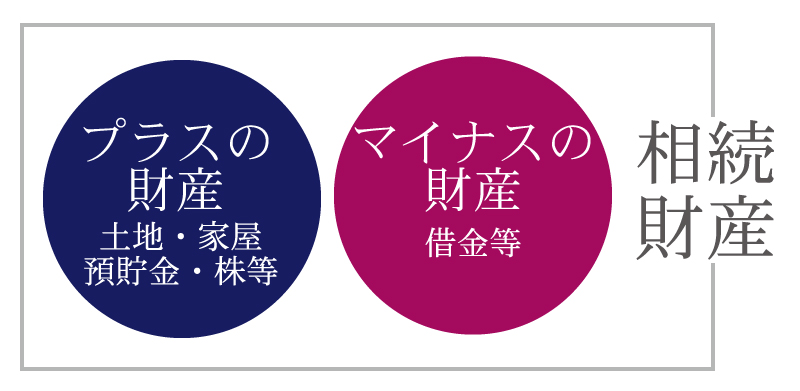

相続税の対象となるのは、被相続人(亡くなった人)のすべての財産です。

現金・預貯金・不動産・株式などのプラスの財産の他に、借金などのマイナスの財産も含みます。

まずは、これらの相続財産を正確に把握しましょう。

参考:相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

なお、日本は超過累進税率が適用されるので、遺産総額が大きいほど税率も高くなるため、相続税の金額も高くなります。

1-2.基礎控除の仕組み

相続税には、「基礎控除」という非課税枠があります。これは、すべての相続に適用されます。

基礎控除額の計算式は以下のとおりです。

この控除を差し引いた額が課税対象となるため、法定相続人の数が多いほど、控除額も大きくなります。

課税額に影響するため、まずは法定相続人を正確に把握することが大切です。

参考:戸籍調査で相続人を確定させる方法・手順をご紹介!

1-3.相続人の人数と法定相続分

法律で定められた相続分(法定相続分)に基づき、各々の相続税の金額が決まります。

相続人が多い場合、1人あたりの取得額は少なくなるため、結果として税率も低くなり、支払う相続税の金額が減る仕組みになっています。

1-4.課税対象財産と特例

課税対象となる財産は現金や不動産などが含まれますが、相続税がかからない「非課税財産」があります。

特定の非課税財産を活用するほか、特例を適用できれば、課税対象額を減らし、相続税の金額を抑えられる可能性があります。

参考:【相続税の非課税枠】控除・特例・財産をプロがわかりやすく解説

2.遺産総額別:相続税の金額を早見表でチェック

では、遺産総額に対して相続税の金額はどれくらいになるのでしょうか。

一般的に多い家族構成「配偶者のみ」「配偶者+子1人」「配偶者+子2人」「子のみ1人」「子のみ2人」について、早見表で確認してみましょう。

【前提条件】

- 法定相続分で分割

- 配偶者は「配偶者控除(配偶者の税額軽減)」を適用した後の相続税額

- 「障害者控除」などの税額控除は考慮しない

なお、各々の状況により実際の相続税額とは異なります。正確な相続税額の計算は、必ず税理士に依頼してください。

2-1.遺産総額1,000万円から5,000万円の場合

遺産総額が1,000万円から3,600万円の場合、相続税の金額は0円です。

すべての相続には、「3,000万円 + 600万円 × 法定相続人の数」の基礎控除があります。1人でも相続人がいれば3,600万円以下は基礎控除額内になるため、相続税はかかりません。

遺産総額4,000万円以上の相続税の金額は、下記になります。

| 遺産総額 | 配偶者のみ | 配偶者+ 子1人 | 配偶者+ 子2人 | 子のみ1人 | 子のみ2人 |

|---|---|---|---|---|---|

| 4,000万円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 4,500万円 | 0円 | 15万円 | 0円 | 90万円 | 30万円 |

| 5,000万円 | 0円 | 15万円 | 0万円 | 160万円 | 70万円 |

2-2.遺産総額5,000万円から1億円の場合

遺産総額5,000万円から1億円の相続税の金額は、下記になります。

| 遺産総額 | 配偶者のみ | 配偶者+ 子1人 | 配偶者+ 子2人 | 子のみ1人 | 子のみ2人 |

|---|---|---|---|---|---|

| 5,500万円 | 0円 | 65万円 | 35万円 | 235万円 | 130万円 |

| 6,000万円 | 0円 | 90万円 | 60万円 | 310万円 | 180万円 |

| 6,500万円 | 0円 | 123万円 | 85万円 | 385万円 | 245万円 |

| 7,000万円 | 0円 | 160万円 | 113万円 | 480万円 | 320万円 |

| 7,500万円 | 0円 | 198万円 | 135万円 | 580万円 | 395万円 |

| 8,000万円 | 0円 | 235万円 | 175万円 | 680万円 | 470万円 |

| 8,500万円 | 0円 | 273万円 | 185万円 | 780万円 | 545万円 |

| 9,000万円 | 0円 | 310万円 | 240万円 | 920万円 | 620万円 |

| 9,500万円 | 0円 | 348万円 | 235万円 | 1,070万円 | 695万円 |

| 1億円 | 0円 | 385万円 | 315万円 | 1,220万円 | 770万円 |

2-3.遺産総額1億円から5億円の場合

遺産総額1億円から5億円の相続税の金額は、下記になります。

| 遺産総額 | 配偶者のみ | 配偶者+ 子1人 | 配偶者+ 子2人 | 子のみ1人 | 子のみ2人 |

|---|---|---|---|---|---|

| 1億円 | 0円 | 385万円 | 315万円 | 1,220万円 | 770万円 |

| 1.5億円 | 0円 | 920万円 | 747万円 | 2,860万円 | 1,840万円 |

| 2億円 | 0円 | 1,670万円 | 1,350万円 | 4,860万円 | 3,340万円 |

| 2.5億円 | 0円 | 2,460万円 | 1,630万円 | 6,930万円 | 4,840万円 |

| 3億円 | 0円 | 3,460万円 | 2,860万円 | 9,180万円 | 6,920万円 |

| 4億円 | 0円 | 5,460万円 | 4,610万円 | 1億4,000万円 | 1億920万円 |

| 5億円 | 0円 | 7,605万円 | 6,555万円 | 1億9,000万円 | 1億5,210万円 |

2-4.自分の相続税の金額を知るためには、シミュレーションツールが便利

今挙げたのは、あくまで法定相続分で分割した際の相続税額です。家族構成や分割方法が異なれば、当然相続税の金額も異なってきます。

個別の相続税の金額を確認したい場合は、税理士法人チェスターの「相続税額シミュレーションツール」(無料)が便利です。

大まかな遺産総額と法定相続人の人数を入力するだけで、概算の相続税額をご確認いただけます。

ぜひ、ご活用ください。

3.相続税の金額の平均値は約1,930万円

遺産総額や相続人の人数によって、相続税の金額は変動します。平均はどれくらいなのかというと、令和5年度の被相続人1人あたりの相続税の課税価格の平均は、約1,930万円でした。

参考:国税庁「令和5年度 相続税の申告実績の概要」

日本の相続税には超過累進税率が適用されるうえ、一部の富裕層による非常に高額な相続事例も含まれています。

そのため平均値は引き上げられやすい傾向にありますが、相続税は高額になりやすい税金だといえるでしょう。

4.相続税の金額は下げられる?節税のポイント

「相続税って思ったより高い」と感じた方もいらっしゃるのではないでしょうか。

この章では、適法の範囲で相続税の金額を下げる方法を解説します。

4-1.各種控除・特例の活用

相続税の金額を減らすには、控除や特例を活用することが重要です。

代表的なものを下記に挙げますので、参考にしてください。

主な特例や税額控除 ※詳細は各項目をクリックしてください

- 小規模宅地等の特例 ≫

土地の評価を最大80%下げることで、土地にかかる税金を大幅に減らすことができる制度 - 配偶者控除(配偶者の税額軽減)≫

配偶者が遺産を相続する場合、遺産額が1億6,000万円または法定相続分までであれば、相続税が非課税になる制度 - 未成年者控除 ≫

相続人が18歳未満の未成年者の場合に、一定額の控除が受けられる制度 - 障害者控除 ≫

相続人が障害者の場合に、一定額の控除が受けられる制度 - 相次相続控除 ≫

10年以内に連続して一次相続、二次相続が発生した場合に、相続開始前10年間のうちに被相続人が支払った相続税のうち、一定額が控除できる制度

詳しくは「【相続税の控除・特例一覧】税理士がわかりやすく解説」でも解説しておりますので、あわせてご覧ください。

4-2.生前贈与による対策

生前から贈与を行うことで、相続時の財産を減らし、相続税の金額を抑えることができます。

毎年110万円までの贈与は非課税となる「暦年贈与」のほか、「相続時精算課税制度」を使えばまとまった贈与も可能です。

参考:暦年贈与とは?改正点と相続税を減らすためのポイントを解説

参考:【相続時精算課税制度とは】メリット&デメリット、手続きまで解説

4-3.税理士に相談する

相続税は計算が複雑で、控除や特例の適用漏れが金額に大きく影響します。

相続税に強い税理士に相談することで、正確な計算や最適な節税方法の提案を受けられ、結果的に納める相続税の金額を減らせる可能性があります。

不動産を含む相続では、特に金額が上下しやすいので注意が必要です。土地の評価方法は複雑で、条件次第で評価額を適正に下げられるケースがあります。評価額が下がれば遺産総額も減少し、結果として相続税の金額も抑えられる可能性があります。

こうした判断には専門的な知識が欠かせないため、早めに税理士へ相談することが有効です。

5.まとめ

相続税の金額は、遺産総額や相続人の人数など、複数の要素で決まります。相続税額の平均は約1,930万円ですが、個別の事情によって大きく変わる点に注意が必要です。

専門家のアドバイスを受けることで適正に見直し、遺産総額を抑えられる可能性もあります。

正確に相続税の金額を知りたい、そして適正に節税したいという場合は、相続専門の税理士に相談することをおすすめします。

税理士法人チェスターは、年間3,000件以上の相続税申告実績を誇る、相続税専門の税理士法人です。すでに相続が発生している方の初回面談は無料となっております。ぜひ、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編