【相続税の非課税枠】いくらまで申告不要?基礎控除の計算方法をシミュレーション付きで解説

相続税は、亡くなった人の財産を相続または遺贈により取得した人に課される税金です。

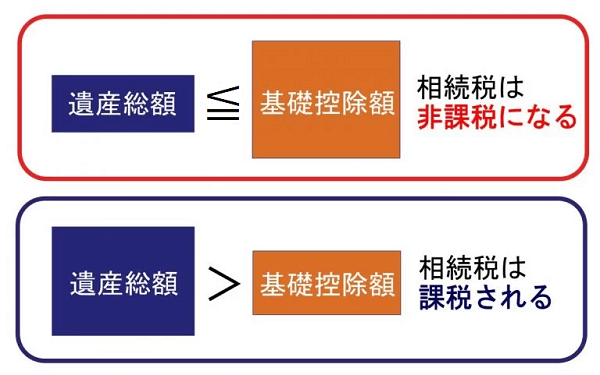

ただし、相続税には「基礎控除額」というものがあり、遺産総額が基礎控除額以下の場合は相続税がかからず、申告も不要です。

遺産総額が基礎控除額を超える場合は相続税がかかりますが、さまざまな特例や控除を適用すれば相続税がかからなくなる可能性もあります。

この記事では、相続税専門の税理士が、相続税の非課税枠にどのようなものがあるかについて解説します。特例や控除で相続税がかからなくなるケースも解説しますので、参考にしてください。

この記事の目次 [表示]

1.相続税が非課税なのは「遺産総額が基礎控除額以下」の場合

相続税がかかるかどうかを知るためには、「遺産総額」と「基礎控除額」を比較します。

遺産総額が基礎控除額以下であれば、相続税はかからず、相続税の申告手続きも一切不要です。

一方、遺産総額が基礎控除額を超えるのであれば、遺産総額から基礎控除額を差し引いた「課税遺産総額」に対して相続税が課され、期限内に申告手続きをしなければなりません。

相続税がかかるかどうかの判定については、下記の記事もあわせてご覧ください。

相続税はいくらから?【基準は3600万円】確認方法を解説!

1-1.相続税の基礎控除額の計算方法

相続税の基礎控除額とは、「遺産がこの金額までであれば相続税がかからない」という非課税枠のようなものです。適用のための要件はなく、誰でも適用することができます。

計算式は以下のとおりで、法定相続人の数に応じて金額が増えていきます。

3,000万円+(600万円×法定相続人の人数)

相続税の基礎控除額の計算で注意したいのは、法定相続人の人数です。

法定相続人の中に、実際に遺産を相続しない人や相続放棄をした人がいても、基礎控除額の計算では法定相続人として数えます。

また、養子縁組をした子供も法定相続人の人数に加えますが、実子がいる場合は1人、実子がいない場合は2人までという制限があるため注意が必要です。

相続税の基礎控除について詳しい解説は、下記の記事をご覧ください。

【相続税の基礎控除】いくらまで無税?計算方法を早見表付きで解説

相続税の基礎控除とは?基礎控除額の計算方法や注意点を解説!

1-2.遺産総額の計算方法

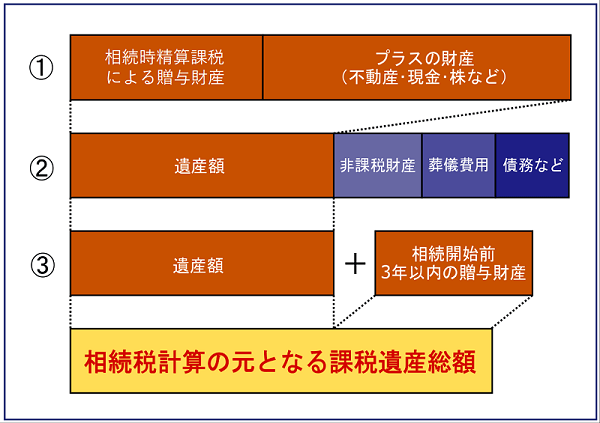

相続税の計算の基礎となる遺産総額(相続財産の総額)は、相続人の一人が受け取る遺産の総額ではなく、亡くなった人(被相続人)の遺産の総額です。

また、単純に金銭的な価値がある財産を合計するのではなく、マイナスの財産は控除するなど以下の計算式に当てはめて算出します。

プラスの財産(不動産・現金・株など)-非課税財産-債務や未払金-葬儀費用+相続開始前3年以内の贈与財産+相続時精算課税による贈与財産

(上記の「相続開始前3年以内の贈与財産」の「3年以内」は、令和9年以降の相続から段階的に「7年以内」まで延長されます。)

「相続時精算課税による贈与財産」や「相続開始前3年以内の贈与財産」は、いずれも生前に相続人に贈与されたものですが、遺産の前渡しであることを考慮して、遺産総額に加えます。

また、葬儀費用は被相続人の債務ではありませんが、人が亡くなったときには葬儀が必要であり、社会通念上その費用は遺産から支出されるべきであることから、「葬儀費用」は遺産総額から除きます。

「非課税財産」については、次項で解説します。

遺産(相続財産)の考え方について詳しい解説は、下記の記事をご覧ください。

相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

相続財産とは?相続税がかかる財産・かからない財産をご紹介

1-3.相続税がかからない財産とは?

下記のような財産は、例外的に相続税が課されません。

- 墓地、墓石、仏壇、仏具、神棚など

- 国や地方自治体に寄付した相続財産

- 生命保険金の非課税枠内の金額

- 死亡退職金の非課税枠内の金額

このほか、相続税の非課税財産の詳細は、国税庁ホームページ「相続税がかからない財産」に記載されています。

亡くなった人が加入していた生命保険から支払われた「生命保険金(死亡保険金)」や、亡くなった人が勤めていた会社から支払われた「死亡退職金」には、それぞれ相続税の非課税枠があります。非課税枠内の保険金・退職金は非課税財産として取り扱われます。詳しくは、「3-1.生命保険金や死亡退職金の非課税枠」で解説します。

相続税の非課税財産について詳しい解説は、下記の記事またはYouTube動画をご覧ください。

相続税の非課税財産とは?具体例と注意点をわかりやすく解説

2.【ケース別】相続税の基礎控除額と納税額シミュレーション

ここまで、遺産総額が基礎控除額以下であれば相続税はかからないことをお伝えしましたが、遺産総額が基礎控除額を超えると、相続税はいくらぐらいになるのでしょうか。

この章では、いくつかのケースを想定して、相続税の基礎控除額と概算の納税額をシミュレーションします。

以下のシミュレーションでは、いずれも遺産総額は1億円で、相続人は法定相続分のとおりに遺産を分割したものとします。

- 配偶者と子供1人で相続する場合:配偶者1/2、子供1/2

- 配偶者と子供2人で相続する場合:配偶者1/2、子供1/4ずつ

- 子供1人で相続する場合:1人ですべて相続

- 子供2人で相続する場合:1/2ずつ

- 配偶者のみで相続する場合:1人ですべて相続

ここでシミュレーションする遺産総額・家族構成に当てはまらないケースの相続税額は、下記の「相続税計算シミュレーション」で計算できます。「相続税計算シミュレーション」では、遺産総額、配偶者の遺産取得割合、法定相続人の人数などを入力するだけで、概算の相続税額が算出できます。

2-1.法定相続人が配偶者と子供の場合

2-1-1.配偶者と子供1人で相続する場合

配偶者と子供1人で相続する場合は、法定相続人は2人であり、基礎控除額は4,200万円となります。

1億円の財産を両者が法定相続分のとおり5,000万円ずつ相続した場合、相続税(相続人全員分の合計)は385万円となります。

配偶者が法定相続分(あるいは1億6,000万円)以下の遺産を相続した場合は、配偶者に相続税はかかりません(詳細は「4-1.配偶者の税額軽減」で解説します)。

そのため、上記の385万円は子供が1人で納税します。

2-1-2.配偶者と子供2人で相続する場合

配偶者と子供2人で相続する場合は、法定相続人は3人であり、基礎控除額は4,800万円となります。

1億円の財産を法定相続分のとおり配偶者が5,000万円、子供が2,500万円ずつ相続した場合、相続税(相続人全員分の合計)は315万円となります。

この場合も配偶者に相続税はかからないため、上記の315万円は、2人の子供がそれぞれの相続分に応じて按分したうえ納税します。

2-2.法定相続人が子供のみの場合

2-2-1.子供1人で相続する場合

子供1人のみで相続する場合は、法定相続人は1人であり、基礎控除額は3,600万円となります。

1億円の財産を子供1人が相続した場合、相続税は1,220万円となります。

2-2-2.子供2人で相続する場合

子供2人で相続する場合は、法定相続人は2人であり、基礎控除額は4,200万円となります。

1億円の財産を2人で法定相続分のとおり5,000万円ずつ相続した場合、相続税(相続人全員分の合計)は770万円となります。

相続人の数と基礎控除額は「配偶者と子供1人で相続する場合」と同じですが、配偶者の税額軽減がないため相続税は多くなります。上記の770万円は、2人の子供がそれぞれの相続分に応じて按分したうえ納税します。

2-3.法定相続人が配偶者のみの場合

法定相続人が配偶者のみの場合は、法定相続人は1人であり、基礎控除額は3,600万円となります。

1億円の財産を1人で相続した場合の相続税は1,220万円ですが、配偶者の税額軽減があるため相続税はかかりません。

3.相続税を軽減できる非課税枠・特例

遺産総額が基礎控除額を超えて相続税が課される場合でも、非課税枠や特例などを活用すれば遺産総額を下げられ、結果として相続税がかからなくなるケースがあります。

- 生命保険金の非課税枠

- 死亡退職金の非課税枠

- 小規模宅地等の特例

上記の3つの非課税枠や特例は、それぞれの適用要件を満たしていれば併用できます。

3-1.生命保険金や死亡退職金の非課税枠

被相続人(亡くなった人)が加入していた生命保険から支払われた「生命保険金(死亡保険金)」や、被相続人が勤めていた会社から支払われた「死亡退職金」には、それぞれ相続税の非課税枠があります。

生命保険金・死亡退職金の非課税枠の計算式は以下のとおりで、法定相続人の人数に応じて金額が増えていきます。

500万円×法定相続人の人数

この法定相続人の人数は、基礎控除額を計算する場合と同様に、実際に遺産を相続しない人や相続放棄をした人も加えます。養子の人数制限についても同様です。

生命保険金・死亡退職金などの非課税枠については、以下の記事もご覧ください。

生命保険の非課税枠とは│条件や計算方法をわかりやすく解説

死亡退職金の相続税はいくら?非課税枠・受取人についても解説

相続税の寄付金控除とは?節税の仕組み・メリット・計算方法について

なお、生命保険金については、被相続人が被保険者であっても、誰が保険料を負担していたのか、あるいは誰が保険金を受け取るかによって、所得税または贈与税が課されることがあります。相続税が課されるのは、被相続人が被保険者であって被相続人自身が保険料を負担していた場合です。

生命保険金に課税される税金の種類については、下記の記事をご覧ください。

生命保険(死亡保険金)の相続税はいくら?非課税枠・計算シミュレーションも解説

3-2.小規模宅地等の特例で土地の評価額を最大80%減額

小規模宅地等の特例とは、被相続人や生計を一にする親族の居住用や事業用の宅地(土地や敷地権)の評価額を50~80%減額できる特例です。

対象となる宅地は用途に応じて区分され、特例を適用できる上限面積や評価額の減額割合がそれぞれ異なります。

| 宅地の区分 | 上限面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

例えば、被相続人の自宅の土地の面積が250㎡で、評価額が5,000万円の場合、小規模宅地等の特例の「特定居住用宅地等」に当てはまれば、その土地の評価額は1,000万円まで減額されます。

本来であれば遺産総額が基礎控除額を超える場合も、小規模宅地等の特例を適用して遺産総額が基礎控除額以下になれば、相続税はかからなくなります。

ただし、小規模宅地等の特例には適用要件があるほか、適用するためには相続税申告期限までの申告が必要となるので、注意が必要です。

- 被相続人の自宅敷地を配偶者が相続:要件なし

- 被相続人の自宅敷地を同居の親族が相続:

相続税の申告期限までその宅地を所有し、そこに居住すること - 被相続人の自宅敷地を別居の親族が相続:

被相続人に配偶者・同居の相続人がいないこと。宅地を相続する親族は相続開始前3年以内に持ち家に住んでおらず、かつ、相続税の申告期限までその宅地を所有すること - 被相続人が事業を行っていた宅地を相続:

相続税の申告期限までに事業を承継し、その申告期限まで事業を継続していること。かつ、その申告期限までその宅地を所有すること

小規模宅地等の特例の概要や適用要件について詳しい解説は、下記の記事またはYouTube動画をご覧ください。

【小規模宅地等の特例】相続税評価額を最大80%減額!適用要件・計算方法を解説

路線価を補正しただけでは相続税がかからなくなる可能性は低いですが、土地の相続税評価額の計算をする際、路線価補正ができれば評価額を減額できます。

路線価補正とは、路線価方式を使った土地の評価額の計算時に行う補正のことで、土地の形状や条件によって、奥行価格補正・不整形地補正・間口狭小補正・奥行長大補正・がけ地補正などを行います。 詳しくは「相続税路線価は土地の形状や条件によって補正すれば減額」で解説しているので、併せてご覧ください。

4.非課税枠以外でも、各種税額控除で相続税がかからない相続人もいる

遺産総額が基礎控除額を超えて相続税が課される場合でも、以下のような各相続人の状況に応じた税額控除を適用すれば、相続税がかからなくなる相続人もいます。

相続税は、遺産総額が基礎控除額を超える場合に課されますが、各相続人の納税額は、その相続人が実際に相続した遺産の割合に応じて決まります。

この各相続人の納税額を算出したのち、これらの税額控除を適用することができます。

他の相続人は相続税が課されても、控除を適用できる相続人は相続税がかからなくなる可能性があります。

4-1.配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続した遺産のうち、1億6,000万円または法定相続分の範囲内まで相続税が課されない制度のことです。「相続税の配偶者控除」と呼ばれることもあります。

配偶者にこのような優遇措置があるのは、被相続人の財産形成に対する貢献を考慮することや、残された配偶者の生活を保障することなどが理由として挙げられます。

配偶者の税額軽減を適用するためには相続税を申告することが要件となっているため、期限までに必ず申告手続きをしなければなりません。また、配偶者は法律上の婚姻関係にあったことが必要で、内縁関係の場合には適用できません。

なお、配偶者の税額軽減は、二次相続(次に配偶者が死亡したときの相続)も考慮して適用しなければ、将来、子供の納税額が高くなってしまう可能性があるので注意が必要です。

配偶者の税額軽減(配偶者控除)の概要や注意点については、下記の記事をご覧ください。

【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

4-2.障害者控除

障害者控除とは、障害のある法定相続人が遺産を相続した場合、その人が納税する相続税額から一定額を控除できる制度です。

控除額は、法定相続人の障害の程度や年齢によって異なります。

算出された控除額が障害のある法定相続人の相続税額から控除しきれない場合は、その控除しきれない額を、その人の扶養義務者の相続税額からも控除できます。

なお、障害者控除を適用して相続税がかからなくなる場合、その障害のある法定相続人に相続税の申告義務はありません。

障害者控除について詳しい解説は、下記の記事をご覧ください。

相続税の障害者控除は申告不要?要件・控除額や2回目の注意点も解説

4-3.未成年者控除

未成年者控除とは、未成年の法定相続人が遺産を相続した場合、その人が納税する相続税額から一定額を控除できる制度です。

算出された控除額が未成年の法定相続人の相続税額から控除しきれない場合は、その控除しきれない額を、その人の扶養義務者の相続税額からも控除できます。

なお、未成年者控除を適用して相続税がかからなくなる場合、その未成年の法定相続人に相続税の申告義務はありません。

未成年者控除について詳しい解説は、下記の記事をご覧ください。

未成年者は遺産相続できるの?特別代理人の要否や未成年者控除について

4-4.相次相続控除

相次相続控除とは、10年以内に連続して相続が発生した場合に、相続税額の負担を軽減する制度です。

例えば、短期間に相次いで夫婦の相続が発生すると、同一の財産に相続税が重複して課税されることになってしまいます。

このような事態を避けるため、一次相続(最初の相続)で課税された相続税のうち一定額を、二次相続(次に起こる相続)で課税される相続税から控除することができるのです。

なお、相次相続控除を適用して相続税がかからなくなる場合、その相続人に相続税の申告義務はありません。

相次相続控除について詳しい解説は、下記の記事をご覧ください。

相次相続控除とは│いくら控除される?要件と注意点を解説

5.遺産総額が基礎控除額ギリギリ…申告は必要?注意点を解説

遺産総額が、「相続税の非課税枠」ともいえる基礎控除額をわずかに下回る場合では、相続税を申告する必要があるのかどうか迷うことがあるかもしれません。

このような迷いが生じるのは、遺産の価額の評価が難しく、遺産総額が本当に基礎控除額以下であるかどうかがわからないからです。

ここでは、遺産総額が基礎控除額をわずかに下回る場合に注意しておきたい事項を解説します。

5-1.財産評価のブレで基礎控除額を超えるリスクがある

遺産は、現金預金のように金額が明確に示されるものだけではありません。不動産や非上場株式のようにその時々の価額が明確でない遺産については、相続税の申告のときに、それらの価額を評価しなければなりません。

しかも、土地や非上場株式の価額の評価は難しく、税理士であっても人によって異なる評価をすることがあるほどです。

このように評価が難しい遺産がある場合は、遺産総額が基礎控除額をわずかに下回ると思っていても、改めて評価し直すと基礎控除額を超える可能性があります。

5-2.特例の適用には申告が必要

相続税には、基礎控除額や非課税枠のほか、税負担を軽減するさまざまな特例があります。

小規模宅地等の特例は、税額計算において自宅の敷地や事業用地の価額を減らすことができます。配偶者の税額軽減を適用すると、ほとんどの場合で配偶者に相続税はかかりません。

ただし、これらの特例の適用は相続税を申告することが要件となっています。特例を適用して相続税がかからなくなったとしても、申告は必要です。

5-3.申告が必要なのに申告しなければペナルティがある

相続税の申告が必要であったにもかかわらず申告をしなければ、ペナルティとして、無申告加算税と延滞税が課されます(隠ぺい仮装行為がある場合は、無申告加算税に代えて重加算税が課されます)。

一方、税額なしで一度申告しておいて、その後相続税がかかることになった場合は、無申告ではなく過少申告という扱いになります。過少申告にもペナルティがあり、過少申告加算税(または重加算税)と延滞税が課されますが、無申告に比べて税率は低くなります。

そのため、遺産総額が基礎控除額をわずかに下回る場合には、念のため相続税を申告しておくことも一つの方法です。

5-4.不安な場合は税理士へ相談を

遺産総額が基礎控除額をわずかに下回って、相続税を申告する必要があるのかどうかわからない場合には、相続税に強い税理士に相談することをおすすめします。

相続税に強い税理士であれば、遺産の価額を適正に評価できるため、必要だったのに申告が漏れるという心配はないでしょう。

6.非課税枠を利用:生前に相続税対策をすれば相続税がかからない可能性も

相続が開始する前(被相続人の生前)に非課税枠を利用して相続税対策をしておけば、相続税がかからなくなる可能性があります。

6-1.生前にお墓や仏壇を購入しておく

お墓や仏壇など日常礼拝に使用する物は、相続税がかからない「非課税財産」です。

お墓や仏壇を購入する予定があれば、死亡後に相続人が買うのではなく自ら生前に買っておくことで、相続税の対象になる遺産総額を減らすことができます。

墓地の生前購入について詳しい解説は、下記の記事をご覧ください。

お墓で相続税対策!?節税シミュレーションや注意点を解説

6-2.生命保険金の非課税枠を適用できるようにしておく

生命保険金についても、生前に準備をしておけば非課税枠を適用して遺産総額を減らすことができます。

例えば、被相続人が生前に、自身を被保険者とした生命保険に加入して、自ら保険料を払っておくと、死亡保険金に非課税枠を適用することができます。

この場合、保険料を月払いや年払いにすると、手元の財産に死亡保険金が加わり、遺産総額が大きく増える可能性があります。一方、保険料を一括で支払う一時払いであれば、手元の財産を生命保険に置き換えることになり、遺産総額が大きく増える心配はありません。

生命保険を活用した相続税対策については、下記の記事をご覧ください。

【生命保険で相続税対策】一時払いの終身がおすすめ!注意点・デメリットも解説

6-3.小規模宅地等の特例を適用できるようにしておく

居住用や事業用の宅地がある場合は、小規模宅地等の特例の適用要件を満たす状態にしておくことも、相続税対策として有効です。

例えば、次のような対策が考えられます。

- 自宅に子供を呼びよせて同居する(同居の要件を満たす)

- 賃貸住宅に住んでいる子供に自宅を相続させる(別居の場合の要件を満たす)

- 事業を子供に継がせるよう準備しておく(事業承継要件を満たす) など

小規模宅地等の特例の概要や適用要件について詳しい解説は、下記の記事をご覧ください。

【小規模宅地等の特例】相続税評価額を最大80%減額!適用要件・計算方法を解説

6-4.生前贈与の非課税制度を活用する

贈与税の非課税制度を活用できれば、結果的に遺産総額を減らして相続税がかからなくなる可能性もあります。

- 結婚・子育て資金の一括贈与の非課税

- 住宅取得等資金の贈与の非課税

- おしどり贈与(贈与税の配偶者控除)

- 年間110万円までの贈与(暦年贈与) など

例えば、祖父母が孫に住宅取得のための資金を贈与すれば、受贈者1人あたり最大1,000万円まで贈与税が非課税となります。

また、配偶者に居住用の不動産またはその取得資金を贈与すれば、最大2,000万円まで贈与税がかかりません。

贈与税の非課税制度について詳しい解説は、下記の記事をご覧ください。

生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説

贈与税が非課税になる!?8つのパターンをわかりやすく解説!

7.相続税に関する相談は「相続税に強い税理士」へ

相続税がかからないのは遺産総額が基礎控除額以下の場合で、申告手続きをする必要もありません。

ただし、相続税が課されるケースであっても、生命保険や死亡退職金の非課税枠・小規模宅地等の特例・配偶者の税額軽減などを適用できれば、相続税がかからなくなる可能性もあります。

このように、特例や控除の適用によって相続税がかからなくなる可能性がある場合は、相続税に強い税理士にご相談ください。

相続税に強い税理士であれば、相続税における特例や控除の適用要件を網羅しており、さらに土地の減額ポイントを見極めて土地の相続税評価額を算出することもできます。

相続税に強い税理士の見極め方については、下記の記事またはYouTube動画をご覧ください。

相続税に強い税理士の選び方・見極めるポイントを徹底解説

7-1.相続税専門の「税理士法人チェスター」へ

相続税専門の「税理士法人チェスター」は、相続税申告件数が年間3,000件以上あり、業界トップクラスの実績を誇ります。

相続税額が少しでも低くなるよう、各種特例や控除の適用を検討します。また、土地の評価額を1円でも下げられるよう、土地の減額ポイントを見極め、適切に評価を行います。

相続発生後の方であれば初回面談は無料です。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編