孫が支払う相続税は?相続税の計算方法~節税対策まで徹底解説

孫が財産を相続する場合、相続税が2割増しになる点や、生命保険金の非課税が使えない点、さらには税額計算が複雑で誤りやすい点など、通常の親子間の相続にはないリスクが潜んでいます。

想定外の負担を回避し、意図した形で次世代へ財産を円滑に承継するためには、各手段が持つ税務上のメリット・デメリットを正確に理解しておくことが不可欠です。本記事では、専門家監修のもと、財産取得の方法から相続税の計算の留意点を詳細に解説いたします。

この記事の目次 [表示]

1.孫が遺産を取得できる4つのケース

原則として孫は法定相続人に該当しないため、遺産を相続する権利がありませんが、例外的に受け取れる場合があります。まずは、孫が祖父母の遺産を取得できる主要な4つのケースについて解説します。

1-1.遺贈(遺言により孫が指定されているケース)

法的に有効な形での遺言を作成することにより、本来の法定相続人ではない孫に対して、財産を確実に引き継がせることができます。

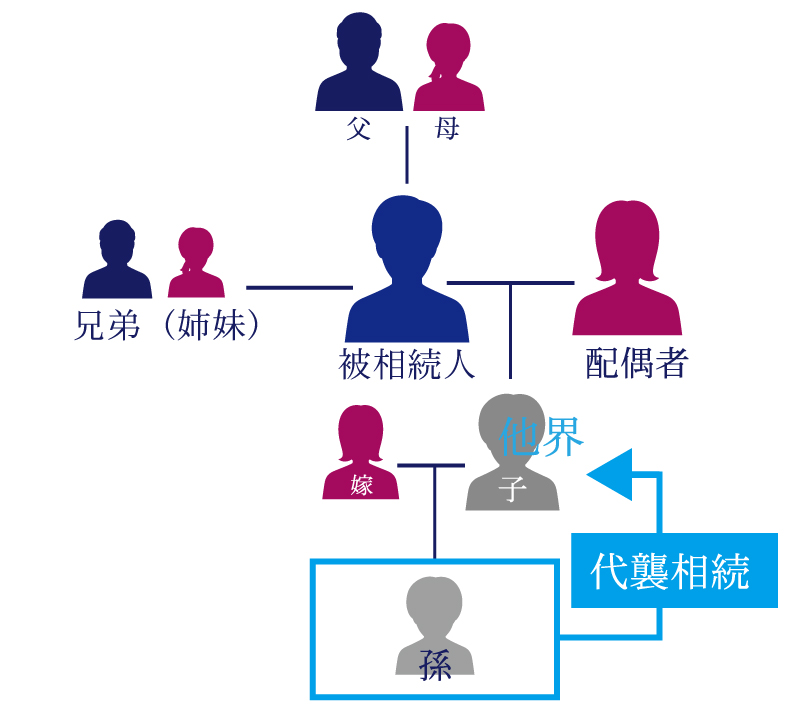

1-2.代襲相続(本来相続するはずだった子供が既に亡くなっているため、孫が相続するケース)

本来相続人であるべき「子」が、被相続人より先に亡くなっている場合、孫は代襲相続人として、その「子」に代わって法定相続人の地位を引き継ぎます。この代襲相続により、孫は本来子が受け取るはずだった相続分を直接受け取ることができます。

1-3.孫養子(生前に孫を養子にすることで、孫が法定相続人になるケース)

生前に祖父母が孫と正式な養子縁組を行うことで、孫は法律上「子」としての身分を取得し、法定相続人となります。この手続きにより、孫は他の子や配偶者と共に相続権を持つことになり、遺産分割協議で財産を相続することができます。

1-4.生命保険の受取人(生命保険契約において死亡保険金の受取人に孫が指定されているケース)

生命保険契約において、死亡保険金の受取人に孫を指定するケースです。死亡保険金は受取人の固有財産であり、他の相続人と分割協議する必要がないため、確実に孫に財産を継がせることができます。

ただし、基本的に孫は法定相続人に該当しないため、生命保険の非課税枠(500万円×法定相続人の数)は適用できないことにご留意ください。

詳しくは、「生命保険の非課税枠とは│条件や計算方法をわかりやすく解説」をご覧ください。

2.孫が相続人となる場合の相続税の計算方法

孫が財産を取得する方法として、4つのパターンを説明しましたが、それぞれ相続税の計算における基礎控除額、相続税の総額、2割加算、未成年者控除の適用に大きく影響します。

下の図表は、それぞれのパターンにおいて、孫の法的な地位(法定相続人か否か)がどのように変わり、その結果として税務上どのような影響が及ぶかを明確に比較したものです。

意図しない税負担や節税機会の損失を避けるためにも、各パターンの税務上の特性を正しく理解することが重要です。

| 法定相続人の数 基礎控除額 | 相続税の総額 | 相続税の 2割加算 | 未成年者控除 ※孫が未成年の場合 | |

|---|---|---|---|---|

| 孫への遺贈 | 変わらない | 変わらない※ | 対象 | 対象外 |

| 代襲相続人の孫 | 代襲相続人の孫を全員法定相続人の数に含める | 代襲相続人の孫の数による | 対象外 | 対象 |

| 孫養子 | 増える (制限あり) | 減る | 対象 | 対象 |

| 孫が生命保険金受取人 | 変わらない | 変わらない※ | 対象 | 対象外 |

※「2-3孫の相続税の算出」で後述していますが、「相続税の総額」の計算の後に、2割加算や未成年者控除により、最終的に孫の納付税額が変動しますのでご留意ください。

2-1.法定相続人の数の確認・基礎控除額の計算

相続財産が基礎控除額を超える場合には、相続税の申告が必要となりますが、その基礎控除額は、「3,000 万円 + (600 万円 ×法定相続人の数)」で計算されます。

孫が財産を取得する方法によって、孫が「法定相続人の数」に算入されるかどうかが決まります。

なお、相続税の基礎控除について詳しくは「相続税の基礎控除とは│いくらまで無税?免除の目安も解説」をご覧ください。

| 孫の法的地位 | 法定相続人の数・基礎控除額 | 留意点 | |

|---|---|---|---|

| 孫への遺贈 | 法定相続人ではない | 変わらない | 孫は遺言により財産を取得したとしても、法定相続人にはならないため、法定相続人の数に含まれない |

| 代襲相続人の孫 | 法定相続人である | 代襲相続人となる孫の数による | 代襲相続により相続人となった孫は、法定相続人に該当するため、その孫の数だけ基礎控除額が増加する |

| 孫養子 | 法定相続人である | 増える (制限あり) | 孫を養子にした場合、法定相続人の数に含められる数には制限がある。 実子がいる場合: 1人まで 実子がいない場合: 2人まで |

| 孫が生命保険金受取人 | 法定相続人ではない | 変わらない | 孫が生命保険金を受け取ったとしても、法定相続人にはならないため、法定相続人の数には含まれない |

孫が「代襲相続人」である場合と、「養子」(制限あり)である場合に限り、法定相続人の数に算入され、基礎控除額が増加することとなります。

養子の数に関する詳細情報は、国税庁のウェブサイト「No.4170 相続人の中に養子がいるとき」でご確認いただけます。

2-2.相続税の総額を算出する

相続税申告において相続税の総額は、下の図にある「相続税申告書 第2表の相続税の総額の計算書」を使用して計算します。

引用:国税庁「相続税の申告書等の様式一覧(令和6年分用)」

具体的な計算方法は、表の左上にある①課税価格の合計額(大まかに、プラスの財産−マイナスの財産のイメージです。)から、②遺産に係る基礎控除額を差し引くと、③課税遺産総額が計算されます。

その後、その課税遺産総額を④法定相続人が、⑤法定相続分で取得したものとして、⑥法定相続分に応ずる取得金額を算出したうえで、⑦各人の相続税の総額の基となる税額を、相続税の速算表を使用して計算して、合計した金額が⑧相続税の総額となります。

詳しくは 「相続税の算出方法」をご覧ください。

また、相続税の計算では累進税率(取得金額が多いほど税率が高くなる)が採用されています。そのため、孫養子がいるケースで法定相続人の数が増えて一人当たりの取得金額が少なくなり、適用される税率も低くなる場合には、相続税の総額が少なくなることになります。

具体的に課税価格の合計額を1億円として、次の簡単な例を比べてみます。

① 被相続人A、法定相続人3人(妻、長女、長男)

<相続税の総額>

1億円−基礎控除4,800万(3,000+600万×法定相続人の数3人)=5,200万円

妻:5,200万×法定相続分1/2=2,600万円

2,600万円×15%(税率)−50万円(控除額)=340万円

長女:5,200万×法定相続分1/4=1,300万円

1,300万円×15%(税率)−50万円(控除額)=145万円

長男:長女と同様

相続税の総額:340万円+145万円+145万円=630万円

② 被相続人B、法定相続人4人(妻、長男、長女、孫養子)

<②の相続税の総額>

1億円―基礎控除5,400万(3,000+600万×法定相続人の数4人)=4,600万円

妻:4,600万×法定相続分1/2=2,300万円

2,300万円×15%(税率)―50万円(控除額)=295万円

長男:4,600万×法定相続分1/6=766.66万円

766.66万円×10%(税率)=76.66万円

長男:長女と同様

相続税の総額:295万円+76.66万円+76.66万円+76.66万円=524.98万円

上記①②ともに財産額が1億円で、子供が2人という前提ですが、孫を養子にする場合としない場合では、100万円以上も相続税の総額が変わってきます。

このように、孫養子がいることで、基礎控除額が増え、相続税の総額が少なくなります。

一方で、法定相続人ではない孫が遺言で財産を取得したり、生命保険金を取得しても、法定相続人の数は変わらないため、相続税の総額自体には影響はありません。

ただし、孫を養子にする場合についての留意点もあります。詳しくは、「【孫との養子縁組デメリット6選】メリットも比較解説」をご確認ください。

2-3.孫の相続税の算出

相続税の総額の計算が終わったら、その金額を相続人ごとの取得割合で按分し、相続人ごとの税額を計算します。ただし、その税額を全額納付するわけではなく、さらに各人の個別事情がある場合には、税額に加算・控除をすることになります。

ここでも孫の状況により加算・控除するかが変わってきますが、特に孫に関係の深い「2割加算」と「未成年者控除」について解説します。

2-3-1.2割加算

相続や遺贈などにより財産を取得した人が、被相続人の配偶者、一親等の血族(子や父母など)、代襲相続人となった直系卑属(孫など)以外である場合、その人の相続税額に2割が加算されます。これは、相続税の課税の「世代飛ばし」による税負担の不均衡の是正し、公平な負担を求めるなどの趣旨によるものです。

孫の場合の2割加算の適用は以下の通りです。

| 2割加算 | 理由 | |

|---|---|---|

| 孫への遺贈 | 対象になる | 孫への遺贈は、本来相続人となる子を飛ばして孫に財産を移転する行為であり「世代飛ばし」とみなされるため |

| 代襲相続人の孫 | 対象外 | 代襲相続人の孫は、本来相続人となるべき子の立場を引き継いでいるため |

| 孫養子 | 対象になる | 孫を養子にした場合、実質的には子を飛ばして財産が移転することになり、これも「世代飛ばし」とみなされるため |

| 生命保険金の受取人 | 対象になる | 生命保険金は、受取人固有の財産であり、孫は法定相続人として財産を取得しているわけではないため |

このように、代襲相続人となった孫のケースを除き、孫への財産移転は「世代飛ばし」防止の観点や、法定相続人としての取得ではないという理由から、相続税の2割加算が適用されます。

※孫以外にも兄弟姉妹なども2割加算の対象者ですが、ここでは詳細を割愛します。

2割加算の詳細については、「相続税の2割加算とは?対象者は誰?相続税の計算方法や注意点【税理士解説】」をご確認ください。

2-3-2.未成年者控除

次に財産を取得した孫が未成年者(相続開始時点で18歳未満)であるケースを確認します。

相続により財産を取得した未成年者が「法定相続人」である場合には、一定の控除(未成年者控除)が適用されます。

これは、未成年者の場合、働いて安定した収入を得る能力や生活基盤がなく、成人するまでに多額の生活費や教育費が必要となることなどが考慮されています。

未成年者控除の適用可否は、孫が各ケースで「法定相続人」に該当するかどうかで決まります。

| 未成年者控除 | 理由 | |

|---|---|---|

| 遺贈 | 適用外 | 遺贈による財産取得の場合、孫は法定相続人ではないため控除の要件を満たさない。 |

| 代襲相続人の孫 | 適用される | 代襲相続人となった孫は、本来の相続人である子に代わって法定相続人となるため、控除が適用される。 |

| 孫養子 | 適用される | 養子縁組をした孫(孫養子)は、法定相続人となるため、控除が適用される。 |

| 生命保険金の受取人 | 適用外 | 生命保険金は受取人固有の財産であり、孫は法定相続人として相続財産を取得しているわけではないため、控除の要件を満たさない。 |

結論として、孫が「代襲相続人」または「孫養子」として法定相続人の地位にある場合に限り、未成年者控除の適用を受けることができます。

未成年者控除の詳細については、「相続税の未成年者控除とは?適用要件や控除額計算方法も解説」をご確認ください。

2-4.孫の相続税額の計算シミュレーション

ここでは、相続税の総額(遺産分割前の相続人全員が負担すべき税額)が計算された後、孫が実際に納付する税額がどのように決定されるか、2つのケースでシミュレーションします。

【前提条件】

- 相続税の総額:500万円

- 孫が取得した財産に基づく税額:100万円(相続税の総額500万円のうち、孫の取得割合に応じて按分された税額)

- 孫の年齢:15歳(未成年者控除の対象となる)

- 未成年者控除額の計算:(18歳 – 孫の年齢) ×10万円

2-4-1.シミュレーション 1:遺贈による取得(2割加算あり、未成年者控除なし)

祖父からの遺言により、孫(15歳)が財産を取得した場合です。

孫は法定相続人ではないため、2割加算の対象となり、未成年者控除は適用できません。

| ステップ | 計算内容 | 金額 |

|---|---|---|

| ①按分後の税額 | 孫が負担する按分後の税額 | 100万円 |

| ②2割加算 | 100万円×20% | 20万円 |

| ③未成年者控除 | 法定相続人でないため適用外 | 0円 |

| ④納付税額 | (① + ②) – ③ | 120万円 |

ポイント:2割加算により、税額が20%増加しています。

2-4-2.シミュレーション 2:代襲相続による取得(2割加算なし、未成年者控除あり)

孫の親(被相続人の子)が既に死亡しており、孫(15歳)が代襲相続人として財産を取得した場合です。孫は子の立場を引き継ぐため、2割加算の対象外となり、法定相続人として未成年者控除が適用できます。

| ステップ | 計算内容 | 金額 |

|---|---|---|

| ①按分後の税額 | 孫が負担する按分後の税額 | 100万円 |

| ②2割加算 | 対象外 | 0円 |

| ③未成年者控除 | (18歳 – 15歳) × 10万円 | 30万円 |

| ④納付税額 | (① + ②) – ③ | 70万円 |

ポイント:2割加算がなく、さらに未成年者控除30万円が適用されることで、納付税額が減額されています。

このように、孫が財産を取得する際の法的な地位(代襲相続人か否か、養子か否か)によって、納付すべき相続税額に差が生じます。

3.孫への相続で活用できる3つの方法とメリット・デメリット

ここでは孫へ財産を承継させる方法として、遺言(遺贈)、養子縁組、生前贈与の3つの方法の税務上のメリット・デメリットを説明します。

3-1.遺言(遺贈)による承継

メリット:祖父母の意思で確実に財産を孫へ承継させることができます。

デメリット:相続税が2割加算されます。また、孫への遺贈は遺留分を侵害する可能性があるため、注意が必要です。

遺留分とは、遺言に関わらず配偶者や子供が最低限もらえる遺産の取り分のことです。

遺留分の詳細については、「遺留分とは何のこと?「遺留分」を知って相続トラブルを最小限に-計算や万が一の対応まで」をご覧ください。

3-2.養子縁組による承継

メリット:孫が法定相続人となり、遺産分割協議に参加でき、未成年者控除の適用も可能です。

デメリット:相続税が2割加算されます。また、基礎控除額の算定に含められる養子の数には制限があります。

養子縁組の税務上の詳細については、「養子縁組で相続はこう変わる!相続人の範囲・デメリットも解説」をご覧ください。

3-3.生前贈与(暦年贈与・相続時精算課税)

【暦年贈与】

メリット:年間110万円以下の贈与は非課税です。相続で財産を取得しない孫への生前贈与は、原則として生前贈与加算の対象外となるため、節税効果を期待しやすいです。

【相続時精算課税】

メリット:2,500万円までの贈与については、贈与時には課税されず、将来その贈与者に相続が発生した時点で、贈与財産を相続財産に組み入れて相続税を計算することを選択できる制度です。令和6年より年間110万円の基礎控除が新たに設けられ、この基礎控除内の贈与は相続時に持ち戻す必要がなくなりました。

生前贈与の詳細については、「生前贈与とは?相続との違い・メリット・デメリット・注意点・非課税枠を解説」をご覧ください。

これらの方法を組み合わせることで、より効果的な財産承継が可能になります。詳細な税務対策については、専門家にご相談ください。

4.親が相続権を失うと孫はどうなる?相続放棄と欠格・廃除での代襲相続の違い

被相続人の子(孫の親)が相続権を失った際、孫が代襲相続できるかどうかは、「自らの意思で手放した(相続放棄)」のか、「強制的に剥奪された(欠格・廃除)」のかによって結論が異なります。

4-1.孫に代襲相続が発生するケース:親が「相続欠格」「相続廃除」の場合

親が「相続欠格」に該当する場合、または「相続廃除」によって相続権を失った場合は、孫に代襲相続が発生します。

相続欠格や相続廃除は、被相続人に対する重大な非行や犯罪行為があった場合に、その者から強制的に相続権を剥奪する制度です。この場合、相続権を失った親は、初めから相続人ではなかったものとして扱われます。その結果、孫が親(被相続人の子)に代わって相続人としての地位を受け継ぎ法定相続人となります。

詳しくは、「【簡単解説】相続欠格とは?欠格事由や相続廃除との違いについて」「相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】」をご覧ください。

4-2.孫に代襲相続が発生しないケース:親が「相続放棄」の場合

親が「相続放棄」をした場合は、孫に代襲相続は発生しません。

相続放棄は、相続人が自らの意思で、全ての財産と債務の相続を放棄する行為で、相続放棄をした親は、その相続に関しては最初から相続人ではなかったとみなされます。裁判所での手続きを経て相続放棄が認められると、その親の相続順位が単に次の順位(兄弟姉妹や直系尊属など)に移るだけで、子の立場が孫へ移転することはないため、孫は相続人にはなりません。

5.孫への生前対策の失敗事例2選

生前に孫へ財産を残す対策は、適切な手段を択ばないと、意図しない高額な課税や、相続人間のトラブルといったリスクを招きます。ここでは失敗事例を2つご紹介します。

5-1.孫名義の預金が「名義預金」として課税されるケース

【背景:良かれと思って「こっそり」貯金】

祖父が、可愛い孫の将来のためにと、孫名義の銀行口座を作成しました。

「孫が結婚する時に、サプライズで渡してやろう」

そう考えた祖父は、孫には内緒で毎年100万円ずつ、コツコツとその口座に入金していました。そして、大切な財産だからこそ、通帳と銀行印は祖父自身の金庫で厳重に保管していました。

【想定されるトラブル:税務調査での指摘】

祖父が亡くなった後の税務調査において、「孫名義の通帳」が、問題となるケースがあります。例えば、調査官から管理状況を問われた際に、以下のような回答をしてしまうとリスクが高まります。

質問:「通帳と印鑑はどなたが管理していましたか?」

回答:「祖父です。孫には内緒にしていたため、本人(孫)は口座の存在を知りません」

このような状況が確認されると、「口座の名義は孫であっても、実質的に管理・支配していたのは祖父である」と判断されかねません。その結果、いわゆる「名義預金」とみなされ、孫の財産ではなく「祖父の遺産」として相続税の課税対象に加えられる可能性があります。

【相続が発生した場合のデメリット】

このケースでは、以下のような重大なデメリットが発生します。

- 全額が課税対象に逆戻り

「贈与」が成立していないと判断されるため、口座の残高はすべて「祖父の遺産」に加算されます。結果的に追徴される相続税に加えて、加算税や延滞税が課されます。 - 「孫のもの」ではなくなる(遺産分割トラブル)

法的に「祖父の遺産」と認定されると、他の相続人も権利を主張できます。「それは親父の遺産なのだから、法定相続分通りに分けよう」と言われれば、孫はそのお金を1円も受け取れない可能性があります。

【失敗を防ぐためのポイント】

祖父の「善意」を無駄にせず、確実に孫へ財産を渡すためには、以下の対策が必要となります。

- 贈与契約書の作成:お金を移すたびに、「あげます」「もらいます」という合意を契約書に残し、証拠とする。

- 管理を孫に任せる:通帳と印鑑を孫本人(未成年の場合は親権者)に渡し、孫が自由にお金を使える・管理できる状態にしておく。

- 贈与の事実を知らせる:「内緒(サプライズ)」にせず、孫本人が「自分は財産をもらった」と認識している状態にする。

名義預金の詳細については、「名義預金」とは?相続税がかかる判定基準や対策を解説」をご覧ください。

5-2.生存給付金型保険の落とし穴~孫指定で“節税したつもり”が相続税増につながるケース~

近年、生前贈与ニーズの高まりから、死亡保険金の一部を生前に指定された人に給付する「生存給付金型」の生命保険が増加しています。

この「生存給付金」の受取人に孫を指定するケースは多いのですが、その際、「死亡保険金」の受取人まで孫にしてしまうことで、想定外の税務上の不利益を招くことがあります。

孫を死亡保険金の受取人とした場合、意図した節税効果が得られないばかりか、以下のような税負担の増加につながるリスクがあります。

【想定外の税負担増を招く3つのリスク】

孫を死亡保険金の受取人に指定した場合、主に以下の3つのデメリットが発生します。

- 相続税申告の手続きの発生:孫が死亡保険金を受け取ると、孫自身が相続税の申告手続きが必要になる可能性があります。

- 生命保険非課税枠の適用対象外:相続税には、「500万円 × 法定相続人の数」という死亡保険金の非課税規定があります。しかし、これは法定相続人が受け取る場合に限定されます。孫は原則として法定相続人ではないため、この大きな節税メリットを活用できず、受け取った死亡保険金の全額が課税対象となってしまいます。

- 相続税の2割加算の適用:孫は被相続人の配偶者や一親等の血族ではないため、納める相続税額が2割加算されます。これにより、意図に反して大幅に税負担が増加する結果となってしまいます。

【意図した結果を得るためのポイント】

生命保険による節税メリットを最大限に活かしつつ、孫へ生前贈与を行うためには、受取人の「使い分け」が重要です。

【契約時の重要ポイント】

- 死亡保険金:配偶者や子などの「法定相続人」を指定する(非課税枠を活用)。

- 生存給付金:孫を指定する(生前贈与として活用)。

6.まとめ

孫が相続財産を取得する方法は、遺贈、代襲相続、養子縁組、生命保険といった取得方法によって税務上の扱いが大きく異なり、相続税の2割加算や基礎控除額の計算など、通常とは異なる計算が適用されます。

安易な対策は意図しない高額な納税を招くリスクがあります。最適な節税効果と円滑な承継を実現するため、複雑な税制を熟知した税理士などの専門家に必ず相談し、綿密な計画を策定することをおすすめします。

»相続専門!税理士法人チェスターへのご相談はこちらから

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編