遺産3億円の相続税はいくら?対策のカギは評価額圧縮と納税資金の確保

3億円の遺産を相続すると、相続税は数千万円~1億円弱と高額になります。高額の相続税を期限までに納付するためには、早めの納税資金対策も欠かせません。

一方で、相続した財産の評価を工夫すれば、相続税を軽減することができます。

この記事では、遺産が3億円の場合の相続税額をご紹介します。あわせて、財産の評価額を圧縮する方法や、相続税の納税資金対策についても解説します。

多額の遺産を相続することになり相続税がいくらかかるか心配になっている方は、ぜひ参考にしてください。

この記事の目次 [表示]

1.遺産3億円の相続税はいくら?【早見表】

遺産を相続した人に課される相続税は、次の図に示す手順で計算します。「遺産の総額×税率」という簡単な式で計算するわけではありません。

相続税の計算方法について詳しい解説は、下記の記事をご覧ください。

参考:相続税の金額を早見表で確認!仕組みや計算方法もわかりやすく解説

なお、相続税がいくらかかるかを試算するだけであれば、上記のような複雑な計算は必要なく、早見表やシミュレーションソフトで大まかな金額がわかります。

このあと、相続人の組み合わせごとに、遺産が3億円の場合の相続税額をご紹介します。

1-1.配偶者と子が相続人の場合の相続税額

配偶者と子が相続人の場合の相続税額は、次の早見表のとおりです。

この早見表の税額は、配偶者が法定相続分である1/2の財産を相続した場合に、相続人の全員が負担する相続税の合計額を示しています。

遺産総額が3億円の場合の相続税額は、次のとおりです。

- 相続人が配偶者と子1人:3,460万円

- 相続人が配偶者と子2人:2,860万円

- 相続人が配偶者と子3人:2,540万円

- 相続人が配偶者と子4人:2,350万円

配偶者が法定相続分で相続する場合は、「配偶者の税額軽減」により相続税がかからないため、相続人の全員が負担する相続税の合計額は少なくなります。また、相続人が多いと基礎控除額が増えるため、相続税の合計額は少なくなります。

1-2.配偶者がなく子だけが相続人の場合の相続税額

配偶者がなく、子だけが相続人の場合の相続税額は、次の早見表のとおりです。

この早見表の税額は、相続人の全員が負担する相続税の合計額を示しています。

遺産総額が3億円の場合の相続税額は、次のとおりです。

- 相続人が子1人:9,180万円

- 相続人が子2人:6,920万円

- 相続人が子3人:5,460万円

- 相続人が子4人:4,580万円

相続人が子1人の場合では、相続税額は遺産総額の30%以上にのぼります(9,180万円÷3億円=30.6%)。

2.遺産3億円の相続で「配偶者の税額軽減」を適用するときの注意点

相続税には「配偶者の税額軽減(配偶者控除)」があります。配偶者の税額軽減を適用すると、遺産が3億円ある場合でも相続税が軽減されます。

配偶者の税額軽減では、配偶者が相続した遺産のうち次のいずれか多い金額まで相続税が課税されません。

- 1億6,000万円

- 配偶者の法定相続分相当額

しかし、配偶者が多くの遺産を相続すると、次に配偶者が亡くなったときの相続で相続税が高くなる可能性があります。

この章では、遺産3億円の相続で「配偶者の税額軽減」を適用するときの注意点を確認します。

相続税の配偶者の税額軽減について詳しい解説は、下記の記事をご覧ください。

参考:【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

2-1.配偶者の相続割合ごとの税額シミュレーション

ここでは、最初の相続と次に配偶者が亡くなったときの相続を合わせた2回の相続で、相続税がいくらになるかのシミュレーションをご紹介します。

相続税額は次の設例に基づいて計算し、最初の相続で配偶者が相続する割合を変えた2つのケースで比較します。

なお、このあと最初の相続を「一次相続」、次に配偶者が亡くなったときの相続を「二次相続」と呼びます。

【設例】

- 家族構成:夫(父)、妻(母)、子(長男)

- 遺産総額:3億円

夫の死亡時に妻が持っていた財産はなく、そのあと妻が死亡するまで財産の増減はないものとします。

この設例の相続税額は、下記の相続税計算シミュレーションにより算出しています。

(1)一次相続で妻が遺産をすべて相続した場合

| 妻の相続税 | 子の相続税 | 相続ごとの合計 | |

|---|---|---|---|

| 一次相続 | 3,229万円 (夫から3億円を相続するものの、配偶者の税額軽減で軽減) | 0円 (遺産は相続しない) | 3,229万円 |

| 二次相続 | - | 9,180万円 (母から3億円を相続) | 9,180万円 |

| 合計 | - | - | 1億2,409万円 |

(2)一次相続で法定相続分のとおりに遺産を相続した場合

| 妻の相続税 | 子の相続税 | 相続ごとの合計 | |

|---|---|---|---|

| 一次相続 | 0円 (夫から1億5,000万円を相続するものの、配偶者の税額軽減で0円) | 3,460万円 (父から1億5,000万円を相続) | 3,460万円 |

| 二次相続 | - | 2,860万円 (母から1億5,000万円を相続) | 2,860万円 |

| 合計 | - | - | 6,320万円 |

一次相続の相続税だけを比較すると、「(1)一次相続で妻が遺産をすべて相続した場合」より「(2)一次相続で法定相続分のとおりに遺産を相続した場合」のほうが相続税は多くなりますが、差額は約230万円です。

しかし、二次相続の相続税を含めた合計で比較すると、「(2)一次相続で法定相続分のとおりに遺産を相続した場合」のほうが、相続税は半分程度で済みます。

2-2.税額が跳ね上がる「二次相続」での負担増リスク

前項のシミュレーションからわかるとおり、一次相続の遺産の分配方法によって、二次相続の税額は大きく変わります。これには、次のような理由があります。

- 一次相続では配偶者の税額軽減を適用できるが、二次相続では配偶者がいないため配偶者の税額軽減を適用できない。

- 一次相続で配偶者が多額の財産を相続すると、二次相続ではその多額の財産を相続するため、税額が高くなる。

- 一次相続の相続人であった配偶者の死亡により二次相続では相続人が1人減るため、基礎控除が600万円少なくなるほか、相続人1人あたりの相続財産が多くなり税率が高くなる。

「配偶者の税額軽減を使えば相続税を少なくできる」と聞くと、配偶者が多くの遺産を相続したほうが負担は少なくなると思うのも無理はありません。しかし、次に起こる相続も含めた長い期間で考えると、子にもいくらか遺産を相続させる方が負担は少なく済む場合もあります。

配偶者が相続する遺産の割合を決めるときは、相続税に強い税理士に相談して、二次相続まで含めた相続税額を試算してもらうことをおすすめします。

3.遺産3億円の税金を抑えるカギは「財産評価の圧縮」

遺産が3億円あると、相続人の数や家族構成にもよりますが、相続税は数千万円~1億円弱にのぼります。しかし、これからご紹介する対策を実行すれば、相続税を軽減することができます。

たとえば、財産の実質的な価値を損なうことなく、相続税の計算上の価額(相続税評価額)を圧縮すれば、相続税を軽減できます。また、相続人を増やすことで、相続税の基礎控除額を引き上げ、適用される税率を緩和することもできます。

下記の記事でもさまざまな相続税対策をご紹介しています。あわせてご覧ください。

参考:【相続税対策22選】相続税を減らすための節税のポイントを解説

3-1.土地の価額を最大80%減額する小規模宅地等の特例

相続税の「小規模宅地等の特例」は、相続した宅地の価額を最大80%減額できる特例です。

対象になる宅地は、亡くなった被相続人が居住していた宅地や事業に使っていた宅地などです。賃貸物件(収益不動産)の宅地も対象になります。

たとえば、被相続人の自宅の土地(200㎡)の価額が2億円であった場合、要件を満たして小規模宅地等の特例を適用すれば、相続税の計算上、価額は4,000万円(=2億円-2億円×80%)となります。

このように土地の価額を大幅に減額することで、相続税の税額を軽減できます。

宅地の種類に応じた評価額の減額割合や、減額できる土地の限度面積は、次のとおりです。

| 宅地の種類 | 減額割合 | 限度面積 |

|---|---|---|

| 特定居住用宅地等(被相続人の自宅が建っている土地) | 80% | 330㎡ |

| 貸付事業用宅地等(被相続人が賃貸事業で使っていた土地) | 50% | 200㎡ |

| 特定事業用宅地等(被相続人が店舗・工場など事業で使っていた土地) | 80% | 400㎡ |

| 特定同族会社事業用宅地等(同族会社が使っていた土地) | 80% | 400㎡ |

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

小規模宅地等の特例について詳しい解説は、下記の記事をご覧ください。

参考:小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

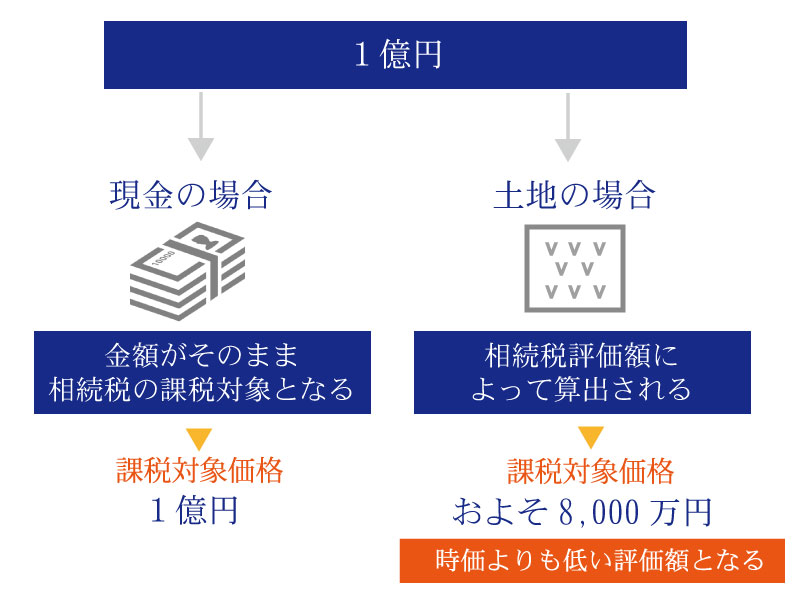

3-2.現金を不動産に換えて評価額を下げる資産組み換え

上記の小規模宅地等の特例を適用できない場合でも、不動産には相続税評価額を圧縮する効果があります。不動産の相続税評価額は、時価よりも低い金額で評価される傾向があるためです。

たとえば、被相続人が1億円の現金を残して死亡した場合、この1億円をもとに相続税が計算されます。

一方、被相続人が生前に1億円で土地を購入した場合は、その土地の価額はおよそ8,000万円であるとして相続税が計算されます。

このように、現金を不動産に組み換えると、現金をそのまま相続させる場合に比べて相続税の税額を軽減できます。

3-3.養子縁組による基礎控除額の増加と税率緩和

相続税の税額は、遺産の価額だけでなく相続人の数にも影響されます。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。法定相続人が1人増えると、相続税が課税される財産は600万円少なくなる計算です。

また、相続税は累進税率であり、1人あたりの遺産の価額が増えると税率が高くなります。法定相続人が多くなると1人あたりの遺産は少なくなり、低い税率を適用できる場合があります。

養子縁組をして法定相続人を増やせば、相続税の税額を軽減できます。養子も実子と同様に、遺産を相続する権利が認められています。

ただし、相続税の計算では、法定相続人に含める養子の数に制限があります。実子がいる場合は1人まで、いない場合は2人までです。また、養子になった孫が遺産を相続する場合(亡くなった子の代わりに相続する場合を除く)では、相続税が2割加算され税の負担が重くなります。

相続対策としての養子縁組について詳しい解説は、下記の記事をご覧ください。

参考:養子縁組が相続に与える影響│相続順位・実子との違いも解説

4.相続税納税資金を確保するための現実的な対処法

高額の相続税を期限までに納付するためには、早めの納税資金対策が欠かせません。この章では、相続税の納税資金を確保するための対処法をご紹介します。

相続税の納税資金対策については、下記の記事でも解説しています。あわせて参考にしてください。

参考:【相続税の納税資金対策】納税資金準備の方法をプロが解説

4-1.【生前対策】納税資金対策としての生命保険と死亡退職金の活用

生命保険と死亡退職金は相続税の節税対策や事業承継に活用されることが多いですが、納税資金対策にも活用できます。

生命保険を納税資金対策に活用する場合は、相続税を負担する人(相続人)を保険金の受取人に指定します。生命保険金は、遺産分割の対象ではなく受取人固有の財産となるため、保険会社から支払われた保険金は全額相続税の納税に充てることができます。

企業オーナーであれば、死亡退職金を納税資金対策に活用することもできます。死亡保険金と同様に、相続人が死亡退職金を受け取れるようにします。死亡退職金を支給するには、会社で退職金規程を制定し、受取人を定めておくなどの準備が必要です。

4-2.【生前対策】収益不動産を生前贈与する

推定相続人に収益物件を生前贈与すると、物件から生じる収益は現金として推定相続人のもとに入ります。相続が発生するまでに蓄積された現金を、相続税の納税に充てることが可能です。

生前贈与には贈与税が課されますが、親から子、祖父母から孫への贈与であれば、相続時精算課税を選択することで特別控除が受けられ、税額を軽減できます。

相続時精算課税を選択して生前贈与した財産の価額は、相続税の課税価額に加算されることになるため、相続税が課されますが、加算する贈与財産の価額は贈与時の価額をもとに計算するため、値上が見込まれる物件では節税効果もあります。

4-3.【相続発生後】不動産売却による換金と取得費加算の特例

被相続人が亡くなった後に納税資金を準備する場合は、相続した財産を換金することを検討します。

特に不動産は、相続税の計算上時価より低い価額で評価されているため、時価で売却できれば納税資金を補うこともできるでしょう。

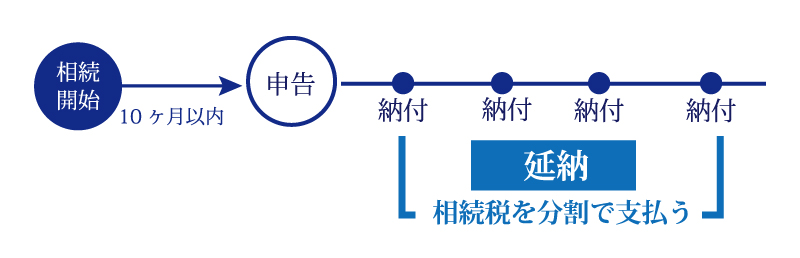

ただし、相続税の申告・納付の期限は被相続人の死亡から10ヶ月以内であるため、不動産の売却に時間を要し、申告期限内に換金できないこともあります。

なお、相続した財産を売却すると譲渡所得税がかかりますが、取得費加算の特例を適用すれば税額を軽減できます。取得費加算の特例とは、相続した財産を売却したときに、売却益から相続税の一部を差し引くことができる特例です。詳しくは、下記の記事をご覧ください。

参考:取得費加算の特例とは?要件や計算方法、併用可能な特例を税理士が解説

4-4.【相続発生後】現金一括納付が難しい場合の「延納」と「物納」

どうしても納税資金を準備できない場合には、相続税の延納または物納を検討します。

延納、物納は、納税資金を準備するものではありませんが、納税を先延ばしするか相続した財産を物で納めることで資金不足に対処します。

4-4-1.相続税の延納

相続税の延納は、相続税を分割して納付できる制度です。

相続税の延納には、次の要件があります。

- 相続税額が10万円を超えること。

- 現金で納付することが困難であり、延納する税額はその困難な金額の範囲内であること。

- 担保を提供すること(延納する税額が100万円以下かつ延納期間が3年以下の場合は不要)。

- 相続税の申告期限までに税務署に申請すること。

延納が許可されると、相続財産に占める不動産の割合に応じて、最長5年~20年にわたって年払いで納付することができます。なお、延納した相続税額に対し利子税がかかります。

一度延納をしてその後延納が困難になった場合は、相続税の申告期限から10年以内に限り物納に変更することができます。

相続税の延納について詳しい解説は、下記の記事をご覧ください。

参考:相続税を全額払えないときはどうすればいい?延納を利用するための7つのポイント

4-4-2.相続税の物納

延納をしても現金で納付することが困難な場合は、相続税の物納ができます。物納は、現金で納付する代わりに、相続した財産を物としてそのまま納付する方法です。

物納をするときは、申告期限までに税務署に申請する必要があります。

物納できる財産は、相続した財産のうち不動産や有価証券などで、いずれも日本国内にあるものに限られます。

なお、物納する財産は相続税評価額で評価されます。特に、小規模宅地等の特例を適用した宅地は減額した後の価額で評価されるため、物納するより売却して得た資金で納付するほうがよい場合もあります。

相続税の物納について詳しい解説は、下記の記事をご覧ください。

参考:相続税の物納とは│要件・物納できる財産や手続きを税理士が解説

5.遺産3億円は税務調査の重点対象になる

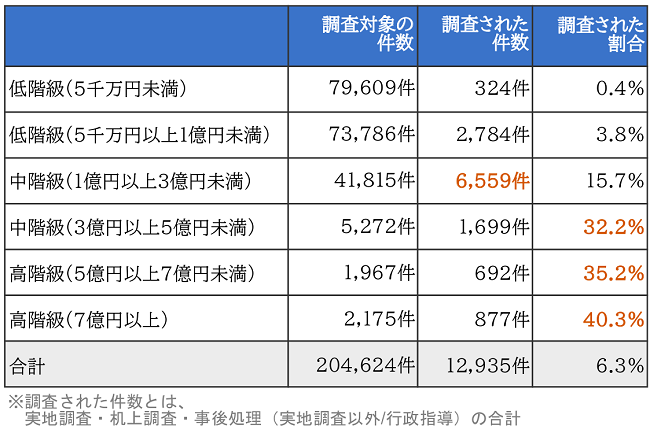

遺産が3億円以上あると、税務調査が行われる可能性が格段に上昇します。

次の表は、6つの階級ごとに相続税の税務調査が行われた割合を示しています。対象の期間は、令和元事務年度(令和元年7月~令和2年6月)です。

遺産が3億円以上の階級では、税務調査が行われた割合が30%を超えており、税務署は遺産総額が大きい申告書の調査に注力していることがうかがえます。

これは、遺産総額が大きいと、それだけ財産の価額の評価や税額計算で間違いが起こりやすいことに加えて、税率が高い分追徴税額が大きいということも理由として考えられます。

相続税の税務調査については、下記の記事も参考にしてください。税務調査について知っておきたい基礎知識や、税務調査をされないための対策などを解説しています。

参考:相続税における税務調査のすべて

参考:税務調査って何されるの?相続税の税務調査の概要と事前準備

6.遺産3億円規模の複雑な相続税申告を税理士へ依頼すべき理由

遺産が3億円以上ある場合の相続税申告は、相続税に強い税理士に依頼することをおすすめします。

遺産総額が大きいと申告内容は複雑になり、財産の価額の評価や税額計算で間違いが起こりやすくなります。また、税額を抑えるためにはさまざまな特例の適用や対策の実行が必要です。税理士に依頼すると、税額を抑えてかつ間違いがない申告書を提出することができます。

また、遺産が3億円以上あると、税務調査が行われる可能性が高くなりますが、税理士が作成した申告書であれば、税務調査が実施される割合は低くなります。もし税務調査が行われた場合でも、税理士に調査への立ち合いを依頼することができます。

6-1.相続税申告は税理士法人チェスターへ

税理士法人チェスターは、相続税申告を専門に行う税理士法人です。年間の相続税申告件数は3,000件を超え、業界トップクラスの実績があります。

遺産が3億円あると相続税額は相応に高くなりますが、財産評価の圧縮など税額を軽減できる対策をご提案します。このほか、納税資金対策のご相談にもお応えします。

また、税理士法人チェスターが作成した相続税申告書は、高い品質を誇ります。税務調査の実施率は1%に抑えられ、税務調査の重点対象となる遺産総額3億円以上の方にも安心してお任せいただけます。

税理士法人チェスターでは、すでに相続が発生された方は初回面談が無料となります。まずは、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編