【相続税対策22選】相続税を減らすための節税のポイントを解説

一定額以上の遺産を相続すれば、相続税が課税されます。しかし、相続税額が多額になる場合、適法な範囲で相続税額を減らせる方法があるのなら、知っておきたいですよね。

この記事では、適法に相続税を圧縮できる可能性がある、相続税対策をまとめました。

これまでに2万人を超えるお客様から相続税申告をご依頼いただいた私たちだからこそわかる、リアルに使える22の相続税対策を厳選しています。

将来の相続税対策に備えたい方は、ぜひ参考にしてください。

この記事の目次 [表示]

- 1 1.相続税対策とは?まずは相続税の基本を知ろう

- 2 2.相続税対策は生前に行う対策が主流【一覧表あり】

- 3 3.生前贈与を活用して財産を移転する相続税対策

- 4 4.贈与税の非課税特例を活用した相続税対策

- 5 5.生命保険を活用した相続税対策

- 6 6.不動産を活用した相続税対策

- 7 7.その他の相続税対策

- 8 8.相続税には7つの税額控除がある

- 9 9.【番外編】トンデモ相続税対策にはご注意を!

- 10 10.ご自身の状況にマッチした相続税対策を知ろう

1.相続税対策とは?まずは相続税の基本を知ろう

相続税対策とは、税法上で認められた特例を上手に活用するなど、適法な範囲での「工夫」によって相続税額を減らす対策のことです。

適切な相続税対策を講じるためには、相続税の基本を理解しておくことが必要です。

古来より「彼を知り己を知れば百戦殆からず」ともいわれます。まずは、相続税の基本を確認した上で、相続税対策を理解していきましょう。

1-1.そもそも相続税とは

相続税とは、亡くなった人(被相続人)の遺産(相続財産)が一定額以上ある場合に、遺産を承継した人(相続人や受遺者)に対して課せられる税金です。

遺産を相続した相続人が複数いる場合は、各相続人が相続した財産の価額の割合に応じて按分された税額を負担します。

なお、相続税が課税されるのは、亡くなった人(被相続人)の遺産(相続財産)が一定額以上ある場合のみです。

相続税について、詳しくは「相続税計算シミュレーション」「相続税の税率(割合)は10~55%!【税率表付】税額の計算方法も解説」をご覧ください。

1-2.相続税の基礎控除額とは

相続税には「基礎控除」が設けられており、相続財産が基礎控除額を超える場合のみ、超えた金額部分に相続税が課税されます。

相続税の基礎控除額は、法定相続人の数によって変わります。

そのため、正しい基礎控除額を知るためには、法定相続人の数え方を知らなくてはなりません。

相続税の基礎控除について、詳しくは「相続税の基礎控除とは│いくらまで無税?免除の目安も解説」をご覧ください。

1-3.法定相続人とは

法定相続人とは、民法で定められている、被相続人の遺産を相続する権利を持つ人のことです。

被相続人の配偶者は、必ず相続人となります。それ以外の人については、以下のように相続順位が定められています(民法887条、889条、890条)。

例えば、被相続人の遺族が「配偶者・子2人・父」である場合、法定相続人は「配偶者、子2人(第一順位)」の合計3人となります(第二順位の父は相続人になりません)。

1-4.相続税対策が必要な人

相続税対策が必要な人は、想定される被相続人の相続財産の総額が、相続税の基礎控除を超える人です。

仮に、以下のご家庭において、夫(被相続人)の将来の相続財産が4,000万円と計算される場合、現状において、基礎控除額以下なので、相続税は発生しません。

一方、夫の相続財産が5,000万円と計算される場合には、5,000万円-基礎控除額4,800万円=200万円が相続税の課税対象となるため、相続税対策を考慮する必要があるといえるでしょう。

詳しくは「相続税の申告義務は誰にある?申告義務の有無を判定する方法は?」をご覧ください。

2.相続税対策は生前に行う対策が主流【一覧表あり】

相続税対策には様々な方法がありますが、主流は「相続開始まで(生前)に課税対象となる相続財産を減らす方法」です。

基礎控除額を超える相続財産が少なくなれば、それに応じて相続税は減少します。

極論を言えば、相続財産を基礎控除額以下にできれば、相続税は無税になります。

この記事で、22個の相続税対策の詳細はもちろん、メリット・デメリット・注意点についてご紹介します。

2-1.税額控除を活用して相続税額そのものを減らす方法もある

相続税対策には、税法上で設けられている税額控除を適用して、相続税額そのものを減らす方法もあります。

相続税には各法定相続人の属性や状況に応じて適用できる「税額控除」が設けられています。

代表的なのは「配偶者の税額軽減」です。

これは、「亡くなった人の配偶者が取得する財産は、生前の夫婦の協力によって蓄積されたものであること」「その配偶者が死亡した場合には、夫婦間の財産に2回課税することになるので、税負担を軽減させる必要がある」という趣旨から設けられ、一定の金額までは相続税が課税されないという制度です。

このような制度を知って適切に活用することも、相続税対策の重要なポイントになります。

\\CHECK//

必ず相続税に強い税理士に相談をした上で、適切な相続税対策を行いましょう。

相続税専門の税理士法人チェスターでは、生前対策のアドバイスを承っております。まずはお気軽にご相談ください。

3.生前贈与を活用して財産を移転する相続税対策

生前贈与とは、被相続人が生きている間に、贈与によって親族等へ財産を移転することです。

生前贈与をすれば相続財産は減少するため、相続税の節税に繋がりますが、贈与を受けた人には贈与税が課税されます。

したがって、生前贈与を活用した相続税対策をする際は、「相続税と贈与税をあわせてトータルで考えること」が最大のポイントです。

生前贈与は自分が生きている間に確実に実行できるものであり、活用の仕方によっては大きな節税効果があることから多くの人が利用しています。

しかし、誤った生前贈与を行うと老後資金が不足して困ることになったり、税務署からの指摘によって想定外の税金が発生したりするリスクがある点に注意が必要です。

3-1.【対策1】毎年コツコツ110万円を暦年贈与

暦年課税とは、1月1日から12月31日まで(暦年)に行われた贈与のうち、基礎控除額(年間110万円)を超えた部分にのみ贈与税が課税される、贈与税の課税方法のことです。

つまり、年間110万円までの贈与には、贈与税がかかりません。

この年間110万円の基礎控除額を活用した生前贈与のことを「暦年贈与」と呼び、相続税対策として一般的に広く用いられています。

贈与税の基礎控除は「贈与者ごと(あげる側)」ではなく、「受贈者ごと(もらう側)」に設定されています。

例えば、複数人に対して年110万円贈与をしても贈与税は発生しないものの、複数人から110万円ずつ贈与を受けるとその合計額から110万円を控除した額に対して贈与税が発生するということです。

暦年贈与について、詳しくは「暦年課税とは?相続時課税制度との違い・ポイントや注意点も解説」をご覧ください。

3-1-1.相続税対策の具体的な方法

基礎控除額内(年間110万円以内)の金額を、贈与をする人(贈与者)から、贈与を受ける人(受贈者)の銀行口座に振り込みをします。

もちろん現金で渡しても生前贈与は成立しますが、税務署に対して生前贈与の事実を証明するためには、記録が残る銀行振込のほうが望ましいでしょう。

また「贈与契約書」を作成し、確実に生前贈与を立証できるようにもしておきましょう。

贈与契約書について、詳しくは「【雛形つき】贈与契約書とは?書き方・生前贈与の注意点を解説!」をご覧ください。

3-1-2.相続税対策の効果・特徴

毎年コツコツ110万円ずつ贈与を続ければ、受贈者1人につき、10年間で1,100万円、20年間で2,200万円もの金額を非課税で贈与できます。

さらに、受贈者の数には制限がないため、2人に贈与すれば2倍、3人に贈与をすれば3倍の効果が得られます。

複数人に対して、暦年贈与を長期間続けるほど、節税効果が大きくなるといえます。

3-1-3.注意点やデメリット

相続税対策として暦年贈与を活用する際、いくつか注意点やデメリットがあります。

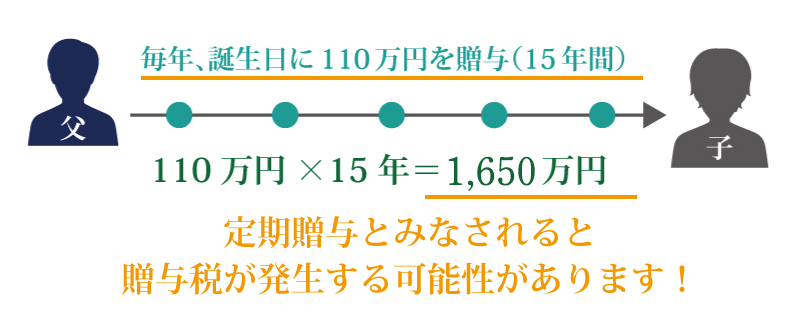

◆3-1-3-1.定期贈与と認定されないように注意

毎年同額で同時期に暦年贈与を繰り返していると、税務署から税務調査によって「定期贈与(連年贈与)」と認定される可能性があるので注意が必要です。

例えば、元々1,650万円を贈与することが決まっていて、それを15年間にわたって110万円ずつに分けて贈与を行った場合、定期贈与とみなされる可能性があります。

1,650万円の定期贈与と判断されると、1,650万円から基礎控除110万円を差し引いた1,540万円がその年における贈与税の課税対象となります。

贈与をするたびに贈与契約書を作成する、毎年贈与する金額を変動させる、違った月に贈与するなど、定期贈与と判断されないための対策が必要です。

詳しくは「定期贈与(連年贈与)と判断されない3つの回避方法│税理士が解説」をご覧ください。

◆3-1-3-2.生前贈与加算に注意

生前贈与加算とは、相続または遺贈によって財産を取得した人が、相続開始前3年~7年以内に被相続人から受けた贈与財産は、相続財産に持ち戻して相続税の課税対象となるルールのことです。

簡単に言うと、相続開始前3年~7年以内に相続人等が受けた贈与については、相続税の計算上では「贈与がなかった」こととなり、相続税の課税対象とされるのです。

なお、相続の開始が令和8年までなら、相続開始前3年以内に受けた贈与が生前贈与加算の対象ですが、令和9年から対象の期間が順次延長され、令和13年以降は、相続開始前7年以内に受けた贈与が対象になります。

生前贈与加算について、詳しくは「死亡7年以内の暦年贈与は相続税がかかる!?相続時加算される贈与とは?」をご覧ください。

3-2.【対策2】相続時精算課税制度で生前贈与

相続時精算課税制度とは、原則60歳以上の直系尊属(父母や祖父母)から、18歳以上の直系卑属(子や孫)への贈与について、贈与者の相続開始時にその贈与の価額(令和6年1月1日以後の贈与については、贈与を受けた年分ごとに、その贈与時の価額の合計額から相続時精算課税に係る基礎控除額110万円を控除した残額)を加算して相続税額を計算する贈与税の課税方式のことです。

相続時精算課税制度には、特定贈与者1人あたり累計2,500万円まで特別控除額が設けられており、特別控除額を超えた贈与額については一律20%の税率で贈与税が課税されます。

令和6年1月1日から、相続時精算課税制度にも年間110万円の基礎控除が設けられました。

これに伴い、贈与財産の価額から基礎控除額(年間110万円)を差し引いた部分が、特別控除額(累計2,500万円)の対象になり、特別控除額を超えた贈与額については一律20%の贈与税が課税されます。

相続時精算課税の基礎控除額(年間110万円)は、生前贈与加算の対象にはなりません。

相続開始が近いと想定される場合などは、暦年贈与ではなく、相続時精算課税を選択した方が有利になることもあります。

相続時精算課税について、詳しくは「【相続時精算課税制度とは】メリット&デメリット、手続きまで解説」をご覧ください。

3-2-1.相続税対策の具体的な方法

相続時精算課税制度を適用して、贈与者(親など)が所有する「値上がりが見込まれる資産(有価証券や土地等)」や「収益不動産(賃貸マンション等)」を、受贈者(子など)へ贈与します。

収益不動産の場合、土地と建物の両方を特別控除額2,500万円の範囲内で贈与することが難しい場合も多いため、建物のみを贈与することが一般的です。ただし、マンションの場合は建物部分と敷地利用権が一体となっているため、通常建物と土地部分を分離して贈与することはできません。

建物を贈与する際の建物評価は、固定資産税評価額で計算しますので、多くのケースでは2,500万円以内となります。

賃料収入は建物の所有者(受贈者)に帰属します。受贈者は建物の所有権移転登記を行い、その後、受贈者が賃貸物件を管理していくことになります。

3-2-2.相続税対策の効果・特徴

相続時精算課税を選択した場合、相続財産に持ち戻すべき金額は「贈与時の価額」ですので、贈与された財産の価額が相続時に上昇している場合、その値上がり分に対する相続税を節税できます。

例えば、時価2,500万円の株式を贈与した場合、相続が発生した時点で時価4,000万円に値上がりしていても、相続財産への持ち戻しは2,500万円ですので、差額の1,500万円分の相続税の節税が可能です。

また、年間に300万円の純収益を生む収益不動産を所有していた場合、10年間所有し続けると、相続財産が3,000万円増えることとなります。

しかし、相続時精算課税で収益不動産を贈与すれば、賃料収入は建物の所有者(受贈者)に帰属しますので、贈与後に発生した賃貸収入はすべて受贈者の財産になります。

3-2-3.注意点やデメリット

相続時精算課税制度には、いくつか注意点やデメリットがあります。

◆3-2-3-1.相続時精算課税の基礎控除を超える贈与は相続税の課税対象とされる

相続時精算課税制度の基礎控除額を超える贈与は、贈与者の相続開始時に相続財産に持ち戻しをしなくてはなりません。

つまり、毎年の基礎控除額を超える贈与は「課税の繰延べ」(将来において課税される)ということができます。

一般的に、建物については、経年劣化により価値が下落することはあっても、上昇することは考えられません。そのため、建物自体の贈与だけで考えると、かえって相続税の課税対象額が多くなってしまう可能性もあります。

相続時精算課税制度による収益不動産の相続税対策は、あくまで、贈与物件から生じる賃貸収入を受贈者に移すことを主眼とした対策であることを確認しておきましょう。

◆3-2-3-2.建物のみを贈与した場合、土地の評価が自用地評価になる

賃貸用建物のみを贈与して土地を無償で貸すと、原則として、被相続人の土地については、自用地としての相続税評価額になります。

一方で、被相続人が収益不動産として土地と建物の両方を所有して死亡した場合、その土地は「貸家建付地」として、自用地よりも減額された相続税評価額になります。

例外的に、借家人(建物の入居者)に変更がなければ自用地評価ではなく「貸家建付地」評価ができる場合もあるなど、複雑な取扱いもある論点ですので、どちらが有利になるのかは、専門家である税理士に相談した上で、詳細なシミュレーションをする必要があるといえるでしょう。

◆3-2-3-3.特定贈与者からの贈与で暦年贈与を選択できなくなる

相続時精算課税制度は、特定贈与者(あげる側)ごとに受贈者が選択できる制度です。

相続時精算課税制度を選択した後は、その特定贈与者から受けるすべての贈与に相続時精算課税制度が適用され、暦年課税は利用できなくなります。

そのため、相続時精算課税制度を選択するかどうかは、よく検討すべきです。また、相続時精算課税を選択した年の翌年以降(特定贈与者の相続発生まで)における贈与にも注意する必要があります。

3-3.【対策3】毎年110万円を超える贈与で大幅節税

財産が多額の現預金である場合は、あえて暦年贈与の基礎控除(年間110万円)を超えた贈与をする方法もあります。

基礎控除を超える部分には贈与税が課税されますが、贈与税と将来の相続税をトータルで計算すると節税につながるケースもあるためです。

なお、贈与税の税率は、贈与者と受贈者の関係性によって「一般税率」と「特例税率」の2種類があります。

「特例税率」は、その年の1月1日において18歳以上の子や孫が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

相続税対策としての生前贈与を行うのであれば、特例税率の適用が有利といえます。

3-3-1.相続税対策の具体的な方法

贈与税の基礎控除額を超えるか否かを問わず贈与する財産の額が多くなれば、その分相続税が課税される遺産は減ります。

その減った遺産に対する相続税額と、増えた贈与額に対する贈与税額をトータルで考えたときに、いくらの贈与をするのがベストなのかをシミュレーションして贈与を実施します。

3-3-2.相続税対策の効果・特徴

相続が開始したときの相続税の課税遺産総額が5,000万円(すべて現預金)で、法定相続人は子1人と見込まれていると仮定し、以下の3つのケースで税負担の総額を比較してみましょう。

なお、遺産額が大きい場合は、相続税と贈与税の適用税率の違いによって、贈与税の基礎控除額以上の贈与を続けたほうが、相続税とトータルで考えた場合に、節税になることがあります。いずれにしても、事前にしっかりとシミュレーションすることが大切です。

3-3-3.注意点やデメリット

さきほどのシミュレーションモデルは、遺産総額が変化しないことが前提です。

「いくらの贈与を何年すれば最も節税効果が高くなるのか」は、詳細なシミュレーション計算が必要です。

また、相続はいつ発生するかわかりません。暦年贈与の後3〜7年以内に相続が発生すれば、「生前贈与加算」の対象になります。

いずれにしても、多額の生前贈与を検討するのであれば、相続税にくわしい専門家へ相談してシミュレーションしてもらうことが望ましいでしょう。

4.贈与税の非課税特例を活用した相続税対策

政策上の配慮から、特定の条件による贈与に限り、贈与税が非課税になる特例制度が設けられています。

各特例の要件を満たすことができれば、一定額までは贈与税が非課税になるため、将来的に相続財産の総額を減らすことに繋がります。

贈与税の非課税特例の中には、適用期限が設けられているものも多く、税制改正によって適用要件の見直しも繰り返されています。

必ず相続税や贈与税に強い税理士に相談した上で、適用の要否判定をしてもらいましょう。

4-1.【対策4】おしどり贈与特例(贈与税の配偶者控除)

おしどり贈与特例(贈与税の配偶者控除)とは、婚姻期間が20年以上の夫婦間において、居住用不動産やその取得資金を贈与した場合、2,000万円まで贈与税が非課税となる特例のことです。

おしどり贈与は暦年課税の基礎控除(年間110万円)と併用できるため、最大2,110万円まで贈与税が非課税となります。

また、おしどり贈与特例は、同一配偶者からの贈与では一度しか適用できませんのでご注意ください。

詳しくは「おしどり贈与とは?特別受益になる?要件やメリット、注意点も解説」をご覧ください。

4-1-1.相続税対策の具体的な方法

おしどり贈与特例の適用要件は、以下のとおりとなっています。

上記に該当する夫婦において、「自宅の名義を配偶者に変更する」または「自宅の購入資金を配偶者に贈与」した場合、2,000万円を上限として贈与税の対象から控除できます。

また、配偶者控除を利用するためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税申告を行う必要があります。

4-1-2.相続税対策の効果・特徴

配偶者に贈与した分の相続財産を減らすことが可能になるため、贈与者に相続が発生した場合、相続税が圧縮される効果があります。

4-1-3.注意点やデメリット

おしどり贈与には、いくつか注意点やデメリットがあります。

◆4-1-3-1.登録免許税や不動産取得税の税率が高くなる

おしどり贈与を適用した場合、相続で自宅を取得した場合に比べて、登録免許税・不動産取得税などのコストが高くなるといったデメリットがあります。

贈与である場合、登録免許税の税率は2.0%で、不動産取得税の税率は3.0%(土地及び住宅用の建物)です。

しかし、相続であれば登録免許税の税率は0.4%に軽減され、不動産取得税は課税されません。

◆4-1-3-2.居住用不動産は相続で取得した方が有利になるケースが多い

配偶者に居住用不動産を贈与するよりも、相続で取得させた方が有利になるケースがほとんどです。

配偶者が相続で居住用不動産を取得すれば、相続税の配偶者控除(配偶者の税額軽減)を適用できます(原則として1億6,000万円まで相続税が無税)。

また、贈与した居住用不動産には、相続税の節税効果が高い「小規模宅地等の特例」が適用できなくなります。

おしどり贈与特例の利用を検討する場合は、上記のような関係する特例を適用した場合と十分に比較して、課税上の有利・不利や、相続人間における紛争防止について慎重に判断しましょう。

4-2.【対策5】住宅取得等資金贈与の非課税特例

住宅取得等資金贈与の非課税特例とは、直系尊属(父母や祖父母)から18歳以上の直系卑属(子や孫)に対して、自宅の新築・購入・増改築などのために使う資金の贈与があった場合には、最大1,000万円まで贈与税が非課税になる特例のことです。

本特例は、令和8年12月31日までの贈与に適用されるという期限が定められています。

住宅取得等資金贈与の特例は、「暦年課税」や「相続時精算課税」との併用が可能です。

令和6年1月1日以降に、相続時精算課税と併用をすれば、最大3,610万円まで贈与税がかかりません(1,110万円を超える贈与は相続税の計算に持ち戻し)。

詳しくは「【最新】住宅取得資金等贈与の非課税特例を簡単解説!手続き・必要書類・期限」をご覧ください。

4-2-1.相続税対策の具体的な方法

住宅取得等資金を贈与し、受贈者はその「全額」を、住宅や住宅建築用土地の購入のほか、増改築(リフォーム)費用などの支払いに充てます(使い残した資金には贈与税が課せられます)。

住宅取得等資金贈与の非課税特例には、「受贈者」「贈与された資金によって購入等する住宅の性能等」「居住時期」など、細かい適用要件が定められています。

なお、税制改正によって適用要件の見直しが繰り返されており、直近では、非課税限度額に係る省エネ要件が見直されています。

4-2-2.相続税対策の効果・特徴

住宅取得等資金贈与の非課税特例を適用すれば、最大1,000万円の財産を非課税で移転することができ、その分の相続財産を減らすことができます。

本特例を用いた贈与は「生前贈与加算」の対象外になるため、相続が近い時期の贈与でも利用するメリットがあります。

4-2-3.注意点やデメリット

住宅取得等資金贈与の非課税特例には、いくつか注意点やデメリットがあります。

◆4-2-3-1.贈与の翌年3月15日までに引渡し等を済ませる必要がある

住宅取得等資金贈与の非課税特例を利用して、建売住宅や分譲マンションを購入した場合、贈与税の申告期限である「贈与を受けた年の翌年3月15日」までに引渡しを受けていなければなりません。

予想外に工事が伸びて、引渡しができなかったといった場合は、適用を受けられない可能性があるので十分に注意してください。

なお、請負契約による新築の場合は、翌年3月15日までに引渡しが終わらなくても、「棟上げ」が終わった状態であり、工事完了が遅延したことについて相当の理由があると認められる場合であればよいこととされています。

◆4-2-3-2.小規模宅地等の特例が適用されなくなる

相続人が本特例を用いてマイホームを所有すると、被相続人の自宅土地についての小規模宅地等の特例を適用できなくなります。

被相続人の所有する自宅に、被相続人と同居していた相続人、もしくは、持家のない相続人は、相続の際に、その被相続人の自宅土地については、相続税の小規模宅地等の特例を受けられる可能性があります。

住宅取得等資金贈与の特例を利用せずに、小規模宅地等の特例の適用を受けた方が、節税になる場合もあることを確認しておきましょう。

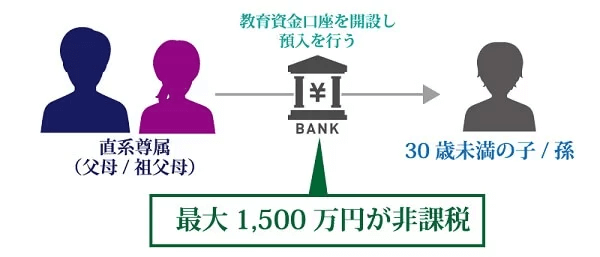

4-3.【対策6】教育資金の一括贈与特例

教育資金の一括贈与特例とは、直系尊属(父母や祖父母)から30歳未満の直系卑属(子や孫)に対して、教育資金の一括贈与があった場合に、最大1,500万円(習い事などは最大500万円)まで贈与税が非課税になる特例のことです。

本特例は、令和8年3月31日までの贈与に適用されるという期限が定められています。

本制度で利用できる教育資金は、「学校等に対して支払われる教育資金(最大1,500万円)」と「学校等以外に支払われる教育資金(500万円まで)」の2種類がありますが、非課税になるのは両者を合わせても1,500万円までです。

詳しくは「教育資金の一括贈与を非課税にする方法。金融機関等で手続きが必須」をご覧ください。

4-3-1.相続税対策の具体的な方法

教育資金の一括贈与特例を利用する場合には、贈与者と受贈者で贈与契約を締結します。

そして、金融機関で教育資金口座を開設し、所轄の税務署に教育資金非課税申告書を提出します(提出は一般的に金融機関が代行)。

受贈者は教育資金が必要になる都度、領収証などを金融機関に提出して資金を口座から引き出して利用します。

4-3-2.相続税対策の効果・特徴

教育資金の一括贈与特例を利用すれば、最大で1,500万円の財産を非課税で移転することができ、その分、相続財産を減らすことができます。

本来、父母や祖父母が子や孫に教育資金を「その都度」贈与する場合、贈与税は課税されません。

しかし、高齢の祖父母が孫のために教育資金を負担したいと思っても、孫が教育資金を必要とするタイミングを待っていては、認知症など判断能力ができなくなる可能性があります。

そんな場合に、一括してまとまった金額を非課税で贈与できるのが、本特例の一番のメリットです。

また、教育資金として使った分は、贈与者の相続の際に、相続税の対象財産に加算されないという点が特徴です。

4-3-3.注意点やデメリット

教育資金の一括贈与特例には、いくつか注意点やデメリットがあります。

◆4-3-3-1.教育資金と認められないこともある

教育資金以外に金銭を使用した場合には、贈与税の課税対象とされます。

「教育資金だと思って使ったけれど、実は違っていた」ということにならないように、十分に確認してから資金を使用しましょう。

さらに、該当する項目であっても領収書などがない場合には、教育資金と認められない点も注意が必要です。

◆4-3-3-2.契約終了時に教育資金が残っていたら贈与税が課税される

受贈者が30歳になると、原則として教育資金贈与契約は終了し、その際に教育資金口座に残額があれば、贈与税が課されます。

ただし、暦年課税では基礎控除額110万円が適用されるため、残額が110万円以下でその年に他の贈与を受けていなければ、贈与税はかかりません。

◆4-3-3-3.契約期間中に贈与者が死亡したら相続税が課税される

契約期間中に贈与者が死亡した場合には、贈与された教育資金のうち一定の管理残額は、原則として相続税の課税対象になります。例外として、受贈者が年齢等の一定の要件を満たせば相続税は課税されません。

管理残額が相続税の課税対象となる場合で、受贈者が贈与者の孫やひ孫である場合は、相続税額の2割加算の対象になります。

※平成31年4月1日以降、以下に該当の場合は相続財産への加算なし。

- 23歳未満

- 学校などに在籍

- 教育訓練を受けている

さらに、令和5年度税制改正による変更点として、上記の例外に該当する場合でも、令和5年4月1日以後は上記要件を満たしていても、贈与者の相続税の課税価格の合計額が5億円を超えるときは、管理残額が相続税の課税対象となります。

教育資金贈与は税制改正が度々行われており、拠出時期(贈与された時期)によって、贈与者の死亡時における一定の管理残額の相続財産への加算や、相続税の2割加算の対応が異なるため注意が必要です。

詳しくは「教育資金贈与はいつまで?【最新版】申請期限や手続き解説」をご覧ください。

4-4.【対策7】結婚・子育て資金の一括贈与特例

結婚・子育て資金の一括贈与特例とは、直系尊属(父母や祖父母)から18歳以上50歳未満の直系卑属(子や孫)に対して、結婚や子育て資金を一括贈与した場合、最大1,000万円(結婚費用は300万円)まで、贈与税が非課税になる特例のことです。

本特例は、令和9年3月31日までの贈与に適用されるという期限が定められています。

本制度で利用できる結婚・子育て資金は、「妊娠・出産・育児に必要な費用(最大1,000万円)」と「結婚に関連して支払われる費用(300万円まで)」の2種類がありますが、非課税になるのは両者を合わせても1,000万円までです。

なお、結婚情報サービスの利用料や結納式の費用、婚約指輪・結婚指輪の購入費、新婚旅行の費用などは非課税の対象になりません。

新居の費用についても、光熱費や家具家電の購入費などは非課税の対象になりません。

詳しくは「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」をご覧ください。

4-4-1.相続税対策の具体的な方法

結婚子育て資金の一括贈与を適用する場合、まず贈与契約を締結し、金融機関で結婚子育て資金口座の開設、結婚・子育て資金非課税申告書の提出を行います。

受贈者が結婚や子育て目的で口座資金を利用したい際には、その支出を証明できる領収書などを金融機関に提出して引き出します。

4-4-2.相続税対策の効果・特徴

結婚・子育て資金の一括贈与特例を利用すれば、最大1,000万円の財産を非課税で移転することができ、その分の相続財産を減らすことができます。

本来、父母や祖父母が、子や孫の結婚資金(結婚式や披露宴の費用)や子育ての費用を「必要な都度」贈与しても、贈与税は課税されません。

しかし、まとまった資金を前渡しした場合、それは贈与税の課税対象となります。

ところが、本特例を利用すれば、最大1,000万円(結婚費用は300万円)までの費用をまとめて前渡ししても、非課税になるのです。

結婚・子育て資金の一括贈与を適用した贈与財産は、結婚・子育て資金として使った分は、贈与者の相続の際に、相続税の対象財産に加算されないという点が特徴です。

4-4-3.注意点・デメリットなど

結婚・子育て資金の一括贈与特例には、いくつか注意点やデメリットがあります。

◆4-4-3-1.結婚や子育て費用に使用しなければならない

結婚・子育て資金の一括贈与の適用を受けた金額については、結婚や子育てにかかる費用に使用しなければなりません。

認められている費目以外に使用した場合には、贈与税の課税対象とされるので注意しましょう。

また、領収書を紛失した場合なども、贈与税が非課税扱いになりません。

◆4-4-3-2.契約終了時に口座に資金が残っていたら贈与税が課税される

受贈者が50歳に達したときに、結婚・子育て資金口座に残高があると、贈与税が課されます。

ただし、暦年課税では基礎控除額110万円が適用されるため、残高が110万円以下であり、その年に他の贈与を受けていなければ、贈与税はかかりません。

◆4-4-3-3.契約終了中に贈与者が死亡したら相続税が課税される

結婚子育て資金の一括贈与の契約期間中に、贈与者が死亡した場合には、金融機関にその旨を届け出なければなりません。

死亡時点での管理残高については、相続財産に加算されて、相続税の課税対象になります。

相続税課税の際、受贈者が孫やひ孫であった場合には、原則として、相続税額の2割加算の対象になる点にも注意しましょう。

5.生命保険を活用した相続税対策

生前贈与と並んで、相続税対策によく用いられているのが生命保険です。

代表的な生命保険の活用術は、以下の2つが挙げられます。

「自分は高齢だから生命保険に加入するなんて無理」と、諦めている人がいるかもしれません。

実際には相続税対策での活用を念頭において、90歳まで加入できるような生命保険商品もありますので、検討してみましょう。

5-1.【対策8】死亡保険金の非課税枠を活用する

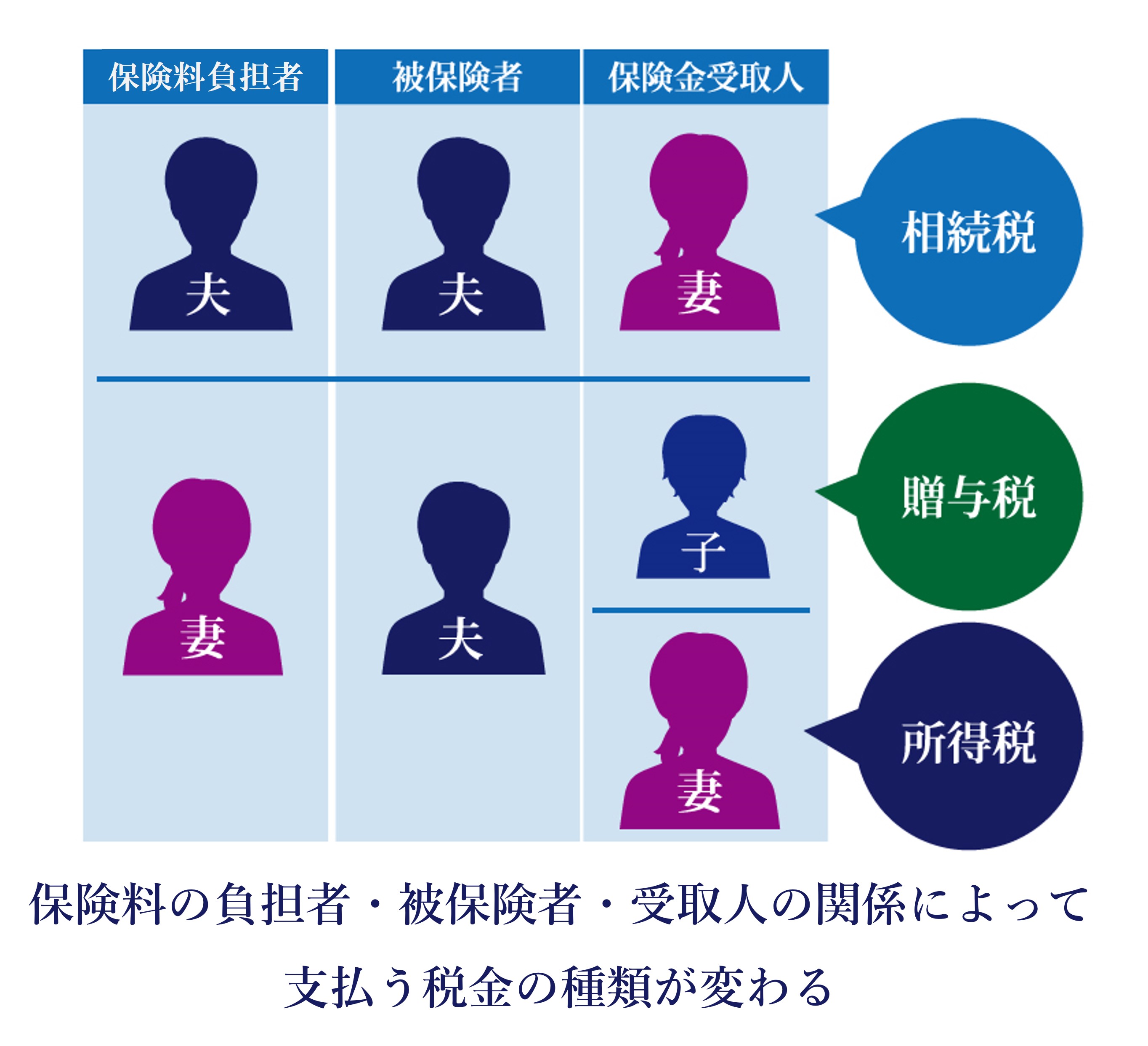

生命保険には様々な契約のタイプがありますが、一般的な契約形態は「契約者=被保険者≠受取人」です。

この契約形態の生命保険契約において被保険者が死亡し、受取人(相続人)に支払われた死亡保険金は、被相続人の相続財産ではなく、受取人の固有の財産です。

しかし、税法上はそれを相続財産と「みなし」て、相続税の課税対象とすることになっています。このような財産を、「みなし相続財産」と呼びます。

みなし相続財産としての死亡保険金は、下記の非課税枠が設けられています。

この非課税枠を利用すれば、相続財産を圧縮できます。

5-1-1.相続税対策の具体的な方法

被相続人を保険契約者・被保険者とし、相続人を保険金受取人とする、終身タイプの生命保険契約を締結します。

一般的には、「一時払い終身保険」という保険商品が利用されます。

一時払い終身保険は、保険料が一括で払い込まれることにより保険会社の資金の安定性が高くなることから、支払い保険料の総額が少なくなり、契約後5年程度の早い段階で解約返戻率がピークを迎える特徴があります。

保険料を支払った時点で終身にわたって保険金額が保証される保険になるため、元本割れの可能性は低く、安心して相続税対策を行うことができます。

詳しくは「【相続税】みなし相続財産とは?課税対象になる種類と非課税枠の計算方法」をご覧ください。

5-1-2.相続税対策の効果・特徴

下記の設例を用いて、どの程度の節税効果があるのかを計算してみましょう。

設例では、手元の現金2,500万円を生命保険の保険料に充てたものとします。

生命保険に加入していなければ、手元の現金2,500万円に対して相続税が課税されていたはずです。

しかし、生命保険に加入して死亡保険金の非課税枠を適用することで2,000万円が課税対象外になり、死亡保険金のうち500万円のみが課税対象になった、ということです。トータルで2,000万円の課税遺産総額が圧縮されました。

5-1-3.注意点やデメリット

死亡保険金の非課税枠には、いくつか注意点やデメリットがあります。

◆5-1-3-1.受取人が法定相続人であることが前提

死亡保険金の非課税枠は、保険金の受取人が法定相続人である場合のみ適用される点に注意しましょう。

例えば、死亡保険金の受取人が法定相続人以外の人(被相続人の子の配偶者や孫など)である場合、保険金を受け取っても非課税枠は適用されません。

また、相続放棄した法定相続人が死亡保険金の受取人である場合も、非課税枠の適用はありません。

詳しくは「相続放棄した者は保険金の非課税枠規定が受けられない」をご覧ください。

◆5-1-3-2.相続放棄をした法定相続人が含まれる場合

法定相続人の中に相続放棄をした人が含まれる場合でも、税法上は「法定相続人の数」に含まれます。

例えば、法定相続人が長男・次男・三男で、長男が死亡保険金を受け取り、三男が相続放棄をしたとしましょう。

この場合、三男が相続放棄をしていたとしても、死亡保険金の非課税枠の計算上は、法定相続人は3人とし、長男が受け取った死亡保険金の非課税枠は「500万円×3名=1,500万円」で計算します。

◆5-1-3-3.死亡保険金は受取人固有の財産である

死亡保険金は相続財産ではなく、受取人固有の財産であるため、遺産分割協議や、遺留分侵害額請求の対象にはなりません。

受取人が相続放棄をしても死亡保険金を受け取れますが、前述したとおり、非課税枠の適用はできませんのでご注意ください。

詳しくは「相続放棄しても生命保険金(死亡保険金)は受け取れる?条件や税金の注意点」をご覧ください。

5-2.【対策9】生前贈与と生命保険を組み合わせた対策

生命保険契約には保険契約者・被保険者・受取人の3つの立場があり、誰がこの役割を担うのかの組み合わせを変えることで、課税される税金の種類が相続税・贈与税・所得税と異なります。

ここでご紹介するのは、贈与者(被相続人)が生前贈与した資金で、受贈者(相続人など)が保険料の支払いをする形の生命保険契約を用いた相続税対策です。

被保険者である贈与者(被相続人)に保険事故が発生(死亡)した際に、受取人(相続人など)が一時金として受け取る生命保険金は、一時所得として所得税の課税対象になり、下記の算式で課税の対象となる金額が計算されます。

保険契約締結の時期・相続発生時期・保険金の額・他の相続財産の規模・受取人の所得水準などによるため一概にはいえませんが、税額計算において一時所得は2分の1になるため、相続税で課税されるよりも節税となる場合が少なくありません。

詳しくは「死亡保険金は確定申告が必要か不要か?かかる税金や申告期限について」をご覧ください。

5-2-1.相続税対策の具体的な方法

イメージしづらいかと思いますので、具体例を基にシミュレーションしてみましょう。

まず、父が子へ現預金を贈与します。贈与金額はいくらでもいいのですが、贈与税の基礎控除額(年間110万円)の範囲とします。

子は父から贈与された資金により、子を契約者及び受取人、父を被保険者とする生命保険契約を交わします。

父が死亡すると、受取人である子に死亡保険金が支払われますが、子自身が契約者である契約形態なので、保険金は相続税の対象にはなりませんし、みなし相続財産にもなりません。

保険金は子の一時所得として、所得税の課税対象になります。一時所得の金額は、受け取った保険金から既に払い込んだ保険料を差し引き、特別控除額50万円を差し引いた金額です。さらに、課税の対象になるのは、その金額をさらに2分の1にした金額のため、税負担が軽減される可能性が高いです。

5-2-2.相続税対策の効果・特徴

生前贈与をすることで父の相続財産を減らし、相続税を圧縮する効果があります。

贈与税の基礎控除の範囲内であれば、贈与税額0円で子に財産を移転できます。ここまでは、すでに説明した生前贈与の効果です。

生前贈与で、早くから現金を子に渡してしまうと、子が無駄遣いをする心配があります。

しかし、保険料として払い込むことにしていれば、手元に置かれないため、安心して生前贈与できるというメリットがあります。

5-2-3.注意点やデメリット

生前贈与の項目で説明した注意点と同様になりますが、「定期贈与」や「名義預金」とみなされないように贈与をすることが最大のポイントになります。

6.不動産を活用した相続税対策

大きな節税効果を発揮できるのが、不動産を活用した相続税対策です。

不動産の相続税評価額は、建物は「固定資産税評価額」を基に、土地は「路線価方式」または「倍率方式」のいずれかを基に計算します。

これらの方法で評価されると、土地の評価額は時価の80%程度、建物の評価額は時価の60~70%程度になります。

現金を不動産に組み換えるだけでも相続税対策になりますが、不動産には以下のような様々な相続税対策があります。

【対策11】賃貸用不動産を建築・購入して一棟保有する

【対策12】ワンルームの賃貸マンションを購入

【対策13】タワーマンションを購入する

【対策14】地積規模の大きな宅地の評価で大幅減額

不動産を活用した相続税対策の特徴は、投資額も節税効果のどちらも大きくなる点です。

相続税の節税も重要ではありますが、相続後も残る不動産の資産価値や、賃貸不動産の事業価値にも目を向けておくことがより重要になります。

また、不動産による相続税対策は節税効果が非常に大きいことから、いわゆる「租税回避行為」と紙一重な面がある点に注意しなければなりません。

不動産を活用した相続税対策を検討する場合は、相続税に強い税理士などの専門家へ相談しておくことが望ましいでしょう。

6-1.【対策10】小規模宅地等の特例を最大限活用する

小規模宅地等の特例とは、被相続人が保有していた一定の土地について、要件を満たすことができれば、一定面積まで相続税評価額を最大80%減額できる特例のことです。

土地の利用区分ごとに減額できる限度面積と減額割合は、以下のとおりです。

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

土地は、相続財産の中で占める割合も大きなものです。

それが最大80%も減額できる本特例は、適用できれば高い節税効果が得られるため、実際によく利用されています。

本特例が適用できる土地には大きく分けて3種類がありますが、ここでは「特定居住用宅地等(被相続人の居住用の土地)」を前提として解説します。

6-1-1.相続税対策の具体的な方法

小規模宅地等の特例には、以下2点の特徴があります。

- 「金額」ではなく「割合」で評価が減額される

- 適用できる面積に上限がある(特定居住用宅地等の場合330㎡まで)

この特徴を利用して、郊外の「地価(単価)の低い土地」から、都市部の「地価(単価)の高い土地」に転居することで、特例による減額を大きくすることが可能です。

6-1-2.相続税対策の効果・特徴

例えば、以下の条件の郊外の660㎡の土地(相続税評価額1億円)から、都市部の330㎡の土地(相続税評価額1億円)に引っ越しをしたとします。

小規模宅地等の特例が適用できるのは330㎡までなので、特例適用後の評価額は以下のように異なります。

郊外の土地を売却し、都市部に土地を購入して転居すると、特例適用後の土地の評価額は2,000万円まで圧縮されます。

同じ評価額1億円の土地ですが、適用できる面積に違いがあることから、4,000万円もの差額が生じるのです。

6-1-3.注意点やデメリット

小規模宅地等の特例は、適用できる土地が大きく分けて3種類(居住用、事業用、賃貸事業用)あり、それぞれ適用要件が異なります。

また、居住用の場合は、適用できる相続人も、原則として「同居親族」などとされていますが、例外規定もあるなど、全体的にはかなり複雑な制度です。要件は十分に確認しておく必要があるといえるでしょう。

詳しくは「小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう」をご覧ください。

6-2.【対策11】賃貸用不動産を建築・購入して一棟保有する

賃貸用不動産(賃貸マンションや賃貸アパートなどの一棟所有)は、自宅(自用)不動産よりもその評価額が下がります。

この理由は、賃借人に一定の権利が生じるため、その権利(賃貸人からすると制限)の分を割り引くためです。

賃貸用不動産の相続税評価額は、以下の方法で計算します。

借地権割合とは、借りた土地の上に自身で建物を建設した場合の「借りた土地の権利」の割合のことをいい、地域によって30~90%で定められています。

借家権割合とは、借りた建物を使用する権利の割合のことをいい、全国一律30%となっています。

賃貸割合とは、賃貸建物の賃貸状況を表す割合のことです。例えば、全部で10室ある賃貸アパートのうち5室に入居者がいる場合には50%(各室の床面積が同じである場合)、満室の場合には100%となります。

6-2-1.相続税対策の具体的な方法

賃貸不動産の建築・購入による相続税対策は、賃貸不動産の評価減を利用する方法です。

手持ちの現金で賃貸アパートや賃貸マンションなどを一棟取得するだけで、以下のように評価額が下がります。

6-2-2.相続税対策の効果・特徴

先ほどのアパートを賃貸に出した場合、土地部分は「貸家建付地」、建物部分は「貸家」として評価額を計算できます。

どれだけ評価額を下げられるかについては、地域によって借地権割合等が異なるため、税理士と共に詳細なシミュレーションを行いましょう。

6-2-3.注意点やデメリット

賃貸不動産を所有するということは、不動産賃貸業という事業を経営することです。

賃貸不動産を購入して相続税の節税はできたとしても、空室が多く、事業として「赤字経営」になり、持ち出しのほうが多ければ、節税のメリットも消えてしまいます。

節税効果だけに目を奪われるのではなく、事業として成り立つ不動産物件なのかどうかを見極めることが重要です。

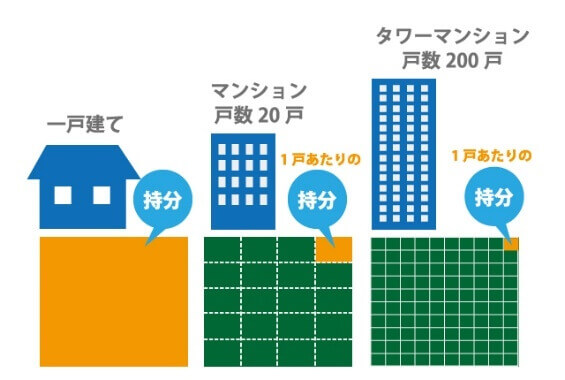

6-3.【対策12】ワンルームの賃貸マンションを購入

賃貸不動産の中でも、マンションの1室を購入(区分所有)して賃貸に出す方法であれば、相続税評価額は時価の1/3程度になることもあり、さらに節税効果が高くなります。

これは、区分所有マンションの場合、相続税評価額が高くなりやすい土地の所有割合が低くなり、相続税評価額が大きく減額されるためです。

6-3-1.相続税対策の具体的な方法

利便性のよい場所にあり、需要が見込める賃貸用ワンルームマンション(1部屋1,000万円~3,000万円程度)を購入(区分所有)すると、購入金額(現預金)に比べ評価額が下がります。

ただし、令和6年1月1日以降に相続等で取得したマンション(タワーマンションだけでなく中低層マンションも含む)については、評価方法が見直されました。

これにより、従来の相続税の財産評価基本通達に基づく評価額に比べて、相続税評価額が高くなるケースが増えています。

6-3-2.相続税対策の効果・特徴

例えば、購入価額3,000万円(土地1,500万円、建物1,500万円)の、ワンルームマンションを購入したとします。

この場合、土地の相続税評価額は概算で500万円(小規模宅地等の特例適用前)、建物の相続税評価額は概算で500万円となります。

3,000万円で購入したワンルームマンションですが、相続税評価額は約1,000万円となり、3,000万円の30%程度の金額になりました。

つまり、相続財産を約2,000万円圧縮できたことになります(令和6年1月1日以降に相続する場合は、上記の土地・建物評価額に対して補正を行うため、従来に比べて相続税評価額が高くなる場合があります)。

6-3-3.注意点やデメリット

「【対策11】賃貸用不動産を建築・購入して一棟保有する」の項目で述べた、注意点やデメリットと同様です。

不動産賃貸は事業であるので、そのワンルームマンションに、今後長期間の入居需要があるかどうかを見極めることがポイントです。

6-4.【対策13】タワーマンションを購入する

手元の現金や借入(ローン)を利用してタワーマンションを購入することで、相続財産の評価額を圧縮する相続税対策のことを、通称「タワマン節税」と呼びます。

令和6年1月1日以降に相続等で取得した区分所有財産は、評価方法の見直しが行われており、タワマン節税に一定の歯止めがかけられました。

しかし、タワーマンションは同じ土地面積により多くの住戸があるため、1住戸あたりの土地の持分割合が低くなるという点は変わりません。

つまり、見直しが行われて節税効果は落ちたものの、相続税対策としてはまだまだ有効といえます。

詳しくは「【2024年改正】タワマン節税とは?改正後の影響と対策をわかりやすく解説」をご覧ください。

6-4-1.相続税対策の具体的な方法

例えば、以下の条件のタワーマンションを、市場価格2億円で購入したとします。

詳しい計算方法は複雑なため割愛しますが、このタワーマンションの改正後の相続税評価額は約8,000万円となります。

つまり、1億2,000万円もの相続財産を圧縮することが可能となりました。

6-4-2.相続税対策の効果・特徴

タワーマンションも、一定の要件を満たせば小規模宅地等の特例を適用できます。

タワーマンションの敷地は、持分割合(敷地権割合)の考慮すると、特例の上限面積以下であることが多いため、小規模宅地等の特例を最大限活用できる可能性が高いです。

6-4-3.注意点やデメリット

タワーマンション節税は効果が高いことから、国税庁も注視しており、相続税対策に一定の防止策が講じられています。

過去には、マンションの相続税をめぐって裁判で争われた事例があります。

ある納税者が、亡くなる直前に多額の借入をしてマンションを購入し、相続人がそのマンションを相続し財産評価基本通達(路線価等)に基づいて相続税の申告を行ったところ、国が実勢価格より低すぎるとして、不動産鑑定評価額に基づき課税処分を行いました。その取り消しを求めて争われた裁判において、令和4年4月19日に最高裁判決が出され、追徴課税した国税当局の処分を適法とし、納税者側の敗訴が確定しました。

この裁判でポイントとなったのが、財産評価基本通達第1章総則6項(通称:総則6項)による「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」です。

つまり、財産評価基本通達に従って評価した相続税評価額であっても、その財産の価額が著しく不適当と判断された場合には、国税庁長官の指示で是正されることもあり得るということです。

詳しくは「財産評価基本通達6項(総則6項)の適用事例【最高裁判決】」をご覧ください。

6-5.【対策14】地積規模の大きな宅地の評価で大幅減額

広大な土地は利用方法が限定されるため、資産価値が下がることを加味して、相続税評価額を計算することとされています。

具体的には、面積が500㎡以上ある三大都市圏等の宅地や、1,000㎡以上ある三大都市圏以外の宅地については、「地積規模の大きな宅地の評価」という評価方法の適用が可能になります。ただし、その土地が以下に該当しないことが要件となります。

- 市街化調整区域内の土地(例外として、一定のものを除きます。)

- 工業専用地域に指定されている地域内の土地

- 指定容積率が400%(東京都の特別区においては300%)以上の地域内の土地

- 財産評価基本通達22-2に定める大規模工場用地

6-5-1.相続税対策の具体的な方法

広大な土地があれば、上記の要件に照らして「地積規模の大きな宅地の評価」が適用できるかどうかを検討します。

地積規模の大きな宅地の評価方法は、具体的には下記のような計算式になります。

詳しくは「【地積規模の大きな宅地の評価】適用要件・評価方法・計算例を徹底解説」をご覧ください。

6-5-2.相続税対策の効果・特徴

地積規模の大きな宅地の評価は、面積が広くなればなるほど評価が低くなる計算式になっており、最大で相続税評価額が約30%程度も減額されます。

6-5-3.注意点やデメリット

宅地の評価単位は基本的に、利用の単位となっている1画地ごとに評価します(財産評価基本通達7-2)。

ただし、土地を分割して相続する場合には分割後の土地を1画地として評価するため、「地積規模の大きな宅地の評価」の適用を受けたい場合には、分割後の土地面積に注意しましょう。

7.その他の相続税対策

これまでに説明してきた相続税対策は、節税効果が高い、いわば「王道」ともいえる対策です。

ここからは、それ以外のやや細かい相続税対策や、適用できる場合が限定される相続税対策について解説していきます。

【対策16】死亡退職金の非課税枠を適用する

【対策17】養子縁組を活用した相続税対策

【対策18】一世代飛ばした財産承継で課税機会を減らす

【対策19】自宅のリフォームや建物修繕をする

【対策20】会社設立をして資産の流れを作る

【対策21】相続財産を遺贈寄附する

【対策22】究極の対策?海外に永住すれば日本の税金は無関係に

7-1.【対策15】生前にお墓や仏壇を購入する

相続開始時点で被相続人が所有していた相続財産や権利は、原則的に相続税の課税対象になります。

しかし、お墓・仏壇・仏具などの祭祀財産は、例外的に相続税の課税対象にならない「非課税財産」として扱われます。

相続税法第12条においては、「墓所、霊びょう及び祭具並びにこれらに準ずるもの」は相続税の課税価格に算入しないと明記されています。

詳しくは「原則非課税の祭祀財産ってなに?主宰者や決め方についても解説!」をご覧ください。

7-1-1.相続税対策の具体的な方法

お墓や仏具など、相続発生後に必要となる祭祀に関するものを、被相続人が相続前に購入して支払いを済ませておくだけです。

都市部では墓所も高額になるので、ローンで購入される場合もあるでしょう。

相続税の計算には正味の遺産総額を計算する際に、遺産総額から借入金や未払金などのマイナスの財産を差し引く債務控除がありますが、非課税財産を購入するためのローンについては対象になりません。

7-1-2.相続税対策の効果・特徴

生前に200万円のお墓を購入した場合、相続財産である現金200万円が減り、お墓という財産200万円が増えることになります。

しかし、お墓は相続税の課税対象にならないため、相続財産200万円分にかかる相続税を節税することができるというわけです。

7-1-3.注意点やデメリット

名目的には仏具などであっても、骨董価値があるものや、商品として所有しているような財産は課税対象になります。

例えば、純金の仏像を購入して、相続後に売却するケースなどは課税対象とされる可能性があります。

通常であれば、お墓などを第三者に売却することは想定できないことから、「売却することができるか否か」がひとつの判断基準になるといえます。

また、近年「墓じまい」が社会的な課題となっており、子や孫の世代に負担をかけたくないという思いから、お墓に対する考え方も多様化しています。お墓の購入を慎重に検討される方が増えています。

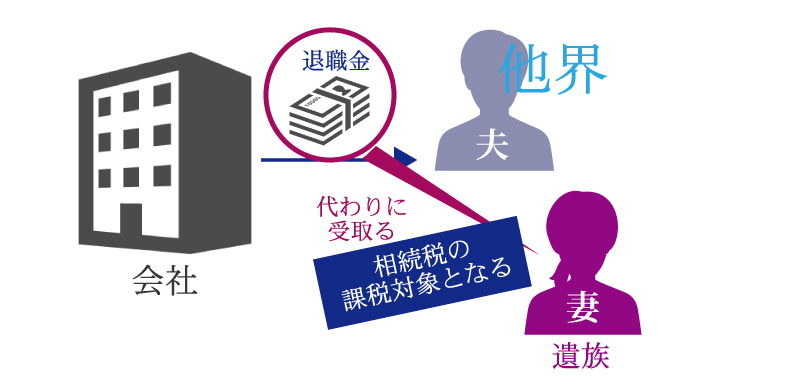

7-2.【対策16】死亡退職金の非課税枠を適用する

死亡退職金とは、会社で働いていた(役員、従業員)本人の死亡を契機として、遺族に支払われる退職金です。

死亡退職金は最高裁において、相続財産に属さず遺族の固有財産であると判示されたことから、被相続人の相続財産ではありませんが、相続人が受け取る死亡保険金と同様に、「みなし相続財産」として、相続税法上は課税対象とされます。

そして、死亡保険金と同様に、死亡退職金にも非課税枠が設定されています。

7-2-1.具体的な相続税対策の方法

死亡後3年以内に支給が確定した死亡退職金は相続財産とみなされ、相続税の課税対象とされます。そして、死亡退職金には、下記の非課税枠があります。

ご自身が会社経営者の場合、死亡退職金は退職金規定にしたがって支給されますが、生前に退職金規定を見直す際には、非課税枠や受取人も考慮して、節税効果が得られるよう決定すると良いでしょう。

ただし、同業他社の水準などからかけ離れた多額の退職金は、過大退職金として、会社の損金に算入できなくなる恐れがあるので、その点は留意しましょう。

従業員、一般の役員の場合は、死亡退職金は勤め先の会社によって規定されているため、受取人側に裁量の余地はありませんが、万が一に備えて、会社の退職金規定で死亡退職金の金額や受取人を確認しておきましょう。

7-2-2.相続税対策の効果・特徴

被相続人が父で、支払われた死亡退職金は2,500万円、死亡退職金受取人は母、法定相続人は母と子3人の合計4名とします。

この場合の死亡退職金の非課税枠は2,000万円(500万円×4人)です。

死亡退職金のうち500万円(死亡退職金2,500万円-非課税枠2,000万円)が、相続税の課税対象になります。

7-2-3.注意点やデメリット

死亡退職金の非課税枠は、「【対策8】死亡保険金の非課税枠を活用する」の項目で述べた死亡保険金の非課税枠と同様の注意点やデメリットがあります。

また、死亡後3年以降に支給が確定した死亡退職金については、一時所得として所得税の課税対象になり、相続税の課税対象とはなりません。

「支給日」ではなく、「支給が確定した日」が基準になる点にも注意してください。

なお、いわゆる「お悔やみ」として会社が遺族に支払う「弔慰金」は、死亡退職金とは異なる性質のものであり、相続税の対象にはならないので、混同しないように注意してください。

ただし、実質的に死亡退職金にあたると認められる部分や、一定の金額を超える部分は死亡退職金として相続税の対象になります。

7-3.【対策17】養子縁組を活用した相続税対策

養子縁組をすれば法定相続人の数を増やすことができるため、相続税対策に繋がります。

つまり、「相続税の基礎控除額」や「死亡保険金や死亡退職金の非課税枠」の計算に算入する、法定相続人の数を増やすことができるということです。

また、法定相続人の数が増えれば、相続税の税額算出の計算にも影響を与えます。

7-3-1.相続税対策の具体的な方法

相続開始までに、親族(子の配偶者や孫)や第三者と養子縁組を行います。

なお、養子縁組には「特別養子縁組」と「普通養子縁組」の2種類がありますが、相続税対策で活用するのは「普通養子縁組」です。

養子縁組を成立させるためには、養親もしくは養子の本籍地の市区町村の戸籍課に、養子縁組届を提出します。

7-3-2.相続税対策の効果・特徴

養子縁組をして法定相続人が増えると、以下のようなメリットがあります。

相続税の計算では、遺産総額から基礎控除を引いた課税遺産総額を、法定相続人が民法に定める法定相続分に応じて取得したと仮定して、それぞれの取得金額に相続税率を乗じ、相続税の総額を算出します。

相続税の税率は累進税率であるため、法定相続人が増えることで、相続人各人の法定相続分に応じた取得金額が少なくなると、適用される税率が低くなる場合があります。結果として相続税額が減少します。

7-3-3.注意点やデメリット

養子縁組を活用する相続税対策には、いくつか注意点やデメリットがあります。

◆7-3-3-1.相続税法では養子の数に制限がある

養子を増やすことによる租税回避行為を防止するため、相続人の数に含めることができる養子の人数に制限が設けられています(相続税法第15条)。

相続人の数に含めることができる養子の人数は、実子がいる場合は養子1人まで、実子がいない場合は養子2人までとされています。

つまり実子がいる人が普通養子を2名設けても、基礎控除の計算などを増加させることができるのは1名分のみということです。

ただし、特別養子や連れ子養子(再婚した配偶者と前の配偶者との間に生まれた子を、再婚後に養子にした場合)は実子とみなされ、相続税法における相続人の人数制限はありません。

◆7-3-3-2.争続には十分注意が必要

養子縁組をして相続人が増えれば、縁組前の相続人の相続分が減ることになります。

後から養子になった人に、「財産を取られた」と感じる実子も出てくるかもしれません。

相続税対策のためだけの養子縁組は、相続税は減らすことができても“争続”のタネになることがある点にもご注意ください。

詳しくは「養子縁組の相続トラブルを回避する方法│事例や注意点を解説」で解説しております。

7-4.【対策18】一代飛ばした財産承継で課税機会を減らす

相続は通常、「親→子→孫」と続いていきます。つまり、同じ相続財産に対して、「親→子」の相続時と「子→孫」の相続時とで、2回相続税が課税されることになります。

そこで、相続財産の一部または全部を、親(祖父母)から孫へと直接承継させれば、課税される機会を1回減らせるというのが、この相続税対策の考え方です。

7-4-1.相続税対策の具体的な方法

孫に直接財産を移転するには、以下の3つの方法があります。

- 生前贈与で孫に贈与する

- 遺言書で孫に遺産を遺贈する

- 孫を普通養子にして相続させる

孫養子にする方法では、一代飛ばした財産承継ができる上に、相続人の数も増えるため、相続税対策となります。

7-4-2.相続税対策の効果・特徴

一代飛ばした財産承継をすれば、相続税の課税機会が1回減ることになります。

どれくらいの節税効果があるのかは、どのような方法を採るか、また、財産のうちどれくらいを孫に承継させるのかによって異なります。

7-4-3.注意点やデメリット

相続税には、相続人ではない人が遺贈などにより遺産を承継した場合、相続税額が2割加算される規定があります。相続人ではない孫に遺贈する場合も、この規定が適用されます。

なお、孫を養子にした場合、1親等の血族になりますが、相続税計算においては2割加算の対象となりますので注意しましょう(代襲相続の場合を除く)。

詳しくは「相続税の2割加算の対象者は?【税理士監修】計算方法をくわしく解説」をご覧ください。

7-5.【対策19】自宅のリフォームや建物修繕をする

被相続人が、生前に自宅のリフォームや大規模な修繕などを実施してその費用を支払えば、その分相続財産を減らすことができます。

費用を現金で支払うのではなく、リフォームローンを利用した場合も同様に、相続時に借入金というマイナスの相続財産(債務)が存在することになるため、相続財産を減らす効果があります。

7-5-1.相続税対策の具体的な方法

相続開始までに、被相続人が自宅のリフォームや修繕を行います。

現金で支払っても、借入金で支払っても効果はほぼ同じです。

7-5-2.相続税対策の効果・特徴

リフォームや修繕にかかった費用で相続財産を減らすことができるため、その分の相続税の課税額が減ります。

相続人としては、相続開始後、リフォームや修繕がすでに施されており、取得した住宅は修繕などの追加費用が不要です。

売却する・居住する・賃貸するのいずれにおいても、相続後すぐに有効利用できるのは、相続人にとって大きなメリットです。

実質的には、工事費用を生前贈与するのと同様の効果があります。

7-5-3.注意点やデメリット

自宅の床面積が増える増築や、自宅の価値が上がるリフォームを行った場合には、固定資産税評価額が増えることにより、相続税評価額も上昇します。本来は固定資産税評価額に反映されるべきところ、固定資産税評価額に反映されていない場合には、増築やリフォームに対応する部分の評価額を別途計算し、財産計上が必要な場合もあります。

一方、雨漏りの修繕や外壁の補修などは、価値を増やすものではない「通常の修繕」とされ、相続税評価額に加味する必要はありません。

そのリフォームや修繕が、住宅の価値を増やすものなのか、「通常の修繕」なのかの線引きは意外と難しいので、迷った場合は、税理士などの専門家の判断を仰いだほうがいいでしょう。

7-6.【対策20】会社設立をして資産の流れを作る

株式会社や合同会社などの法人を設立し、法人を通した資産の流れを作ることで、相続で財産を承継するよりも、低い税率で資産を移転できることがあります。

ここでは、被相続人の資産の管理を目的とする会社(資産管理会社)を設立し、収益不動産を会社に移転させる方法を紹介します。

7-6-1.相続税対策の具体的な方法

収益不動産は保有している間、賃貸収入があり被相続人の相続財産(現預金)を増加させ続けます。

そこで会社を設立し、収益不動産の名義を会社名義に変更します。被相続人はその会社の株主になり、取締役となることもできます。取締役になれば、役員報酬を受け取ることもできます。家族を取締役や従業員にすることもできます。会社に入る賃貸収入による収益を被相続人または家族へ給与として支給することによって、収益不動産から得られた収益を相続財産としてではなく、給与として家族に移転することができます。

その後、被相続人が死亡すると、収益不動産ではなく、資産管理会社の株式が相続財産になります。

なお、会社設立にあたっては、収益不動産の名義を被相続人から会社に変更する際に譲渡所得税が課税される場合があること、会社の設立費用がかかること、赤字決算でも法人住民税の「均等割」がかかること、社会保険料の負担が生じることなど一定の費用がかかるため、会社設立前・設立後双方の費用をシミュレーションし、会社設立にメリットがあるか検討することが肝要といえます。

7-6-2.相続税対策の効果・特徴

資産管理会社を設立することによって、次のような効果があります。

- 不動産の相続税評価額より、株式の相続税評価額のほうが低くなり、相続財産を圧縮できる

- 個人の所得が高額な場合、個人の所得税よりも、法人税の税率のほうが低くなる(個人の所得が低い場合は、法人税のほうが高くなる場合がある)

- 賃貸収入による相続財産の増大を防ぐことができる

- 賃貸収入を給与の支払いによって家族に分散できる。その際、給与所得控除が利用できるため、課税額が減らせる

- 被相続人を取締役として、死亡退職金を支給すれば、死亡退職金の非課税枠を活用できる

7-6-3.注意点やデメリット

法人の設立と運営、不動産の移転には、様々な手続きが必要であり、さまざまな税金や費用もかかります。

賃貸不動産を会社名義にすると譲渡所得税の課税対象となること、法人の設立費用、経理や申告などの事務作業が煩雑となり、税理士報酬などの費用も必要になります。

相続開始を察してからの駆け込みでの相続税対策を防止するために、取得後3年以内の不動産については、会社の純資産価額を計算する際には、相続税評価額ではなく通常の取引価額で評価しなければなりません。

このため、不動産の時価と相続税評価額の差額を利用した、節税メリットは少なくなります。

会社設立による相続対策は、いずれにしてもかなり複雑なスキームとなるので、課税上のメリットとコストの比較や税務リスクの検討を含めて税理士への相談は必須です。

7-7.【対策21】相続財産を遺贈寄付する

遺贈寄付とは、被相続人となる人が遺言書を作成し、遺産の一部や全部を特定の公益法人(または国や地方公共団体)に寄付することです。

遺贈寄付した財産に相続税は課税されませんし、他の相続人の相続税額の負担を軽減することも可能です。

7-7-1.相続税対策の具体的な方法

遺贈寄付をするためには、被相続人となる方が生前に、以下の手続きを行う必要があります。

遺贈寄付した遺産について相続税が非課税とされるには、寄付先が「宗教、慈善、学術その他公益を目的とする事業を行う者」(相続税法第12条第1項第3号)である必要があります。

寄付先の団体が法人であれば、原則として相続税は非課税になりますが、寄付先が個人や法人格を持たない任意の団体(例:町内会など)の場合は、公益目的の活動でない限り相続税が課税されることがあります。

詳しくは「遺産を寄付する【遺贈寄附】手続き・税金・注意点をプロが解説」をご覧ください。

7-7-2.相続税対策の効果・特徴

寄附した相続財産には、相続税がかかりません。

例えば、3億円の相続財産のうち、1億円を寄附すれば、相続税の課税対象が2億円になります。

7-7-3.注意点やデメリット

全ての財産を遺贈するような場合は、法定相続人の「遺留分」に関して寄付先とトラブルになる可能性もあります。 また、不動産などを遺贈寄付した場合には、含み益に対して譲渡所得税が課せられる可能性があります。

残された方々が困らないように、事前に寄附先・税務署・税理士などによく確認しておきましょう。

7-8.【対策22】究極の対策?海外に永住すれば日本の税金は無関係に

相続税がかからない、もしくは相続税率が低いタックスヘイブン(租税回避地、国)に移住して資産を移転すれば、相続税対策になります。

ただ、タックスヘイブン国に相続財産を移転させるだけでは、相続税対策になりません。次の要件を満たす必要があるため注意しましょう。

- 被相続人が10年を超えて海外に住んでいて(その間、日本に一度も住所を有していない)、相続人は日本国籍がなく海外に住んでいる

- または、被相続人と相続人の両者が10年を超えて海外に住んでいる(その間、日本に一度も住所を有していない)

- 相続財産が海外にある

7-8-1.相続税対策の具体的な方法

相続税が非課税の国・地域は、シンガポール・マレーシア・オーストラリア・カナダ・香港などです。

例えば、シンガポールの国籍を取得し、相続人と共に10年を超えて居住し続け、相続財産のすべてを移せば、日本の相続税は課税されません。

7-8-2.相続税対策の効果・特徴

相続税がない国に一家で移住して、その国の国籍を取得し、財産もすべて移転させれば、どれだけ高額な相続になったとしても、日本の相続税はかからないということになります。

7-8-3.注意点やデメリット

非常に大掛かりな相続税対策であり、多額の費用も必要です。

資産が相当多額な人でなければ、実現が困難な方法といえるでしょう。

8.相続税には7つの税額控除がある

相続税には、特定の人や特定の場合に適用できる「税額控除」の規定があります。

税額控除は相続税額から直接差し引ける控除であるため、適用できれば大幅な節税につながります。

相続税の控除は、一定の要件にあてはまる人なら誰でも適用できます。

相続税額の計算の際に控除することとなりますので、自分に適用できるものがないかを確認しておきましょう。

相続税の税額控除について、詳しくは「相続税の控除・特例を一覧で解説|知らないと損する節税制度とは」をご覧ください。

8-1.贈与税額控除

贈与税額控除とは、暦年課税における「生前贈与加算」が適用され、その対象となった贈与財産に課税された贈与税額があった場合に、相続税額からその贈与税相当額を控除できる制度です。

贈与税と相続税の二重課税が起こらないようにするための措置です。

詳しくは「暦年課税に係る贈与税額控除の控除不足額は還付なし~令和5年度税制改正で見直しもされず~」をご覧ください。

8-2.相続時精算課税制度に係る贈与税額控除

被相続人からの相続時精算課税制度を適用した贈与を受け、贈与税を支払っていた場合には、その贈与税額相当額を相続税額から控除できます。

上で解説した暦年課税の贈与税額控除と同じく、二重課税を防止するために設けられている税額控除です。

8-3.配偶者の税額軽減(配偶者控除)

配偶者の税額軽減(配偶者控除)は、被相続人の配偶者が相続する場合に適用される制度で、配偶者の法定相続分または1億6,000万円のいずれか多いほうの金額までは、配偶者が相続した財産にかかる相続税を控除することができます。

被相続人の相続財産形成に配偶者も貢献していること、残される配偶者の相続後の生活への配慮等から設けられている制度であることから、大きな控除額が設けられています。

なお、ここでいう配偶者とは、法律上の婚姻関係にある人をいい、事実婚(内縁関係)の場合には適用されません。

また、婚姻期間は要件にありません。仮に、婚姻届を出した翌日に相続が発生した場合でも、適用されるのです。

事実婚の関係であるなら、配偶者の病気などにより、近い将来の相続開始が予見されてから入籍をしても、間に合います。

詳しくは「【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説」をご覧ください。

8-4.未成年者控除

未成年者控除は、相続や遺贈で財産を取得した相続人が未成年者の場合に適用できる制度です。次の算式で計算した控除額を相続税額から差し引くことができます。

未成年者は成人になるまで養育費がかかることから、それを補う趣旨で設けられている制度です。

なお、民法上は、胎児にも相続権がありますが、相続税申告までに生まれていない場合は、いないものとして相続税計算をおこないます。

そして、出産後に、相続人として加えられ、基礎控除額、相続税の総額などを再計算します。

この場合、胎児であった相続人は通常の相続税の申告を行い、他の相続人は更正の請求をそれぞれ行うこととなります。その際にも、胎児であった相続人は未成年者控除の適用を受けることができます。胎児が生きて生まれた場合におけるその人の未成年者控除額は、180万円となります。

詳しくは「相続税の未成年者控除とは?適用要件や控除額計算方法も解説」をご覧ください。

8-5.障害者控除

相続や遺贈で財産を取得した相続人が障害者の場合に受けられるのが、障害者控除です。障害者は生活費や医療費などが健常者よりも多く必要であることから設けられている制度です。

控除額は障害の程度によって2種類に分けられています。

一般障害者と特別障害者は、障害の症状や程度によって区分されています。

詳しくは「【相続税の障害者控除】控除額の計算方法・要件をプロが解説」をご覧ください。

8-6.相次相続控除

相次相続(そうじそうぞく)控除とは、10年以内に連続して相続が発生した場合に、相続開始前10年間のうちに被相続人が支払った相続税のうち、一定額が控除できる制度です。

相続が続けて発生すると、短期間のうちに同じ相続財産に対して相続税が二重にかかることになります。相次相続控除によって、相続税負担が過重になることを軽減します。

控除額については、一次相続(前回)において二次相続(今回)の被相続人が納税した相続税額をベースに計算します。1年につき10%減額した金額が二次相続で相次相続控除として相続税額から差し引かれます。

一次相続から二次相続までの期間が短いほど、控除額が大きくなるということです。

詳しくは「相次相続控除とは│10年以内の連続相続で減額される要件と計算方法を解説」をご覧ください。

8-7.外国税額控除

外国税額控除とは、相続財産が海外にあり、その財産に海外で相続税が課税された場合において、日本の相続税から海外の相続税を控除する制度です。

外国税額控除は、日本と海外で相続税が二重に課税されることを防ぐ目的で設けられており、次のいずれか少ないほうの金額が控除されます。

詳しくは、「相続税の外国税額控除とは?二重課税を防ぐ手続き・計算方法を解説」をご覧ください。

9.【番外編】トンデモ相続税対策にはご注意を!

ここまでご紹介してきた対策は、法令の範囲内で行う、いわゆる“適法な”相続税対策です。

一般的に認められている節税方法ですので、実施の仕方を大きく間違わなければ税務当局から否認されることはないでしょう。

しかし世の中には、トンデモ相続税対策が存在します。

税理士という職業をしていると、そういった節税スキームや商品の売り込みが度々ありますが、たいていが詐欺紛いのものですのでご注意ください。

皆さまがそういったものに騙されないように、ここで少しだけご紹介したいと思います。

9-1.アンティークコインでハンドキャリーが容易に!?

1,000万円の現金を、海外にハンドキャリー(手荷物で運ぶ)しようとすると大変です。

しかし、アンティークコインなら1枚数千万円のものもあるので、財布の小銭に紛らせて運ぶことが可能です。

「先生、相続税の節税対策として如何でしょうか??」と、営業に来られた方がいらっしゃいました。

海外に資産を持ち出すこと自体は法律で定められた手続きを行っている限り問題ではないですが、相続の発生時にそれを相続財産に含めないことは「脱税」です。

投資対象としてのアンティークコインはあり得ても、相続税対策にはなりえない代物です。

9-2.子の配偶者と結婚して配偶者控除を適用

相続税において、配偶者控除は「1億6,000万円まで税額がかからない」という大きな控除が可能です。

この配偶者控除を悪用した相続税対策!?が、こちらになります。

子に一度離婚してもらう→子の元配偶者と結婚する→配偶者控除を使って財産を子の元配偶者に無税で相続させる→子は元配偶者と再婚すれば元通り!?

法律上は可能ですが、節税目的で実際にここまでする人はいないと思いますが…。

9-3.「純金」の仏具で相続税対策

「【対策15】お墓や仏壇を生前に購入する」で述べたように、祭祀財産は非課税になりますが、それはあくまで一般的な“祭祀財産”の場合です。

金の仏具のように、仏具そのものに金銭的価値のあるもの(売却して値がつくもの)は、税務当局から、非課税財産に当らないとして是正される可能性があります。

金の仏具で相続対策は如何ですか?などという広告文句も見かけますが、このようなリスクがあることに注意を要します。

10.ご自身の状況にマッチした相続税対策を知ろう

本記事では、税法上設けられている特例の活用をはじめとして、相続税を適法に圧縮できる可能性がある対策方法をまとめました。

相続税対策は、ご自身やご家族の状況に合った方法を見つけることが重要です。

ご自身の状況と照らして使えそうな相続税対策や、気になる相続税対策があれば、まずは相続税に強い税理士に相談した上で適用の可否を判定してもらいましょう。

10-1.相続税対策はチェスターへ

税理士法人チェスターは、相続税対策に特化した業界トップクラスの実績を誇る専門家集団です。

どれだけ高度で複雑な事案であっても、全力でご対応させていただきます。

相続税対策を思い立ったら、まずは税理士法人チェスターへご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編