用益権とは?種類や賃借権との違いをわかりやすく説明

「用益権とは?どんな権利なの?」

「用益権と賃借権の違いはなに?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

用益権とは、他人の土地を一定の目的の為に使用する権利のことを指します。

用益権は所有権と同等の強い権利を持ち、民法や特別法で定められた6種類に分類されます。

なお、用益権と賃借権は借地権となりますが、両者には違いがありますのでこの点も覚えておきましょう。

この記事の目次 [表示]

1.用益権(用益物権)とは?

用益権とは、他人が所有する土地を、一定の目的のために使用・収益するための権利のことを指します。

用益権の読み方は「ようえきけん」で、正式名称は「使用収益権」、別名「用益物権」とも呼ばれています。

用益権は、民法によって定められている地上権・永小作権・地役権・入会権、特別法によって定められている鉱業権・漁業権の6種類があります(次章で詳細を解説します)。

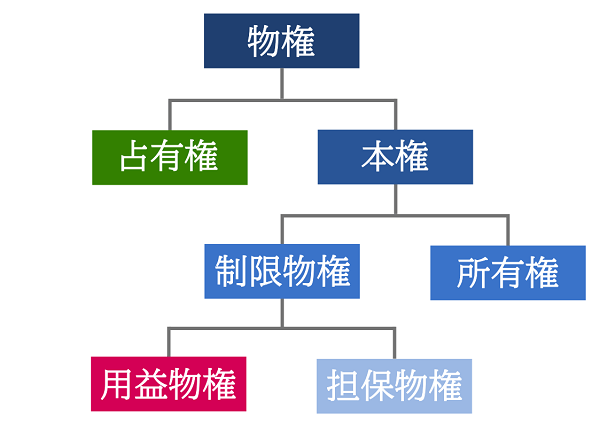

1-1.用益物権は担保物権と共に「制限物権」を構成する

民法第2編では、物権が定められています。

物権とは法的に物の支配を根拠づける権利のことで、「本権」と「占有権」の2種類に分類されています。

さらに本権は「所有権」と「制限物権」に分類されており、制限物権は「用益物権」と「担保物権」で構成されています。

わかりやすく図解すると、以下のようなイメージです。

例えば、土地を購入すると、その土地の購入者は土地の「所有権」を有すこととなり、法律で認められている範囲内であれば、その土地を自由に使用・収益・処分できます(民法第206条)。

この所有権に該当しない権利が、用益物権と担保物権で構成される「制限物権」となります。

なお、物権は法律で定められたもの以外、当事者間で自由に創設することは許されません。

取引の安全性の確保や、利害関係の複雑化回避のための原則であり、これを「物権法定主義」と呼びます。

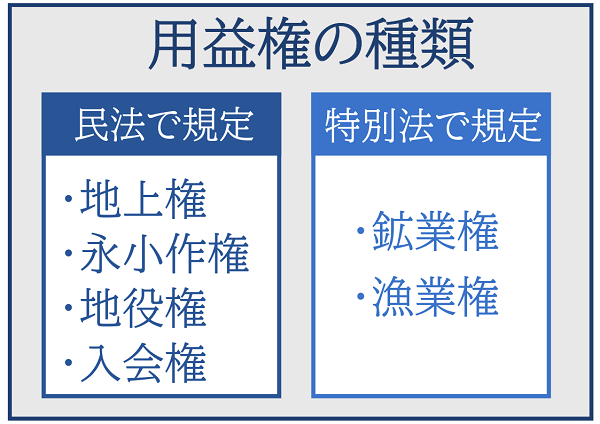

2.用益権の種類

用益権(用益物権)は「民法に規定されている用益権」と「特別法に規定されている用益権」に分類されます。

2-1.民法に規定されている用益権

民法によって定められている用益権は、地上権・永小作権・地役権・入会権です。

それぞれの概要を整理しておきましょう。

2-1-1.地上権とは

地上権(ちじょうけん)とは、他人の土地にある工作物や竹林等を所有するために、その土地を使用する権利のことです(民法第265条)。

地上権を持つ人を「地上権者」、地上権の設定された土地の所有者を「地上権設定者」と呼びます。

なお、地上権設定者の承諾がなくても、地上権者はその地上権を譲渡することが可能となります。

地上権について、詳しくは「地上権の相続税評価」も併せてご覧ください。

2-1-2.永小作権とは

永小作権(えいこさくけん)とは、小作料を支払った上で、他人の土地で耕作や牧畜等をする権利のことです(民法第270条)。

永小作権の存続期間は原則20年以上50年未満ですが、存続期間を定めない場合は30年に設定されます。

永小作権について、詳しくは「存続期間の定めのない永小作権とは」も併せてご覧ください。

2-1-3.地役権とは

地役権(ちえきけん)とは、一定の目的に従い、自己の土地の便益のために、他人が所有している土地を利用する権利のことです(民法第280条)。

例えば、公道に出るために隣の土地の一部を道路として利用する場合や、自己の土地に通す水道管やガス管などを隣の土地に埋没する場合などに、地役権が設定されます。

他人の土地を利用する側の土地を「要役地」と呼び、利用される側の土地を「承役地」と呼びます。

地役権について、詳しくは「区分地上権に準ずる地役権の相続税評価」も併せてご覧ください。

2-1-4.入会権とは

入会権(いりあいけん)とは、特定の森林・原野・漁場などを、一定の地域の住民が共同で利用する権利のことです。

民法において入会権についての規定は定められていないため、地域の週間によって内容や効力が定められることとなります。

2-2.特別法に規定されている用益権

特別法によって定められている用益権は、鉱業権・漁業権です。

それぞれの概要を整理しておきましょう。

2-2-1.鉱業権とは

鉱業権(こうぎょうけん)とは、登録を受けた一定の区域において、鉱物のある地層から鉱物を採掘・取得できる権利のことです(鉱業法第5条)。

土地の所有権を有する人であっても、鉱物を採掘・取得する場合には鉱業権が必要となります。

なお、鉱業権は「鉱業原簿」という台帳に登録されない限り、権利として成立しません。

鉱業権について、詳しくは「採石権の相続税評価」も併せてご覧ください。

2-2-2.漁業権とは

漁業権(ぎょぎょうけん)とは、一定の水面において、特定の漁業を一定期間排他的に営む権利のことです(漁業法第60条)。

定置漁業権・区画漁業権・共同漁業権の3種類に分類され、行政庁の行政行為(免許)によって取得することができます。

漁業権の詳細は、水産庁「漁業権について」をご覧ください。

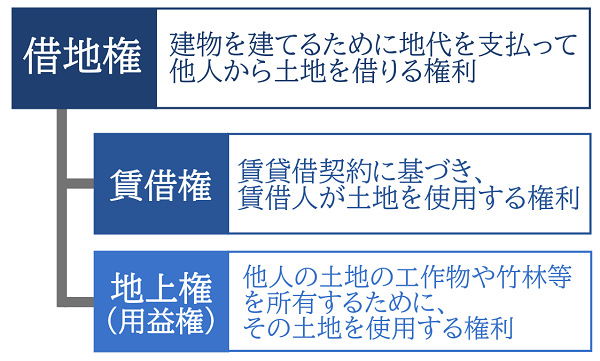

3.用益権(地上権)と賃借権は借地権である

実務上、用益権として取扱いが多いのは「地上権」で、地上権は賃借権と共に「借地権」と定義されます。

まずはそれぞれの用語を理解しておきましょう。

一般的に借地権は賃借権のことを指しており、地上権を指すケースは実務上少ないです。

「地上権」と「賃借権」を混同される方が多いですが、両者には大きな違いがあります。

3-1.地上権と賃借権の違い

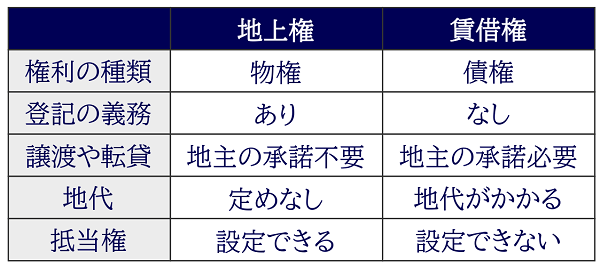

用益権の一種である地上権は「物権」であり、賃借権は「債権」である点が大きな違いです。

そのため地上権と賃借権は、以下のように細かな違いが生じます。

地上権は物権(物に対する権利)であるため、地主の土地の所有権は存続しているものの、その土地の地上・空中・地下の権利は地上権者が有することとなります。

そのため、地上権者が建物の建替えや増改築をする場合も、第三者に建物を転貸する場合も、地主の承諾を得る必要はありません。

地代(賃借料)の定めもないですし、地上権に抵当権を設定できるのも特徴です。

つまり、土地以外の部分について、地上権者は土地の所有者が有する所有権と、同等の強い効力を持つこととなります。

その反面、賃貸権は地上権のように強力な効力はありません。

4.用益権を登記することはできるが例は少ない

用益権者の権利を保全するためには、用益権設定登記をするのが原則となりますが、実例は少ないです。

実務上、用益権設定登記がなされているのは、電力会社が送電線敷地のために地役権設定登記をしているケースや、鉄道事業者が地下鉄線路のために地下部分の地上権設定登記をしているケースなどです。

しかし、地主から借りている土地の上に、マイホームを購入・建設して住んでいる方もいらっしゃると思います。

地上権は賃借権と共に「借地権」となりますが、安心して住み続けるには借地権設定登記は必要なのでしょうか?

4-1.借地権者の建物の登記があればクリア

原則として、借地権者(土地を借りている側)の権利を保全するためには、借地権設定登記が必要です。

しかし例外として、地主の土地に借地権(地上権や賃借権)の登記がなくても、借地権者の建物の登記がされていれば、第三者に対抗することができます(借地借家法第10条)。

つまり、土地を借りている側が建物の登記さえしていれば、その権利を保全できるということです。

4-2.借地権を相続した場合

借地権付きの建物を、相続によって取得することもあるかと思います。

相続によって借地権を取得した場合、地主の承諾は必要なく「相続によって借地権を取得した」という連絡をするだけでOK、特別な手続きは必要ありません。

しかし、建物部分の相続登記は必要となりますので、失念しないようご留意ください(相続登記は令和6年4月1日から義務化されます)。

借地権の相続について詳しくは「借地権を相続すると相続税はいくら?注意点と相続税評価額も解説」を、相続登記について詳しくは「自分でできる!相続登記の必要書類とケース別追加資料完全ガイド」をご覧ください。

5.用益的権利とは?

用益的権利(ようえきてきけんり)とは、用益権(地上権や永小作権など)だけではなく、留置権・質権・対抗力のある賃借権などのことを指します。

例えば、AさんがBさんからX土地を購入し、AさんはX土地に自宅を建設して住む予定だったとしましょう。

しかし、X土地の購入後に登記簿を確認すると、用益権の一種である地上権が設定されていることが判明し、Aさんは自宅の建築を断念せざるを得ませんでした。

このような状況のことを、「用益的権利による制限がある場合」と呼びます。

土地の購入者であるAさんは、X土地に地上権が設定されていることを知らなかった(善意である)ため、Bさんと締結した売買契約の解除、もしくは損害賠償請求などを請求することができます。

仮に、AさんがX土地に地上権が設定されていることを知っていた(悪意である)場合は、契約解除や損害賠償の請求をすることはできません。

6.相続税の物納と用益権が設定されている土地

相続税の物納とは、現金を用いて一括で相続税納付をすることが困難な場合、現物財産で相続税を納付することができる制度のことです。

物納が可能な財産の中には、国債や地方債、船舶、不動産や有価証券などがあります。

では、用益権が設定されている不動産、つまり他人がある目的のために使用している土地は、物納財産として使用することが可能なのでしょうか?

答えは、用益権が設定されている土地は「物納劣後財産」に該当するため、他に物納に当てるべき財産があれば、用益権が設定されている土地を物納財産として使用することはできません。

用益権が設定されている土地を物納申請しても、他に物納適格財産があれば、物納を却下されます。

国税庁「相続税の物納」にも記述がありますので、こういった用益権が設定されている財産を物納しようとする際には、一度確認しておいた方が良いでしょう。

相続税の物納について、詳しくは「相続税の支払い方には、物納がある!? 物納を理解するための7つのポイント」をご覧ください。

7.まとめ

用益権は他人が所有する土地を、一定の目的のために使用・収益するための権利のことです。

用益権は地上権・永小作権・地役権・入会権・鉱業権・漁業権の6種類があり、民法や特別法で規定されています。

相続シーンにおいては、用益権が設定された土地を取得したり、用益権が設定された土地にある建物を取得したりすることがあるかと思います。

用益権が関連する物権の相続税評価額の計算方法や、相続登記などでご不明点がある方は、相続に強い専門家に相談されることをおすすめします。

7-1.相続専門のチェスターグループへご相談を

用益権に係る相続については、相続業務を専門とするチェスターグループへご相談ください。

チェスターグループには、年間3,000件以上の相続税申告実績を誇る「税理士法人チェスター」や、相続手続きを専門とする「司法書士法人チェスター」などが所属しており、あらゆる相続ニーズにワンストップで対応させていただきます。

チェスターグループは、すでに相続が発生されたお客様でしたら、初回相談が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編