相続税っていくら必要?税金の算出方法と節税対策を徹底解説

相続税に関する基礎から相続対策まで、詳しく説明しています。基礎知識を知り、上手に相続対策しましょう。

1.相続に関する基礎用語

まずは相続についての基礎的な用語を整理しておきましょう。相続に関しては以下の3つの言葉が重要です。

【相続人】【相続分】【遺留分】の詳しい解説は、下記の記事でご確認ください。

相続人は誰?相続する順位をくわしく解説!これを見れば、誰でも相続人が誰になるかがわかります。

あなたはいくら貰える?知っておくべき遺産の相続分8つのポイント

相続前に知っておきたい遺留分の知識!遺留分減殺請求って何!?

2.相続税の基本的な計算方法

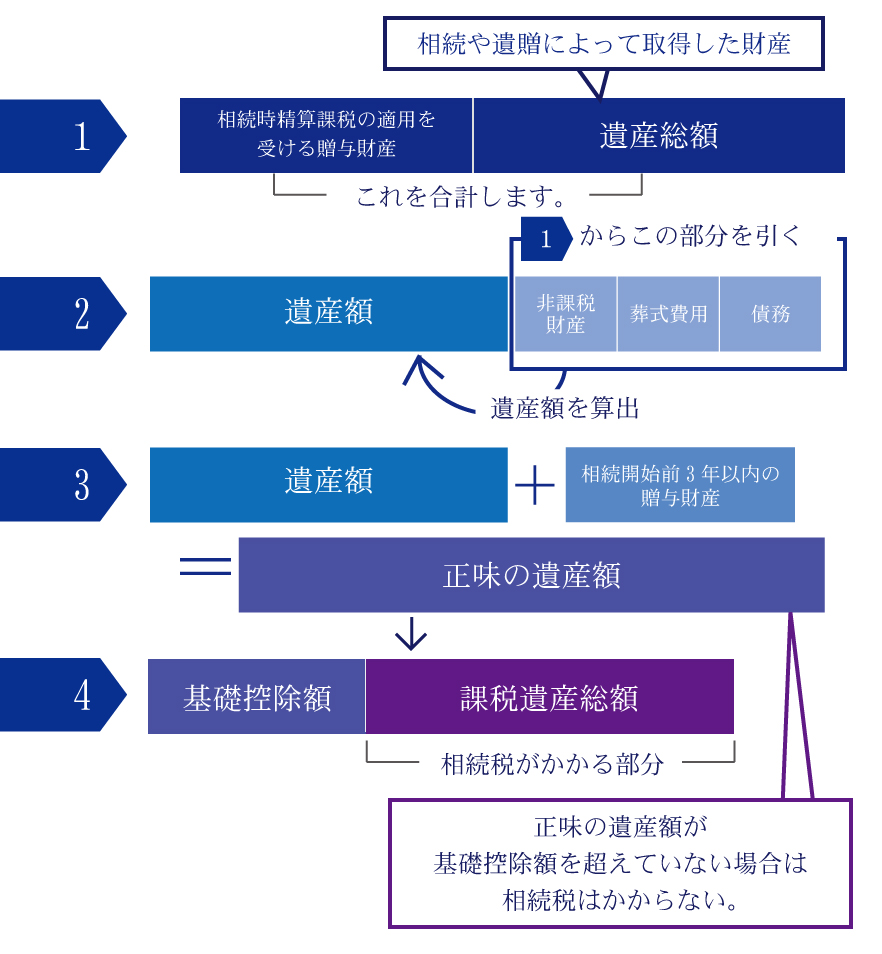

相続税は、「課税価格の合計額」から基礎控除を差し引きした金額に税率をかけることによって計算します。

(1)課税価格の合計額を求める

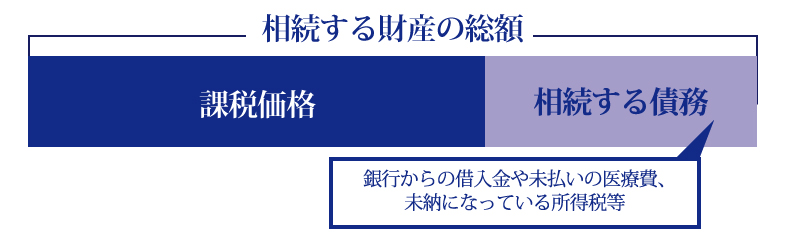

「相続する財産」の総額から、「相続する債務」を差し引きした金額が課税価格となります。

相続する財産というのは、一般的な意味でいう「資産」のことを指します。

具体的には現預金や有価証券、建物や土地などのことをいいます。

保険会社から受け取る死亡退職金(みなし相続財産)などもここでいう相続する財産に含めます。

みなし相続財産についての解説は、下記サイトでご紹介しておりますので、ご参考まで。 |

「相続する債務」というと少しわかりにくいかもしれませんが、相続人となる人は亡くなった方が負っていた借金などについても引き継ぐ可能性があるのです。

例えば銀行からの借入金、未払いとなっている医療費、未納となっている所得税などの税金が含まれます。

葬式費用なども亡くなった方の財産から支払いますので債務として扱います。葬式費用の領収証は必ずもらっておくようにしましょう。

なお、差し引きの対象とならないものとしては墓地代や仏壇仏具の費用、遺言の執行や訴訟の費用があります。

(2)相続税の基礎控除額を計算する

相続税の基礎控除額は、「3000万円+600万円×法定相続人の人数」で計算します。

たとえば、3人の法定相続人がいる場合は、3000万円+600万円×3人=4800万円が基礎控除額となります。

ここでいう法定相続人の人数というのは、法律上の相続人の人数のことをいいます。そのため、相続を放棄した人がいたとしてもその人を頭数に加えます。

※基礎控除についての詳細は、下記サイトでご確認ください。 |

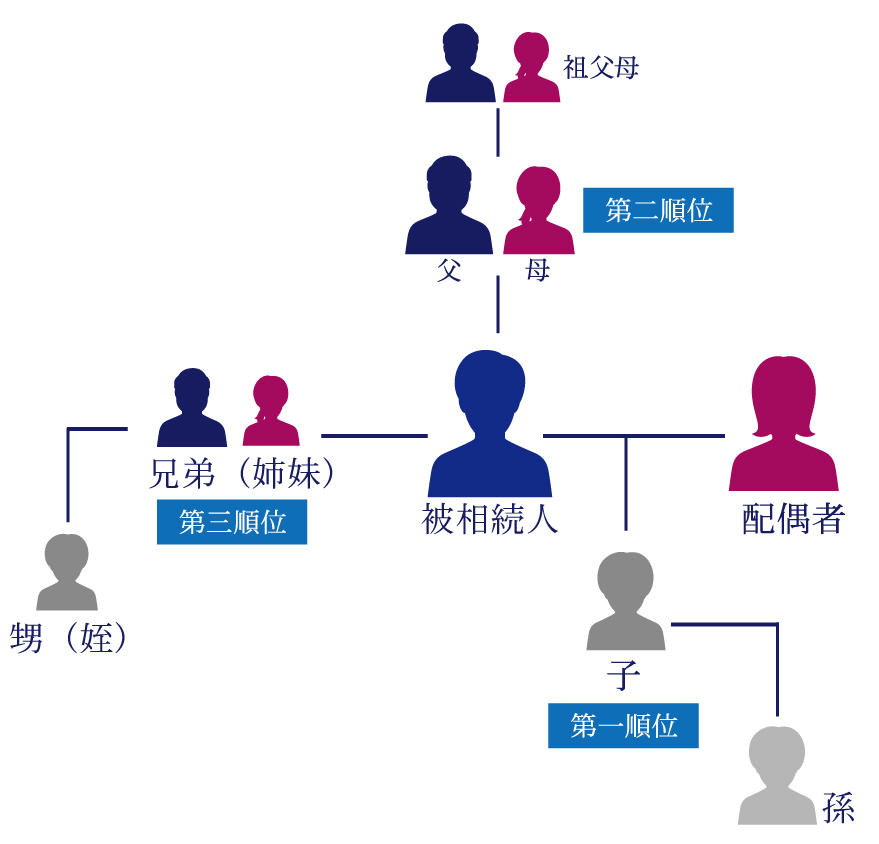

(3)相続人の決定

法定相続人となる人は、配偶者、第一順位相続人、第二順位相続人、第三順位相続人の4種類に分けられます。

それぞれ「夫または妻」「子(子がなくなっている場合は孫)」「父母(父母が亡くなっている場合は祖父母)」「兄弟姉妹(兄弟姉妹が亡くなっている場合は甥や姪)」を指します。

※相続人についての詳細は、下記サイトでご確認ください。 |

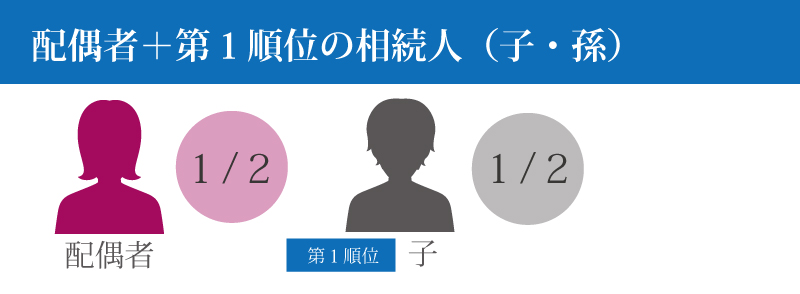

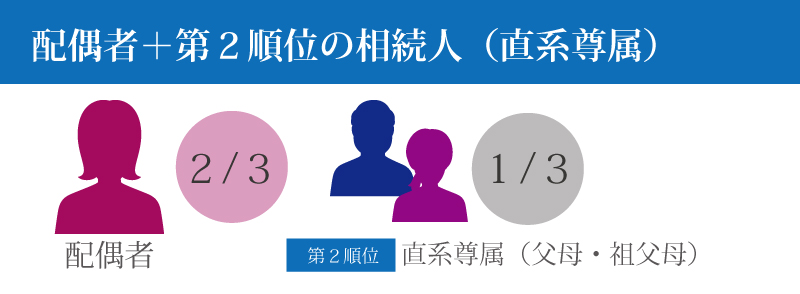

(4)法定相続分の割合

法定相続分というのは「相続財産のうち、その人が受け取ることができる割合」のことをいいます。

法定相続分は、法定相続人がどのように組み合わされるかによって割合が変わります(配偶者はつねに法定相続人となります)

たとえば、課税遺産総額が1億円だった場合には5千万円ずつ相続することになります。

課税遺産総額が3億円だった場合には、2億円が配偶者、1億円が父母や祖父母が受け取ることになります。

課税遺産総額が4億円だった場合には、3億円を配偶者が相続し、1億円を兄弟姉妹が相続するということです。

相続分についての詳細は、下記サイトでご確認ください。 |

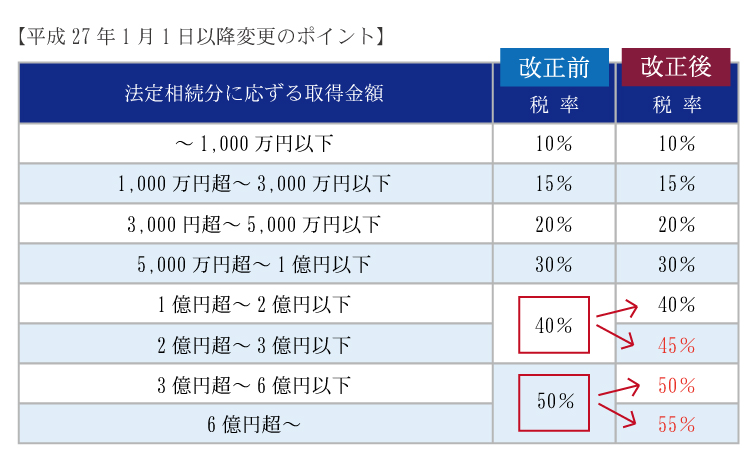

(5)相続税の税率を知っておこう

相続税の税率は、法定相続分に応ずる取得金額がいくらであるかによって変化します。

たとえば法定相続分に応ずる取得金額が1,000万円以下の場合は10%、3,000万円以下の場合は15%(さらにそこから50万円が控除されます)といった具合です。

平成27年1月1日以降税率が変更となっていますので注意してください。

※相続税の税率についての詳細は、下記サイトでご確認ください。 |

(6)相続税の総額の計算

各人の課税価格の合計額を求め、基礎控除額(3000万円+600万円×相続人数)を控除します。その後法定相続分に応ずる各取得金額を求め、税率をかけると相続税の総額を求めることができます。

相続税の計算についての詳細は、下記サイトをご参照ください。 |

(7)相続税の総額から各人の相続税額を求める

ここまでで相続税の総額(相続人全員で支払う合計額)を求めることができましたので、次に相続人ごとの負担額を計算します。

各人の相続税額は相続税総額×各相続人の課税価格÷課税遺産額の総額で求められます。

たとえば、相続税総額が3,000万円で、ある人の課税価格が5,000万円、課税遺産総額が1億円だったとすると、3,000万円×5,000万円÷1億円=1,500万円がその人が負担するべき相続税額ということになります。

(8)税額控除の差し引き

最後に、各人の相続税額から「税額控除」を差し引きします。税額控除というのは各人と亡くなった方との関係を考慮して、税金の金額から差し引きされる金額のことです。

税額控除にはたとえば贈与税額控除、配偶者控除、未成年者控除、障害者控除などがあります。これらの税額控除を各人の相続税額を差し引きした金額が、最終的に各人が納付するべき相続税の金額ということになります。

相続開始3年以内の贈与は相続税の課税対象!二重課税を防ぐための贈与税額控除の計算方法

配偶者の相続は控除額が大きい!配偶者控除とは?

相続人が未成年の場合の注意点と未成年者控除について

相続税の障害者控除 要件や控除額を説明します!

3.相続税の節税対策

相続税を節税するための対策は、生前に行う対策と死亡後に行う対策があります。

(1)生前に行う節税対策

①賃貸の購入

賃貸(アパート)を利用すると、最大30%相続税評価額を下げることが可能となるので、現金で資産を残すよりも相続税を節税することが可能になります。

相続対策には不動産を活用すべき?不動産を活用すべき7つの理由とは?

失敗から学ぼう!相続税対策で不動産投資をするときに気をつけたい6つのポイント

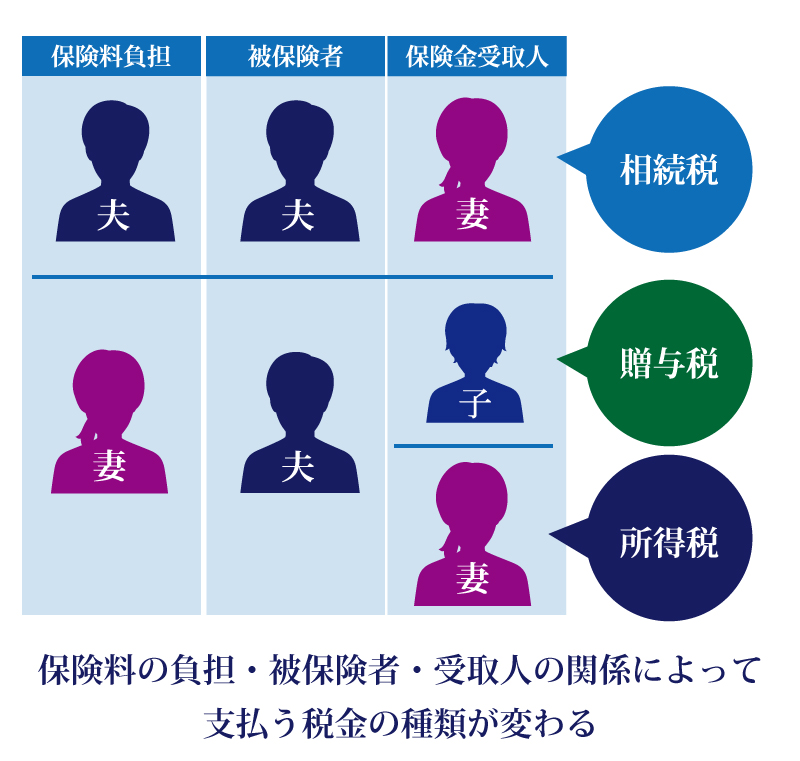

②生命保険を利用した節税対策

生命保険は使い方によっては相続税の節税対策が可能になります。生命保険を利用した節税対策については、加入する時の契約者、被保険者、保険の受取人を誰にするかで対策が出来るか出来ないかが変わってきます。加入の際には、生命保険会社や税理士に相談してみましょう。

終身保険を活用すると相続税が安くなる!?終身保険活用のメリットとは?

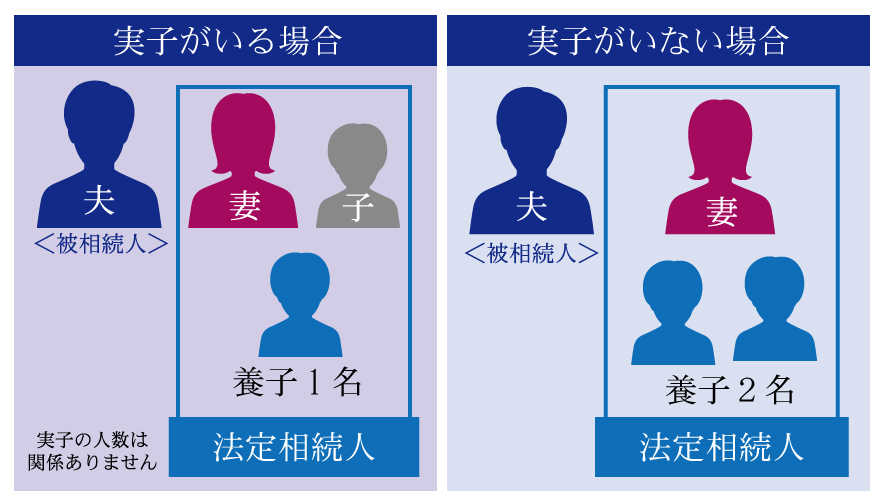

③養子縁組による節税

養子縁組を行うということは、相続人が増えることになります。

相続人が増えると「基礎控除額」が増え、「生命保険の非課税枠」が増え、相続人1人あたりの受取額が少なくなることにより、税率の区分が変わるので、相続税の税率が下がります。

とはいえ、養子をどんどん増やせば、相続税がどんどん減るということにはならないのです。相続税を計算するにあたり、養子の人数には「実子がいる場合は1人まで」「実子がいない場合は2人まで」と一定の制限があります。

④信託を利用した節税対策

「土地信託制度」という制度を利用した節税対策です。

土地所有者が土地を信託銀行に預け、信託銀行が土地を有効活用し、そこから生み出される利益を分配する制度のことです。信託期間が終了すると、土地は建物付きで土地所有者に返されます。信託された土地は、借家建付地として評価減が認められています。それにより、相続税が節税されるという事です。すこし難しい制度となるので、税理士に相談しながら検討してみてください。

⑤生前贈与による節税対策

贈与税は1月1日~12月31日までの間に取得した財産の合計から基礎控除(110万円)を引いた残りの金額に対してかかります。

これは1人が取得した財産に対する計算です。1年間に取得した財産が110万円以下であれば、贈与税はかからず申告も不要となります。

また、配偶者の場合は一定の条件を満たしていて住宅または住宅取得のための資金贈与があった場合は、贈与税の計算に際して2,000万円を控除する制度(配偶者控除)や、生前に2,500万円まで贈与しても贈与税がかからない相続時精算課税制度などもあります。

相続税対策には生前贈与を活用しよう!贈与税の6つの非課税枠って?

⑥広大地評価の利用と小規模宅地の特例の利用

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※

大きな土地を保有している場合には「広大地評価の利用」で評価額が下がる可能性があります。この「広大地評価の利用」をするかしないかで、納税額が数百万円~数千万円変わる可能性がありますが、とても複雑な要件のため、この「広大地評価の利用」に関しては税理士への相談をおすすめします。大きな土地を保有している場合は「広大地評価の利用」という言葉を税理士へ投げかけてみてください。

小規模宅地の特例とは、事業用や移住用の宅地等の価額の特例です。以下の2つの条件をどちらも満たしていて、一定の面積までの土地について評価額を下げることができる制度です。

・被相続人または被相続人と同一生計親族の事業用または居住用になっていた宅地等

・建物等の敷地となっているもの

80%の評価減で相続対策可能に!?小規模宅地等の特例の6つのポイントとは

広い土地を相続したら広大地評価が適用される?広大地評価の適用要件とは?

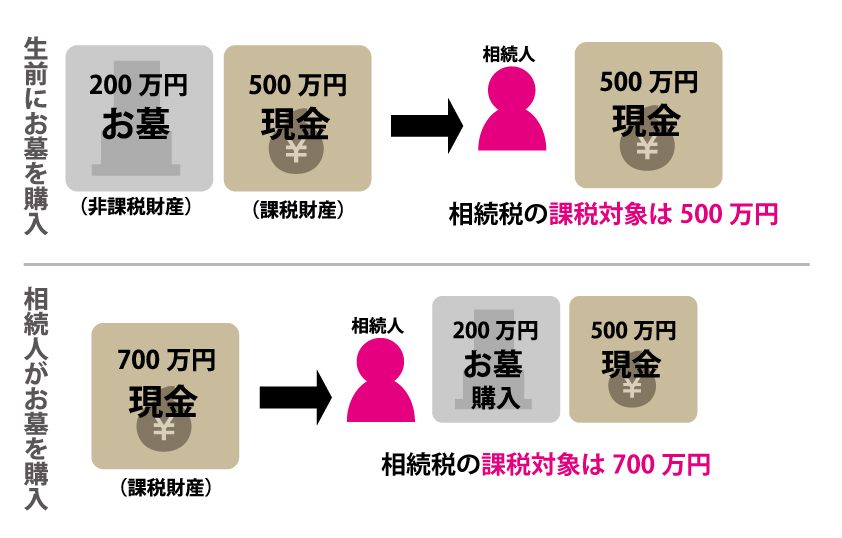

⑦お墓や仏壇を生前に購入

お墓や仏壇などを購入しようと検討している場合は、お墓や仏壇などの「祭祀財産」は相続財産とはなりません。現金は相続財産となり相続税の対象となるため、事前にお墓や仏壇を購入しておくことで節税となるわけです。

(2)死亡後に行う対策

死亡後、つまり相続が発生してから考えられることは主に3つです。

・相続税の減額

・納税方法の検討

・還付の検討

まとめ

いかがでしたでしょうか?相続に関する基礎の部分と、節税対策についてご説明しました。相続税の節税対策は生前にしっかりとした対策を行っておくことはもちろん重要ですが、死亡後であっても出来る事もあります。先々のことを考えた対策を行うためにも、相続専門の税理士に日頃から相談するなどしておきましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編