相続税とは?仕組みや計算方法を税理士が簡単にわかりやすく解説

相続税とは、亡くなった人から受け継いだ(相続した)財産に対して課される税金と定義されます。

簡単に言えば「遺産をもらった人が、もらった分に応じて国に払うお金」のことです。

とはいえ、「自分は払う必要があるの?」「いくらなのか教えてほしい」と不安に思う方も多いでしょう。相続税は全員にかかるわけではなく、課税される遺産総額が一定額(相続税の基礎控除額)を超える場合のみ、申告と納税が必要になります。

本記事では、相続税の仕組みや課税対象となる財産、税額の計算方法、申告の流れや注意点まで、はじめての人にも分かりやすく解説します。

この記事の目次 [表示]

1.相続税とは?基本的な仕組みをわかりやすく解説!

相続税はその名前の通り、誰かが亡くなったときに発生する税金です。そのため、所得税や消費税のように課される頻度の高い税金ではありません。

ここでは、相続税について初めての人にも理解できるようにわかりやすく解説します。

1-1.相続税の定義って何?相続税の概要や必要性とは?

相続税とは、亡くなった人から財産を引き継いだ場合に課される税金のことです。

故人の財産を引き継ぐことを相続といいますが、相続税は相続が起きると必ず課されるわけではありません。相続税は一定額以上の財産を相続した場合にのみ課税されます。

海外では相続税がない国もあります。例えば、中国やインドには相続税がありません。相続税がないと、故人の財産をその子孫が代々引き継ぐことになるため、お金持ちは幾世代にもわたってお金持ちのままです。ここからわかるように、相続税は富の集中を防ぎ、社会的な公平を保つ役割を果たしているといえるでしょう。

1-2.相続したら全員相続税を支払う義務があるの?いくらから対象になる?

相続税はすべての相続人にかかるわけではなく、相続した財産の金額に応じて課税されます。また、法定相続人に応じた基礎控除額が決まっており、遺産の総額が基礎控除額以下であれば課税されません。

国税庁の発表では、実際に2024年に課税対象となった相続人は全体の9.9%でした。つまり、相続が発生しても9割の方は相続税の心配をしなくても良いということになります。

引用:国税庁「令和5年分 相続税の申告事績の概要」

先ほど、相続税は相続を受けた人に課税されるといいましたが、実際には相続人だけでなく「遺贈」を受けた人も課税されることがあります。

遺贈とは、遺言書によって法定相続人ではない人に遺産を渡すことをいいます。

遺贈については以下の記事で詳しく解説しています。最近では「遺贈寄付」という名称で地方自治体や公益法人などへ遺贈をする人も増えています。法定相続人ではない人に自分の財産を引き継ぎたいと考えている方は、ぜひ参考にしてください。

(参考)遺贈とは?相続との違いや注意点、包括遺贈と特定遺贈について解説

1-3.相続税申告が必要になるケースとは?簡単に判断する方法を紹介

相続税は相続が起きたときに必ず課されるものではありません。相続財産が相続税の基礎控除額を上回る場合に課されます。たとえば、相続人が1人の場合は基礎控除額が3,600万円となるので、相続財産が3,600万円以下なら相続税は課されません。

相続人が複数人いる場合や相続財産が基礎控除額を上回る場合は、国税庁の「相続税の申告要否判定コーナー」に入力すると、相続税が課税されるかどうかがわかります。

(参考)国税庁:相続税の申告要否判定コーナー

1-4.相続する財産が多ければ多いほど、税率は高くなる

相続税は相続する財産が多ければ多いほど、税率は高くなります。したがって、支払う税額も相続財産の金額が多くなれば高額になります。

1-5.相続税の対象にならない遺産もある!対象となる財産・ならない財産の分け方とは?

遺産のなかには相続税の対象となる財産とならない財産があります。それぞれの財産は以下のとおりです。

【相続税の対象となる財産】

- 一般的なプラスの財産:現金・預貯金・土地・建物・有価証券・自動車・貴金属・骨董品など金銭に見積もることができる経済的価値のあるすべてのもの

- みなし相続財産:被相続人の死亡により相続人が受け取る生命保険金や退職手当など

- 生前贈与財産:被相続人が亡くなる前7年以内に贈与された財産・相続時精算課税制度によって贈与した財産

【相続税の対象とならない財産】

- 一身専属の権利や義務:年金受給権や親権、国家資格など

- 祭祀財産:墓地・仏壇・神棚など

- 死亡保険金・死亡退職金:被相続人以外が受取人になっている生命保険金や死亡退職金など

- 弔慰金:香典・お見舞い金など

【相続財産の価額から控除できる債務】

- マイナスの財産:借入金・ローン・未払いの税金や医療費など

どの財産が相続財産として相続税の対象になるのかについては、以下の記事で詳しく解説しています。判断に迷うケースもあるので、自分で相続税の申告をしようと考えている方はぜひ参考にしてください。

(参考)相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

2.相続税はいくらかかる?計算方法をステップで解説

順序立てて計算をしていくと、相続税がいくらかかるのかが判明します。ここからは、相続税の計算方法を解説します。

2-1.ステップ1:遺産は全部でいくらになる?「相続財産の評価」

相続税計算の第一歩は、遺産総額を把握することです。

預貯金・不動産・有価証券・貴金属・車などを相続税法に基づく評価方法で現金換算していきましょう。

特に注意すべきなのは、不動産の評価方法です。不動産は路線価・倍率方式などで評価されるため、市場価格とは異なります。

土地の相続税評価額の算出方法は、その土地が都市部や住宅地にあるのかどうかによっても異なります。以下の記事で詳しく解説しているので、ぜひご確認ください。

(参考)【土地の相続税はいくら?評価額の計算方法や控除を解説】

2-2.ステップ2:非課税となる金額を算出しよう!「基礎控除額の計算」

相続税の計算では、遺産総額から基礎控除額を差し引いた金額が相続税の課税対象となります。

法定相続人の範囲は、民法で定められており、被相続人との親族関係に応じて決まります。

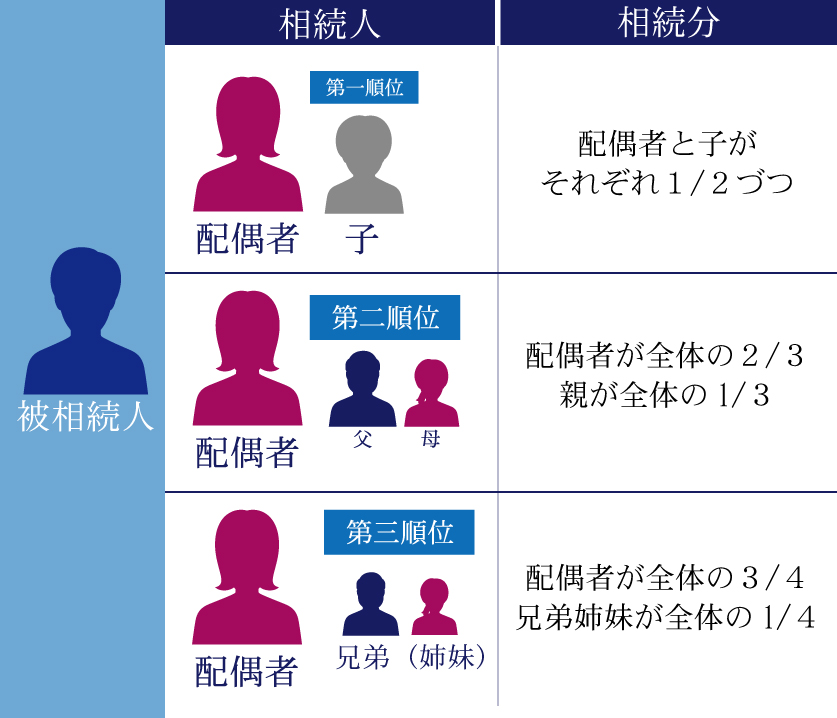

被相続人に配偶者がいる場合は、配偶者が必ず相続人になります。その他の相続人は、以下のように順位づけられています。

<第1順位>

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。<第2順位>

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。<第3順位>

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

引用:国税庁「No.4132 相続人の範囲と法定相続分」

法定相続人が誰なのか、何人いるのかは相続税を計算するうえでとても重要です。以下の記事では複雑なケースも含め、図解で解説しています。ぜひご確認ください。

(参考)法定相続人とは?【図解あり】範囲・順位・相続割合まで解説

2-3.ステップ3:課税対象となる金額を計算しよう!「課税遺産総額の算出」

ステップ1で算出した遺産総額から、ステップ2の基礎控除額を差し引くことで課税遺産総額を算出できます。

遺産総額からは、相続税の基礎控除額だけではなく葬儀費用や債務も差し引くことができます。

(参考)相続税から葬儀費用は控除できる?該当するもの・注意点や申告方法も解説

2-4.ステップ4:実際に遺産分割した割合で計算!「各相続人の相続税額の計算」

課税遺産総額がわかったら、各相続人の相続税額を計算するステップです。

相続税額の計算では、「法定相続分」に従って課税遺産総額を分割したと仮定して税額を求め、相続税の総額を計算します。

その後、実際の取り分に対応するあん分割合により各相続人の相続税額を求めます。

2-4-1.相続税の総額は「法定相続分」で仮計算する

相続税の計算は、実際の遺産分割の割合ではなく、まずは法律で定められた「法定相続分」に従って分割したと仮定して、それぞれに対して下記の速算表を用いて税額を出し、それらを合計して相続税の総額を算出します。

法定相続分とは、民法で定められた相続をする際の遺産分割の目安です。

被相続人との関係によって、誰がどの程度の遺産を相続したらいいのかについての基準となります。ただし、必ずしも法定相続分どおりに遺産分割しなければならないわけではなく、あくまでも目安という点に注意が必要です。

法定相続分は以下のとおりです。

また、相続税の総額を求めるための仮計算に必要な相続税の速算表は以下のとおりとなっています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁「No.4155 相続税の税率」

相続税の総額の算出方法を具体的な例を挙げながら解説します。

【設例】

- 課税遺産総額:4,000万円

- 法定相続人:被相続人の配偶者・長男・長女

上記のケースで法定相続分どおりに遺産分割すると、それぞれが継承する遺産は以下のとおりです。

- 配偶者:4,000万円(課税遺産総額)×1/2(相続分)=2,000万円

- 長男:4,000万円(課税遺産総額)×1/4(相続分)=1,000万円

- 長女:4,000万円(課税遺産総額)×1/4(相続分)=1,000万円

法定相続分どおりに遺産分割したと仮定した場合に各相続人に課される相続税の金額は、速算表を用いると以下のように計算できます。

- 配偶者:2,000万円(取得する遺産の金額)×15%(税率)-50万円(控除額)=250万円

- 長男:1,000万円(取得する遺産の金額)×10%(税率)=100万円

- 長女:1,000万円(取得する遺産の金額)×10%(税率)=100万円

課される相続税の総額は以下のとおりです。

2-4-2.実際の分割割合で各相続人の負担額を調整

相続税の総額が出たら、今度は実際の遺産分割割合に応じて、各相続人が負担するべき相続税額を按分していきます。

たとえば、課税遺産総額4,000万円を以下のように遺産分割したケースを想定して解説します。

- 配偶者:3,000万円(土地と建物)を取得

- 長男:600万円(有価証券と現金)を取得

- 長女:400万円(現金)を取得

相続した金額から実際に取得した割合を算出します。

- 配偶者:3,000万円/4,000万円=0.75

- 長男:600万/4,000万円=0.15

- 長女:400万円/4,000万円=0.1

実際の遺産取得割合で相続税を割り戻し、各相続人が支払うべき相続税額を計算します。

- 配偶者:450万円(相続税の総額)×0.75(実際に取得した割合)=337万5,000円

- 長男:450万円(相続税の総額)×0.15(実際に取得した割合)=67万円5,000円

- 長女:450万円(相続税の総額)×0.1(実際に取得した割合)=45万円

配偶者は337万5,000円の相続税額となりますが、あとから説明する「配偶者の税額軽減」という税額控除を利用できるため、実際には相続税を支払う必要はなくなります。

2-4-3.相続人の関係性によって税率が異なることに注意

相続税の計算では、相続人の関係性によって税額の加算や控除の適用可否に違いが生じることがあります。

たとえば、被相続人の配偶者や子などの直系親族に対しては通常の税率が適用されますが、兄弟姉妹や甥姪などの相続人には、「2割加算」といって税額に20%が加算されることとされています。

また、法定相続人として認められる養子の人数に制限が設けられていたり、内縁関係(事実婚)の相手は法定相続人の対象ではなかったりするため、基礎控除額への影響があることにも注意しましょう。

このように、相続人の関係性によって最終的な負担額が変わってくることもあるため、事前に確認しておくことが大切です。

2-5.ステップ5:税金の支払額が減ることも!「税額控除の適用」

相続税にはさまざまな税額控除があり、これらを適用できれば相続税額を抑えたり支払い額をゼロにできたりすることもあります。

ここからは、相続税において代表的な税額控除をご紹介します。

※各項目をクリックすると、詳細をご確認いただけます

- 配偶者の税額軽減(配偶者控除) »

配偶者は、法定相続分または1億6,000万円のいずれか多い金額まで、相続税がかかりません。配偶者にとって非常に大きなメリットがある控除です。 - 未成年者控除 »

相続人が未成年の場合、満20歳になるまでの年数×10万円が控除されます。 - 障害者控除 »

障害者手帳を持っている相続人は、満85歳(特別障害者は75歳)になるまでの年数×10万円(特別障害者は20万円)が控除されます。 - 相次相続控除 »

10年以内に被相続人の財産について相続税を払っている場合、その相続人が再び相続する際に一定額の税額が控除されます。 - 外国税額控除 »

外国にある財産について外国で相続税が課税された場合、その税額を日本の相続税から差し引くことができます。

控除適用後に税額がゼロになった場合、相続税の申告が必要かどうかという点にも違いがあります。

以下は申告の可否についてまとめた表です。

| 税額控除の種類 | 申告の可否 |

|---|---|

| 配偶者控除 | 税額がゼロでも申告が必要 |

| 未成年者控除 | 税額がゼロなら申告は不要 |

| 障害者控除 | |

| 相次相続控除 | |

| 外国税額控除 |

税額控除を利用するには正確な申告が必要なケースも多く、特に配偶者控除を適用する場合は、遺産分割協議書などの添付も求められます。適用条件をよく確認し、必要に応じて専門家の助言を受けると安心です。

(参考)相続税なしでも申告が必要!?特例適用時の申告要否についてプロが解説

3.いつまでに何をすればいい?相続税の申告と納税の流れ!

相続税の申告と支払いには期限があります。相続税の申告と納税の流れを解説します。

3-1.申告期限はいつまで?相続税申告の期限

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内となっています。

この期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性があります。税額控除の種類によっては、相続税額がゼロになっても申告が必要なケースもあるため注意しましょう。

3-2.申告手続きの流れと必要な書類

相続税の申告までにやるべきことは主に以下のとおりです。

- 相続人の確定

- 相続財産の調査・評価

- 遺産分割協議

- 相続税額の計算

- 税務署への申告

相続税の申告には以下の種類が必要です。

- 被相続人の戸籍謄本・住民票除票

- 相続人の戸籍・住民票・印鑑証明

- 財産を証明する書類(預金残高証明、不動産登記簿謄本など)

- 遺産分割協議書、固定資産評価証明書 など

必要な書類は相続財産の種類によって異なります。詳しくは「相続税の申告のためのチェックシート」をご確認ください。書類によっては取得するのに時間がかかるケースもあるため、時間に余裕を持って準備しましょう。

(参考)国税庁:相続税の申告のためのチェックシート(令和6年分以降用)

3-3.現金払い?延納や物納はできる?相続税の納付方法

相続税の納付は、申告期限内の金銭一括納付が原則です。1,000万円未満であればクレジットカード納付も可能です(手数料が別途かかります)。

手元資金で納税が難しい場合には、税務署の許可を得たうえで「延納(最大20年の分割払い)」や「物納(不動産などでの納付)」を利用できるケースもあります。ただし、いずれも厳格な審査があるため、早めに相談・申請することが重要です。

(参考)相続税はクレジットカード納付でお得に!デメリットや注意点も解説

4.相続税を払わないとどうなる?知っておくべきリスク

相続税の申告や納付を怠ると、ペナルティや資産差し押さえといった深刻な事態を招く可能性があります。

「バレないのでは?」という甘い考えは非常に危険です。税務署はさまざまな情報網を通じて資産を把握しており、無申告は高確率で発覚します。隠ぺいと判断されると重加算税が課されることもあるので注意が必要です。詳しい事例や対処法は以下の記事をご覧ください。

(参考)相続税申告をしないとどうなる?無申告の罰金やバレる理由を解説

4-1.無申告や過少申告が必ず発覚する理由

相続税を申告しないで済むと考えるのは大きな誤解です。税務署は預貯金、不動産登記、保険金支払い、証券口座などの情報をもとに、被相続人の財産を把握できます。

さらに、他の相続人や銀行・葬儀社など第三者からの情報提供によって申告漏れが発覚するケースも少なくありません。結果的に後からバレて、追徴課税が課されるリスクが高くなります。

4-2.ペナルティには種類がある

相続税の無申告や納付遅れにはペナルティが課されます。

申告に不備があった際に課されるペナルティは「加算税」といいます。加算税は期限内に申告がなかった場合の「無申告加算税」、誤った申告の「過少申告加算税」、故意に財産を隠したと判断された際の「重加算税」の3種類です。

さらに、納付が遅れた日数に応じて「延滞税」も課されます。具体的な税率や計算方法については、以下の記事で詳しく解説しています。

(参考)相続税の延滞税・加算税はいくら?税率・計算方法・免除特例も解説

4-3.最悪の場合、財産の差し押さえや他の相続人に迷惑をかけることも

相続税を納付せず放置していると、税務署から督促状が届き、その後差し押さえに発展します。

預金、不動産、株式、給与などが差し押さえられることもあり、相続した財産を失うリスクがあります。さらに「連帯納付義務」により、他の相続人に税金の支払いが求められることもあるので注意しましょう。自分だけでなく、家族全体に迷惑が及ぶ恐れがあるため、期限内の申告と納税が不可欠です。

5.相続税について教えて!よくある質問(Q&A)

相続税は他の税とは異なる要素の強い税金です。このため、相続税についてよく理解できない面がある人も多いかもしれません。そこで、相続税に関してよくある質問とその答えを解説します。

5-1.相続税はいつからあるの?相続税の歴史は?

相続税は明治時代の終わり、日露戦争の時代に始まりました。当時は戦費に膨大な資金が必要で、その資金調達の一環としてさまざまな税金が導入されたことが背景にあります。

創設当時は富の再分配を促し、戦費を補うための制度でしたが、その後も社会構造の変化に合わせて制度改正が重ねられ、現在の形に至っています。

(参考)国税庁:「相続税100年の軌跡」

5-2.相続税対策はいつから始めるべき?

相続税対策は、相続が起きてからでは遅い場合があります。生前贈与や生命保険の活用、不動産の整理など、早めに取り組むことでより大きな節税効果を得ることにつながります。

高齢の親がいる場合には、元気なうちに家族で話し合いを始めることが大切です。生前からの対策によって、相続人同士のトラブル回避にもつながります。

(参考)相続税の節税対策20選・生前贈与から相続発生後の対策まで一挙解説!

5-3.相続税の申告は自分でできる?税理士に依頼するメリットは?

相続税の申告は自分でおこなうことが可能です。しかし、相続財産が多かったり複雑だったりする場合は申告の書類作成に労力がかかります。

また、特別控除などを活用すると節税対策になるものの、要件が厳しいので注意が必要です。面倒な相続税の申告全般を依頼したい場合や節税効果を最大にしたい場合には、税理士に相談するのがおすすめです。

5-4.海外にある財産も相続税の対象になる?

日本の相続税では、被相続人または相続人が日本に住所(または本籍)を持っている場合、海外の財産も課税対象となります。

ただし、被相続人が「非永住者」だったり、相続開始前の10年間に日本国外に居住していたりするケースでは、海外資産が課税対象外となる可能性もあります。税務上の居住地や二重課税の問題もあるため、専門家への相談が安心です。

5-5.借金も相続財産に含まれる?

借金や未払いの税金などの債務も相続財産の一部として扱われます。相続税の計算では、こうした「マイナスの財産」を遺産総額から差し引くことが可能です。

ただし、プラスの財産より借金が多い場合は、相続放棄や限定承認といった手続きを検討する必要があります。

相続放棄は相続開始を知った日から3カ月以内という期限があるため、速やかに判断しなければなりません。

6.まとめ – 相続税で困ったら専門家へ相談を

相続税はすべての人に課されるわけではありませんが、遺産の総額が基礎控除を超える場合には、申告と納税の義務が発生します。相続税の計算には、財産の評価や控除額、税額控除の適用など複雑な要素が多く含まれています。また、申告期限は相続開始から10カ月以内と短いため、早めの準備が必要です。

申告を怠ると延滞税や加算税、最悪の場合は財産の差し押さえにつながることもあります。不安や疑問がある場合は、相続税に精通した専門家に相談することで、節税対策と安心が得られるでしょう。

相続税についてのご相談は、相続税専門の税理士法人チェスターにお任せください。税理士法人チェスターは、創業以来相続専門の税理士法人として、年間3,000件以上の相続税申告に対応しております。さまざまな相続のお悩みを解決するノウハウを有しているため、安定して高品質な申告サービスを提供可能です。

「相続税申告を何から始めたらいいのかわからない」「相続財産が高額で相続税の負担が心配」など、お悩みがある方は、まずは税理士法人チェスターの無料相談にご連絡ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編